开源证券非银金融首席分析师 高超

开源证券金融工程首席分析师 魏建榕

2023年经济复苏利好权益资产,利好券商核心业务盈利改善。疫情对经济的不确定性影响减弱,稳增长政策持续发力,经济复苏驱动股市上涨和居民可支配收入改善,较高储蓄率带来的势能或加速居民资产向股市、权益类基金流入,利好券商核心业务盈利改善。

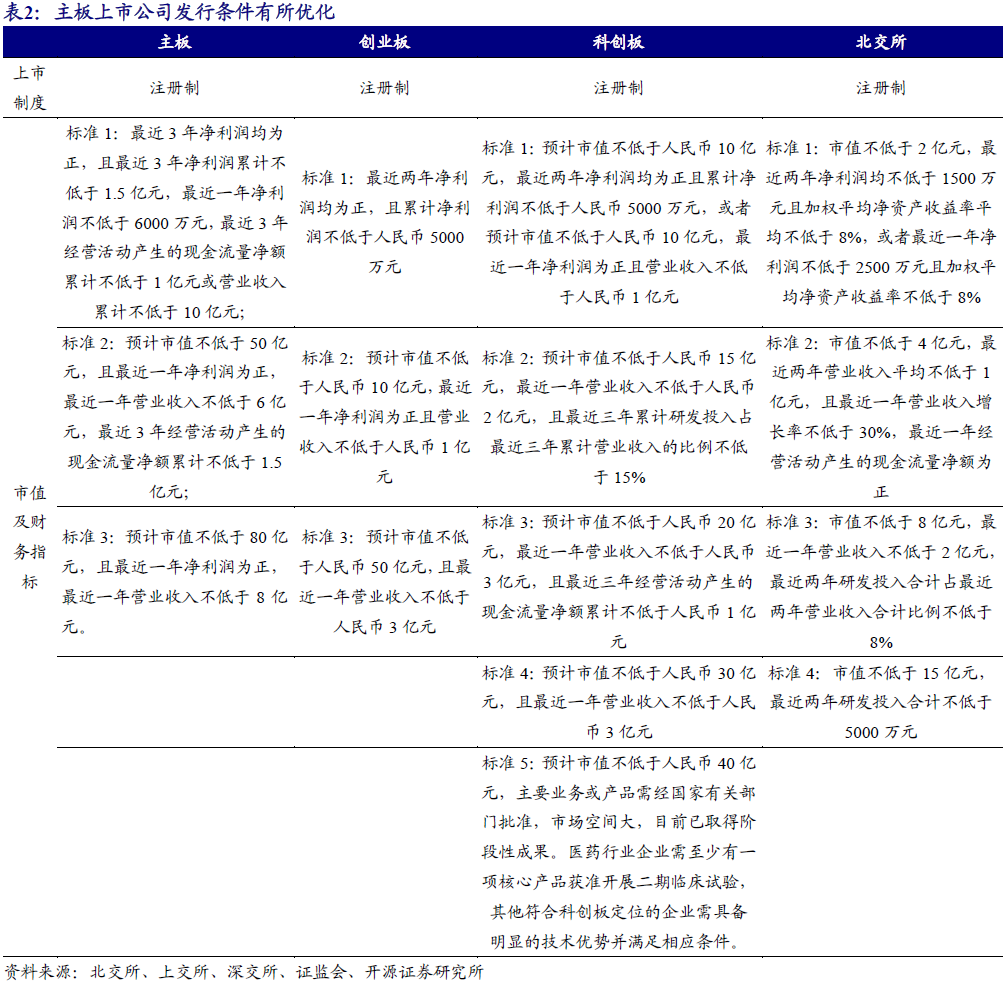

2023年2月1日全面实行股票发行注册制改革正式启动,主板审核提速利好创投、IPO业务。全面注册制是资本市场扩容的重要基础制度,后续发行、交易、衍生品及长期资金引入等配套政策均有望向好,各项业务均有望受益。

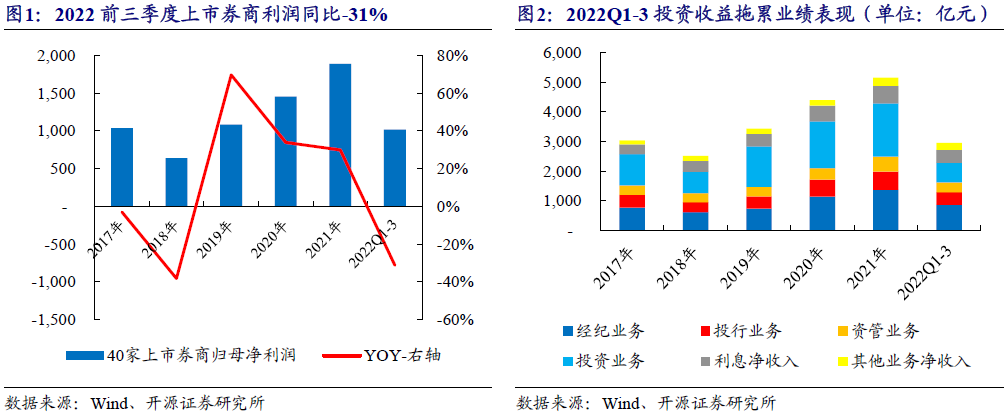

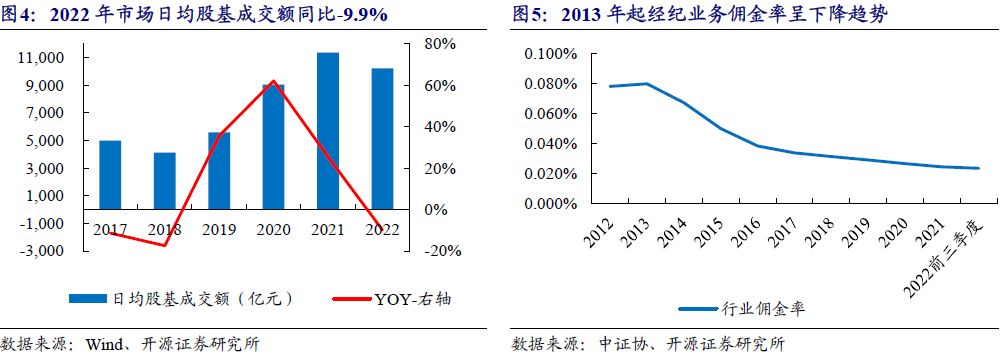

2022年前三季度上市券商净利润同比下降31%,主要由于投资收益拖累。2022年股债表现不佳,投资收益拖累券商业绩表现。ROE呈下行趋势,2022前三季度上市券商年化ROE为6.24%。

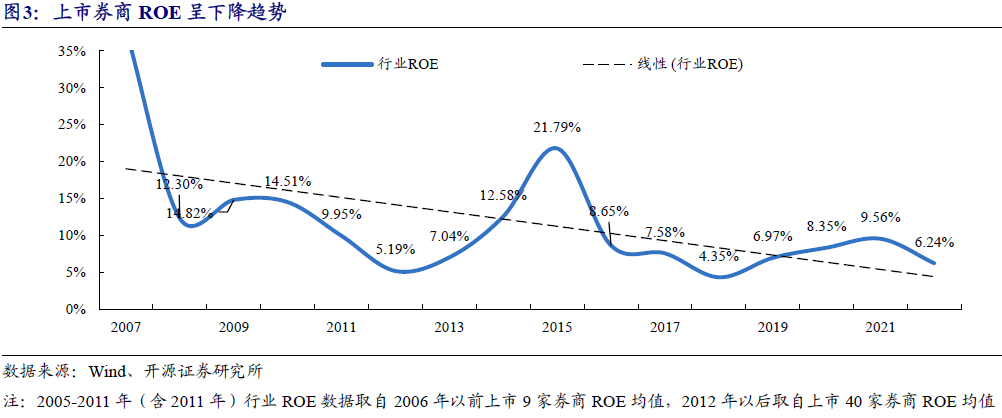

分业务来看:1、经纪与财富管理:2022年市场成交额下降、偏股新发遇冷导致经纪业务、代销金融产品收入承压;2、投行业务:注册制直接利好投行业务,头部集中趋势或加速;3、资管和公募基金:居民财富向权益类资产转移,未来仍将延续成长性;4、利息净收入:主板新股直接入选两融标的池利好券商两融业务,2022年11月起负债端成本有所上升;5、自营投资与衍生品:2022年自营投资收益拖累业绩表现,衍生品业务快速发展。

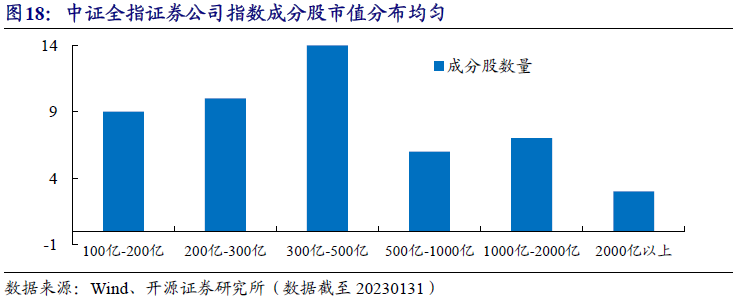

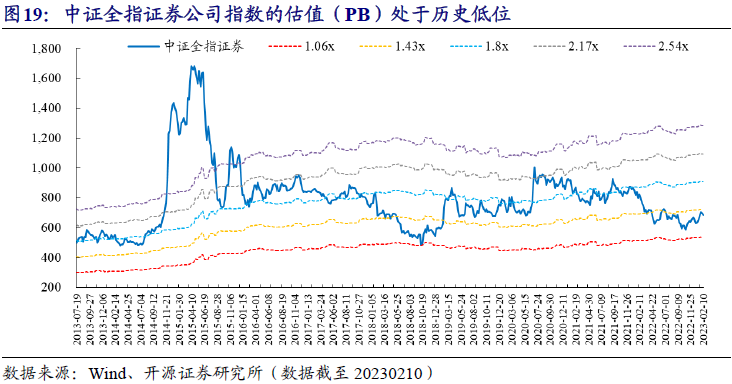

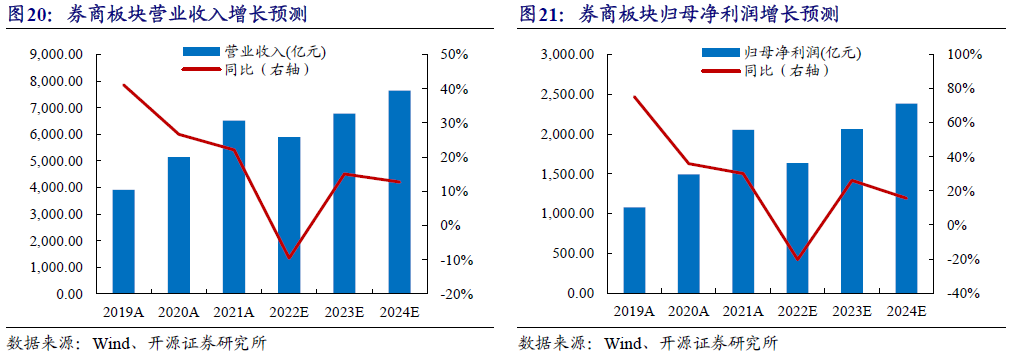

追踪A股证券资产的中证全指证券公司指数(399975.SZ),能够代表A股证券板块的整体走势和业绩变化,成分股全面覆盖A股上市证券公司。从市值分布上看,中证全指证券公司指数成分股市值分布均匀,中小市值(100亿左右)与大市值(2000亿)证券公司覆盖全面。从估值上看,中证全指证券公司指数当前最新市净率PB为1.36x,估值处于历史低位,左侧布局性价比突出。盈利方面,2023年和2024年券商板块营业收入预测将分别同比增长15.09%、12.72%,归母净利润将分别同比增长26.1%、15.55%。继2022年券商板块营收和净利润均负增长之后,2023年开始券商板块盈利将重回正增长。

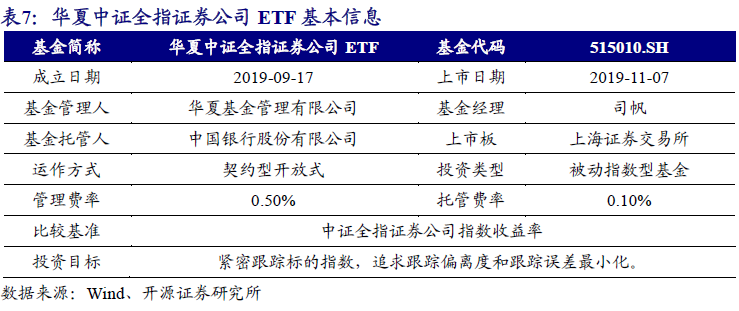

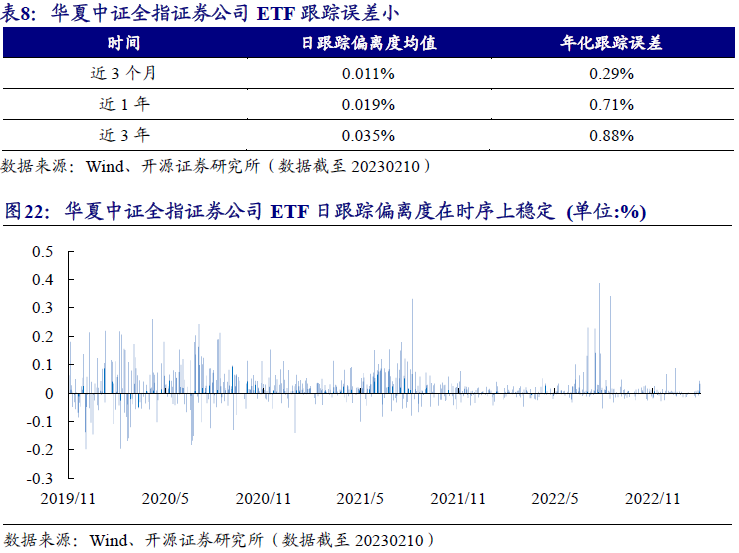

在追踪中证全指证券公司指数的规模靠前ETF产品中,近一年跟踪误差最小的为华夏中证全指证券公司ETF(515010.SH)。基金成立于2019年9月17日,基金经理为司帆先生。基金日均跟踪偏离度控制在0.2%以内,近3年年化跟踪误差均控制在2%以内。基金经理司帆管理ETF基金产品经验丰富,目前在管基金12只,在管基金总规模达30.4亿元。

点击文末阅读原文,提取码:kyjg

报告发布日期:2023-02-12

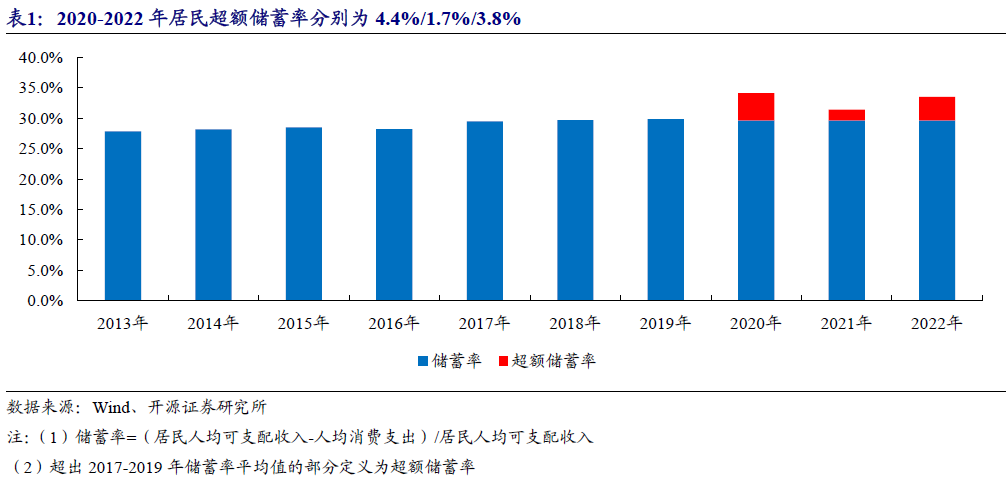

2023年经济复苏利好权益资产,居民超额储蓄或驱动资产加速向股市、权益类基金流入。(1)疫情影响下,2020-2022年居民超额储蓄率为4.4%/1.7%/3.8%,疫情对居民权益资产配置带来双杀,一方面股市下跌基金收益率跑输市场直接降低居民配置股票和权益类基金意愿,另一方面居民可支配收入增速放缓叠加风险偏好下降,储蓄类理财配置需求提升,权益类基金资金端承压。(2)2023年疫情对经济的不确定性影响减弱,稳增长政策持续发力,经济复苏驱动股市上涨和居民可支配收入改善,较高储蓄率带来的势能或加速居民资产向股市、权益类基金流入,利好券商核心业务盈利改善。

深化资本市场改革,券商受益政策红利。党的二十大报告中表示要健全资本市场功能,提高直接融资比重,这对证券行业提高服务实体经济的能力等方面提出了新的要求,证券行业经营环境面临新的机遇与挑战,预计券商有望持续受益于资本市场改革红利。

2023年2月1日全面实行股票发行注册制改革正式启动,主板审核提速利好创投、IPO业务。全面注册制主要从审核、发行、交易方面进行改革:(1)审核:交易所负责审核,发现重大敏感、重大无先例、重大舆情、重大违法线索及时向证监会请示报告,进一步明晰交易所和证监会的职责分工。(2)发行:主板上市发行条件有所优化,突出“大盘蓝筹”特色。取消了关于不存在未弥补亏损、无形资产占比限制等方面的要求,新设置了以“市值”、“净利润”、“营业收入”和“现金流”为评价因素的3套上市标准,相关标准高于创业板和科创板。(3)交易:新股上市前5个交易日不设涨跌幅限制,5个交易日后涨跌幅保持10%限制;优化盘中临时停牌制度;新股上市首日即可纳入两融标的,优化转融通机制,扩大融券券源范围。(4)维持主板现行投资者适当性要求不变。对于证券行业而言,全面注册制下主板IPO规模和项目数的提升或将驱动证券行业IPO收入增长,而且全面注册制是资本市场扩容的重要基础制度,后续发行、交易、衍生品及长期资金引入等配套政策均有望向好,各项业务均有望受益。

2022年前三季度上市券商净利润同比下降31%,主要由于投资收益拖累。2017-2021年券商营收结构中投资业务占比相对较高,2022年股债表现不佳,投资收益拖累券商业绩表现。ROE呈下行趋势,2022前三季度上市券商年化ROE为6.24%。

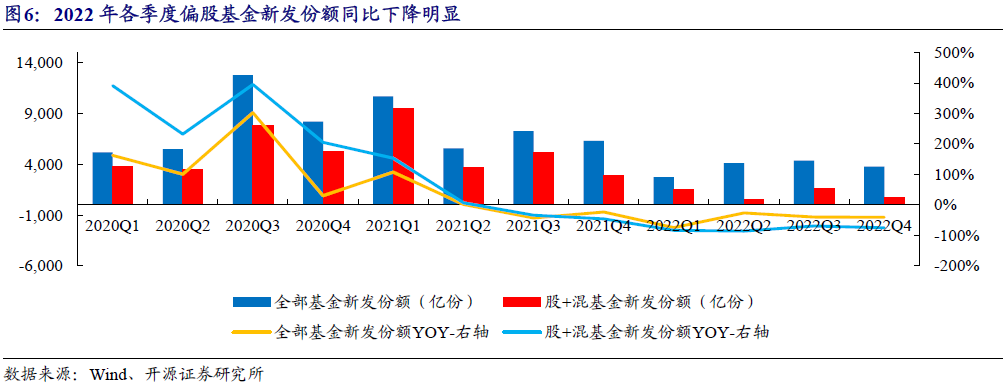

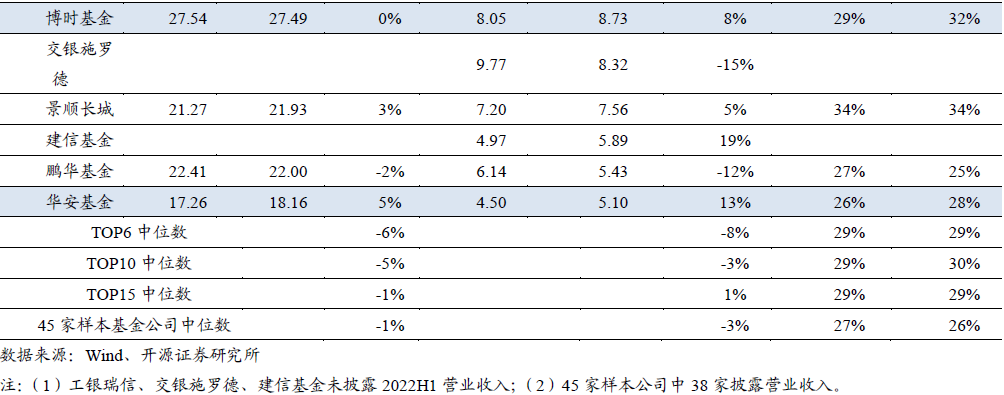

经纪与财富管理:2022年市场成交额下降、偏股新发遇冷导致经纪业务、代销金融产品收入承压。(1)券商经纪业务收入根据交易量收取手续费,与市场交易量相关性较高,2022年全市场日均股基成交额10215亿,同比-9.9%,市场活跃度下降导致经纪业务承压。经纪业务佣金率整体呈下行趋势,主要由市场竞争所致,近年来降幅趋缓,2022前三季度证券行业佣金率为0.0234%,同比-5%。(2)2022年新发偏股遇冷,券商代销偏股基金规模下降,导致代销金融产品收入承压。

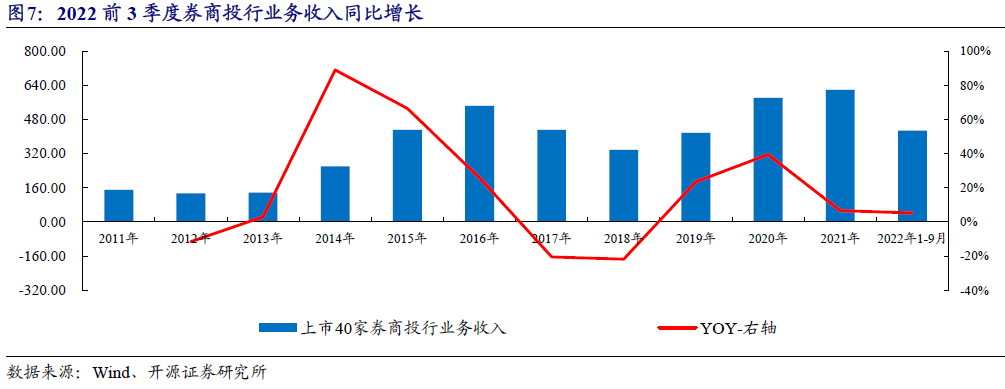

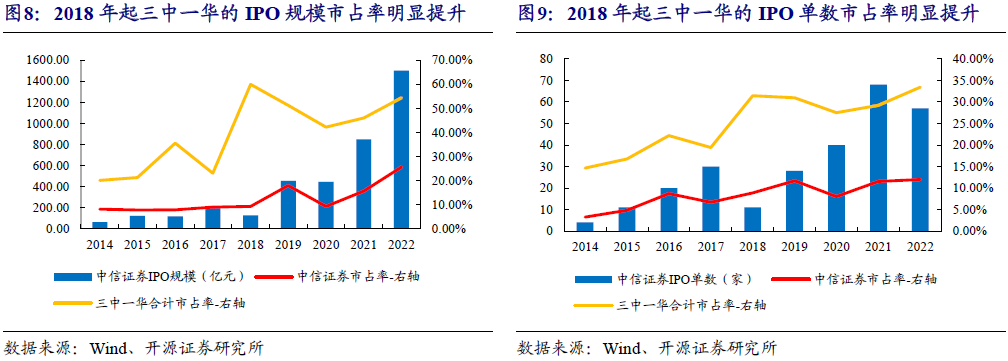

投行业务:注册制直接利好投行业务,头部集中趋势或加速。2022年前三季度上市券商投行业务收入同比+5%。全面注册制下,市场IPO规模、单数将进一步提升,直接利好券商投行业务。预计全面注册制下集中度将进一步提升,头部券商专业能力较强,人才和项目储备优势明显。

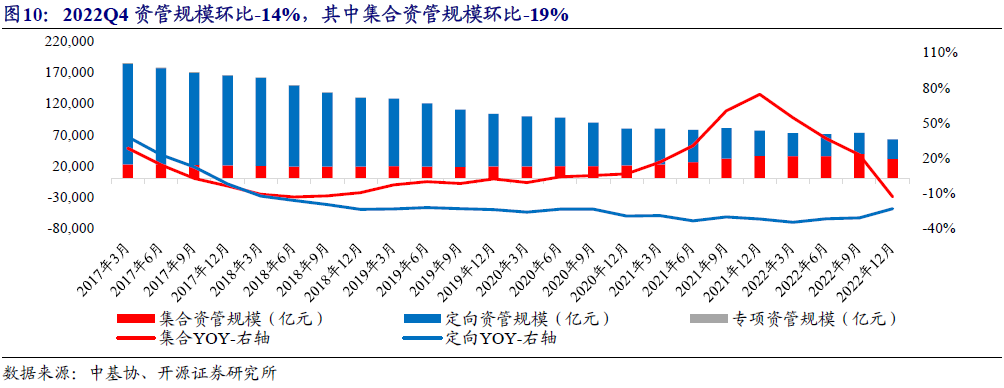

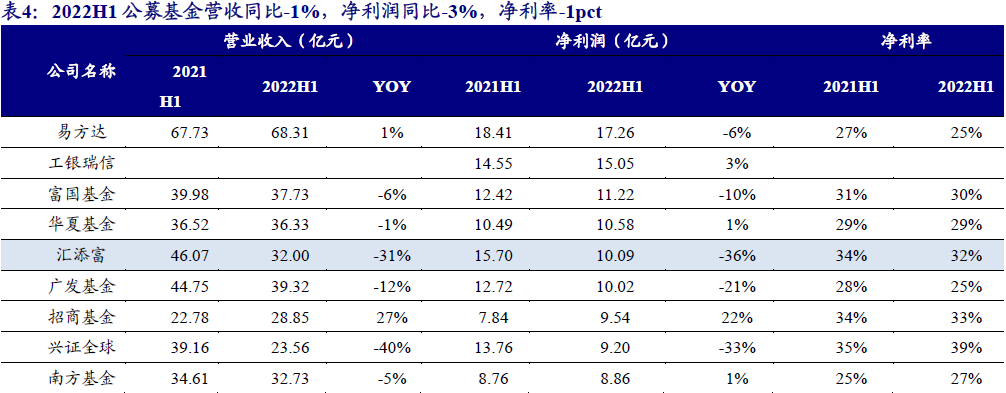

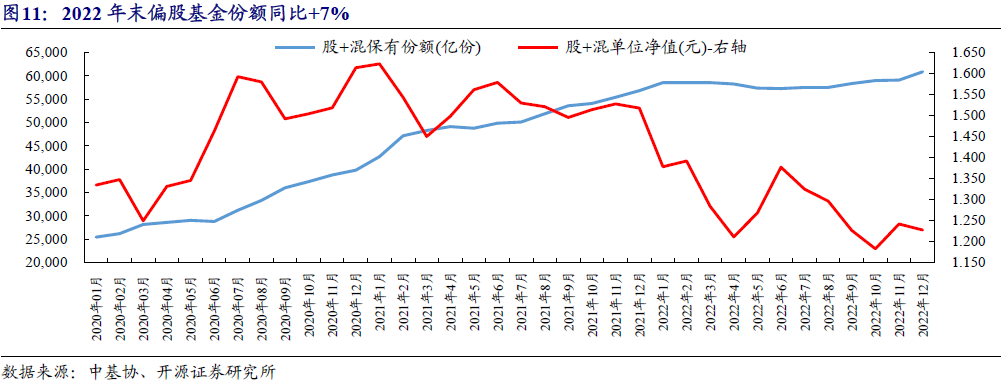

资管和公募基金:(1)2022前三季度上市券商资管业务净收入336亿,同比-4%。截止2022Q4,券商资管总规模6.28万亿,同比-18%,其中集合资管规模达3.2万亿,同比-13%。(2)券商参控股公募基金的利润贡献持续提升,头部基金公司盈利能力保持较强且稳定性更高,2022年市场下跌业绩韧性凸显,2022年全市场偏股基金呈净申购,居民财富向权益类资产转移,未来仍将延续成长性。

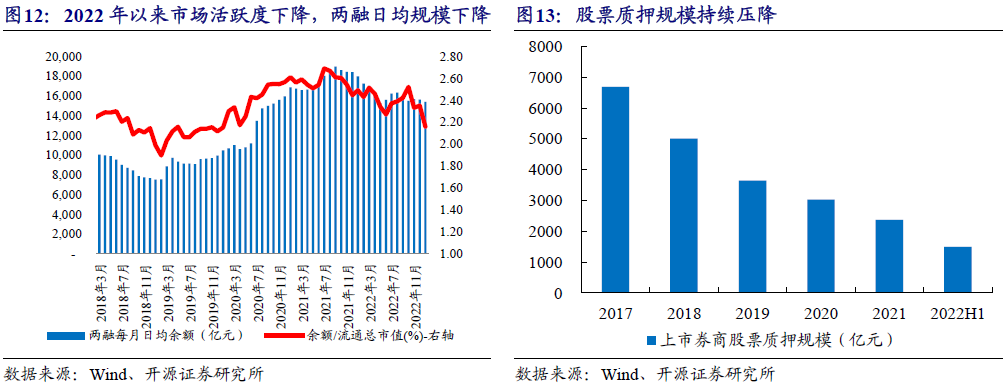

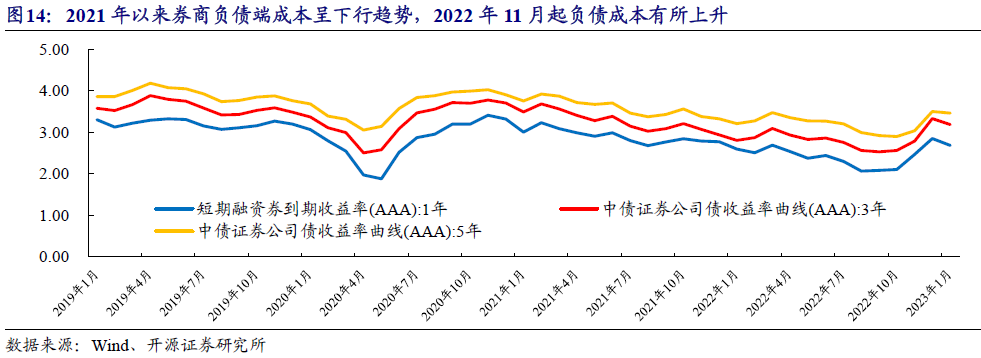

利息净收入:主板新股直接入选两融标的池利好券商两融业务,2022年11月起负债端成本有所上升。两融规模与市场交投活跃度有关,2022年12月两融日均规模1.54万亿同比-15%,全面注册制下主板新上市股票直接入选两融标的池,利好市场流动性提升和券商两融业务发展。股票质押规模持续压降,2022H1上市券商股票质押规模1497亿同比-42%。2022年1-10月负债端成本下降,11月起成本有所上升。

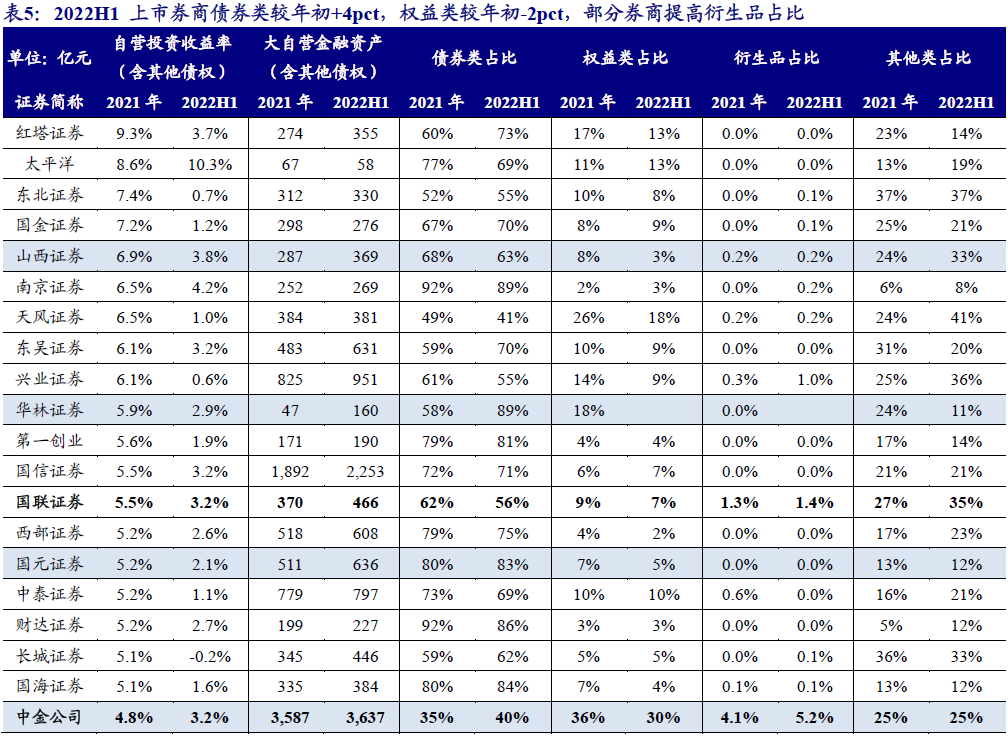

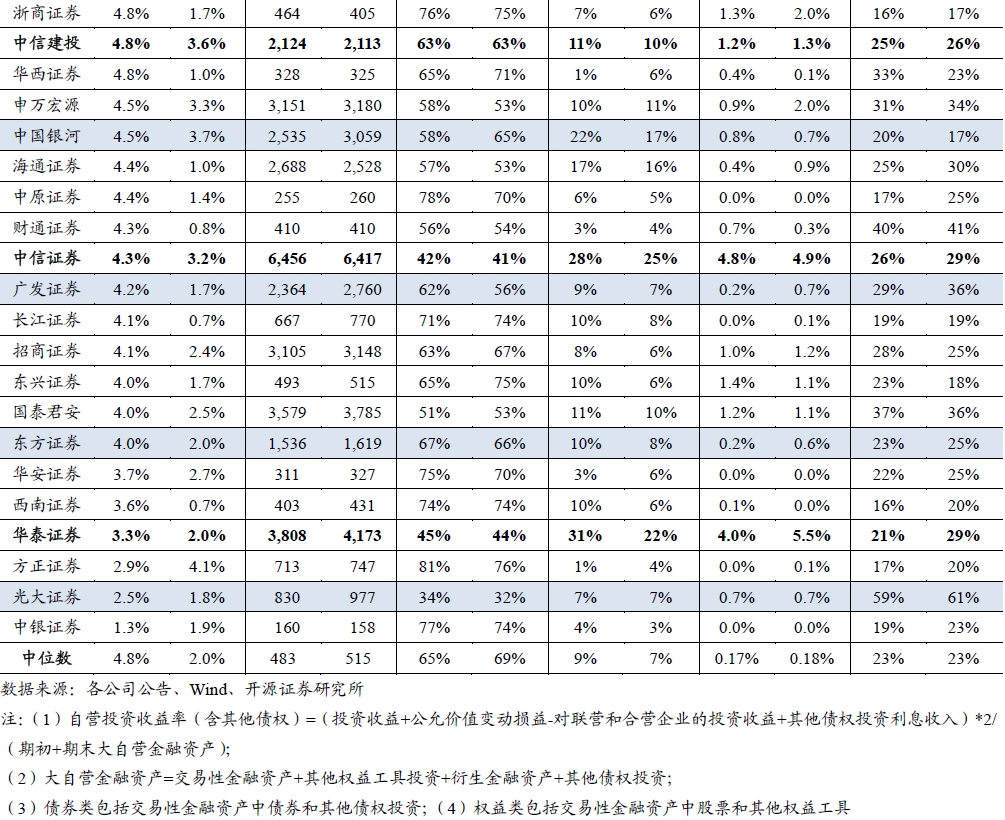

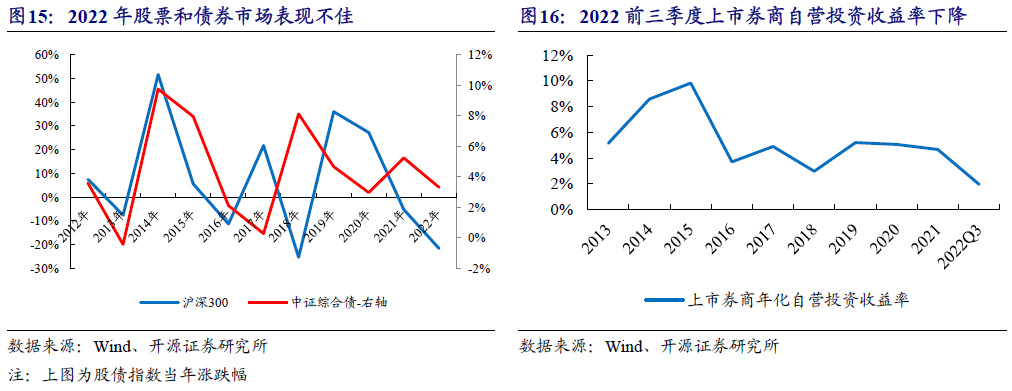

自营投资与衍生品:2022年自营投资收益拖累业绩表现,衍生品业务快速发展。(1)近年来券商自营投资收益波动对净利润影响较大。结构来看,上市券商自营投资以债券类为主,2022H1上市券商自营投资债券类规模占比中位数达69%,权益类占比中位数7%。自营投资收益率与股债市场波动相关性较大,2022前三季度受市场波动影响,上市券商年化自营投资收益率1.96%(2021年为4.67%)。(2)近年来各家券商纷纷发力衍生品,场外衍生品业务规模持续扩张,该类业务具有风险中性、盈利稳定、高ROE等特点,对券商利润贡献有所提升。

为了追踪追踪A股证券资产的中证全指证券公司指数(399975.SZ),能够代表A股证券板块的整体走势和业绩变化,成分股全面覆盖A股上市证券公司。中证全指证券公司指数市值分布均匀,公司覆盖全面。从市值分布上看,中证全指证券公司指数成分股市值分布均匀,中小市值(100亿左右)与大市值(2000亿)证券公司覆盖全面。

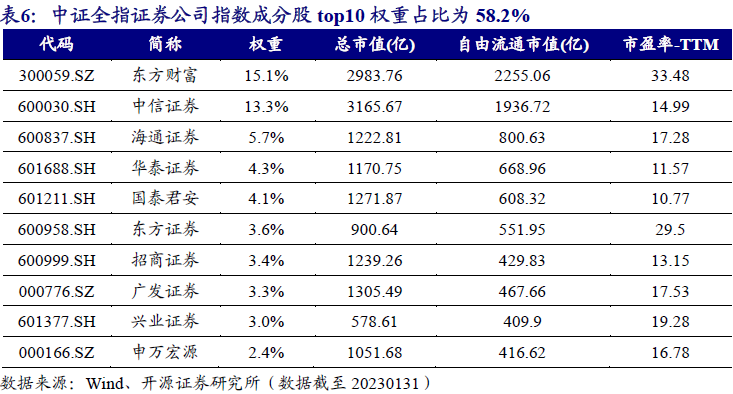

成分股权重上,指数top10个股权重占比为58.2%,整体集中度相对较高。指数成分股中,权重超过10%的龙头公司有东方财富(15.1%)和中信证券(13.3%)。

中证全指证券公司指数估值处于历史低位。从估值上看,中证全指证券公司指数自2015年6月以来,整体估值处于下降趋势。当前最新市净率PB为1.36x,估值处于历史低位,左侧布局性价比突出。

2023年开始中证全指证券公司指数盈利将重回正增长。根据Wind一致预期盈利预测,2023年和2024年券商板块营业收入将分别同比增长15.09%、12.72%,归母净利润将分别同比增长26.1%、15.55%。继2022年券商板块营收和净利润均负增长之后,2023年开始券商板块盈利将重回正增长。

为了对A股证券板块指数—中证全指证券公司指数进行跟踪,我们筛选出管理规模靠前的ETF产品中,近一年跟踪误差最小的基金:华夏中证全指证券公司ETF(基金代码:515010.SH)。华夏中证全指证券公司ETF成立于2019年9月17日。基金经理为司帆先生,该产品基本情况如下表所示:

华夏中证全指证券公司ETF主要采用完全复制策略,紧密跟踪中证全指证券公司指数,其投资目标为跟踪偏离度和跟踪误差的最小化。从跟踪偏离度和年化跟踪误差来看,基金管理人按照基金合同的要求,将基金的跟踪误差控制在了较低水平,基本实现了其将日均跟踪偏离度的绝对值控制在0.2%以内,近3年也实现了年化跟踪误差控制在2%以内的目标。这证明了华夏中证全指证券公司ETF优良的指数跟踪能力。

基金经理司帆管理ETF基金产品经验丰富。华夏中证全指证券公司ETF基金经理为司帆先生。司帆先生为中国人民大学硕士,多年证券从业经验。2011年加入华夏基金,历任量化策略研究员、投资经理、负责多只量化专户的投资工作。目前在管基金12只,在管基金总规模达30.4亿元。

指数表现基于历史数据,市场未来可能发生变化。对基金产品和基金管理人的研究分析结论不能保证未来的可持续性,不构成对该产品的推荐投资建议。开源证券金融工程团队 | 魏建榕 张翔 傅开波 高鹏 苏俊豪 胡亮勇 王志豪 盛少成 苏良 何申昊开源证券金融工程团队,致力于提供「原创、深度、讲逻辑、可验证」的量化研究。团队负责人:魏建榕,开源证券研究所所长助理、金融工程首席分析师、金融产品研究中心负责人,复旦大学理论物理学博士,浙江大学金融硕士校外导师、复旦大学金融专硕校外导师。专注量化投资研究10余年,在实证行为金融学、市场微观结构等研究领域取得了多项原创性成果,在国际学术期刊发表论文7篇。代表研报《蜘蛛网CTA策略》系列、《高频选股因子》系列、《因子切割论》系列,在业内有强烈反响。2016年获新财富最佳分析师第6名、金牛分析师第5名、水晶球分析师第6名、第一财经最佳分析师第5名。团队成员:魏建榕/张翔/傅开波/高鹏/苏俊豪/胡亮勇/王志豪/盛少成/苏良/何申昊。

开源证券股份有限公司是经中国证监会批准设立的证券经营机构,具备证券投资咨询业务资格。

本报告仅供开源证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告是发送给开源证券客户的,属于商业秘密材料,只有开源证券客户才能参考或使用,如接收人并非开源证券客户,请及时退回并删除。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他金融工具的邀请或向人做出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突,不应视本报告为做出投资决策的唯一因素。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告做出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。本报告可能附带其它网站的地址或超级链接,对于可能涉及的开源证券网站以外的地址或超级链接,开源证券不对其内容负责。本报告提供这些地址或超级链接的目的纯粹是为了客户使用方便,链接网站的内容不构成本报告的任何部分,客户需自行承担浏览这些网站的费用或风险。开源证券在法律允许的情况下可参与、投资或持有本报告涉及的证券或进行证券交易,或向本报告涉及的公司提供或争取提供包括投资银行业务在内的服务或业务支持。开源证券可能与本报告涉及的公司之间存在业务关系,并无需事先或在获得业务关系后通知客户。

本报告的版权归本公司所有。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

开源证券股份有限公司

地址:西安市高新区锦业路1号都市之门B座5层

邮编:710065

电话:029-88365835

传真:029-88365835

本篇文章来源于微信公众号: 建榕量化研究

本文链接:https://kxbaidu.com/post/%E5%85%A8%E9%9D%A2%E6%B3%A8%E5%86%8C%E5%88%B6%E5%8A%A0%E9%80%9F%E5%9F%BA%E6%9C%AC%E9%9D%A2%E5%8F%8D%E8%BD%AC%EF%BC%8C%E5%88%B8%E5%95%86%E6%9D%BF%E5%9D%97%E6%89%AC%E5%B8%86%E8%B5%B7%E8%88%AA%20%7C%20%E5%BC%80%E6%BA%90%E9%87%91%E5%B7%A5.html 转载需授权!