可转债也卷

今天的市场一点不给面子,包括大嫂在内的预测都落空了。

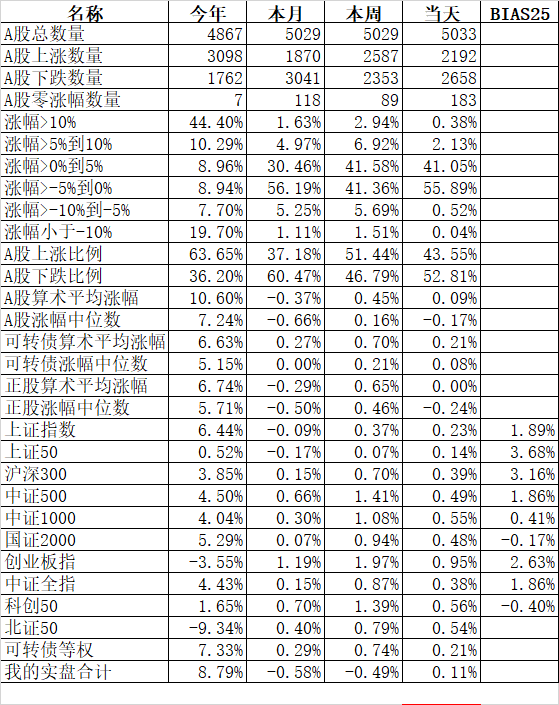

今天主流宽基只是中领涨的国证2000涨0.42%、中证1000涨0.36%;领跌的上证50跌1.55%、沪深300跌0.82%。

申万一级行业指数中领涨的通信涨3.02%、计算机涨2.85%、电子涨1.45%;领跌的食品饮料跌2.30%、商贸零售跌2.12%、建筑装饰跌1.95%。领涨的还是这老三样。

今天1942只个股上涨,2940只个股下跌,虽然下跌比上涨多了近1000只,但算术平均涨幅却是正的0.01%,中位数是负的0.48%,说明少数股票上涨的幅度非常大。主力集中资金推高少数股票。

今天沪股通净买入2.83亿,深股通净卖出17.29亿,合计净卖出14.47亿。人民币汇率一软,资金就出逃,带动A股下跌。

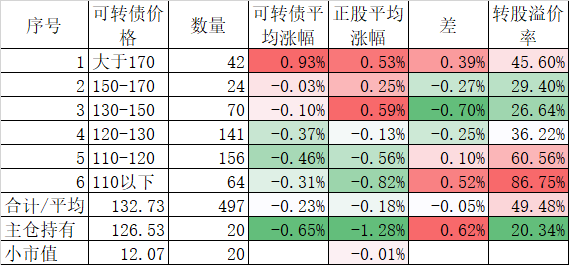

497只可转债今天平均下跌0.23%,对应正股平均下跌0.18%。但我的主仓持有的20只可转债平均跌了0.65%,对应正股平均跌了1.28%,远大于市场平均。

回想2年前入市的时候,半年下来,多因子实盘超过等权指数20个点很轻松,去年熊市,实盘大概超过10个点;经过今天一跌,快半年了还跑输等权指数0.14%。感觉是越来越卷了。

一方面可转债新规使得很多脉冲消失了,不仅脉冲消失,而且多次出现正股涨停后可转债下跌。以今天的凯中转债为例,上周五正股涨停,可转债只有涨了2.92%;今天正股下跌4.09%,但可转债也下跌了3.06%。如果我们看2天的累计,那么正股涨了5.52%,正常情况下可转债应该涨1-2个点,但实际上可转债不仅没有上涨,而且还下跌了0.22%。以后遇到正股涨停可转债即使涨2个点都必须卖出,而不是过去的7个点了。

第二个原因是现在可转债新开户需要有2年的经验加上10万资金,这个门槛把很多散户挡在外面了。

第三个原因当然是因为这几年可转债良好而稳定的收益吸引了一大批投资者,各种策略也越来越成熟,低价、低溢价、双低策略一个个失效,过去有非常高的阿尔法收益的多因子策略也变的越来越卷了。市场越来越有效,机会越来越少,其实这是市场的正常现象。

想起了热力学里的熵增定律,其实投资市场也符合熵增定律,如果没有外来的因素,市场最终越来越趋于平均收益,即接近可转债的等权指数。而系统外的散户的加入,新的可转债的发行,老的可转债的退市,都是使得系统更有活力,这也是可转债优于股票的一个方面,就拿退市来说,今年已经有26只可转债退市,比例高达5%以上,远远超过股市的退市。

另外均值回归也会起到一定的作用,不太可能一直跑输的。市场最忌的是一发现跑输就换策略。如果看最近2年的情况,截止到上周,沪深300指数跌了22.32%,账户涨了60%多,跑赢了99.8%的公募基金,和同期可转债等权指数相比也跑赢了30多个点,即使今年跑输,也放过自己,不要太苛求了。

本篇文章来源于微信公众号: 持有封基

本文链接:https://kxbaidu.com/post/%E5%8F%AF%E8%BD%AC%E5%80%BA%E4%B9%9F%E5%8D%B7.html 转载需授权!