中西药再次轮动,该如何布局

必须重视医药股的配置价值,EarlETF 的老读者应该对这个结论不陌生,之前通过五年之锚等走势图,已经给诸位展现了医药板块的长期配置价值。

当然,在大医药板块内的细分轮动又是怎样的光景?今天这篇,就继续看图说话,展开聊聊。

中西医轮动将再次出现?

首先,这里给诸位更新一张申万医药指数最新的五年之锚图,通过将指数与五年均线的对比,可以看到目前处于 5 年均线下浮 15%左右的位置,这个水平与去年 4 月以及 2019 年行情起步时相若。哪怕我们以最朴素的“低买高卖”心态,显然从历史来看,当下是应该多多考虑“买”的问题了。

如果我们相信医药股是该考虑“买”的话,那么买什么就是随后的大问题了。

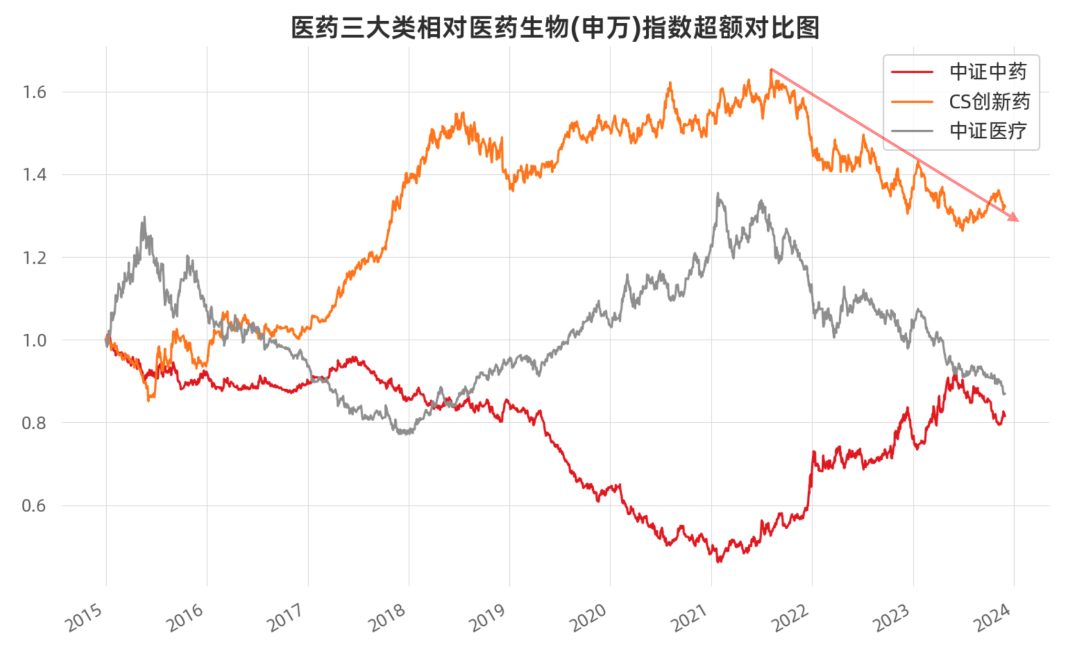

医药也算是个大板块,如果要简化梳理一条主线,那么可以视为中西药的轮动,辅以医疗的独立行情。

下图是中证中药、CS 创新药和中证医疗三个指数相对申万医药生物指数比值标准化后的对比图,曲线向上意味着相对医药股整体走强,向下则是意味着走弱。

很清晰可以看到,中药和 CS 创新药代表的西药,是近乎完美的“此消彼长”关系,2021 年之前,创新药强势的很,而 2021 年开始因为集采、估值等诸多因素,中药站上了 C 位。至于中证医疗,则是相对独立走势。

放出这张图,当然当下的关注点是在图片靠后的部分,2023 年二季度以来,创新药走势了显著的走强趋势,而中药倒是出现了此前罕见的长时间深度回调。如果我们用技术分析的阻力线视角,那么 CS 创新药显然已经突破了前期下降的压力线。

正因此,对于中西药股轮动再次开始的可能性,不可忽视。

其实从基本面角度,也能感受到市场的不一样。

对创新药而言,营收不外乎国内和国外市场两块。

国内市场,这些年因为医保谈判原因,成为了影响估值前景的一个负面因素。但近期的市场风声,显然有所回暖。最新的动向是“给予创新药合理的价格回报”:

在第十五届中国医药企业家科学家投资家大会开幕式上,国家医疗保障局医药价格和招标采购司副司长翁林佳在《构建医药价格治理新格局共同成就高质量的医药创新》演讲中表示:1)探索创新药不同生命周期下的分阶段价格管理机制,给予创新药合理的价格回报。2)坚持市场对价格起决定性作用,企业自主定价;3)药品上市申请受理同时,企业便可以挂网申报,医保局集中受理,有望缩短企业挂网申报的时间。

国外市场方面,伴随越来越多国产创新药出海获批,伴随越来越多创新药以远高于国内的定价销售,创新药的“高利润率”和规避国内医保的价值受到双重关注。比如交银国际11 月 28 日发布的《两款国产创新药美国定价出炉;近期关注流感相关产业链》中就有如此观点:

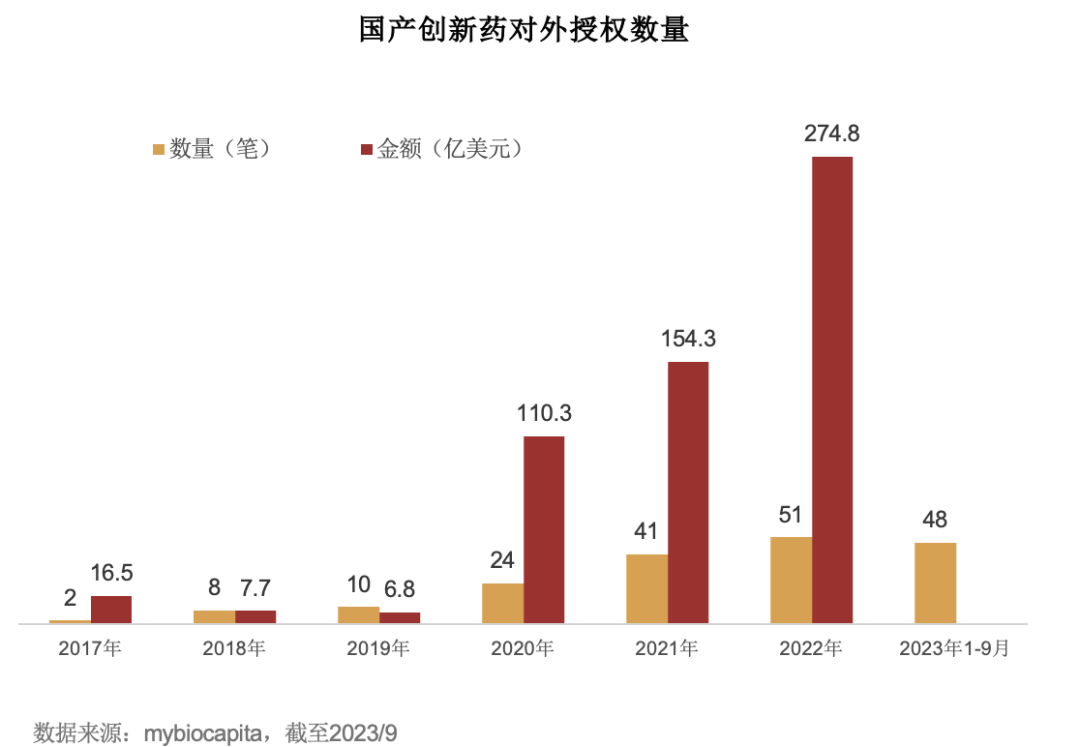

从下面这张统计可以看到,国产创新药对海外授权,无论数量还是规模,都是快速攀升的。

结合国内外市场的回暖状况,CS 创新药相对医药板块整体的走强,显然是有基本面逻辑支撑的,我们更应该考虑其作为一种由弱转强趋势的可能。

创新药,买A股还是买港股

当我们开始考虑创新药的机会之时,一个不能回避的问题就是,买 A股还是买港股。

谈及 AH股,其实并不是银行等金融股的专场。许多的创新药也在两地上市,并且其中不少价差悬殊。

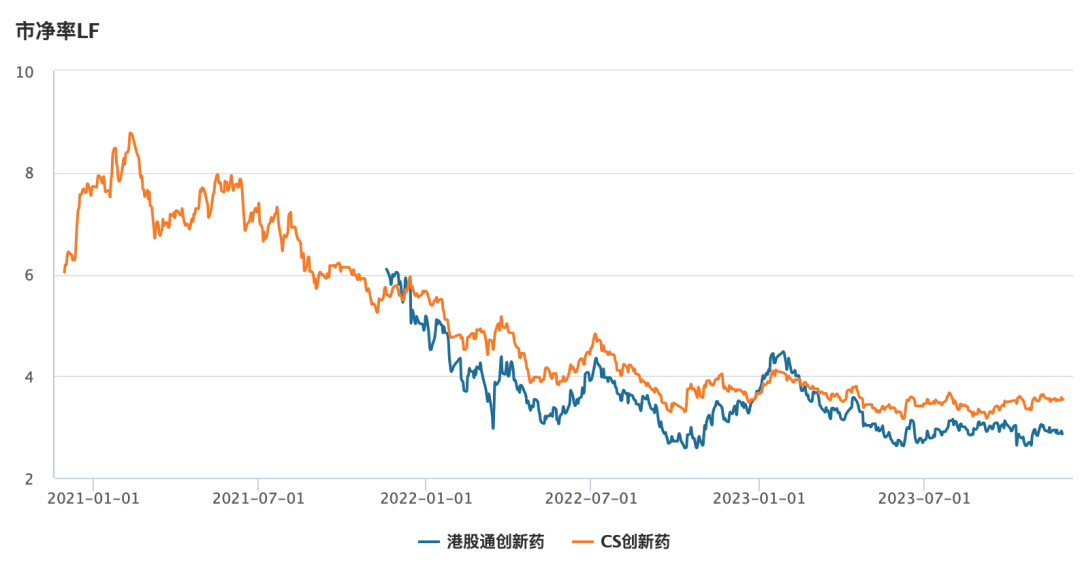

下图是国证港股通创新药(987018)与专注 A股的 CS 创新药(931152)的市净率走势对比,可以看到港股在估值上的优势正在扩大。

让港股创新药有更强爆发力

港股创新药,对指数投资者也不算什么陌生的东西,此前已经有一些产品了,以跟踪中证港股创新药指数(931787)为主。

但我依然觉得,汇添富要发行的一只国证港股通创新药(987018)指数的港股通创新药ETF,这将是市场上首只港股通创新药 ETF,以其爆发力上的潜力,依然值得关注。

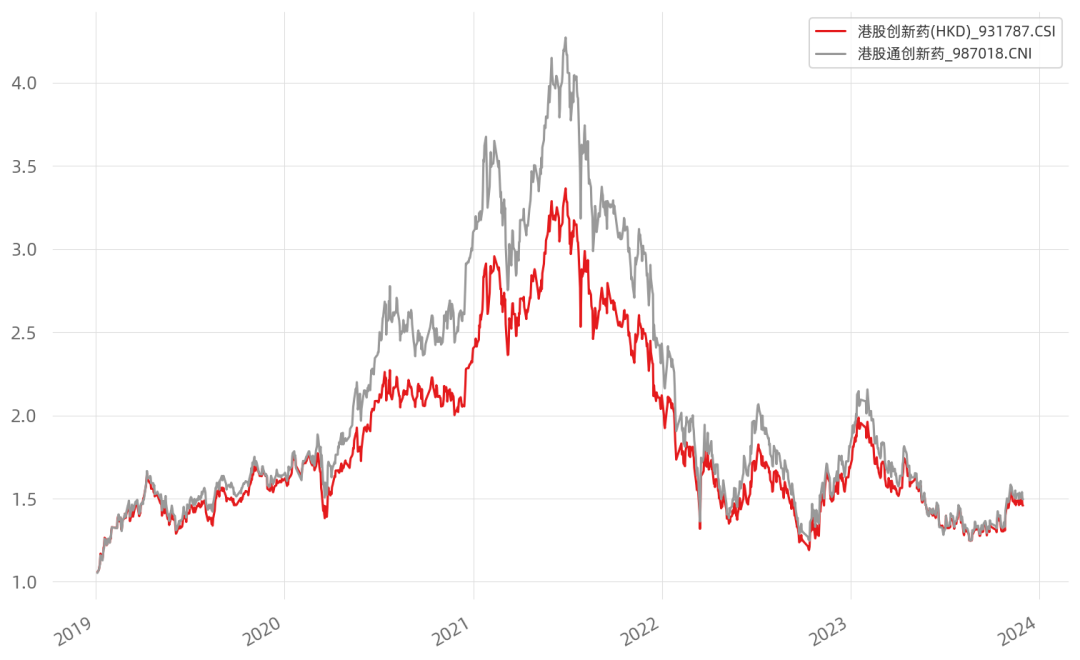

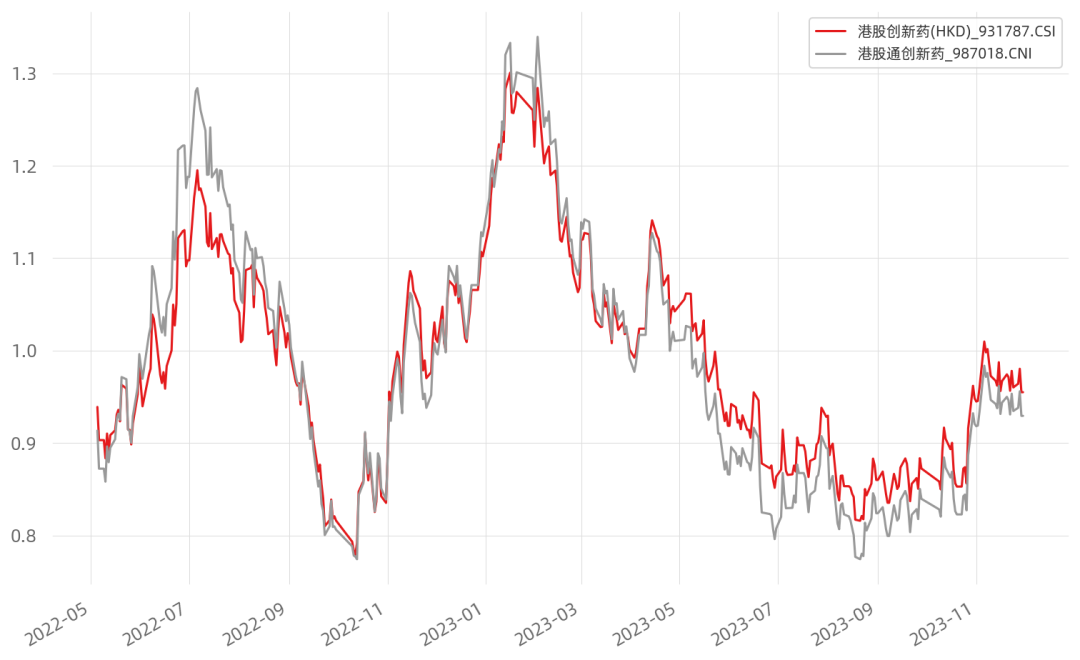

下图是 2019 年迄今这两个港股创新药指数的走势对比,很明显可以看到国证港股通创新药在 2019 年至 2020 年的走势要强过港股创新药。

如果我们放大 2022 年 5 月和 11 月的两波阶段性反弹,依然会得到同样的结论,国证港股通创新药的弹性更大。

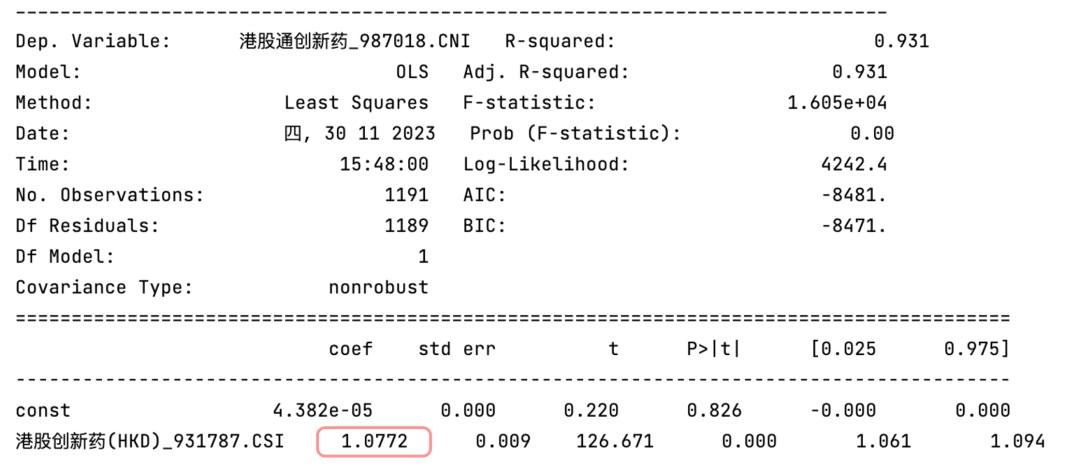

我用这两个指数2019 年迄今的日涨跌幅计算了一下,国证港股通创新药相对中证港股创新药,Beta是1.07,即中证港股创新药上涨 1%时,国证港股通创新药的理论涨幅是 1.07%。在单位时间内获得更大的波动性和杠杆,何乐而不为?

说句题外话,在医药类指数基金领域,汇添富也算是布局专家了。从下表可以看到,他家布局了那么多医药相关的 ETF,比如中药这个板块的布局,可以追溯到 2016 年的当时还叫中药基金 LOF 的501011。这次港股通创新药ETF的发行,也算是在在大医药指数版图上,又添砖加瓦了一番。根据公告,港股通创新药ETF(认购代码:159570;扩位简称:港股通创新药ETF)将于12月13日到12月22日网上现金认购,对医药和港股有兴趣的,不妨关注。

本篇文章来源于微信公众号: EarlETF