可转债长期跑赢市场的秘密

昨天大涨用力过猛,今天市场感觉有点脱力了。主流宽基指数从昨天的全红到今天的全绿,好在调整幅度都没超过1个点。

跌幅最小的宽基指数是上证50和创业板指,都下跌了0.08%,跌幅最大的国证2000跌了0.79%、中证1000跌了0.63%。

申万一级行业指数中领涨的房地产涨1.76%、钢铁涨1.69%、环保涨1.38%;领跌的传媒跌2.75%、通信跌2.16%、计算机跌2.10%。难得房地产连续上涨,地产钢铁一涨,今年的当红品种TMT又是领跌了。资金还是捉襟见肘,跷跷板效应非常明显。

2046只个股上涨,2838只个股下跌,涨幅中位数为负的0.34%。

沪股通净买入9.51亿,深股通净卖出4.36亿,合计净买入5.15亿。今天金额都不算大。

503只可转债平均下跌0.19%,对应正股平均下跌0.35%。成交额从昨天的639.73亿缩小到440.73亿,一下子少了199亿。我的账户合计跌了0.08%,下跌的时候战胜了市场。

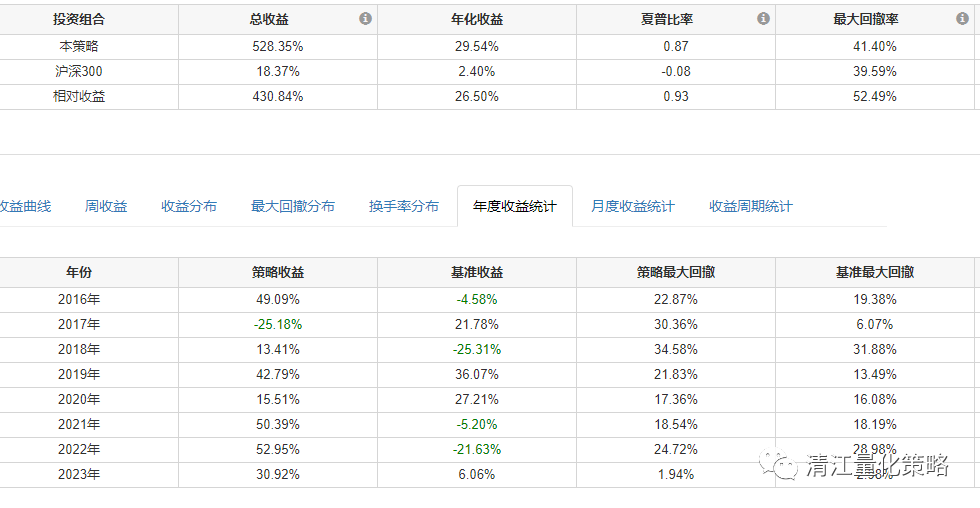

今天有人在说,长期来看可转债是无法战胜市场指数的。我不知道这个观点是不是美国的投资大师的观点。我们先来看个数据:

国证2000是主流宽基指数里最接近可转债正股的了,我们暂时先把它当作可转债正股的指标,从2018年年初开始到昨天,总共涨了7.62%,年化是1.33%,当然有人说用加权和等权比,还有分红没算等等这样的细枝末节问题我们暂时不考虑。同期可转债等权指数上涨了106.13,年化13.87%,远远超过了国证2000。

我们在看每年的数据,国证2000表现最好的2021年上涨了29.19%,可转债等权指数同期上涨了35.61%,最差的2018年跌了33.77%,同期可转债等权指数只有跌了3.07%,每年都大幅度跑赢。

我们再来看每天的数据,5年多来,国证2000指数由737天是上涨的,平均每天上涨1.00%,613天是下跌的,平均每天下跌了1.16%。在737天国证2000指数上涨的日子里,可转债等权指数平均每天只有上涨了0.51%,是国证2000平均上涨幅度的51.26%;而国证2000指数下跌的日子里,可转债等权指数平均每天下跌了0.49%,是国证2000平均下跌幅度的42.11%。也就是说,不管国证2000上涨还是下跌,可转债等权指数的涨跌幅均小于国证2000,但下跌的时候跌的更少。

我们再看每年的数据,基本上也是这个规律:可转债的涨跌幅均小于国证2000的涨跌幅,而跌幅小的更多。

这种涨跌不均衡,是来自可转债的债性(另外还有下修、回售等作弊器),因为越跌,债性的作用越大。但要注意的是在130元以下的可转债这个作用特别明显,价格越高,涨跌幅越均衡。

当然溢价过高,这种优势也会削弱。好在现在500多只可转债,我们选20只作为轮动,平均在25只可转债里选1只,还是可以的。

再加上轮动策略长期跑赢可转债等权指数,相对权益类的产品的优势就更加明显了。看实际情况也是这样,只有过去做股票做基金的转成做可转债的,很少有做可转债转做股票做基金的。

不是我们能力比其他人强,而是因为选择了这个涨跌不对称的天然有优势的品种。也正因此,在投资的鄙视链里做可转债的在最底层被人看不起。前几天就有人当面说我:你是做交易的,我们才是做产业投资的。看不起就看不起吧,我们来市场的唯一目的就是赚钱,不是来比谁的水平高的。选择比努力更重要,最重要的是努力学习选择!

本篇文章来源于微信公众号: 持有封基