清江多因子量化教程八:将盗版进行到底

前几天听群友说,有一个说他的策略今年收益超高,达到了40%多,正巧我昨天的案例收益今年收益也不错,那么可以推论,我可能和他走了接近的路径,同时,他能达到那个收益,那理论上我也可能。原策略是这样的。

现在想办法增加收益 考虑到现在业绩因子比较吃香我们先增加业绩因子,先把主因子权重加大。放一个预期因子试试。

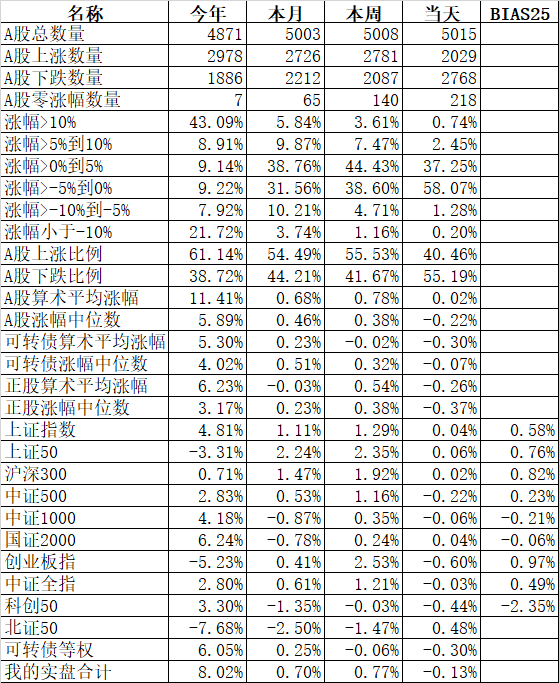

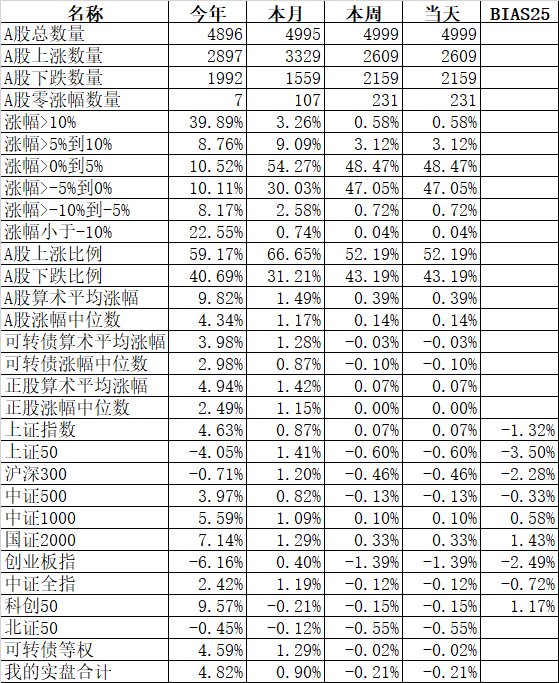

近期收益明显有提高

收益很高的策略往往股数较少,把股数减少成4只,交易时间调成14:30再试一下。

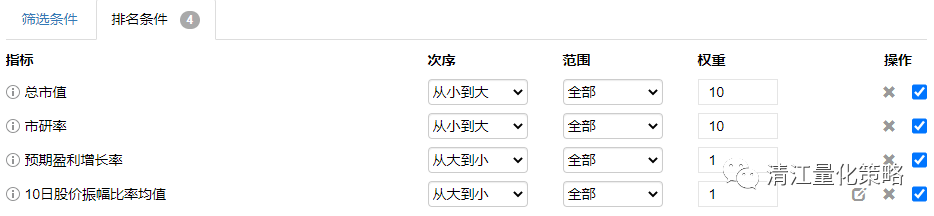

收益又增加了几个点。昨天抄袭的那个10日振幅股价比例均值貌似还不错,加点试试。

回测看一下,终于追上了。

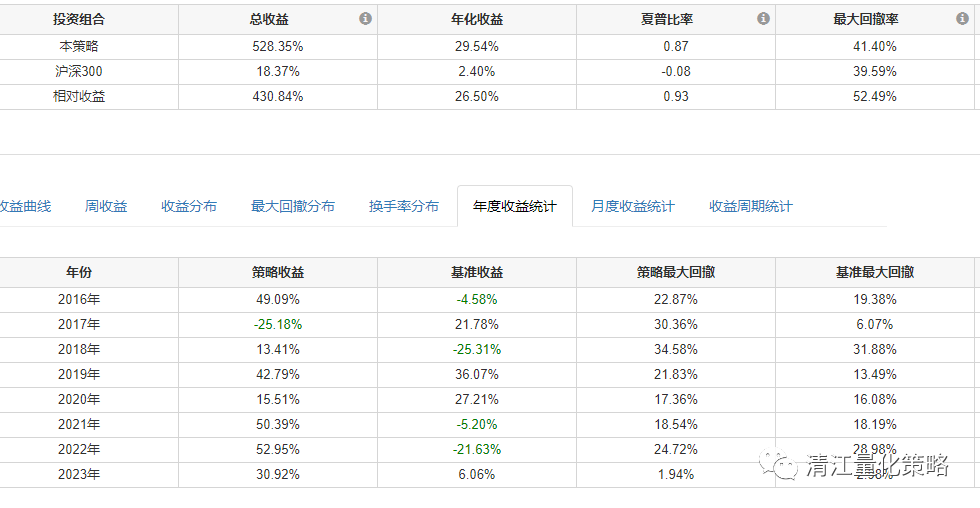

换股周期调成4,今年收益将达到47%

但是2022收益大幅降低(近三年收益相对更重要),这样的话没啥意思。换成三天,收益和夏普增加,2023降低,但是2023本来就数据畸高了,所以这个是可以接受的。

这个策略的目标就大体完成了。总结下,我们听到别人有高收益策略,那么找一个自己的收益略低的策略去优化,有可能达到别人的值。但是这个玩法确实粗糙了一点,因为别人可能和你的实现路径不一样。再举个假设的例子:如果某个月,你清点自己的策略库,发现全都收益惨淡,然而商城里有收益高高在上的策略,那还客气啥,这正好是你思路的盲点,赶紧去抄!

不过正常情况下,别人是不可能公布定义的,不过这并不妨碍你摸骨看相。

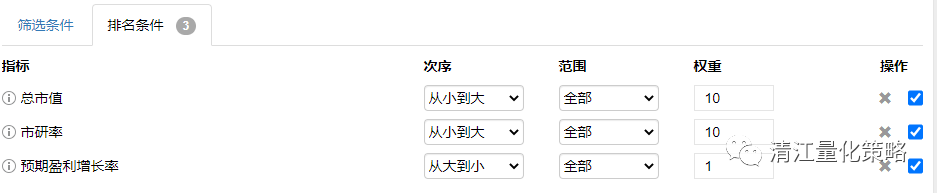

找到第一个策略,打开找到下图红色箭头所指的项目

点获取收益分析

策略的因子偏好展现在你眼前。你去你策略库里找分布最接近的作为底版,优化偏差项目,有一定可能弄出一个山寨货,这个山寨货其实不是你的最终目的,因为这个过程要求对策略和因子非常熟悉,你通过这个过程得到的锻炼,比自己闭门造车效果好的多。堆因子好比做个小板凳,山寨别人的东西,相当于做雕花板。

除了上面的抄袭路径,还有前几天讲的抄因子,另外聚宽等量化也是一个不错的思路来源,还有各种金融研报,还有强势指数的编成方式,只要你留心,无处不可抄,别闲着了,赶紧抄起来,这么内卷的一个行当,抄都不会,怎么混啊?

本篇文章来源于微信公众号: 清江量化策略