国产 AI 大模型概念股退潮?大数据指数还有价值吗?

“国产大模型概念股热潮都退了,这时候那种大数据指数基金还有关注的价值吗?”有个读者来问我。

他看到我上周的推文《神器!这个大模型,助你轻松读懂英文投资论文》介绍了一个国产大模型,正好又看到华夏中证大数据产业联接基金(A 份额:020335 C份额:020336)在发行,所以就好奇在 A股“大模型概念股”跌回去年初水平之后,此类基金是否还有关注的必要。

这是一个有趣的问题,作为一个每天都在研究和使用大模型的文字工作者,就展开聊一聊,大模型之内和大模型之外的计算机类指数基金的前景。

大模型,不仅仅是基座

大模型概念股退潮,这是许多投资者的直观感觉。

毕竟,某大模型代表个股在经历了去年末迄今的加速一跌,股价已经低于去年 3 月 ChatGPT 带旺的那波行情,回吐了所有“大模型红利”。

这种回吐,并不难理解。

如果说去年 3 月 OpenAI的GPT4 的横空出世,让许多人惊叹于大模型“涌现”的许多神奇功能,进而发挥想象力带旺了 A股的一众相关个股,那么大半年过去后,这个概念不再那么诱人了。

不诱人,或许有两个因素。

一方面认清了技术的差距。虽然 2023 年堪称国产大模型的“百模大战”年,但当你实际使用时,却发现大家不过是在努力逼近GPT3.5,仍在追赶GPT4 ——而 OpenAI 的 GPT4.5 也近在眼前了。这种追赶却永远追不上的“芝诺”困境,是有些让人泄气的。

另一方面,即使是 OpenAI,技术先进是公认的,但盈利前景也是没有的。虽然人人都说大模型即将迎来它的 iPhone 时刻,但始终看不到超级应用的出现,硅谷的 VC 们都不太敢涉足。而近期 GPT Store 的推出,也是 OpenAI在盈利上的一次探索。

但作为一个每天在探索和使用大模型尤其是国产大模型的玩家,我倒是比较乐观的。这里首先推荐所有关注大模型的读者,去听一档博客,一个半小时的时长信息量非常密集,对于了解全球大模型前沿很有帮助。

我挺认同被采访者李广密对于大模型应用可能国内厂商会做的更好的预测,也认为这或许是国产大模型的一条重要出路。

国产大模型技术有差距吗?你只要用的多,横向比较多,就会残酷而清醒的意识到这种差距。在“基座大模型”上,这种差距必须承认。

但大模型的钱途,不仅仅由基座决定。

从应用角度,差距重要吗?在 GPT 封锁中国用户的前提下,或许又没那么重要。毕竟对大多数用户,取决于他们是否使用一款应用,不是和他们无法触达的世界前沿比,而是和一年前甚至一周前的自己相比。即使是许多只能达到 GPT3.5 水准的大模型,其实已经可以极大的改变我们白领的工作生态,改变了原有的许多应用生态。

举两个很简单的例子。

一个是通义听悟。阿里基于“通义千问”大模型开发的语音转文字应用。原本这块国内市场的领头羊,路人皆知。但在 2023 年,我却是更多使用通义听悟在整理我的采访录音,当他可以将采访录音不仅转为文字,还能自动梳理核心内容,抽取问答概括重点之时,一切就回不去了,你不会再愿意面对原本的纯文本慢慢探索。

另一个是讯飞写作。作为一个投资类题材写作者,我甚至我从来不是诙谐流的玩家,但同时也不是大气蓬勃的文风,更不是标题党的熟练工。但是,基于讯飞星火大模型的讯飞写作,不但可以随时适配各种文风,而且分秒间可以获得各种“诱人”标题,甚至还能自动加上表情符号变成一篇小红书笔记,这种生产力和写作“下限”的提升,是令人震惊的。

在我与许多写作者的交流中深刻的感觉到,以往你的写作过程越琐碎越无趣(比如某些固定套路的文案、公文等),或者空话套话越多,那么你就越会震惊于大模型的威力,为之付费的意愿也越强。

上述的例子,还只是文字。更不要说搭配大模型的数字人,早在解放(或淘汰)许多腰部尾部主播,24 小时无休的带货了。而 WPS 也帮许多白领在自动排版生成 PPT 了。

从这点而言,国产大模型的“钱景”,无需悲观。在大模型概念股们跌破去年 3 月起步的位置,挤干股价中“大模型”水分,反而是一个好起点。

计算机周期或许更重要

大模型很好,但对于当下类似大数据指数而言,并不是决定性因素。

去年 3 月以来大模型的热,让许多投资者已经忘却了整个计算机板块之所以广受关注的根本原因——计算机行业的复苏周期。

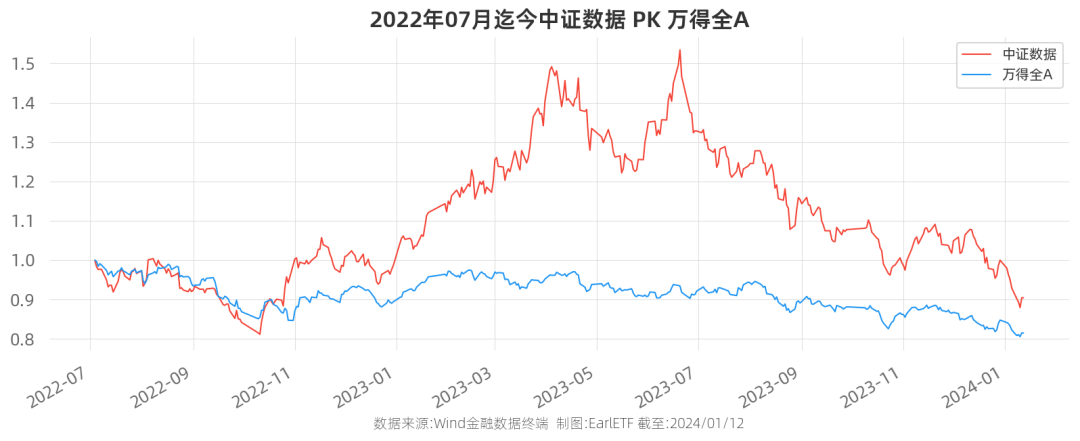

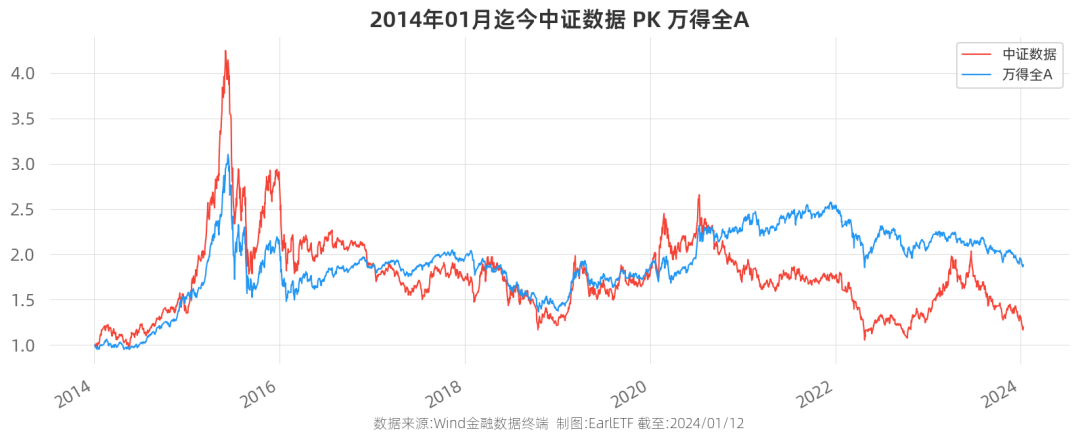

先来一张走势对比。是今次要发行联接基金的大数据 50ETF(516000)跟踪的中证大数据产业指数(930902)相比 Wind 全 A 指数的走势。很清晰可以看到,早在 2023 年 3 月 GPT 大模型热炒爆发之前,中证数据指数已经出现了 50%+的涨幅。

是的,如果你对 2023 年一季度的行情还有一些记忆的话,就会记得在当时,以大数据为代表的整个计算机板块,关注的是“数字中国”,是需求驱动的“周期复苏”。

事实上,这才是主导整个计算机板块的主线。

先来说周期复苏,这曾被认为是 2023 年的一大利好预期。但 2023 年的宏观经济,不如市场预测的乐观,某种程度上复苏是在延后。比如长城证券的2024 年计算机行业年度策略报稿《大科技主线延续,聚焦数据要素、AI应用及信创》中就将这作为全年行情的第一要点:

当然,站在 2024 年初,如何去相信宏观经济复苏下相关的业绩回暖?

在“数字中国”的基础上,要记住“数据要素”这四个字。

2024 年初国家数据局等 17 部门联合印发《“数据要素×”三年行动计划(2024—2026 年)》。请注意,国家数据局是 2023 年新组建的。

对于这份“行动计划”,银河证券的研报《“数据要素×”三年行动计划出台,十二大 行业数据价值加速释放》中这段点评值得一读,从征求到下发的速度,可见重视程度。

显然,迟来的计算机复苏周期,或许会被数据要素方案牵引加速,或许在 2024 年能够看到更多成果落地。

计算机科技的八年之约

2024 年,成长因子的归来,依然是市场关注的一个重大趋势,而大数据为代表的计算机板块,则是成长因子驱动的主力板块。

自 2015 年以来,整个计算机科技板块,已经有整整八年没有像样的牛市了,从下图来看,经过这波回调,中证数据当下的点位,已经和 2014 年初相若了。

站在此刻,在数字中国到数据要素等一系列政策的背景下,多关注计算机板块的未来潜力,或许更有现实意义。

说起正在发行的华夏中证大数据产业联接基金(A 份额:020335 C份额:020336),当下这个时点颇有意思。场内的大数据 50ETF(516000),在 2021 年 2 月就成立。但是在去年上半年整个计算机板块最火热的时候,华夏基金倒是按兵不动,没有趁势发行场外联接,而是等整个板块调整充足后的近期再发行联接基金,这对场外基民,或许是一个更好的时点。

当然,这波联接基金的发行能不能抓住一个好时点,还需要时间去揭晓,对这个问题好奇或者乐观的基民,不妨关注。

本篇文章来源于微信公众号: EarlETF