国盛量化 | 注册制与大小盘轮动:全球主要市场案例与经验

文:国盛金融工程团队

联系人:林志朋/刘富兵

1933年,美国自大萧条后开始经济复苏,同年《证券法》出台,标志着证券发行注册制登上历史舞台。90年后的今天,A股市场也开始全面实施股票发行注册制改革,在A股全面实施注册制改革这一重要节点,我们复盘了全球主要市场证券发行制度改革前后大小盘风格演变,或许能对A股市场未来一段时间风格变化带来些许参照意义。

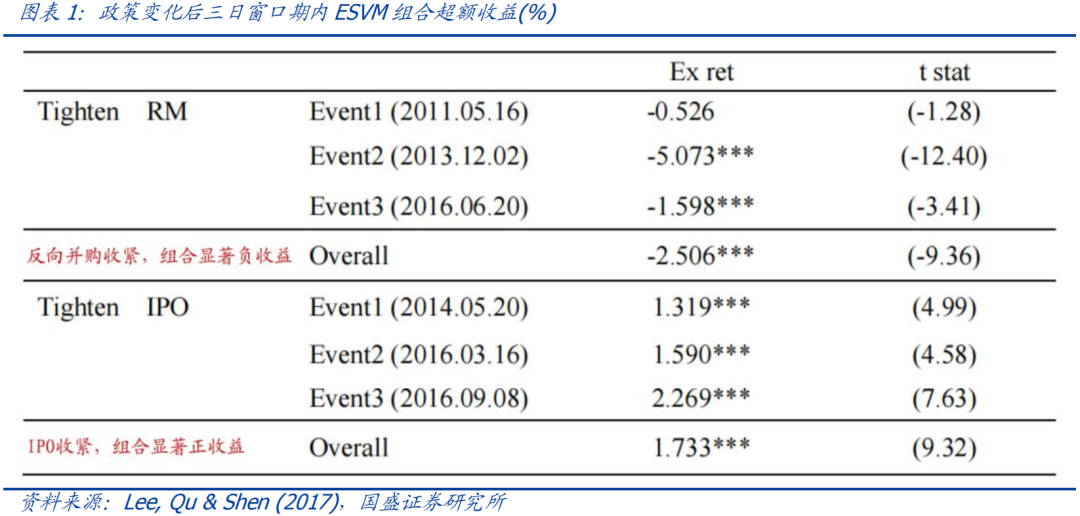

IPO监管宽松或将降低小盘股收益。Lee, Qu & Shen (2017) 验证了IPO监管政策对于市场的市值效应发挥了重要作用。小市值企业更容易成为借壳上市的目标,因此小市值股票的超额收益与壳价值高度相关。IPO收紧时期,小盘股因为存在壳价值备受关注,小市值股票能获得较高的超额收益,而IPO放松时,壳价值降低会导致小盘风格走弱。

他山之石可以攻玉,全球主要市场复盘。我们复盘了美国、日本、中国台湾等全球主要市场在IPO政策重大改革后大小盘表现。相较于统计的全时间段而言,当IPO监管较为宽松时,市值因子溢价整体相对较低,甚至为负;而当IPO收紧,公司可能选择通过并购重组等方式寻求上市,小盘股壳价值提升,市值因子一般有显著的正收益。

01

IPO政策影响市值因子溢价

学界早已关注到IPO制度对上市公司壳价值的影响。Lee, Qu & Shen (2017)验证了IPO监管政策对于市场的市值效应发挥了重要作用。小市值企业更容易成为借壳上市的目标,因此小市值股票的超额收益与壳价值高度相关。IPO收紧时期,小盘股因为存在壳价值备受关注,小市值股票能获得较高的超额收益,而IPO放松时,市值因子溢价会有所下滑,作者构建了ESVM(Expected Shell Value to Market,预期壳价值与市值比)指标作为壳价值因子的代理变量,以衡量公司壳价值大小。

该文章还指出,由于受到A股IPO审核制的限制,已经上市的公司具有高价值,尽管表现不佳仍可通过上市公司的“壳”继续收购和运营新业务,这不仅妨碍成功企业获得更多资金,还阻止了失败企业面临管理不善的后果。而随着全面注册制的推进,市场的优胜劣汰机制逐渐加强,将可以有效避免一些盈利为负且没有未来增长前景的公司继续在市场上活跃交易,小市值企业的壳价值将明显降低。

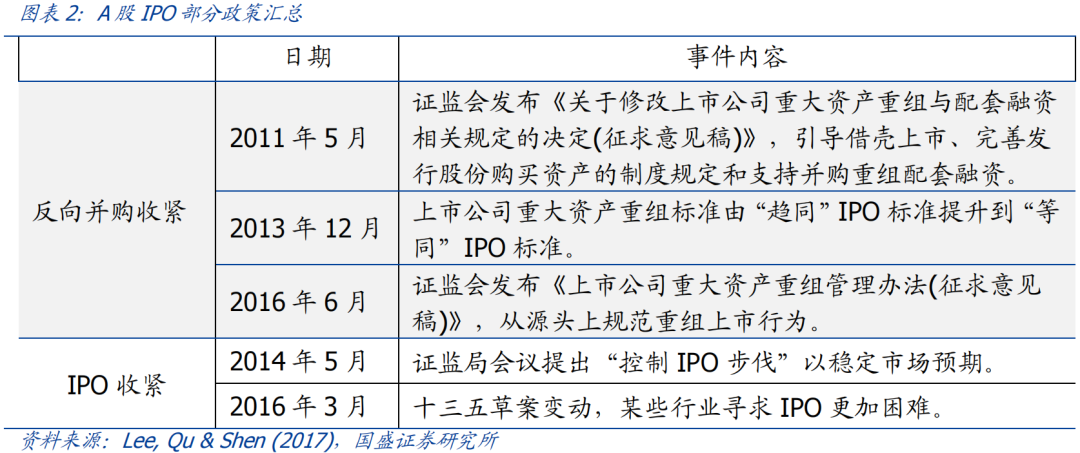

以A股6个政策改变的关键节点为例,从图表1可以看出,当IPO收紧时,ESVM组合有显著的正收益;而当反向并购收紧时,公司通过并购重组上市更加困难,壳价值缩水,小市值风格明显减弱,组合录得负收益。

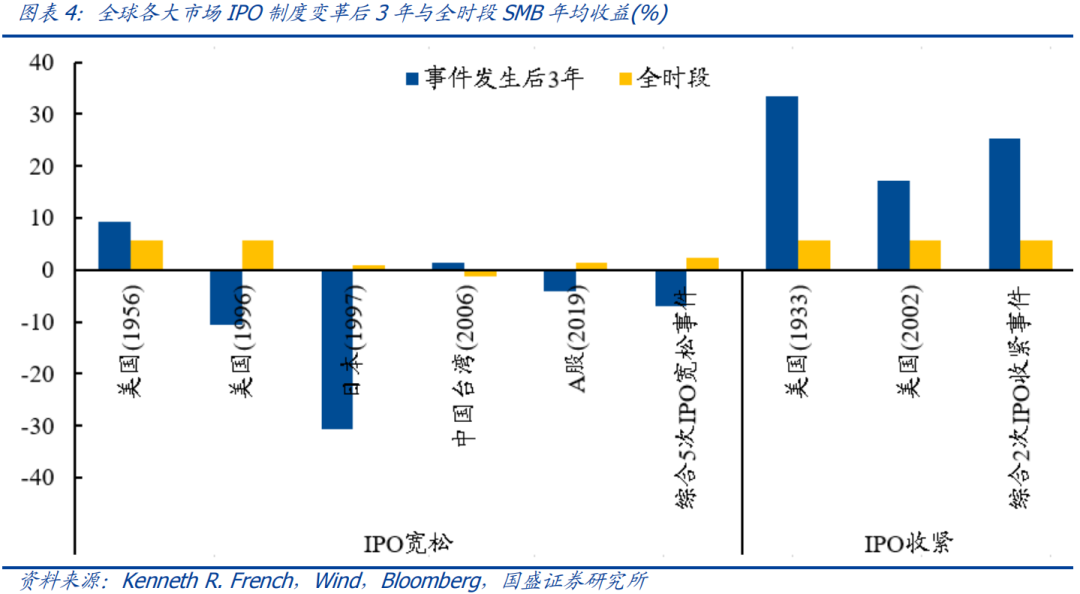

回顾注册制登上历史舞台以来90年的历史,在美、日、中国台湾市场,IPO制度的变革以及IPO政策的收紧和放松对各个市场大小盘风格演变均有深远的影响。图表3和图表4统计了各个国家及地区IPO审核制度发生变化后3年的市值因子年均收益。可以看出:

当IPO宽松时,市值因子溢价整体相对较低,甚至为负,综合五次IPO宽松事件,后3年SMB平均收益相对于全时段减少了9.4%;

当IPO收紧时,公司可能选择通过并购重组等方式寻求上市,小盘股壳价值提升,市值因子一般有显著的正收益,综合两次IPO收紧事件,后3年SMB平均收益相对于全时段增加了19.6%。

注:美国市场年均收益使用French构造的前20%和后20%市值组合收益差值计算,全时段时间范围为1927年至2022年;其余市场SMB年均收益使用代表性大小盘指数收益差值计算,其中A股市场使用行业中性大盘指数和行业中性小盘指数分别表示大小盘,全时段为2006年起;日本市场使用东证核心30指数和东证小盘股指数,全时段为1990年起;中国台湾市场使用标普台湾大盘指数和标普台湾小盘指数表示,全时段为1996年起。

02

A股全面注册制展望

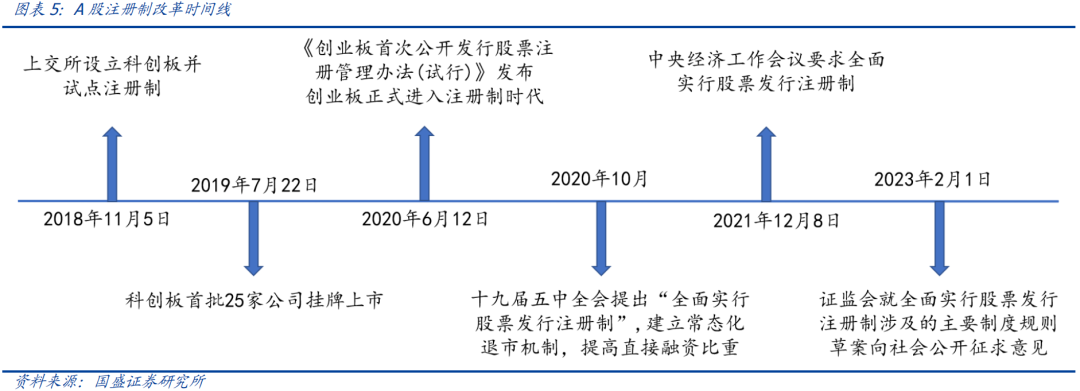

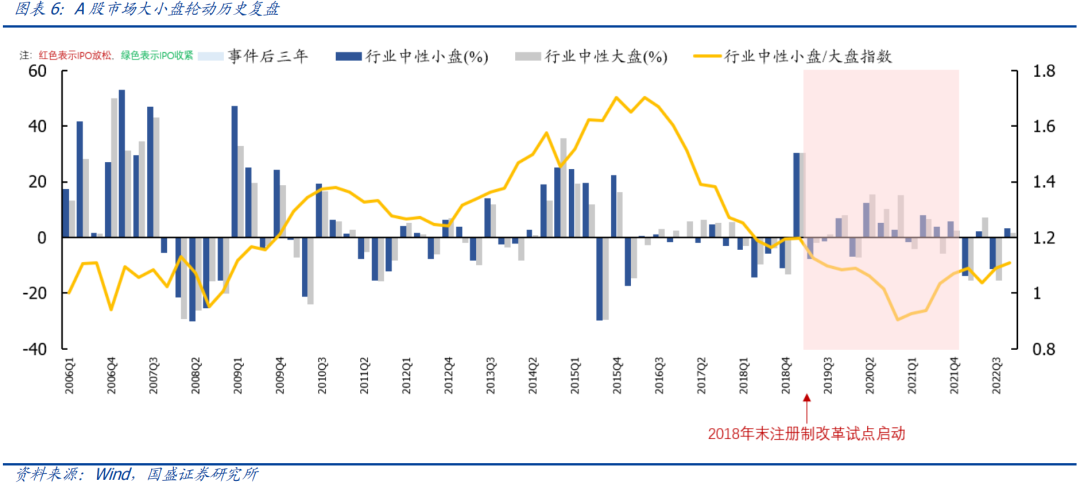

相比全球其他主要市场,中国A股市场起步相对较晚,但在IPO制度改革速度上,A股可以说是后来居上。回顾我国资本市场注册制改革史,以2018年末开始的科创板试点为起点,注册制历经仅仅四年左右时间就即将全面推广至整个市场。

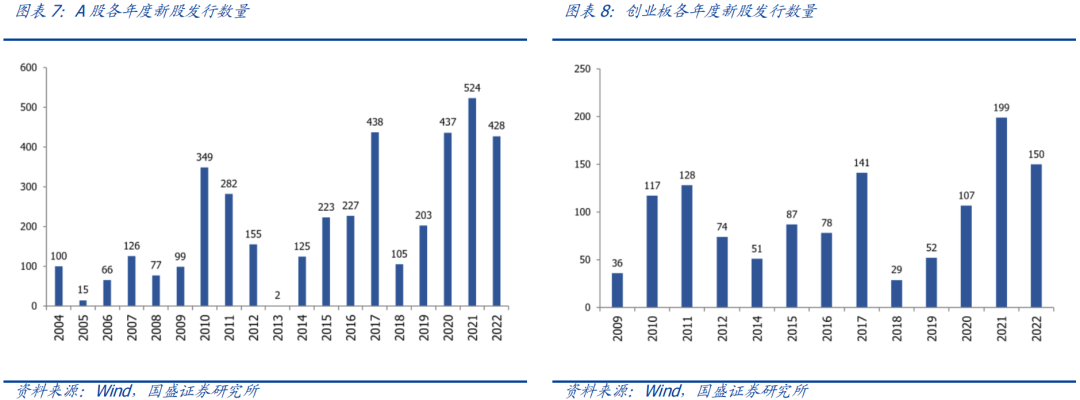

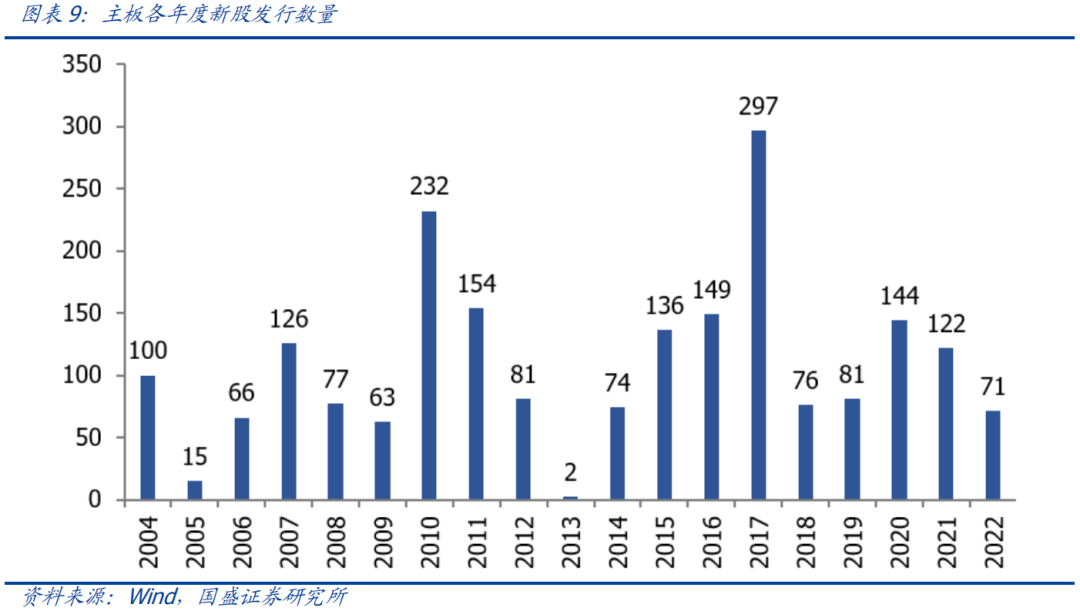

2018年11月5日,习总书记在首届进博会开幕式上宣布在上交所设立科创板并试点注册制,2019年7月,首批注册制下的科创板公司上市交易,随后注册制推广至深交所创业板,2021年11月揭牌的北交所也同步试点注册制。在启动注册制试点后,A股IPO数量显著增多,其中创业板IPO数量增长尤为迅速,2019、2020、2021连续三年IPO数量增长率在80%以上;主板目前并未实行注册制,除开2020年IPO数量有显著增加外,近两年新股发行数量实际有所下滑。

新规之下,主板也将实施注册制改革,容量有望进一步扩大。全面注册制后,市场准入和准出机制都将得到优化,定价机制将更为有效。在新规的“交易类+财务类+规范类+重大违法强制”四大退市机制下,劣质上市公司退市力度加大,市场结构获得优化,上市公司的壳价值可能持续缩水;

此外,意见稿中要求主板突出大盘蓝筹特色,重点支持业务模式成熟、经营业绩稳定、规模较大、具有行业代表性的优质企业。主板核心资产融资更加便捷,促进了市场正向循环,市值因子溢价或将收窄。

03

全球各主要市场IPO制度改革史

1933年《证券法》: 注册制登台,IPO收紧,市值因子获得较高溢价

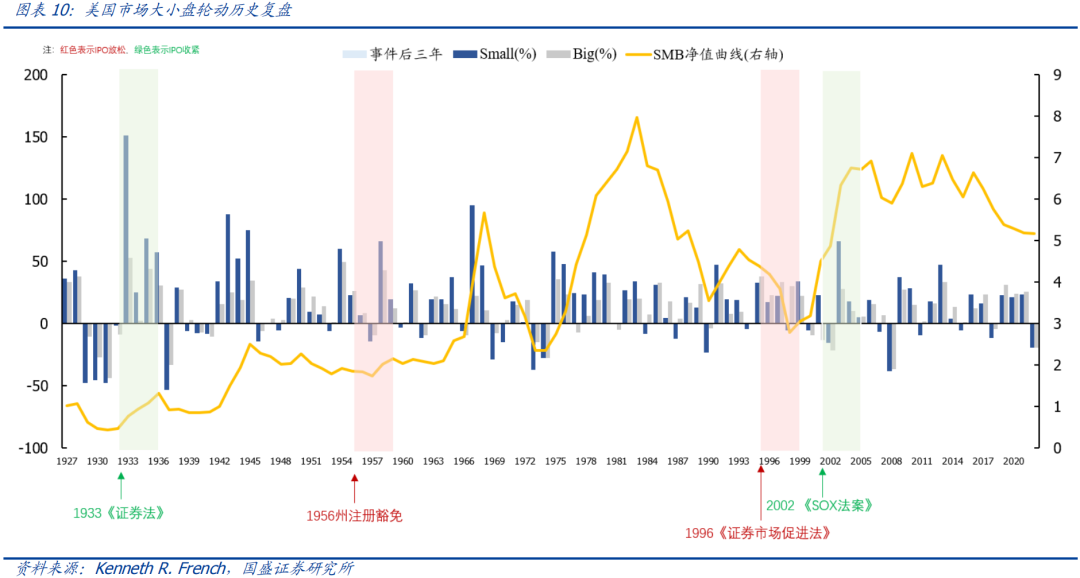

美国证券市场形成初期,证券活动主要由各州立法监管,不同州之间法律不尽相同,这些法律通常被称为“蓝天法”。由于各州法规不一,美股存在严重的市场操纵和内幕交易,对金融市场秩序造成了严重影响,叠加一战后世界经济衰退,美国也迎来了近5年的大萧条,道琼斯工业指数一度下跌近90%。为了带领美国经济重回正轨,罗斯福总统颁布一系列新政策,其中包含了《1933证券法》和1934年《证券交易法》的修订。两部法律对证券发行制度的相关规定,标志着注册制登上历史舞台,股票上市进入了联邦和州的“双重注册制”阶段,需要州和联邦双重审核,IPO更加规范。

1956年州注册豁免与1996《证券市场促进法》:IPO审核放松,小盘溢价降低

虽然《1933证券法》规范了美国金融市场的发展,但由于规定中股票上市需要联邦和州的“双重注册”,重复审核使得发行程序异常繁琐,效率低下。1956年,美国政府推出州统一证券法案,规定了州注册“豁免”的情况。40年后的1996年,政府再度出台《证券市场促进法》,进一步确认在纽交所、美国证券交易所、纳斯达克等大型交易所上市的股票具有“州注册豁免”的权力。两次州注册豁免政策的放松使得公司上市更加便捷。

2022年《SOX法案》:监管加强,上市门槛提升,小市值行情再现

进入21世纪后,安然公司和世界通信会计接连发生了大型财务欺诈事件,严重打击投资者对美国市场的信心。为了扭转局面,国会和政府加速通过了《SOX法案》,提高了对上市公司和IPO进程中公司财报披露质量的监管力度,且违规后公司高管也会受到牵连。《SOX法案》实施后,公司内控更加严苛,上市要求重新收紧。

美国股市历史上的4次较大的上市制度及监管政策的变革,其中1933年《证券法》和2002年《SOX法案》加强了对证券发行审核及对券商的注册管理,严格的IPO审核下小盘股获得了较高的溢价;而1956年、1996年两次对州注册豁免的改革放松了IPO监管,市值因子溢价有明显下降。图表10展示了美股1927年以来SMB净值曲线,事件发生后3年中,大小盘风格几乎都有显著变化。

3.2 日本市场:1997年金融体制改革后全面施行注册制

日本股市的历史可以追溯到明治年间。日本跻身世界列强后,推行“殖兴产业”,运用国家政权的力量引进西方技术,扶持资本主义的成长;与此同时日本股份公司制度逐步建立。而后随着甲午战争、日俄战争等战争催化的经济繁荣导致股市迅速膨胀。在此期间,占据国民经济主体地位的财阀企业并未公开上市,财阀掌控绝大部分股份,侵占了中小股东利益,存在一定隐患。

1947年《证券交易法》,注册制初现端倪

在二战战败后,日本被美国为首的盟军接管,对经济体制展开了全面改革。1947年,日本政府以美国《1933证券法》和《证券交易法》为蓝本,制定了日本《证券交易法》,后于1948年进行了修订,日本市场开始实施注册制。但上市监管方面日本各大交易所对IPO仍有实质性审核权力。

1997年金融体制改革,IPO逐步放松

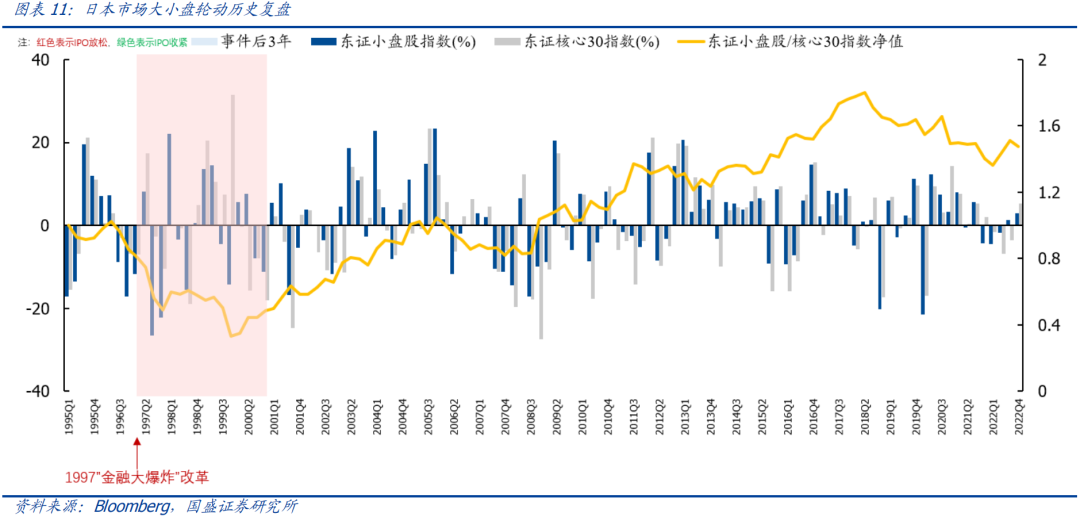

二战后,日本经济重建并发展迅速,在20世纪70年代经历了最长“慢牛”。而 20世纪80年代中期,随着美日贸易摩擦升级、《广场协议》的签订,日本政府的错误应对导致股市泡沫破灭,陷入混乱。为了重振经济,1997年以首相桥本龙太郎为首的新一届日本政府借鉴了20世纪80年代的伦敦“金融大爆炸”,启动了大范围的金融体制改革,改革对股票IPO制度进行了一定程度的放松。十年后的2006年,《金融商品交易法》取代了《证券交易法》,但上市制度与1997年相比并无太大变化。

1997年“金融大爆炸”金融体制改革是日本市场上市制度最主要的革新之一。我们以东证小盘股指数作为日本市场小盘代表,东证核心30指数作为大盘的代表,并以二者比值来判断日本市场大小盘风格。根据图表11可以看出,金融体制改革后,公司上市更加轻松,小盘股壳价值大幅缩水,1997年-1999年东证核心30指数长达两年时间表现优于东证小盘股指数。

3.3 中国台湾市场:核准制+注册制并行到全面注册制

20世纪50年代,台湾当局的“土地改革”滋生了台湾股票市场。在美国专家协助下,台湾颁布并修订了《证券商管理办法》,并于1962年正式成立台湾股票交易所。与日本股市类似,台股也受到了美国股市的深刻影响。

1968年《证券交易法》,引入注册制

1968年,台湾当局颁布《证券交易法》,受制于市场初创,股票上市奉行单一核准制。随着市场发展,1983年台湾当局重新修订了《证券交易法》,引进了发行审核注册制,简化了有价证券募集与发行的审核程序。证券发行审核制由单一核准制变为了核准制与注册制并行。

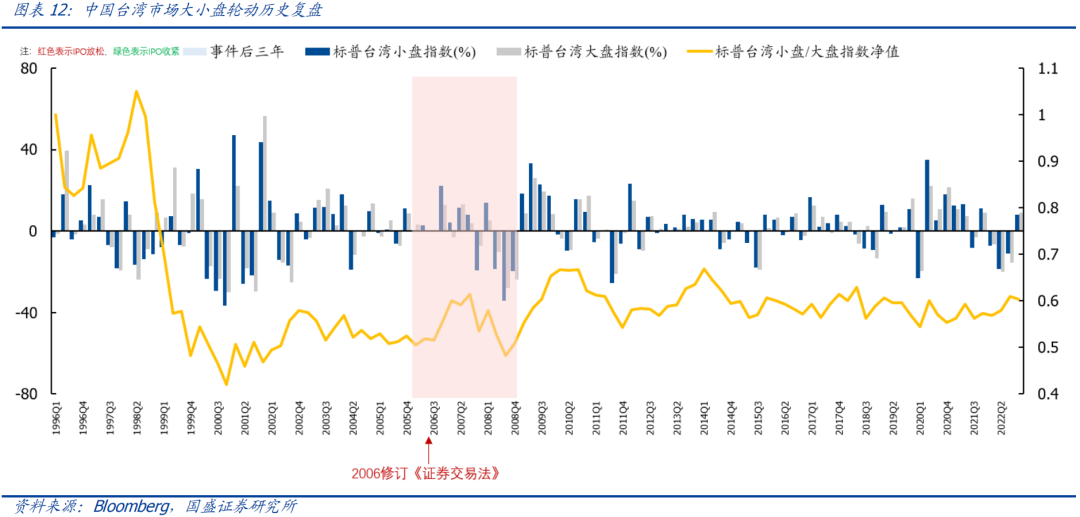

2006年修订《证券交易法》,注册制全面实施

2006年1月11日,台湾当局再次修订了《证券交易法》,其中有关股票发行审核的第22 条规定,“有价证券之募集及发行,除政府债券或经主管机关核定之其它有价证券外,非向主管机关申报生效后,不得为之”,意味着台湾地区的股票发行审核制度全面过渡到了注册制,上市机制整体优化。

中国台湾市场和日本市场较为相似, 2006年台湾当局修订《证券交易法》,开始全面实施注册制。我们以标普台湾小盘指数作为台湾小市值风格的代表,并和标普台湾大盘指数进行对比。根据图表12可以看出,在2006年台湾市场全面实行注册制后,小盘风格有一年时间相对占优,但在2007年第三季度开始,市值因子明显走弱,大盘风格重新占优。

参考文献:

[1] Lee C , Qu Y , Shen T . Reverse Mergers, Shell Value, and Regulation Risk in Chinese Equity Markets[J]. Ssrn Electronic Journal, 2017.

风险提示:不同国家所处的发展阶段不同可能会导致结论置信度下降;估值、宏观和基本面等其他因素也会对小盘溢价产生影响。

本文节选自国盛证券研究所于2023年2月9日发布的报告《注册制与大小盘轮动:全球主要市场案例与经验》,具体内容请详见相关报告。

林志朋 S0680518100004 [email protected]

刘富兵 S0680518030007 [email protected]

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券金融工程团队设立的。本订阅号不是国盛金融工程团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

版权所有,未经许可禁止转载或传播。

本篇文章来源于微信公众号: 留富兵法