均衡流基金的尽头,我买了什么?

在 2021 年买过白酒、医药、中概,在 2022 年买过新能源,你就甚至行业主题基金的“坑”,进而羡慕那些均衡流的基金。

过去数年,我在不断发掘均衡流的主动型基金,有收获,但也有限。

均衡且业绩好,能入眼的,不外乎林乐峰、卢玉珊、王海峰这几位,连机构大爱的周雪军都因为在食品医药暴露不足,而在 2022 年小小“马失前蹄”一番。

在探索主动型均衡流基金之路艰难之时,量化成了新方向。除了类似博道远航、中欧量化驱动这样有限的跟踪偏股基金指数的量化基金,最具有掘金价值的,还是“三五十指增”,也就是沪深300指数、中证500指数和中证1000指数这三大宽基指数的指数增强基金。

“三五十”,当你选择以这三大宽基指数构建一个基金组合的时候,就已经天然获得了一个均衡分散的组合。

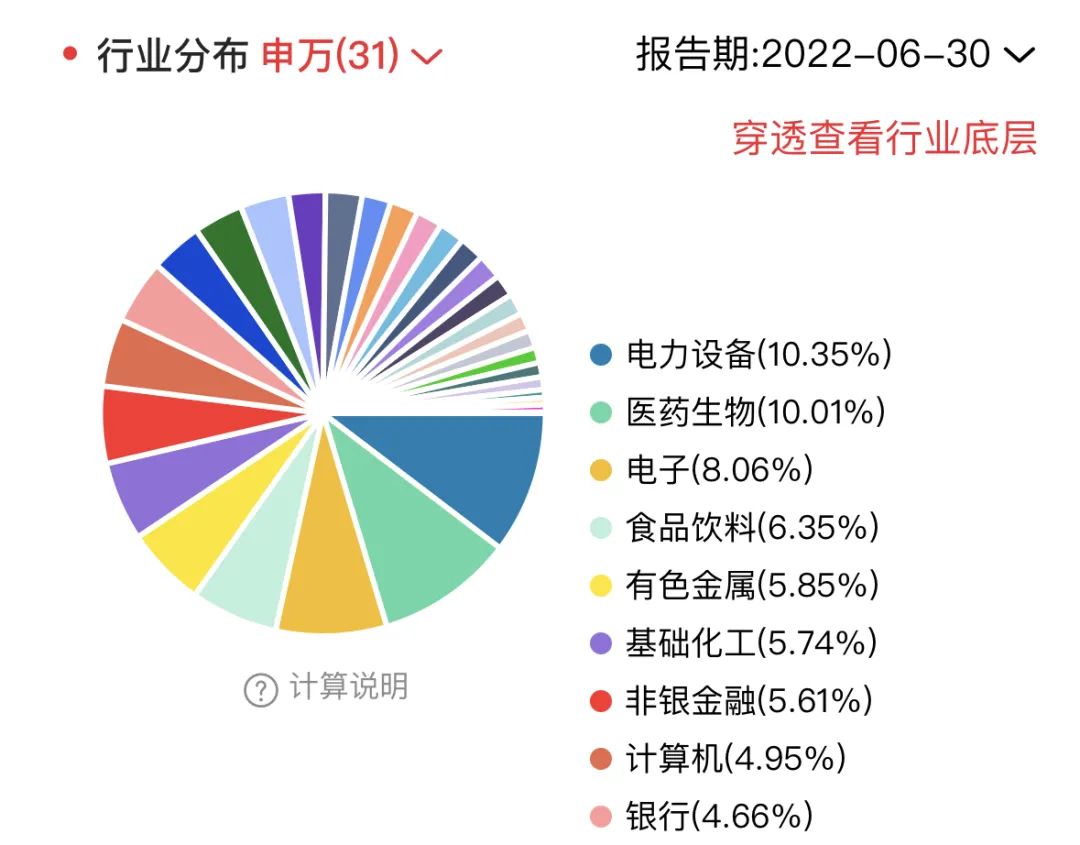

我以“三五十”对应的三只代表性ETF 按照等权重构建了一个测试组合,并利用韭圈儿的“持仓穿透”功能,按照申万31个一级行业指数来进行的传统测算,下图是行业分布饼图和前十大行业分布。

显然,这是一个极为符合我审美的持仓风格,第一大行业也不过 10%的权重,绝不会出现过于押注单一行业且押错的悲剧——虽然分散均衡的行业配置无法获得极致的表现,但也能避免赛道类基金过去几年的悲剧。

而“三五十”这三大规模宽基,先天也决定了整个组合在大中小盘规模上是相对均衡的,不会偏颇大盘股,也不会过于下沉小盘股。

当然,仅仅是“三五十”,是不够的。毕竟中国的投资市场,有效性太弱,指数基金远远不到类似美国市场这样可以“稳赢”主动型基金的地步。

是的,“三五十”必须搭配“指增”这个催化剂,必须通过量化投资等技术手段去赚取超额收益,才能有望与主动型基金的长期收益 PK 一番。这一点,此前已经有多次回测分析了。有兴趣的不妨参看旧文《2022,指数增强基金,再次打败偏股主动基金》。

当然,2022 年以及 2023 年一季度的数据也揭示了一个残酷的现实:指数增强的超额收益,不再那么旱涝保收了。

毕竟,在 2022 年,沪深300和中证500指数增强相对传统指数基金的超额收益,已经缩减到近乎于零了,虽然这可能只是单一年份的低谷,但投资者依然要未雨绸缪。

如果 300 和 500 的指数增强基金作为一个整体超额收益难保,这就意味着无脑“摊大饼”的策略不再有效——在一众公司涌入指数增强领域之后,泥石俱下也是难免的。

这时候,精选靠谱的指数增强基金,就成为一件重要的事儿。

在三月底四月初行情低迷的时候,在雪球基金上买了一个名为“三五十指增”的投顾组合。

这个组合的理念,与我简直是“一拍即合”,在 沪深300、中证500和中证1000三个指数等权重的前提下,每个指数精选三只指数增强基金,期望通过指数增强基金经理在因子投资、选股上的超额收益能力,来长期并稳健的获得相对这三个指数的超额收益。这在当下,比“摊大饼”有挑战,但也更具现实意义。

看了一下“三五十指增”的持仓,选择的指数增强基金也是我认可的风格。

老读者都知道,我不喜欢赌性强的“指数增强”基金,学术界开发了几百个各类因子来发掘有超额收益的个股,是为了从不同的角度寻找有潜力的股票。

如果指数增强基金的基金经理却忙于在成长/价值、大盘/小盘和质量这些因子上押注,那和主打基金中重仓白酒、医药、半导体等的“隐形行业基金”有什么差别?

所以,“三五十指增”中的基金,尽可能规避在核心因子上押注,这点我是极为认可的。虽然规避“赌因子”,并不必然代表有超额收益,但至少是站在了一条正道的起跑线上。只要走的是正道,我始终相信:道阻且长,行则将至。

对“三五十指增”感兴趣的,可以点击阅读原文查看雪球基金上的详情及跟投,需要提醒一句,需要关注这个组合才能未来收到发车的信号。

本篇文章来源于微信公众号: EarlETF