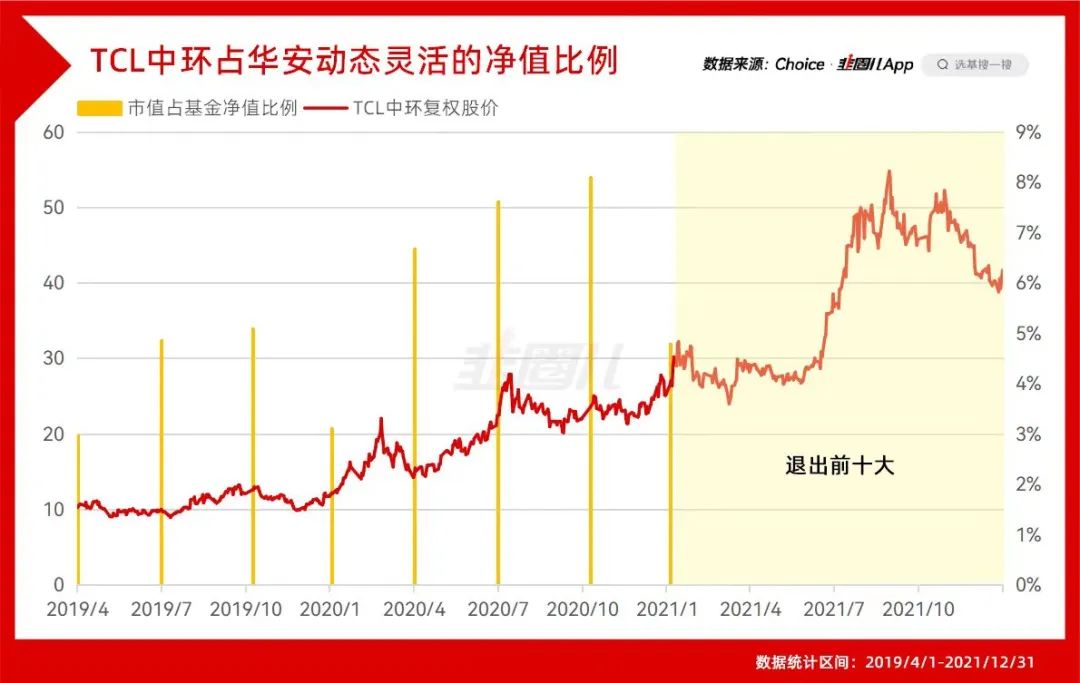

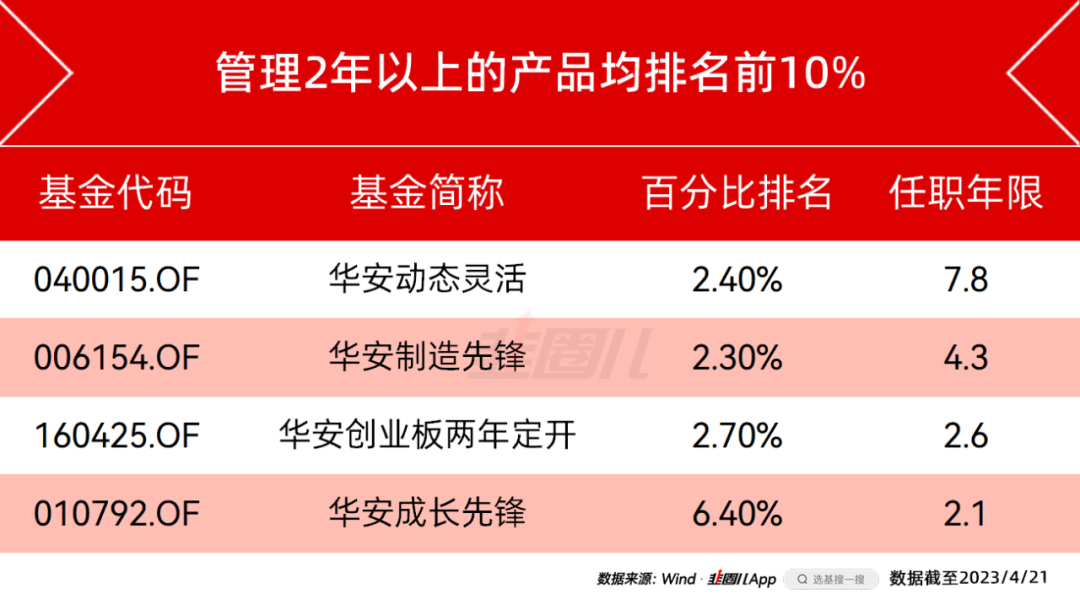

2015年6月5日,被股民称之为“神创板”的创业板指摸到了4037.96点。巨大的赚钱效应刺激着每一个人敏感的神经,也改变了许多人的生活状态。每个交易日的9:30-15:00,人们三五成群挤在角落,端着手机,小声议论着“涨停了!又涨停了!”眉梢眼角道不尽暴富的喜悦与幻想。股票市场最好玩的地方就在于此:横盘阴跌很痛苦,但未来有可能赚钱;大幅上涨账户浮盈很兴奋,但这恰恰是快亏钱的时候。2015年就是这样,为“牛市下半场”而陶醉的股民、基民们,正在畅想5000点、6000点创业板的雄伟景象,可股灾的阴影已悄然到来了。市场自6月5日见顶后掉头向下,尤其是2015年6月19日到9月14日,不到3个月的时间,经历了16次千股跌停,巨大的流动性危机令无数财富化为泡影。如果在当年6月最高点附近买入以创业板指、中证500等为主要标的的基金产品,日后那种蹦极没绑绳子的下跌体验可能让投资者夜不能寐,以至于换上严重的股市PTSD,永远无法释怀。那如果刚刚当上基金经理呢?他的职业生涯会不会在一浪接一浪的巨幅调整和海量赎回中提前结束?世界就是这样,一个基金经理的方法论和投资风格与他入行、上任基金经理时的市场风格息息相关,在牛市顶部上位,在巨幅下跌中成长起来的基金经理起步更艰难,但也就比其他投资人更容易形成重视风险、行事稳健的风格。这样他日后的挑战反而小得多,再面对市场调整时也会更加游刃有余。2015年6月16日,上证指数5000点开盘,蒋璆当上了华安动态灵活的基金经理,拿着最难副本开局的他没有被市场的惊涛骇浪打倒,7年后的现在,当诸多指数仍然在2015年最高点的腰部附近徘徊之时,华安动态灵活反而取得了167.9%的回报。(数据来源:韭圈儿;截止日期:2023年4月27日)和一般从业者毕业即入行的发展路径不同,蒋璆在2004年硕士毕业后,先去韩国首尔的浦项制铁总部历练了三年。对,就是那个芒格从2008年开始一直持有到2022年Q3的,“最有效率”的钢铁公司,也是那三年,他对商业世界的运行逻辑、对企业的运营有了最基础的认知。之后蒋璆在2007年的牛市里迈入了资本市场的大门,在研究员的岗位上又沉淀了8年,当时间来到2015年,A股从2007年大牛市的阴影中站起来,重新在牛市的快车道一路狂奔时,蒋璆实现了从实业——研究员——基金经理的华丽转变。但甫一上任,又遇到了文章开头提到的千股跌停的惨剧。在目睹了2015年各种“为梦想窒息”的宏大叙事破裂后的惨象,叠加自己多年实业和研究经历积累下的朴素认知,蒋璆形成了深入骨髓的独立思考习惯。管理层可不可靠,不是看他说了什么,而是看他做了什么;管理层值不值得信赖,财报里总会有蛛丝马迹。所以,即使在当上基金经理之后,蒋璆仍然会在晚上一个人翻公告、看财报,而这个习惯,从当上基金经理开始他又坚持了快8年。这个独特又丰富的实业——研究——投资经历,帮他构建了一个经得起不同市场风格考验的投资体系,并且,随着时间和经验的积累,愈发的炉火纯青。蒋璆是经济学硕士出身,本身具有一定的宏观框架,而2007-2015年的研究员期间,A股的主流打法是自上而下,蒋璆在市场里摸爬滚打又进一步完善了自己的框架,所以做基金经理后,他总是能从自上而下的视角,精准选中契合时代与国家发展的持仓主线。比如2019-2021年,国家对半导体、新能源等高端制造业的发展给予了相当大的政策支持,而反映在华安动态灵活的主要持仓上,2020年之前主要重仓计算机、电子两个板块,又在2020年之后向着新能源做出了切换和集中。进入2022年,国际形势越发复杂多变,他又在军工板块加大了配置力度,2022年年报所示,蒋璆在华安动态灵活的仓位上配得最重的就是军工,其次是新能源产业链。他们或者像Chatgpt属于行业发展初期,取得了颠覆性的技术突破;或者像半导体、信创那样与国家安全息息相关,在政策层面获得了相当大的支持;当然,最有可能就是像新能源车、光伏一样,既有顶层设计,又有非常扎实的渗透率和企业盈利的景气体现。在这类机会上安排战略性仓位,毋庸置疑,蒋璆是一个成长风格的投资者。但成长风格,给人的第一印象是波动剧烈、大开大合的净值曲线。可蒋璆并不是这样,他的成长是一种偏稳健的成长,净值走势并不极致,持有体验也好得多。作为亲身体验过2008、2015年两年大熊市的投资人,蒋璆对风险和估值有一种本能的敏感。左侧布局,蒋璆在上涨过程中尽可能吃到最肥美的鱼身;然后左侧退出,虽然错过了上涨动能最强势的那一部分,但也躲过了太高的波动和回撤。偏左侧的投资者,在买入和卖出的动作上都体现着自洽。像2021年,华安动态灵活取得了73%的回报,尽管他的持仓也是围绕新能源产业链展开的布局,但我们不会在他的持股上找到像宁王那般热得发烫的超级大牛股,而是在行业上游、电子、军工做出一些更有性价比的布局。其实早在2019年蒋璆就相中了宁王,只是仓位还没加起来,宁王的股价已经一骑绝尘了,他也就没再追涨。在经历了一年的估值消化后,到了2022年的年报,我们发现宁王的名字又悄悄出现在了前十大上。不跟风、不追涨,左侧一点点布局,是蒋璆选股策略的最大特点,所以在2022年底,当军工板块的性价比也得到了显著提升,蒋璆也加大了在这方面的配置。写到这里,其实你也能感受到,蒋璆的成长是一种基于合理估值的有性价比的成长,即我们之前提到的Growth As Reasonable Price——GARP策略。这种策略,在根源上不会出现深V反弹、大开大合的净值走势,对普通投资者的体验要友好得多。同时,蒋璆的持股周期并不是特别的长,绝大部分在4个季度左右,历史上TCL中环持有时间较长大约也就在8个季度左右。他会通过交易和波段增厚收益、积累安全垫,在A股这种巨大的波动以及快速的行业轮动背景下,反而有优势。万得有个基金与虚拟组合区间风险收益指标,会按照基金披露的年报和半年报中的全部持仓构建一个组合,每半年度更新一次。基金实际净值表现超越虚拟组合的部分,体现出基金经理调仓换股的实际效果。而截止2023/2/28,这一数据接近44%,可以看到蒋璆的调仓换股的效果非常显著,收益比按兵不动要好上一倍。经历了7年市场风格切换的锤炼,蒋璆形成了相当强大的市场适应能力,以近7年(长)近5年(中)近3年(短)的不同周期回溯,业绩均排名前5%以内。回到文章开始,蒋璆在千股跌停开局接手华安动态灵活这只基金,取得了将近170%的回报,而区间中证500的跌幅为-44%,创业板指的跌幅是-37%,沪深300跌幅-22%(数据来源:东方财富Choice;截止日期:2023年4月27日)。尤其在今年创业板整体失势、投资者体验不佳的情况下,截至4月21日华安创业板两年定开依然录得了8.57%的回报,优秀基金经理的阿尔法就体现在这里,也更需要持有人珍惜。这点在机构投资者一路提升的持仓占比上,倒是体现的很明显。可以发现,A股优秀基金经理相较指数的优势其实还是存在的,并且时间拉得越长,优势就越明显,只不过在以天、周、月为观察周期的对基金经理净值的严厉监视下,这种日积月累的优势被切割得太细碎,反而体现不出来了。为什么说“当局者迷、旁观者清”?我想原因之一便在于此。对蒋璆来说,最舒适的行情恰恰就是现在这种指数涨幅不极端的震荡行情,他可以耐着性子一点点收集筹码,等待着上涨那一天的到来,而对买基金来说,道理也是类似的。蒋璆的新基金华安产业优选(A类:017564;C类:017565)即将发行,在这个震荡行情里,我们大可以耐着性子一点点收集基金份额,然后等待着赚钱行情的再一次到来。

风险提示及免责声明

文中观点仅供参考,不构成投资建议。基金有风险,投资需谨慎。

本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。

本篇文章来源于微信公众号: 韭圈儿

本文链接:https://kxbaidu.com/post/%E5%9F%BA%E9%87%91%E4%B9%B0%E5%9C%A85000%E7%82%B9%E7%9C%9F%E7%9A%84%E6%B2%A1%E5%B8%8C%E6%9C%9B%E4%BA%86%E5%90%97%EF%BC%9F.html 转载需授权!