基金开年战局,谁赢了?

周末在看今年迄今各家基金公司的表现,发现汇丰晋信和陆彬竟然表现好的有些出人意料。

以新能源投资闻名的陆彬,在 2023 年开年新能源并不强势的前提下,所管基金的业绩依然领先。但这又在情理之中,所以要专门开一篇说道说道。

领跑百亿级

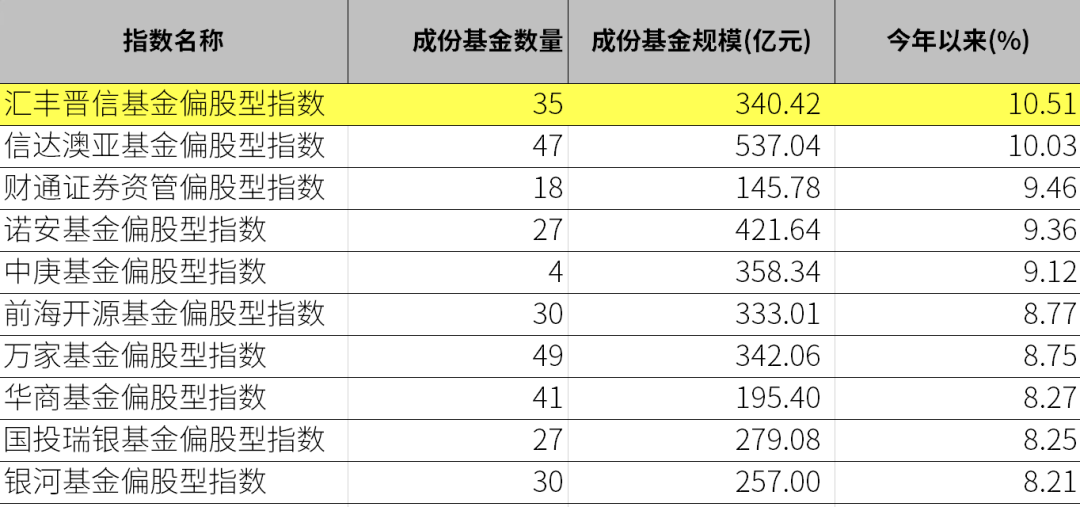

周末在同花顺 iFind 金融终端中汇总各家基金公司偏股基金产品线今年迄今的表现,发现在偏股规模百亿以上的基金公司中,汇丰晋信以截至 2 月 10 日 10.51% 的今年迄今收益排名第一。

数据来源:同花顺 iFind

这些上榜公司,喜欢研究基金的朋友不妨多留意。因为公司的特质,巨头级的基金公司风格分散,所以总体业绩一般不太会出挑。能上榜的,大多是走 “权益精品基金” 风格的基金公司,比如排名第一的汇丰晋信,比如之后的信达澳银、财通、中庚、万家,都算业内闻名的这类风格。

当然,权益精品基金公司,往往都有主心骨,所以顺便也查了一下百亿级基金经理偏股表现排行。

在偏股管理规模百亿级的基金经理中,陆彬的今年迄今偏股收益是 11.22%,仅次于杨锐文和冯明远,排名第三。虽然今年迄今排名第三,但是对比 1 年、2 年和 3 年维度的表现,陆彬的表现可就出挑许多。

数据来源:同花顺 iFind

新能源之外的超额收益

虽然今年迄今数据,不过是 1 个多月的数据,对于衡量基金的表现,短到不具有太大的参考意义。

但一个好的基金投资者,更关键是穿过收益数据,发现一些有价值的 “异常”。

之所以陆彬的表现会引发我的关注,在于我记得今年迄今 A 股的新能源行情算不得好。

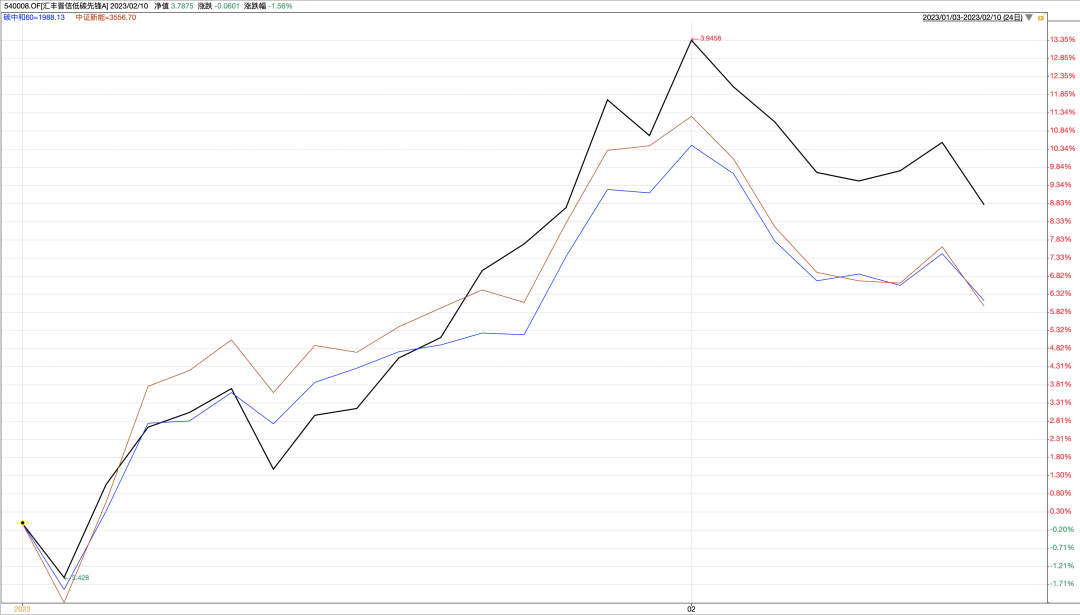

下图是陆彬管理的代表性基金汇丰晋信低碳先锋今年截至 2 月 10 日的净值走势,下面对比的蓝色是碳中和 60 指数,棕色的是中证新能指数,可以看到汇丰晋信低碳先锋是显著跑赢这两个新能源代表指数的。

数据来源:Wind 股票

在新能源指数表现一般之时,陆彬出挑的超额收益来自何方?是来自新能源板块内部的选股超额,还是对其他板块的配置?

所以特地将汇丰晋信低碳先锋 2022 年四季报的十大权重股今年迄今至 2 月 10 日的表现算了一下,新能源板块很难说有特别出挑的贡献,尤其是第一大权重股亿纬锂能还是下跌的。

要说亮眼的,还是计算机板块,深信服作为第三大权重股,8.42% 的权重和 25.72% 的涨幅,就贡献了 2.16 个百分点的净值收益,而四维图新也表现不错。

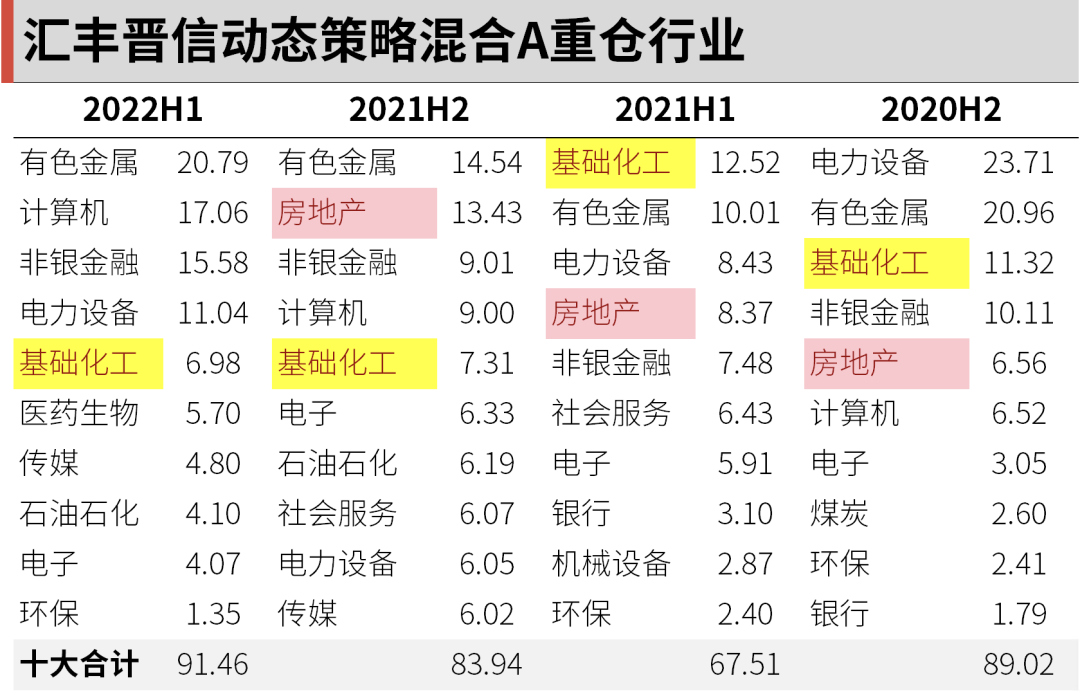

在一众顶流主动型基金经理中,陆彬应该算是比较早看好计算机板块的。以其管理的全市场基金汇丰晋信动态策略为例,2022 年二季度开始出现了深信服这个计算机股,而到四季度,十大权重股中计算机板块则增加到三个。

数据来源:同花顺 iFind

如果你有看过去年 12 月 8 日汇丰晋信的年度策略会,那么对于陆彬看好计算机应该不陌生。在策略会上,陆彬一共提及了四个看好的行业:❶ 新能源;❷ 计算机;❸ 券商;❹ 出行链。对于计算机板块的看好,陆彬与主流的观点有着同与不同:

我们是国内比较早关注计算机行业的机构投资者之一。但这一次计算机板块的投资机会,可能并非完全来自信创以及自主可控的主题,而是来自行业整体经营周期的拐点。过去计算机受到了疫情的影响,交付延后。受影响的需求端可能在 2023 年集中释放。同时不少计算机企业的人力招聘放缓,带来成本端增速放缓或者下降。当前,计算机行业估值仍旧处于历史低位,我们认为 2023 年计算机有可能迎来一次行业性的经营需求拐点,成本和估值的三击。

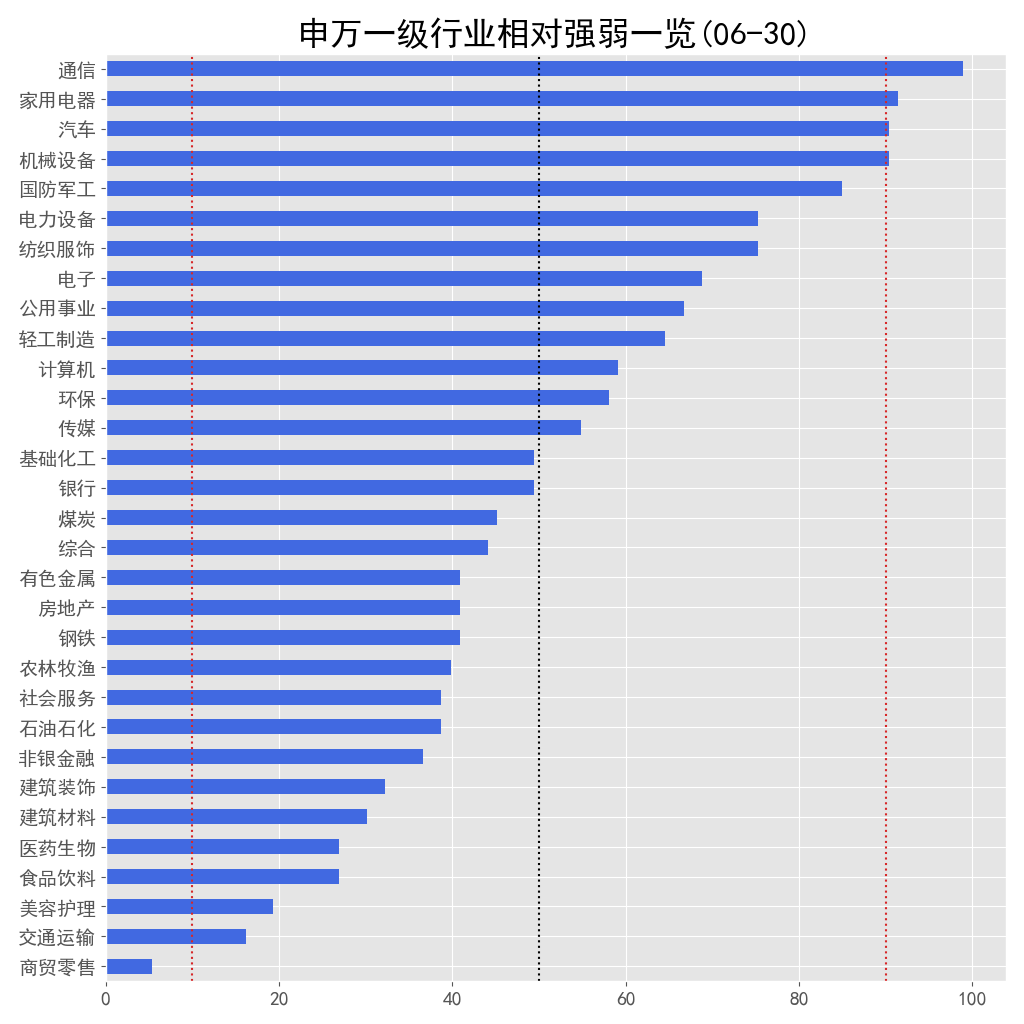

下图是申万 31 个一级行业指数今年迄今 (截至 2 月 10 日) 的涨幅前十,可以看到计算机名列榜首,出行链代表的交运设备排名第八,再加上有色金属中许多本就是新能源原料,陆彬在 2023 年行业布局上,显然暂时表现不错。

数据来源:Choice

数据来源:Choice

舒适圈与投研框架

当然,陆彬在年度策略会上看好的四大行业,其实值得关注的不仅仅是行业的近期涨幅,这四个行业之间的跨度,某种程度上更为重要。

陆彬以新能源低碳投资成名,成为 2020 年的股基冠军。

在 A 股基金市场,股基冠军年年有,但许多往往是第二年就泯然众人。究其原因,很多冠军往往是踩中热点,一旦风向变了,自然业绩不保。

陆彬,显然不是这样的 “股基冠军”。

陆彬并未躺在新能源投资上,让自己成为一个 “风格化” 的基金经理,而是不断拓展能力圈。

比如说在 2020 年末对基础化工的大幅加仓,2021 年末对房地产的大举加仓,都为其管理的全市场风格的汇丰晋信动态策略带来了相对新能源的行业分散,类似房地产 2022 年的行情,更是阶段性贡献了显著的超额收益。

数据来源:同花顺 iFind

数据来源:同花顺 iFind

以 2023 年看好的四个行业,如果说计算机与新能源还能归纳算硬科技板块,那么券商和出行,甚至属于许多新生代基金经理不屑一顾的传统行业。

能够跳出 “新能源” 舒适圈,拓展能力圈,甚至涉足保险、券商、航空等传统行业,陆彬的这种选择,无疑值得赞赏。

当然,愿意跳出舒适圈和能跳出舒适圈,则是两个层面的问题。

在基金业,汇丰晋信是一家很有特色的基金公司。无论是汇丰晋信现在的陆彬,还是之前的丘栋荣,从他们口中总能听到 “PB-ROE” 这套体系。

一套好的估值体系,对一家基金公司稳定的投研和投资产出至关重要。

如果某个基金经理对于某个行业的看好更多来自于一种 “信仰” 或者 “押注”,那么很难想象他在成功之后愿意同时能够走出赖以制胜的行业,某些基金经理更像行业研究员,或多或少是这个因素。

但有了 “PB-ROE” 这套体系作为拐杖,基金经理可以更好的去横向比较不同行业的优劣 —— 从某种程度上而言,“PB-ROE” 本身就是为了通用的行业横向选择而诞生的。

汇丰晋信有一套经营理念,在业内颇为闻名:

要 “卖给” 客户的不是过去优异的业绩表现 (do not sell performance),而是为客户管理资产的方法 (sell how we manage client’s money)。建立一套科学合理、具有竞争优势的投研体系,才是资产管理机构的核心竞争力。

当然,对基民而言,说得花好稻花,不如基金业绩好。

2023 年,汇丰晋信旗下的基金,开了一个好头。

“春耕”,一直是股票和基金界的一个惯常现象。

对股票而言,此前国盛金工的研究报告指出过,在 1-4 月表现好的行业,往往会成为贯穿全年的热点行业。也正因此,天风金工的日历选基策略,则特别看重基于每年 3 月末选基的时间窗口,期待其未来的超额收益。

至于基民,“今年迄今 YTD 收益” 更是许多基金投资者非常关心的收益指标。

从这点而言,汇丰晋信可算是赢在了起跑线上。

但投资这件事儿,行百里者半九十。对于 2023 年,汇丰晋信颇为期待,陆彬认为这将是资产荒背景下权益资产价值重估的一年。

那么,资产价格的重估,以及陆彬和汇丰晋信投研团队对市场的判断能力,是否能为持有人带来丰硕果实,还需要剩下十个多月的时间来逐一证实。

本篇文章来源于微信公众号: EarlETF