增强型动量策略

“琢璞”系列报告之七十八

文献简介

得益于逻辑相对简单,动量策略在投资实践中应用非常广泛。相对于标准的动量策略,近年来也出现了不少改进版的动量策略。作为“琢璞”系列报告的第七十八篇,本文推荐 2023 年发表在 Journal of Banking and Finance 上的一篇文献:《Enhanced momentum strategies》。该文献主要研究了三种增强型动量策略:恒定波动率缩放动量策略(cMOM)、恒定半波动率缩放动量策略(sMOM)和动态缩放动量策略(dMOM)在 49 个发达市场和新兴市场约 28 年(美国为 88 年)样本期内的表现,其研究思路、分析方法和结论对国内的动量策略研究具有一定参考价值。

作者的研究聚焦于动量效应,这一效应已在广泛的范围内得到验证:在过去六到十二个月内表现最优秀的股票通常在接下来的一段时间内也会表现优越(Jegadeesh 和 Titman,1993;2001)。针对美国股票市场,多空(long-short)动量因子在 1930 年 1 月至 2017 年 12 月期间的平均收益率为 0.60% (Fama-French 三因子模型(FF3FM)的 alpha 为 0.88%)。然而,除了较高的收益率外,动量因子有时也会经历大幅回撤。举例来说,1932 年,美国股票市场的动量因子经历了-49.01%的回撤;而 2009 年,美国和国际(非美国)股票市场的动量因子也遭受了重大损失。

Grundy 和 Martin(2001)通过时变因子的暴露解释了动量策略的风险。比如在熊市后,输家股票的市场 beta 通常高于赢家股票的 beta。当市场在熊市后反弹时,赢家减输家策略(winner-minus-loser strategy)的整体负市场敏感性在市场上涨期间会导致策略产生负收益。Asem 和 Tian(2010)研究了市场动态对股票市场动量收益的影响,发现在市场保持稳定状态时,动量收益高于市场从一种状态过渡到另一种状态时的动量收益。这种市场过渡通常发生在熊市(牛市)之后市场上行(下行)的时候,这种情况与低动量收益相联系,可能加剧动量策略的崩溃。

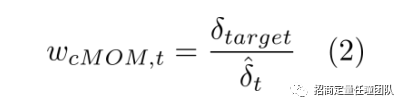

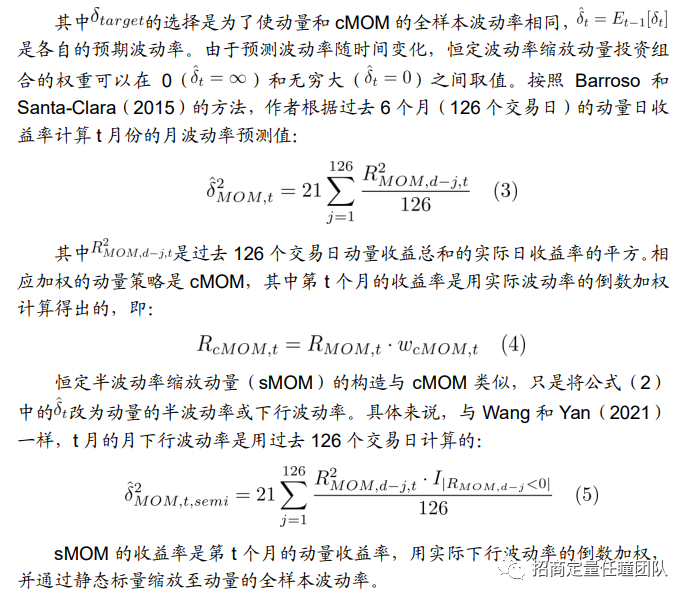

波动率缩放(volatility scaling)的目的在于控制这些崩溃风险。这个概念基于实际观察:当波动率较高时,会出现相对较低的收益率,这种现象被称为杠杆效应,同时在短期内,因子-收益的波动率呈现正的自相关性。在之前的研究中,已经有学者为美国市场提出了三种波动率缩放策略。Barroso 和 Santa Clara (2015)研究了恒定动量策略,这些策略根据过去的实际波动率(realized volatility)进行调整,并按比例缩放到一个恒定的目标波动率水平。实际波动率是根据过去的每日动量收益计算得出的,可作为未来波动率的替代变量。在此基础上,Wang 和 Yan(2021)测试了按半波动率(下行风险)缩放,以区分下跌和上涨走势的因子。Daniel 和 Moskowitz(2016)扩展了恒定波动率缩放方法,额外考虑了预测的动量收益。

该文献对这三种增强型动量策略——恒定波动率缩放动量策略(cMOM)、恒定半波动率缩放动量策略(sMOM)和动态缩放动量策略(dMOM)进行了比较。主要发现可以归纳如下:

首先,基于 1930 年至 2017 年的美国股票样本和 1990 年至 2017 年的 48 个国际市场股票样本的研究,作者发现所有增强型动量策略都显著提高了夏普比率。此外,与标准动量策略(MOM)相比,增强型动量策略的偏度、峰度和最大回撤都有所下降,因此增强型策略的收益分布更趋近于正态分布。将单个增强型策略在两个样本的表现进行比较发现,所有三种策略的夏普比率和 t 统计量都有类似的改善(约增加两倍),而动态缩放动量(dMOM)在熊市上涨(bear-up)月份的收益率最高。

其次,通过均值方差跨度和历史最大夏普比率(Barillas 等人,2019)的测试(ex-post maximum Sharpe ratio tests),发现与已包含动量因子机会集的情况相比,所有增强型动量策略都显著提高了最大夏普比率。在美国和非美国样本的对比试验中,恒定波动率缩放动量(cMOM)优于恒定半波动率缩放动量(sMOM)。然而,使用 cMOM 的增强模型仅在非美国样本中优于使用 dMOM 的增强模型,在美国样本中则不然。

第三,国际面板回归结果表明,市场持续性虚拟指标在解释各国动量收益差异方面最为重要。这一结果与 Asem 和 Tian(2010)以及 Hanauer(2014)的研究结果一致,即在美国和日本,市场持续期间的跨时间动量收益率更高。这也与动量的行为学解释相符,即随着时间的推移,投资者的过度自信会使动量收益提高(Daniel 等人,1998)。尽管 cMOM 和 sMOM 受市场持续性虚拟因子的影响类似于 MOM,但作者发现 dMOM 受影响较小,这可能表明市场持续性虚拟因子对随时间变化的投资者过度自信的敏感性有所降低。另外,作者还发现熊市中的 MOM、cMOM 和 sMOM 与市场持续性的关系比在牛市中更紧密,这与熊市中动量的期权类行为一致(Daniel 和 Moskowitz,2016)。

随后,作者指出,增强型动量策略至少与标准动量具有同样的可行性,但其盈亏平衡成本较高。另外,所有动量策略在一月份之外的月份都产生了业绩。

除了上述发现之外,这项研究在至少三个方面为相关领域的文献做出了贡献。第一,作者的研究为当前关于波动率管理投资策略是否能够实现更高夏普比率的相关研究提供了支持。第二,相比之前大部分资产定价研究仅基于美国市场数据,作者的研究涵盖了更多国家的数据,从而减轻了“本土偏见”的问题。最后,作者在解释不同国家异常收益的驱动因素这一问题上提出了新的观点。

数据来源和研究方法

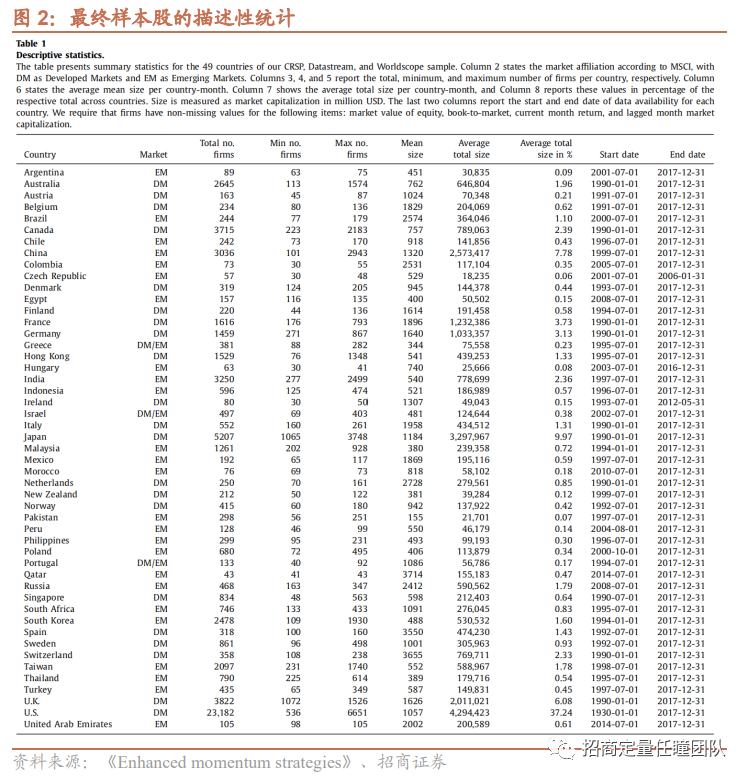

在非美国样本中,作者要求股票在y年6月和y-1年的12月拥有有效的市值,并且在 y-1 年的 12 月拥有正的账面权益价值,以将股票视为市场、规模和价值投资组合的一部分。对于美国和非美国样本,作者计算了标准动量、恒定波动率缩放动量、恒定半波动率缩放动量和动态缩放动量,因此需要 t - 12 月至 t - 2 月的有效股票收益。最后,一个国家只有在经过筛选后至少有 30 个股票月份观测值才能成为最终样本的一部分。对于 dMOM 的构建,作者使用价值加权市场指数 24 个月的收益数据来计算熊市指标。此外,需要额外 24 个月的动量收益和熊市指标来校准公式(7)。最终,动量策略的样本始于 1930 年 1 月或 1990 年 1 月,分别对应美国和非美国。总计,作者共获得 8,550,324 个公司月的观测值。图 2 显示了最终样本股的描述性统计数据。

与价值因子类似,根据过去 12-2 个月累计收益率的 70%和 30%分位数,将股票分为赢家股票、中性股票和输家股票(W、N 和 L),从而形成 MOM 因子。这些分界点计算只考虑纽约证券交易所(NYSE)的大盘股。随后,作者计算 2x3 个投资组合(BW、BN、BL、SW、SN、SL)的月度价值加权收益,并通过多空组合计算 MOM 因子:

与 SMB 和 HML 不同,MOM 每月都需要重新计算。此外,为了引入 HML-devil 因子(记为 HMLd),作者按照 Asness 和 Frazzini(2013)的方法,对 HML 进行了更新。HMLd 与 HML 类似,但每月会根据排序标准更新股票的市值,从而重新排序组合。

2波动率缩放的目的是管理投资策略的实际波动率。对于横截面动量(作者的基准策略,MOM)而言,实际波动率与未来波动率(收益率)具有正(负)相关性,且相对于其他因子更高(Bekaert 和 Wu,2000;Barroso 和 Santa-Clara, 2015;Moreira 和 Muir,2017)。在文献中,作者确定了通过波动率缩放提高夏普比率的两个途径:

1、波动率平滑处理,即降低历史波动率。

2、波动率择时,通过波动率与收益率之间的负相关性提升策略收益。

作者计算了动量策略的实际总波动率和下行波动率以控制波动率。值得注意的是,波动率缩放并未直接考虑动量策略月度收益的正自相关性。因此,作者额外控制了动量策略的实际收益率以捕捉这种正自相关性。

结合这些见解,波动率缩放策略的预测收益率和方差(或波动率)可以产生缩放权重,从而提高 MOM 的夏普比率(与非缩放策略相比)。作为一种净零投资多空策略(net-zero investment long-short strategy),MOM 可以在不考虑杠杆成本的情况下进行缩放,缩放可以解释为在多头和空头策略中具有随时间变化的权重。作者对恒定波动率缩放和动态缩放进行了明确区分。恒定波动率缩放动量(cMOM)是 Barroso 和 Santa-Clara(2015)提出的,它将动量投资组合调整为恒定的目标波动率水平。动量在第 t 个月的相应缩放权重定义如下:

作者基于一套全面的方法来研究不同动量策略的表现。首先,通过平均收益率、t 统计量、高阶矩(偏斜度和峰度)以及最大回撤来评估不同的动量策略。其次,将风险调整后的策略收益与 Fama-French 三因子模型进行比较,并进行均值方差跨度对比测试。第三,对包括不同动量策略在内的因子模型进行历史最大夏普比率测试。最后,将不同动量策略的盈利能力与其投资组合换手率进行对比,以评估其潜在交易成本的容量。

以下是测试流程:

跨度测试:为了评估策略的风险调整后表现,首先计算了 MOM 和三种备选动量策略的跨度系数。在线性时间序列回归模型中,将测试资产(如 MOM)的收益率与基准资产的收益率进行回归。零假设声明测试资产的收益率是跨期的,即截距等于零。如果拒绝了零假设,并且截距在统计上与零有显著差异,则测试资产没有被相应的基准资产定价模型所跨越,并且测试资产扩展了有效投资组合边界。截距则量化了测试资产产生的异常收益的大小。

最大夏普比率测试:为了量化不同因子组合的最大夏普比率差异,采用了 Barillas 等人(2019 年)的方法。在均值方差有效投资组合优化中,因子的经济意义是通过比较投资者在其投资机会集中加入某一因子可获得多少收益来量化的。首先计算不同因子模型对偏差调整后最大夏普比率的差异。将每个模型的最大平方夏普比率乘以(T-K-2)/T 并减去 K/T,其中 T 是收益率观测值的数量,K 是因子的数量,这样就可以修正模型,使其在联合正态性下对小样本无偏。

然而,如上所述,比较均值方差有效切线组合并不能提供统计证据。因此,作者同样以配对的方式计算 p 值,用于检验最大平方夏普比率的平等性。对于嵌套模型(即一个模型中的所有因子都包含在另一个模型中),检验因子较多模型的最大平方夏普比率是否高于因子较少模型的。这等同于测试较大模型中,未包含在较小模型中的因子在对较小模型进行回归时,是否具有显著的 alpha 值。例如,由于 CAPM 嵌套在 Fama-French 三因子模型中,可以测试 SMB 和 HML 的 CAPM alpha 值是否为零。对于被排除的因子,相应的检验方法是观察被排除因子对嵌套模型的回归截距是否与零有显著差异。

交易成本:与 Grundy 和 Martin(2001)以及 Barroso 和 Santa-Clara(2015)一样,作者计算了在一定的 alpha 显著性水平下,会使不同动量策略的利润不显著的往返成本(Round-Trip Costs):

测试结果

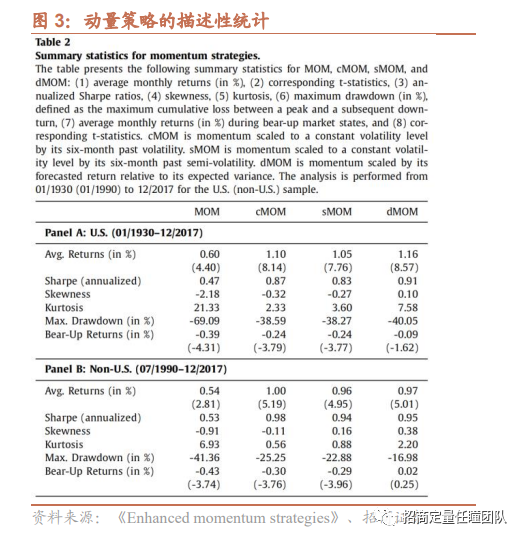

在本节中,作者比较了增强型动量因子与标准动量因子(MOM)在全球市场中的改进情况。图 3 中列出了四种动量策略的收益特征。

在美国多头样本中,标准动量因子(MOM)的月平均收益率为 0.60%,其对应的 t 统计量为 4.40,非常显著。然而,正如之前的研究(Barroso 和 Santa Clara, 2015;Daniel 和 Moskowitz,2016)所示,动量也有其不利的一面:高收益率伴随着极高的峰度和负偏度,这意味着会有巨大的回撤(尾部较厚)。例如,1932 年动量因子的最大回撤为-69.09%。标准动量因子在非美国样本中的收益率也呈现类似的特征,月平均收益率为 0.54%,对应的 t 统计量为 2.81。美国样本中的 t 统计量较高,可能是因为存在更多的月度观测数据,而类似的年化夏普比率(0.47 vs. 0.53)也支持了这一观点。非美国样本中的动量收益率也表现出较高的峰度和负偏度,但与多头样本中的动量收益率相比,更接近正态分布的特征。这种情况在 2009 年的最大回撤(-41.36%)中也有所体现。

将增强型动量策略与 MOM 进行对比,作者发现所有增强型动量策略都呈现出更高的 t 统计量和夏普比率(几乎是 MOM 的两倍)。此外,与 MOM 相比,增强型动量策略的偏度、峰度和最大回撤都有所降低,这使得其收益分布更接近正态分布。由于 MOM 崩溃通常发生在熊市之后,并且在当时市场收益率为正(Asem 和 Tian,2010,“熊市上涨月”),因此作者还计算了这些月份的平均收益率(以及对应的 t 统计量)。除了 dMOM 策略外,两个样本中的所有动量策略在这些熊市上升期间都表现出统计上显著的负平均收益率。这种例外情况可能是因为在熊市状态下,只有 dMOM 策略能够获得较低的预期动量收益,即它能够获得负的动量权重。

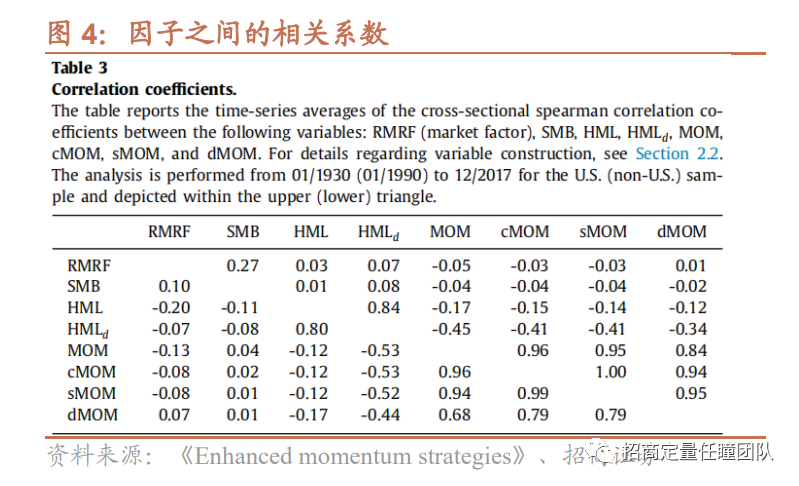

为了展示因子收益的共同走势,作者在图 4 中展示了美国和非美国样本中不同因子之间的相关系数。MOM 与 cMOM 或 sMOM 之间的相关性非常高,相关系数超过 94%。MOM 与 dMOM 之间的相关性较低,这可能是因为 dMOM 对动量因子进行了更大程度的修正。在所有增强型策略中,cMOM 和 sMOM 之间的相关性几乎完全同步(美国和非美国样本分别为 99%和 100%),而与 dMOM 之间的相关性较低,仅为 95%。除了 FF3FM 因子外,作者还将每月更新的 HML-devil 因子(HMLd)纳入相关性分析。与 HML 因子相比,MOM 与 HMLd 之间的负相关在美国和非美国样本中都表现得非常明显。然而,所有三种增强型动量策略与 HMLd之间的负相关性都高于与 HML 之间的负相关性,尽管两者的平均收益率相似。因此,在非分类测试(只包括 HML 或 HMLd)中,作者将增强型动量策略的收益率与 FF3FM 模型(用 HMLd 替代 HML,记为 FFd)进行了比较。

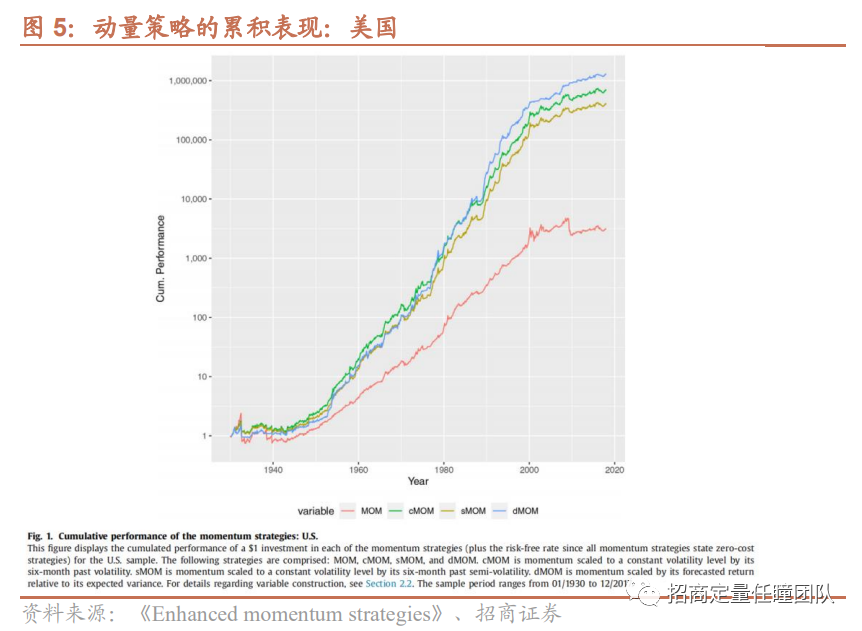

图 5 展示了美国样本中动量策略和增强型策略的买入并持有收益。为了方便比较,所有策略都按照标准动量的样本内平均波动率进行了缩放。在美国,与MOM 相比,所有策略的收益率都有所提高,其中 dMOM 策略的收益率最高。dMOM 成功地对冲了 2001 年和 2008 年的动量衰退,并在 20 世纪 50 年代后期产生了稳定的收益。从结构上看,所有策略的表现相似,差异仅在于缩放权重的分子或分母。

在非美国样本中,cMOM 策略稍优于其他策略,如图 6 所示。

接下来,作者通过回答以下两个问题来分析增强型动量策略与 MOM 相比的改进效果:

1. 增强型动量策略在多大程度上能够解释标准动量策略?

2. 在控制 MOM 的情况下,增强型动量策略是否能够产生风险调整收益?

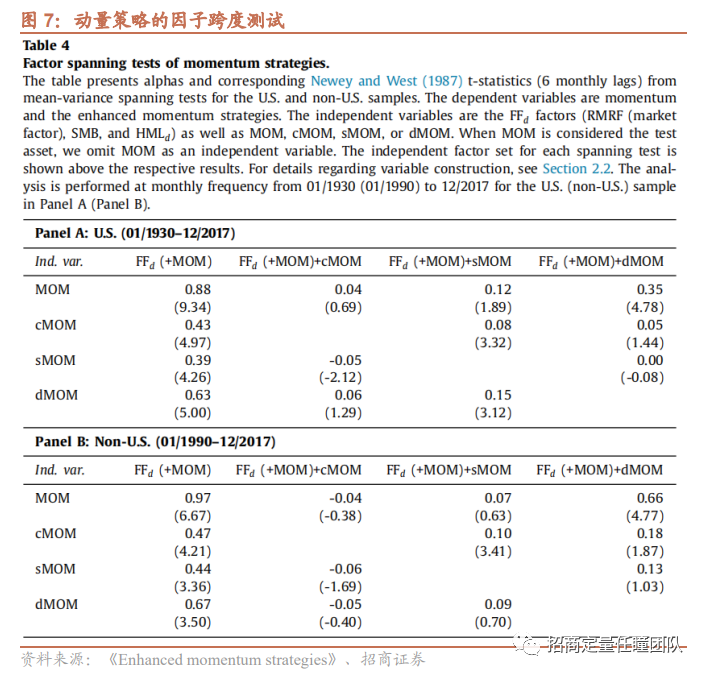

为了回答这两个问题,作者通过改变基准和测试资产,构建了均值方差跨度测试。如果跨度 alpha 在经济上有意义且在统计上显著,那么测试资产就不会被相应的基准资产定价模型所包含。作者首先将 MOM 与 FFd 因子进行回归,然后逐个添加单一的增强型动量因子。仿效 Barillas 和 Shanken(2017)的方法,当进行均值方差检验时,将 FFd 因子视为替代因子。

图 7 中的两个面板的第一行描述了 MOM 的因子跨度检验结果。在美国和非美国样本中,MOM 的月度 FFd alpha 分别为 0.88%和 0.97%。然而,当将增强型动量策略加入基准资产时,alpha 值大幅下降,在美国和非美国样本中,仅与 dMOM 策略存在统计学意义。如果将 MOM 单独与 dMOM 策略进行回归,其 alpha 将不再显著。这种差异源于 MOM 与 FFd 因子之间的相互作用。如图 4 所示,HMLd 与 MOM 之间的负相关性最大,其次是 cMOM、sMOM 和 dMOM。这种高度负相关性使得在控制 HMLd 时,控制动量比不控制 HMLd 时更具吸引力。

为了更进一步了解增强型策略的改善之处,作者将其作为测试资产。在每个面板的第二行至第四行,作者在第一列中将增强型动量策略与 FFd 因子加 MOM 进行回归,并在第二列至第四列中分别添加另一种增强型动量策略作为基准资产。研究发现,所有三种增强型策略相对于 FFd因子加 MOM 的模型,在经济和统计意义上的 alpha 都是显著的(第一列)。就美国而言,cMOM 策略被 dMOM 策略所包含,在控制 sMOM 策略的情况下,cMOM 和 dMOM 策略产生了显著的跨度优势,如第三列所示。这些结果在非美国样本中也得到了证实,唯一的区别在于 dMOM 策略被 cMOM 和 sMOM 策略所包含。综上所述,作者的结论是 MOM 并未被 dMOM 策略所包含,波动率缩放策略扩大了包括 MOM 在内的投资机会集。

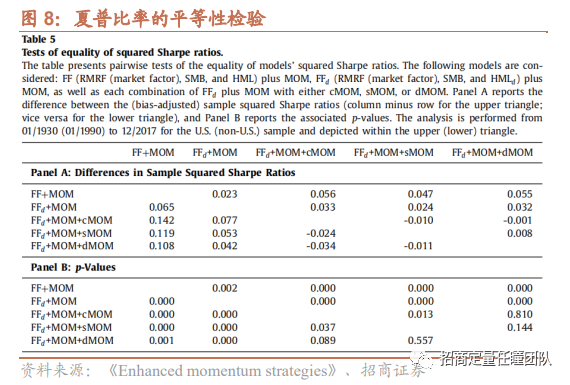

图 7 中的跨度测试结果表明,并没有一种增强型动量策略能够始终包含所有其他动量策略。然而,当某一动量策略添加到现有的投资机会集中(如 FF3FM 或 FFd 因子),作者发现其 alpha 值在经济和统计意义上都是显著的。为了检验这种显著性,作者仿效 Barillas 等人(2019)的方法,对模型的(无偏的)最大平方夏普比率进行了成对平等性检验(详见第 2.4 节)。

图 8 中的面板 A 呈现了不同因子集和美国(非美国)样本中的(无偏)样本平方夏普比率之间的差异(上三角减下三角;反之亦然)。面板 B 呈现了最大平方夏普比率的平等性检验的 p 值。根据所要比较的模型是否嵌套,p 值的计算方法会有所不同。

最大平方夏普比率检验的主要结果可以总结如下:在美国和非美国样本中, FF3FM 加动量模型(Carhart,1997)均被 FFd模型加动量模型所支配,显著性水平均为 1%。这一结果主要源于图 4 中动量与 HMLd 之间的更强负相关性。当作者将增强型策略与 FFd模型加 MOM 进行比较时,不论是 cMOM、sMOM 还是 dMOM 策略,所有三种增强策略得到的五因子模型都在 1%的显著性水平上优于非增强模型。正如因子跨度检验所示,增强型动量策略包含了大量信息,甚至超过了标准动量策略。然而,在对增强型策略的不同增强模型进行比较时,新出现的情况并不是那么清晰:在非美国样本中,在 5%的显著性水平下(p=0.037),使用 cMOM 策略的模型优于使用 sMOM 策略的模型(差值为-0.024);而在 10% 的显著性水平下(p=0.089),使用 dMOM 策略的模型优于使用 cMOM 策略的模型(差值为-0.034)。相比之下,在美国样本中,在 5%的显著性水平下(p=0.013),使用 cMOM 策略的模型优于使用 sMOM 策略的模型(差值为-0.010),而其他增强策略组合在统计上没有明显的改善,对应的 p 值分别为 0.144 和 0.810。综合来看,最大平方夏普比率检验结果支持了跨度检验的结论,即所有增强型策略都扩大了 FFd因子和 MOM 策略构成的投资范围。然而,从均值方差最优化投资者的角度来看,尚不能确定哪种增强型策略更为优越。

在上一小节中,作者证明了增强型动量策略比 MOM 表现出更高的风险调整收益,并且在美国和非美国样本中表现出截然不同的现象。在本小节中,作者将研究在哪些国家,增强型动量策略会带来改善。随后,作者利用不同的跨国特征来研究动量溢价的潜在驱动因素。

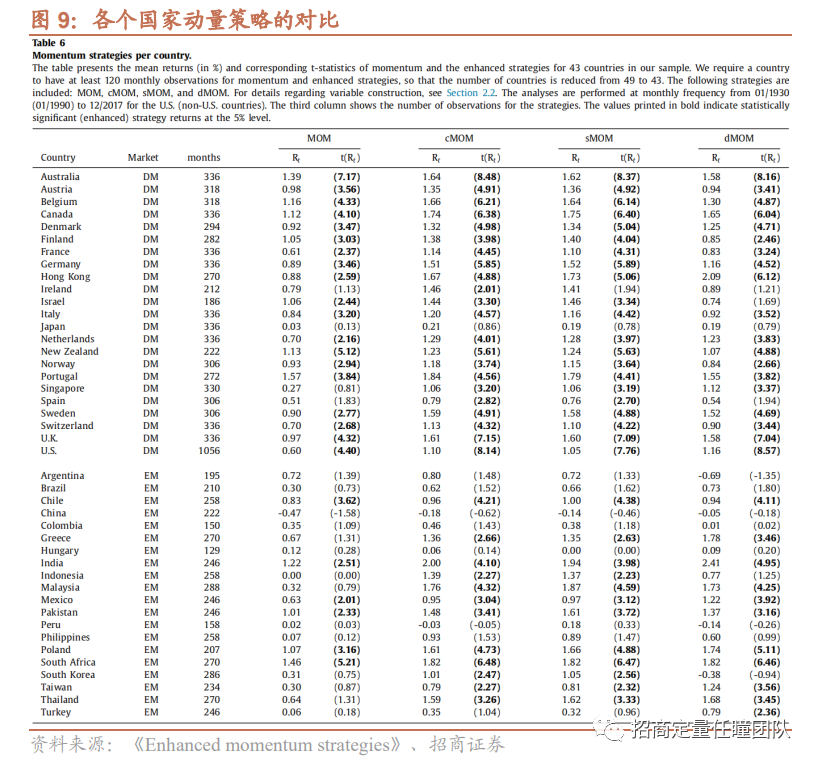

图 9 中列出了每个国家的标准动量因子(MOM)和增强型动量因子的收益率和 t 统计量。作者选取的国家只包含可获得超过 120 个月的策略观测值的国家,这使得跨国分析中的国家数量从 49 个减少到 43 个。在图表中加粗的数值表示在 5%的水平上具有统计意义的(增强型)动量策略收益。在不同国家,增强型策略的收益率和风险收益比(t 统计量)都更高。在 23 个发达市场国家中,有 19 个国家的 MOM 具有显著的收益。然而,日本的所有增强型策略、爱尔兰的 cMOM、西班牙的 cMOM和 sMOM 以及新加坡的所有增强型策略都没有产生显著的收益。相比之下,在 20 个新兴市场国家中,有 14 个国家的 MOM 收益不显著,其中 7 个国家至少有一种增强型动量策略的收益显著。特别是在 MOM 收益不显著的亚洲国家(如印度尼西亚、马来西亚、韩国或台湾),增强型策略在统计上产生了显著的正收益。

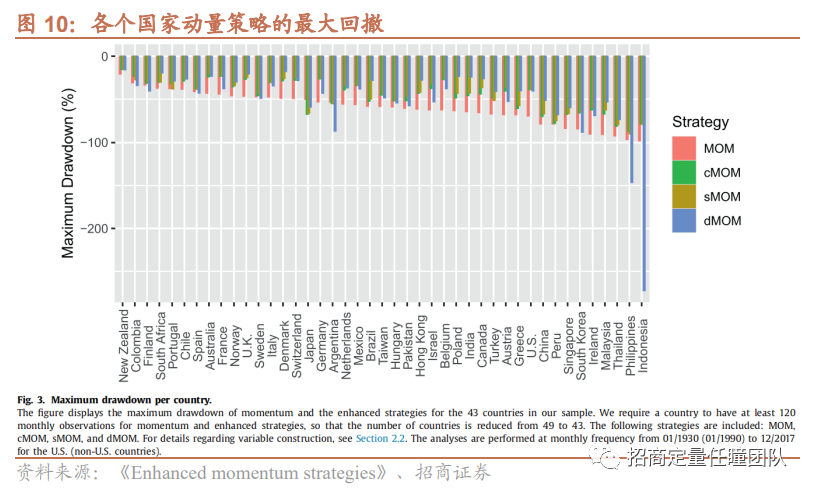

为了进一步研究增强型动量策略的有效性,作者在图 10 中列出了每个国家的最大回撤情况。就大多数国家而言,与 MOM 相比,增强型策略的最大回撤有所降低,进一步证明了崩溃风险的降低。这一点在 cMOM 和 sMOM 中尤为明显,而在 dMOM 中则存在更多例外(如日本、阿根廷、菲律宾和印度尼西亚)。总之,可以看到各国的情况都有了很大的改善。

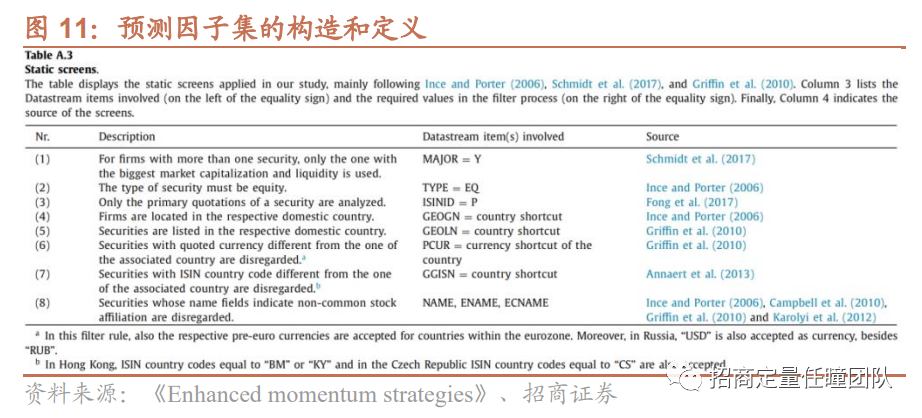

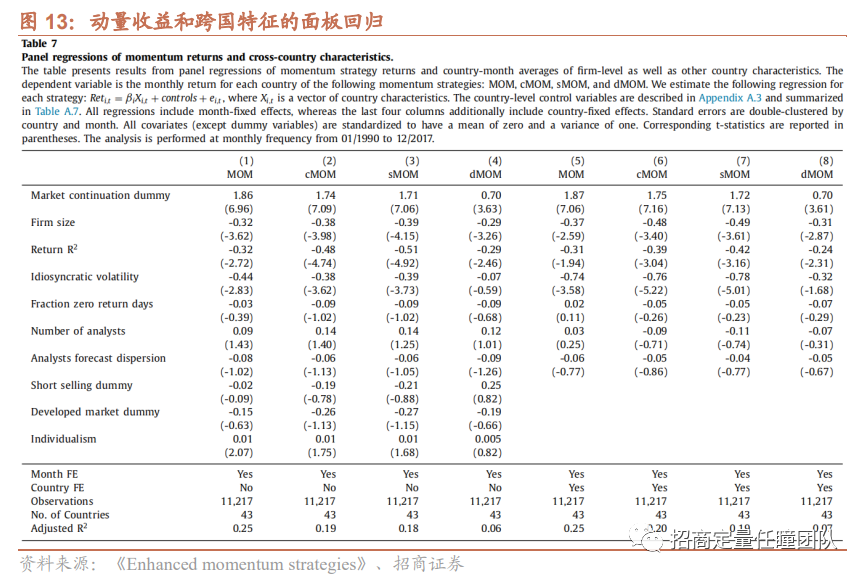

上述结果表明,标准动量策略和增强型动量策略在全球范围内都具有横截面股票收益预测的能力。然而,观察到的动量溢价在不同国家有所不同。因此,作者接下来分析跨国预测因子对(增强型)动量收益的影响。按照 Jacobs(2016)的做法,作者将月度动量策略收益率作为因变量,在固定效应模型中对同期国家月度(country-month)平均值或时间不变的国家特征进行面板回归。为此,使用了 Chui 等人(2010)以及 Asem 和 Tian(2010)发现的可以解释动量收益的过度自信替代变量。此外,还计算了 Jacobs(2016)的综合国家级预测因子集作为控制变量,可分为套利限制、信息不确定性和意见分歧以及市场效率。图 11 是预测因子集的相关介绍。

首先是投资者的过度自信。有文献表明,动量收益取决于投资者的过度自信。Chui 等人(2010)认为,一个国家的个体主义得分与过度自信和归因偏差正相关,因此与各国的动量溢价正相关。为进一步支持这一观点,作者表明个体主义衡量标准与国家层面的交易量和波动性呈正相关。Cakici 和 Zaremba(2021)利用个体主义作为显著性理论投资组合的跨国预测指标,但没有发现显著影响。Asem 和 Tian(2010)提出的市场状态持续性虚拟指标将当地市场状况分为持续和过渡两种。如果过去 12 个月的市场收益与当月的市场收益具有相同(不同)的符号,则一个国家-月度被归类为市场状态的持续(过渡)。Asem 和 Tian(2010)以及 Hanauer(2014)发现,在美国和日本,市场持续状态下的跨时间动量收益率要远高于市场过渡状态下的收益率。这种模式与 Daniel 等人(1998)的模型一致,该模型假定随时间变化的投资者过度自信(由确认市场走势引起)和自我归因驱动动量利润。如果投资者的过度自信与(增强的)动量溢价的跨国差异有关,预计该系数将为正且在统计上显著。

第二种是包括套利限制的国家特征。如果动量导致了市场错误定价,那么在市场摩擦或交易摩擦较强的市场中,其收益应更为明显,这说明基于套利机会的交易门槛更高。有几项研究测试了套利限制的替代变量及其在跨国背景下对股票异常收益的影响。作者采用了以下套利限制替代变量:特质波动率(特质波动率越高,套利限制越高)、国家的平均公司规模(公司规模越大,套利限制越低)、提供下一财年公司级盈利估计的分析师的平均人数(分析师越多,套利限制越低)或卖空限制(卖空限制越大,套利限制越高)。

第三,被各国分析师平均预测离散度所替代的信念离散度,即分析师预测的标准差,并用预测的绝对平均值对其进行缩放。与 Jacobs(2016)的观点一致,在信息不确定性和意见分歧较大时,动量收益可能与较严重的错误定价有关。

最后一类特征包括市场效率的三个替代变量。正如 Jacobs(2016)所述,对于前两个替代变量,存在着关于它们与市场效率关系的相互竞争的假设。首先,作者使用特质波动率回归估计中,各公司的平均判定系数 R2。从结构上看,当 Fama-French 三因子模型无法解释的特定公司收益率变化较高时,R2值较低。一方面,高的特定公司收益率变化(低 R2)可能表明知情投资者是在根据重要的特定公司信息进行交易。在这种情况下,低 R2意味着相对较高的市场效率(Morck 等人,2000;Wurgler,2000;Durnev 等人,2003)。另一方面,高的特定公司收益率变化(低 R2)也可能表明存在噪声交易,低 R2 意味着市场效率相对较低(Teoh 等人,2009;Hou 等人,2013;Kelly,2014)。随后,作者使用了国家-月度零收益日的平均比例作为市场效率的第二个替代变量。一方面,高交易活跃度可以反映套利交易活动(McLean 和 Pontiff,2016),从而提高市场效率。另一方面,高交易活跃度可能代表情绪,是由噪音交易者造成的,反映出市场更低效(Daniel 等人,1998)。Jacobs(2016)发现,R2 和零收益日的平均比例都与错误定价呈负相关,突显了噪声交易的重要性。因此,如果噪声交易者影响了动量溢价,那么预计这两个替代变量都与动量收益呈负相关。最后,采用一个国家的发达市场地位作为第三个替代变量。这是由于 Watanabe 等人(2013)认为发达市场比新兴市场更有效率。

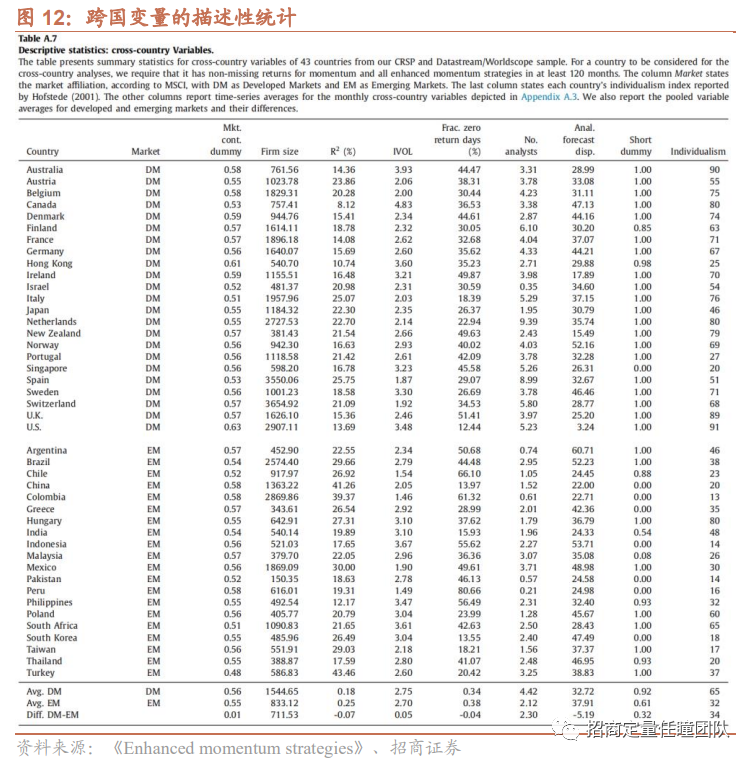

图 12 显示了样本国家的国家特征平均值的时间序列均值,以及发达市场和新兴市场的均值。平均而言,发达市场股票的规模更大、R2 更低、零收益日的比例更低、分析师覆盖率更高。此外,发达市场表现出更高的个体主义,卖空也更为普遍。相比之下,市场持续性虚拟指标和特质波动率的差异较小。

作者首先在固定效应模型中分析动量收益,并估计以下方程:

研究发现市场持续性虚拟指标的显著性最高(t 统计值为 6.96)。对于处于市场持续状态的国家(例如,在市场获得正收益后继续保持正收益的国家),MOM 收益平均比处于市场逆转状态的国家(例如,在市场获得负收益后出现正收益的国家)高出 1.86%。在之前的研究中,Asem 和 Tian(2010)以及 Hanauer(2014)发现了单一市场中市场持续性虚拟指标的时间序列 MOM 可预测性的证据,本项研究得出的结果扩展了他们的发现。除此之外,个体主义得分在统计上显著,但在经济和统计上的效果较弱(t 统计值为 2.07),这表明个体主义得分所代表的时间不变的过度自信在整个研究期内影响了 MOM 收益。

在跨国预测变量方面,只有公司规模、收益 R2 和特质波动率的系数是显著的。公司规模的系数为负,表明 MOM 收益与套利限制有关。R2 与 MOM 收益之间呈负相关,这与 Jacobs(2016)的研究结果一致,反映了错误定价因素。因此,本项研究支持了噪声交易解释,表明 R2较低的国家存在更多的噪声交易,从而使得动量收益更高。特质波动率的负系数与预期不符,但与 Chui 等人(2010)将股市波动率作为预测因子得到的研究结果一致。这种与预期的不一致可能是因为市场波动率较高导致 MOM 收益较低,甚至可能出现市场崩溃(Daniel 和 Moskowitz,2016)。将特质波动率视为套利限制的替代变量时,这种负相关性可能会推翻预期的正相关性。

其他预测因子在常规水平上并不显著。零收益日的比例与 MOM 收益之间呈负相关,与较多噪声交易活动的情况相符。动量收益与平均分析师数量呈正相关,与卖空限制和发达市场虚拟指标呈负相关,从经济学角度支持套利限制的观点。令人意外的是,平均分析师预测离散度的系数为负,表明更高的信息不确定性和意见分歧可能无法解释跨国 MOM 收益。

在作者引入了国家固定效应之后,市场持续性虚拟指标的结果保持不变。然而,R2收益率的系数不再显著。因此,作者得出结论,市场持续性虚拟指标(代表随时间变化的投资者过度自信)对于解释 MOM 收益差异产生了最大的影响。对于增强型动量策略,作者将关注点放在市场持续性虚拟指标的影响上。

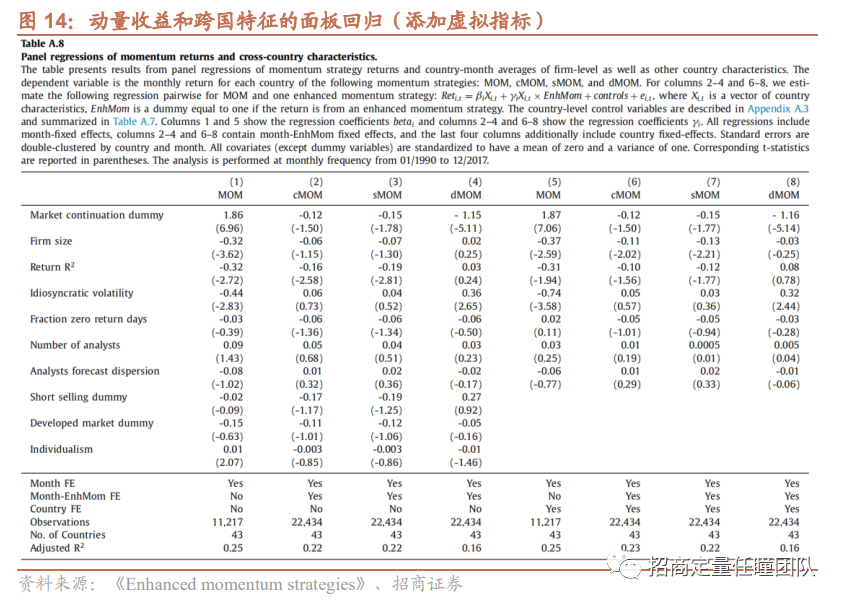

cMOM 和 sMOM 的收益与动量具有相似的跨国行为,但更多的变化可归因于 R2(更多的噪声交易)。重要的是,这两种增强型策略受市场持续性虚拟指标的影响与动量类似。1.74% 和 1.71% 的点估计值在统计上都非常显著,表明 cMOM 和 sMOM 对市场状态的依赖性几乎没有改变。在图 14 中,市场持续性虚拟指标与动量指标相比的差异并不显著,这也证实了这一点。其他跨国预测因子对 cMOM 和 sMOM 的影响与对动量的影响相当。dMOM 受市场持续虚拟因子的影响明显小于动量,其点估计值为 0.70%。图 14 显示,动量和 dMOM 受市场持续性虚拟指标影响的程度在统计上有明显差异,进一步凸显了 dMOM 在抵消市场状态依赖性方面的显著性。

另外,还发现 dMOM 的收益与特质波动率的正相关性明显高于标准动量,使得其点估计值为-0.07,但并不显著。除了令人意外的卖空虚拟变量系数为正,与预期相反之外,其他预测因子的系数与动量相比没有明显差异。最后,虚拟个体主义变量对 dMOM 没有明显影响。加入国家固定效应后的结果也类似。

在比较调整后的回归系数 R2 以解释所研究的国家特征的能力时,发现这些特征对标准动量的解释能力最强,但对增强型动量策略的解释能力较小,尤其是对 dMOM 的解释能力。这与 dMOM 与市场持续性虚拟指标的相关性较低相吻合。

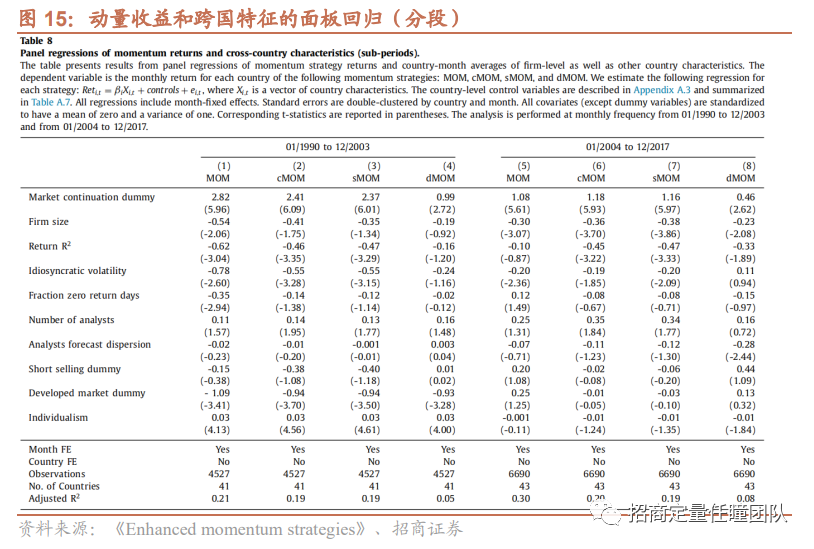

在图 15 中,作者进一步进行了鲁棒性检验,并将样本分为两个子时期。在 1990 年 1 月至 2003 年 12 月,作者证实了个体主义对 MOM 收益的正向显著影响,与 Chui 等人(2010)的样本期间结果一致。此外,作者还发现在不同国家中,增强型动量收益也受到个体主义的显著影响。然而,在 2004 年 1 月至 2017 年 12 月,国家的个体主义得分与 MOM 或增强型动量收益之间没有关系,表明 Chui 等人(2010)的结果在样本外不成立。相反,作者在这两个子样本中都发现市场持续性虚拟因子对所有动量策略都能够带来稳健的影响。因此,作者的研究为个体主义得分对 MOM 收益的解释能力提供了样本外证据,并表明由市场持续性虚拟因子代表的随时间变化的投资者过度自信优于个体主义代表的不随时间变化的投资者过度自信。

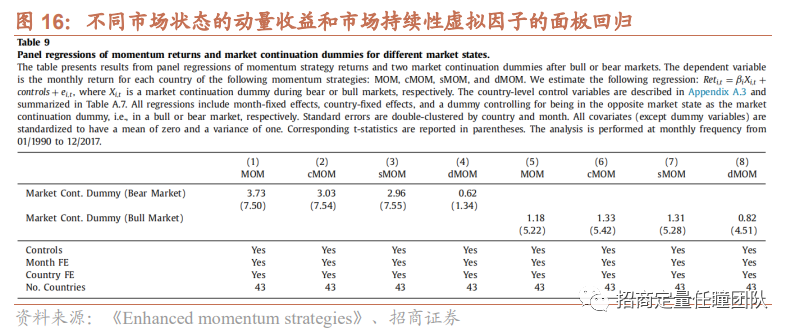

总之,作者的研究结果表明,MOM、cMOM 和 sMOM 与随时间变化的投资者过度自信的替代变量关系最为密切,而 dMOM 受该替代变量的影响则明显较小。此外,作者还发现一些证据表明,所有动量策略都与噪声交易的替代变量的存在性有关。为进一步研究 dMOM 对市场持续性虚拟因子的较低敏感性,作者对牛市和熊市的市场持续性虚拟因子进行了不同的分析。具体而言,作者采用了与图 13 相同的跨国面板分析设计,将动量收益回归到熊市(牛市)后市场持续性虚拟因子,取值为 1,同时利用另一个虚拟因子控制牛市(熊市)状态。结果展示在图 16 中。

从图 16 中可以看出,在熊市中,动量、cMOM 和 sMOM 与市场持续性虚拟因子的相关性高于牛市中的相关性。具体而言,在熊市中,市场持续性条件(定义为市场同时下跌)产生的收益明显高于市场逆转条件(定义为市场同时上涨),差异范围在 2.96%到 3.73%之间。然而,这种差异在统计上并不显著(t 值为 1.34),而 dMOM 的差异为 0.62%,在经济上也较小。在牛市期间,所有四种策略在市场持续性条件下产生的收益均明显高于市场逆转条件,但对于 dMOM 来说,这种差异在经济上较小。MOM、cMOM 和 sMOM 的跨国分析结果为 Daniel 等人(1998)和 Asem 和 Tian(2010)提出的投资者过度自信模型提供了有力的证据。然而,对于 dMOM 来说,在两种市场状态下,对市场持续性虚拟因子的敏感性在经济上都较小,在统计上只对牛市显著,而对熊市不显著。虽然 dMOM 的行为(斜率的正负)仍与 Daniel 等人(1998)的投资者过度自信模型一致,但与其他动量策略相比,实证证据并没有那么有力。

在熊市中,动量对市场持续性的敏感性更高,这与 Daniel 和 Moskowitz(2016)中描述的熊市中动量的期权类行为一致,即熊市中动量的行为就像市场上的看涨期权。这种行为与 Merton(1974)的理论一致,即普通股是公司价值的看涨期权。因此,在高波动率的熊市和市场反弹时,预期动量收益较低。由于 dMOM 在 MOM 中的权重与下个月的预期动量收益率呈线性增长(见公式(6)),因此在这些时刻的权重最小。这些机制解释了为什么 dMOM 对市场持续性虚拟因子的敏感性在熊市比牛市更低。

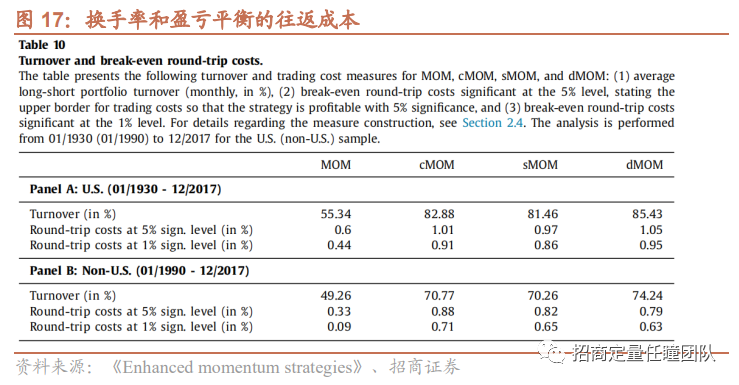

所有动量策略均为零成本多空策略。然而,图 3 中的收益数据忽略了实施策略所带来的交易成本。正如 Barroso 和 Santa-Clara(2015)所述,“一个相关的问题是,时变权重是否会导致换手率增加,从而最终抵消交易成本对策略收益的影响”。在图 17 中,显示了多头和空头平均(随时间变化)单向投资组合的换手率。结果显示,在使用价值加权收益计算所有策略时,平均每月换手率超过 50%。对于面板 A 中的美国样本,所有增强型策略的换手率都在上升,尤其是 dMOM,其最高换手率达到每月 85.43%。与标准动量策略相比,dMOM 的换手率增加了 30.09 个百分点(85.43%-55.34%)。在面板 B 中稍短的全球样本(1990 年 1 月至 2017 年 12 月)中,dMOM 产生的最大月平均换手率为 74.24%。

接下来,作者研究了成交额的增加是否抵消了波动率缩放带来的好处。往返成本描述了在 5%和 1%置信水平下,交易成本会使策略收益产生在统计上不显著的交易成本水平(以百分比表示)。图 17 面板 A 显示,在交易成本不超过 0.60% 时,美国的动量投资者只有 5%的置信水平认为他们的策略将获得正净利润。与增强型策略相比,能够使利润统计显著性(5%水平)消失的交易成本高于传统动量策略,而动态缩放动量策略的交易成本最高(1.03%)。提高置信水平也会出现类似情况。面板 B 显示,在全球样本中,恒定波动率动量策略明显给出了最高的往返成本界限。

作者的方法并未明确测试不同动量策略的交易后成本表现,也未分析交易成本缓解技术的有效性。相反,这项盈亏平衡成本研究揭示了每种策略在一定交易成本水平时的盈利能力。换句话说,它仅为动量投资者定义了一个交易成本的上限。在这一方面,Frazzini 等人(2014)以及 Novy-Marx 和 Velikov(2016)对于美国市场所做的研究表明,即使是标准动量策略(在作者的分析中显示了最低的盈亏平衡往返成本)也是一种有利可图的交易策略,因此是可行的。需要注意的是,在作者的论证过程中,注意到了以下几点:由于流动性原因,股市波动率(从而也包括动量的实际波动率)与交易成本(特别是买卖价差)之间存在潜在的互动效应。对于非美国样本,作者认为所有增强型策略至少与标准动量策略一样可以实施,这一点可以从增强型动量策略更高的盈亏平衡往返成本中看出。

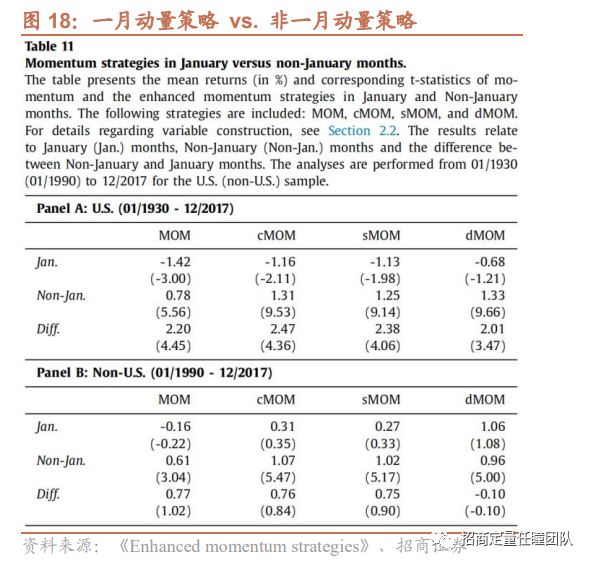

Jegadeesh 和 Titman(1993)的研究表明,除 1 月份外,动量策略在其他月份的收益都是正的,但在 1 月份,输家的表现明显优于赢家。这一结果得到了 Jegadeesh 和 Titman(2001)、Grundy 和 Martin(2001)以及 Blitz 等人(2011)等人的证实。重要的是,Grundy 和 Martin(2001)指出,在 1 月份,动量策略 “会做空之前的亏损股,而之前的亏损股往往是规模极小的公司”,这可以追溯到基金经理在 12 月份卖出小盘亏损股,导致这些股票在 1 月份的收益率降低。

图 18 的面板 A 显示了美国样本的平均百分比收益率和 t 统计量。尽管所有增强型动量策略在 1 月份的收益率都高于传统动量策略,但平均收益率都不是正数。此外,对于动量策略和所有增强型策略而言,1 月份和非 1 月份的收益率差异在统计上都是显著的。B 面板显示了非美国样本的结果:所有策略在非 1 月份的收益率都高于 1 月份,但 1 月份与非 1 月份收益率之间的差异在统计上并不显著。总之,所有增强型策略都主要在 1 月以外的月份表现出自己的业绩。

结论

作为“琢璞”系列报告的第七十八篇,本文推荐 2023 年发表在 Journal of Banking and Finance 上的一篇文献本研究对文献中提出的三种增强型动量策略:恒定波动率缩放动量策略(cMOM)、恒定半波动率缩放动量策略(sMOM)和动态缩放动量策略(dMOM)在总计 49 个发达市场和新兴市场约 28 年(美国为 88 年)的样本期内进行了研究。研究结果显示:

参考文献

重要申明

风险提示

本报告图表中列示的数据结果仅为对市场各资产历史表现的客观描述统计,不构成投资收益的保证或投资建议。

分析师承诺

负责本研究报告全部或部分内容的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

本报告分析师

任瞳 SAC职业证书编号:S1090519080004

麦元勋 SAC职业证书编号:S1090519090003

研究助理

*实习生欧阳如轶对本报告有贡献

免责申明

本微信号推送内容仅供招商证券股份有限公司(下称“招商证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,招商证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以招商证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被招商证券认为可靠,但招商证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下招商证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映招商证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归招商证券所有,招商证券对本微信号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

本篇文章来源于微信公众号: 招商定量任瞳团队

本文链接:https://kxbaidu.com/post/%E5%A2%9E%E5%BC%BA%E5%9E%8B%E5%8A%A8%E9%87%8F%E7%AD%96%E7%95%A5.html 转载需授权!