如何看待当下红利策略的投资机会?

报 告 摘 要

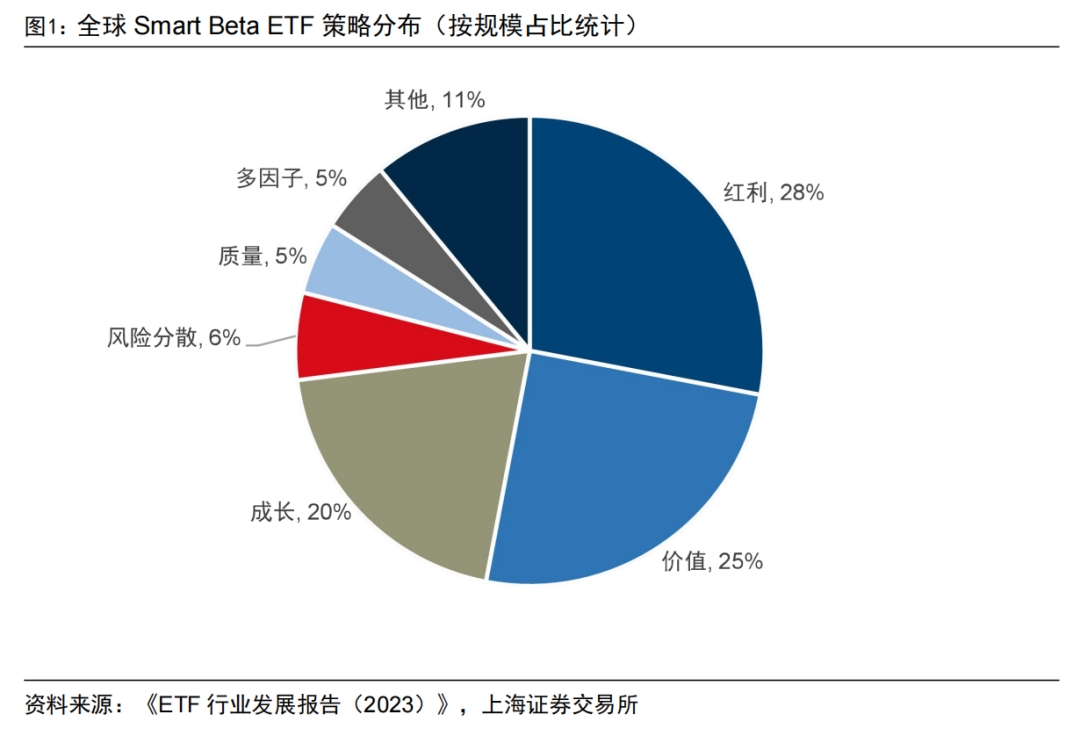

截至2022年末,全球共有3025只Smart Beta ETF,规模合计1.50万亿美元。从策略分类来看,全球Smart Beta ETF以红利策略为主,规模占比达27.93%。2022年红利策略获资金高度关注,连续12个月均呈现资金净流入,合计金额达778.04亿美元。面对复杂多变的全球市场,资金避险情绪高企,更加关注企业持续经营状况,明显向分红比例较高的红利策略倾斜。

二、国内Smart Beta ETF以红利策略为主。

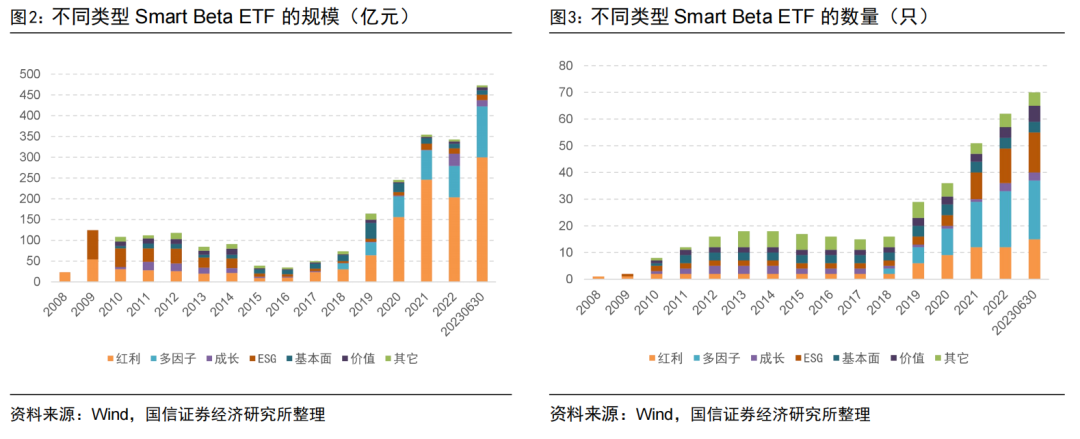

在国内Smartbeta ETF中,按不同类型ETF的规模占比来看,红利策略ETF规模占比从2016年的30.19%增长至2021年的69.43%,近几年占比维持在60%左右,形成以红利策略为主的Smart Beta ETF格局。

三、高股息资产在利率下行时受益,在短期市场波动中抗跌。

长期来看,在历史利率下行的时间段,高股息股票往往表现出色。短期来看,在股票市场下跌和震荡环境中,中证红利全收益指数的优势明显,基本能超越中证全指全收益指数表现,获得更高的收益,防御属性突显。

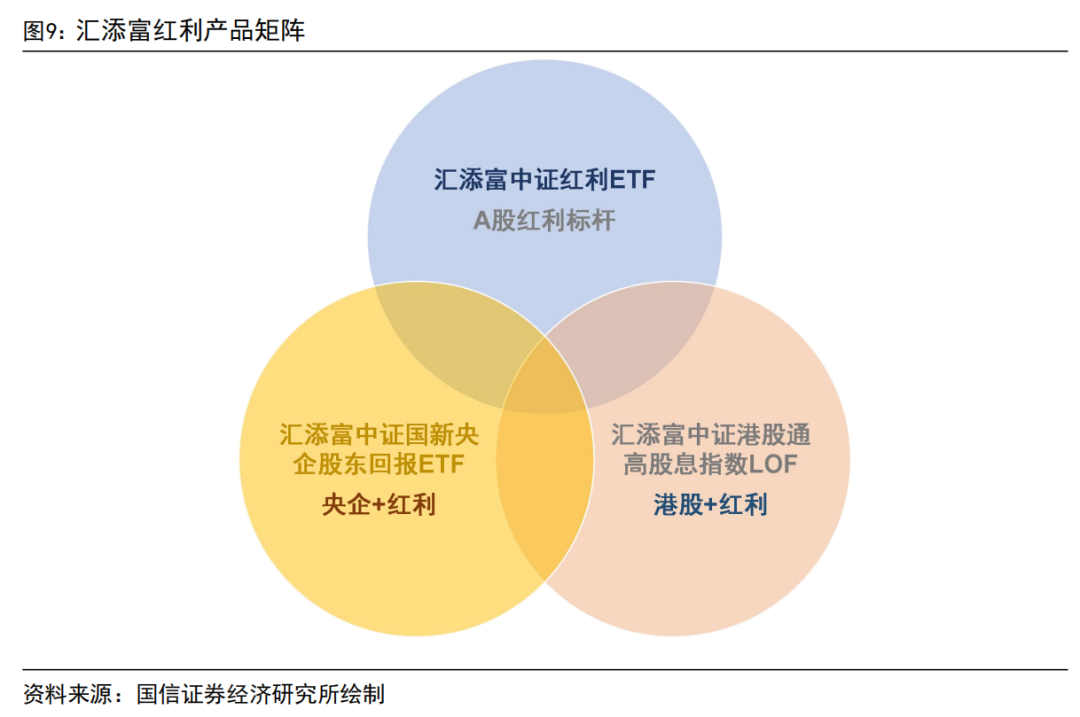

四、汇添富红利产品矩阵。

汇添富基金旗下的红利产品包括汇添富中证红利ETF、汇添富中证国新央企股东回报ETF和汇添富中证港股通高股息指数LOF 3只产品,分别跟踪中证红利、央企股东回报和港股通高股息指数。其中中证红利指数是A股红利标杆,采用经典高股息策略;央企股东回报指数将央企主题和红利策略结合,集成中特估和红利概念;港股通高股息指数反映港股通范围内连续分红且股息率较高的股票整体表现,是极致高股息的代表。

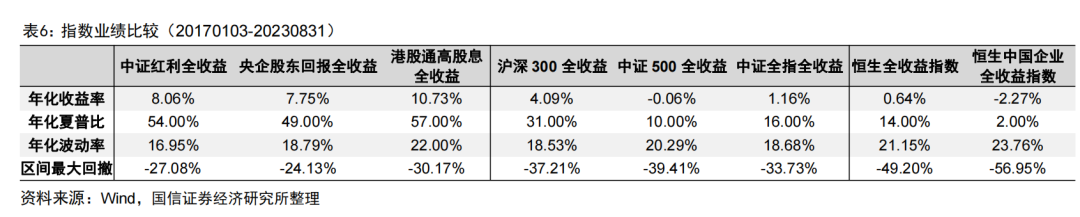

收益特征:2017年1月3日至2023年8月31日,港股通高股息全收益指数的年化收益率最高,达10.73%,其次是中证红利全收益指数,年化收益率为8.06%,最后是央企股东回报全收益指数,年化收益率为7.75%。从波动率来看,港股通高股息全收益指数的波动最大,其次是央企股东回报全收益指数和中证红利全收益指数。

估值特征:截至2023年8月31日,中证红利、央企股东回报、港股通高股息指数的市盈率分别为5.85、9.85、4.62,相比对应宽基指数,三大红利指数的估值均偏低,具备一定的安全边际。

持仓对比:截至2023年8月31日,从前十大权重股占比合计来看,中证红利指数持仓分散,央企股东回报指数持仓较为集中,港股通高股息指数持仓集中度最高。从股息率来看,港股通高股息指数的股息率最高,其次是中证红利指数,最后是央企股东回报指数。

五、汇添富中证红利ETF产品介绍。

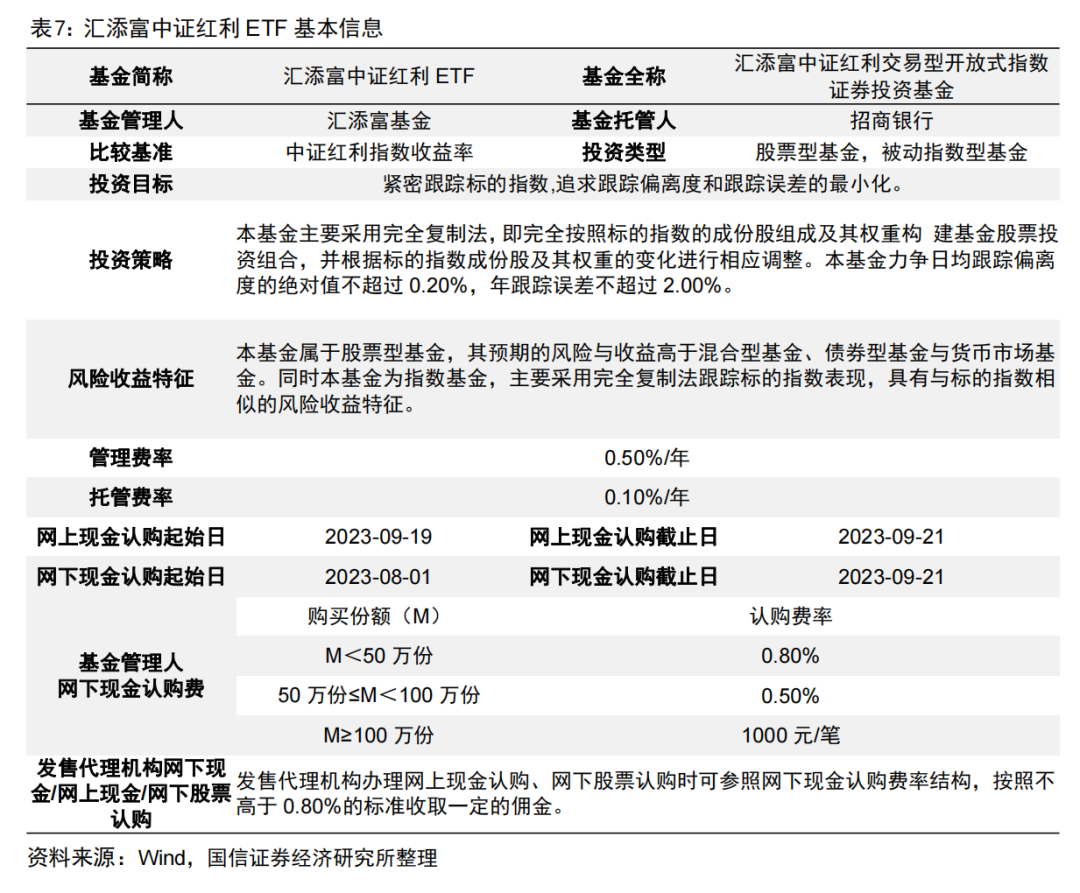

汇添富中证红利ETF的比较基准为中证红利指数,拟任基金经理晏阳先生。汇添富中证红利ETF(认购代码:560023;证券代码:560020)的网上现金认购日期为2023年9月19日至2023年9月21日,网下现金认购日期为2023年8月1日至2023年9月21日。

一

长期稳定的现金股息是衡量上市公司投资价值的重要标志,是投资者投资股票市场获取回报的重要手段,对社保基金、养老金等长期资金颇具吸引力。无论是从全球范围还是从国内来看,红利相关ETF在ETF产品中均占据重要的地位。

1

红利类Smart Beta ETF在全球范围广受认可

2008年以来,全球Smart Beta ETF规模快速增长,多种策略渐次登上历史舞台,占比持续提升。截至2022年末,全球共有3025只Smart Beta ETF,规模合计1.50万亿美元。从策略分类来看,全球Smart Beta ETF以红利策略为主,规模占比达27.93%。

根据《ETF行业发展报告(2023)》,2022年全球市场整体回调,资金抄底Smart Beta ETF,合计净流入1409.71亿美元。其中,红利策略获资金高度关注,连续12个月均呈现资金净流入,合计金额达778.04亿美元。面对复杂多变的全球市场,资金避险情绪高企,更加关注企业持续经营状况,明显向分红比例较高的红利策略倾斜。

国内Smart Beta ETF也以红利策略为主。国内Smartbeta ETF常使用的策略类型包括价值、成长、红利、多因子、基本面、低波等。

价值策略:投资被市场低估的股票,并在市场纠正错误定价时获得收益;

成长策略:投资具有高速增长潜力即高成长性的公司,衡量成长性的指标包括主营业务收入增长率、净利润增长率和内部增长率等;

红利策略:投资于高分红的公司,通常采用股息率等指标筛选;

多因子策略:基于特定因子(如量价因子、基本面因子等)对成分股进行重新筛选或加权;

基本面策略:选取基本面价值优异的公司,基本面指标包括公司的营业收入、现金流以及分红等;

低波策略:根据波动率筛选的股票,通常采用最近一年日收益率的波动率等指标。

国内第一只红利策略ETF成立于2006年11月17日,10余年来红利策略ETF持续受到市场认可,截至2023年6月30日,红利策略ETF规模已近300亿元,数量15只。

在Smartbeta ETF中,按不同类型的规模占比来看,红利策略ETF规模占比自2016年以来增长较快,从2016年的30.19%增长至2021年的69.43%,近几年占比维持在60%左右,形成以红利策略为主的Smart Beta ETF格局。

2

红利因子长期有效

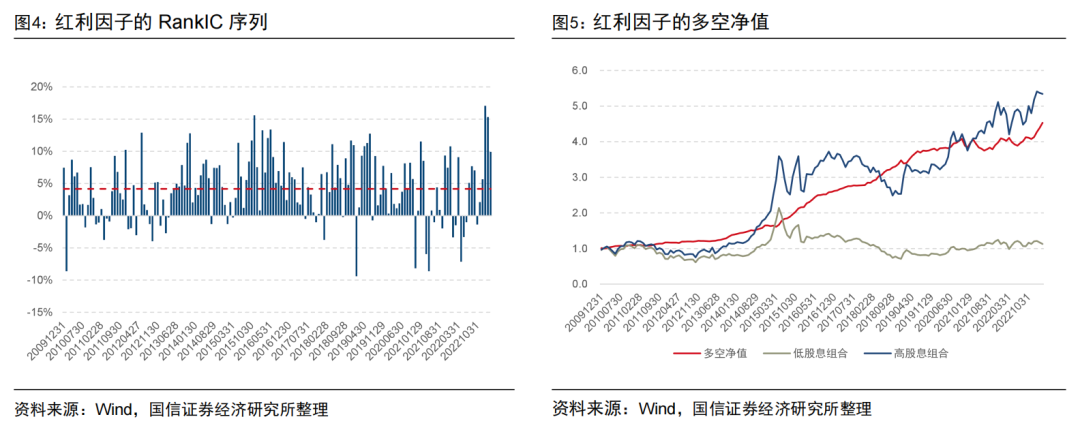

Fama和French(1988)使用美国市场1927年至1986年的数据进行回归分析,发现股息率可以预测股票收益,且预测时间越长,以衡量的预测准确性越高。Black和Scholes(1974)在CAPM模型中加入个股股息率相对市场组合股息率的偏离度以表示个股超额股息率信息,发现超额股息率对超额收益具有显著的解释能力。Brzeszczynski等(2008)对英国股市进行研究,发现高股息组合能够显著地战胜市场,1994年至2007年高股息组合收益率是市场的4倍多,但是这种超额收益仅在长期出现,其短期表现并不理想。

红利因子为何存在显著超额收益?学者们就此现象提出了各种解释:主要包括信号传递理论、代理成本理论等。

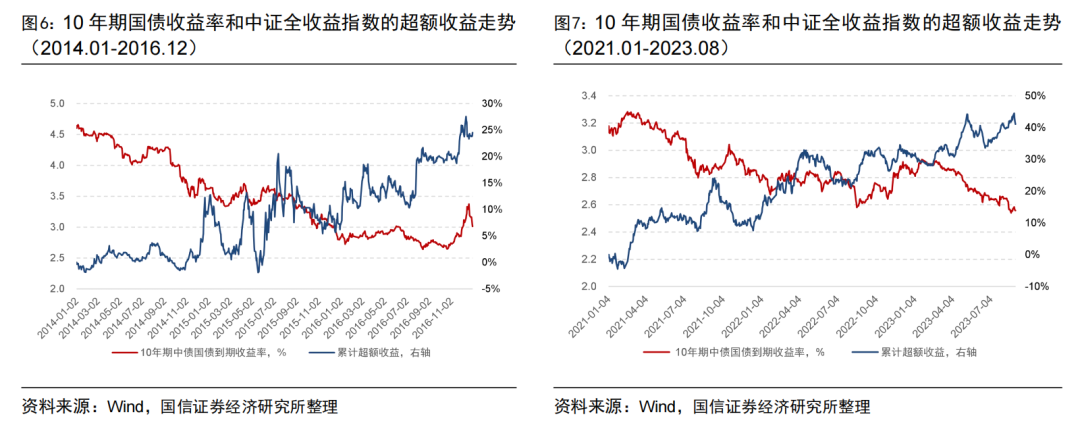

长期来看,利率下行时高股息资产受益

短期市场波动中抗跌,近年表现持续占优

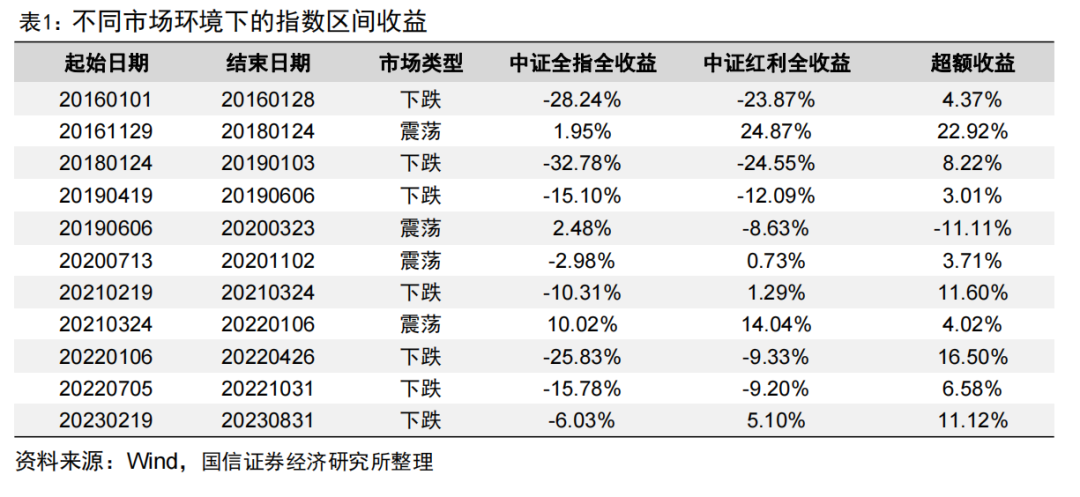

表1展示了在市场下跌和震荡环境中不同指数的收益情况。可以看到,在下跌市和震荡市中中证红利全收益指数的优势明显,基本都能超越中证全指全收益指数表现,获得更高的收益,防御属性突显。例如2022年7月5日至2022年10月31日,伴随美联储加息、新冠疫情反复等因素,中证全指全收益下跌15.78%,而中证红利全收益仅下跌9.20%。

二

汇添富红利产品矩阵

1

产品矩阵

汇添富基金旗下的红利产品包括汇添富中证红利ETF、汇添富中证国新央企股东回报ETF和汇添富中证港股通高股息指数LOF3只产品。其中汇添富中证红利ETF跟踪中证红利指数,该指数是A股红利标杆,采用经典高股息策略;汇添富中证国新央企股东回报ETF跟踪的是央企股东回报指数,该指数将央企主题和红利策略结合,集成中特估和红利概念;汇添富中证港股通高股息指数LOF跟踪的是中证港股通高股息投资指数,反映港股通范围内连续分红且股息率较高的股票的整体表现,是极致高股息的代表。

2

指数介绍

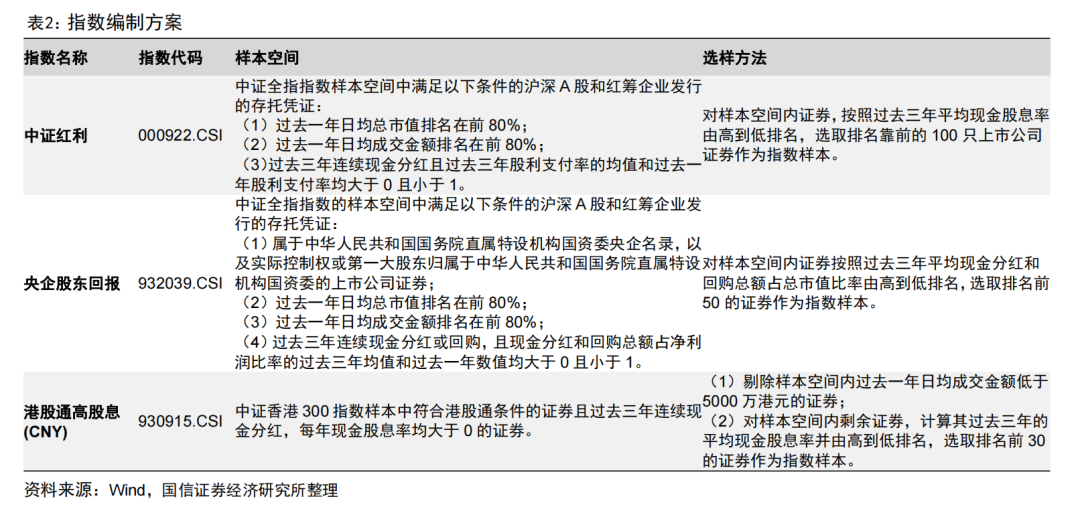

由于三个指数在编制方式上存在差异,本文更进一步对比3个指数的持仓成分股特征和业绩表现。

中证红利指数

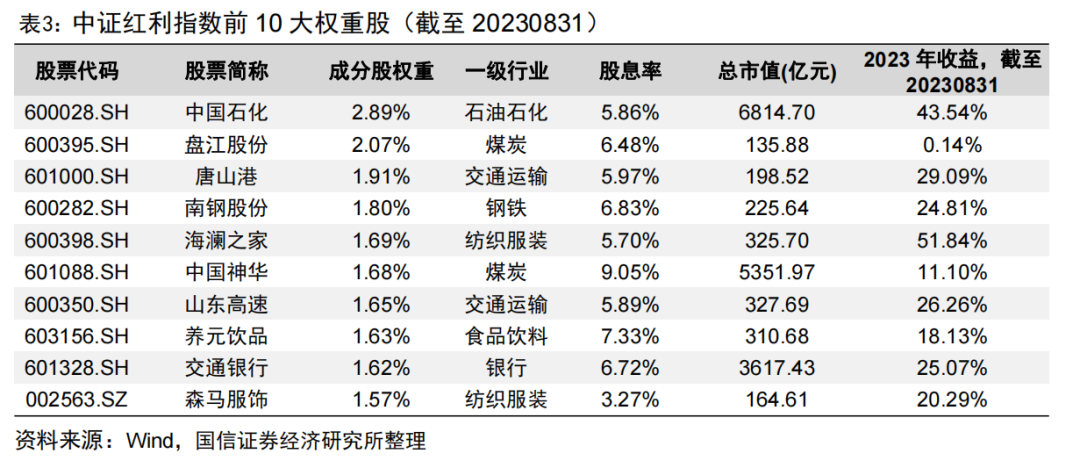

截至2023年8月31日,中证红利指数前十大权重股占比合计为18.51%,持仓分散,前10大权重股的平均股息率为6.31%,2023年前十大权重股涨跌幅均较高,平均涨幅为25.03%。

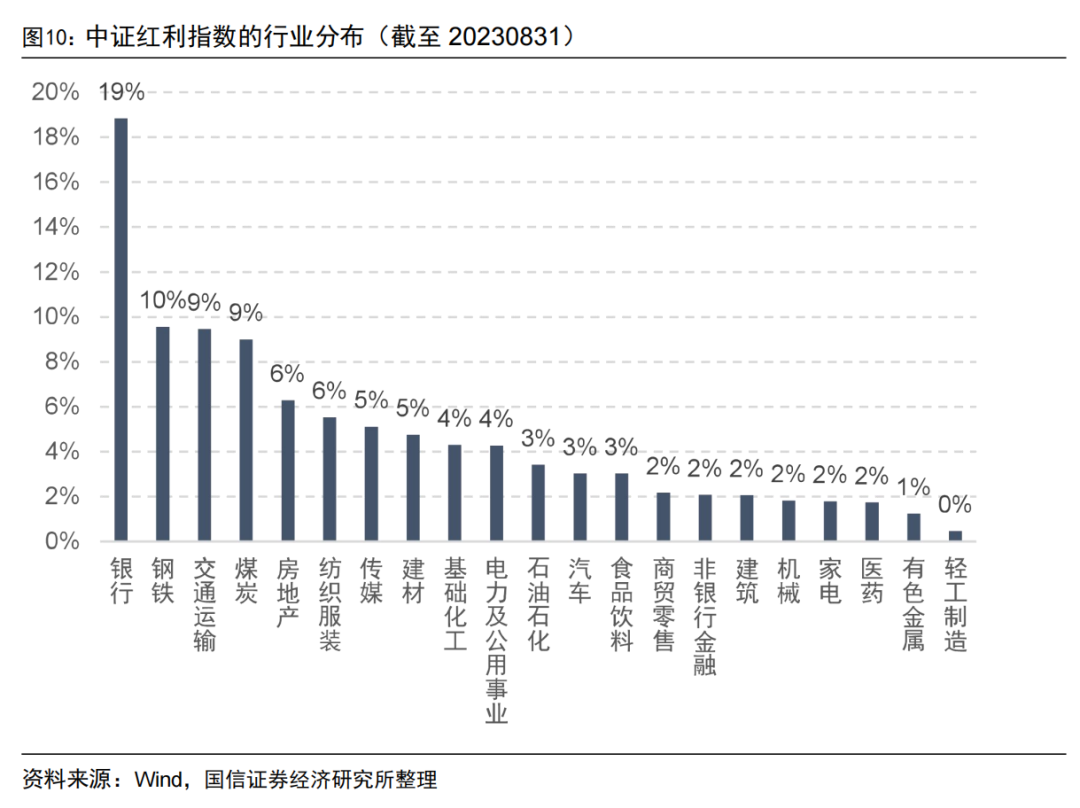

从行业分布来看,中证红利指数的行业配置主要集中在银行(18.84%)、钢铁(9.56%)、交通运输(9.47%),前三大行业占比合计37.87%。

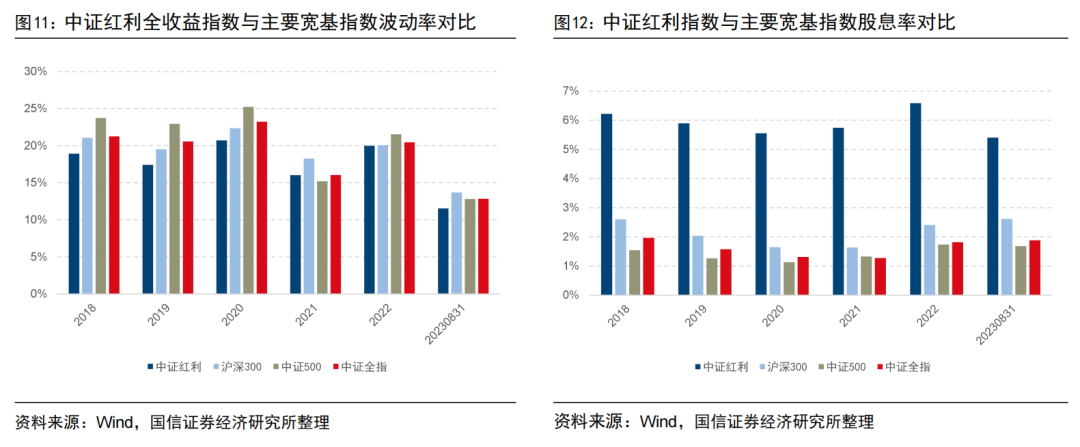

从波动率来看,中证红利全收益指数的波动率小,基本每年低于沪深300、中证500和中证全指全收益指数。从股息率来看,中证红利指数近12个月的股息率大小每年均在5%以上,高于其他宽基指数。

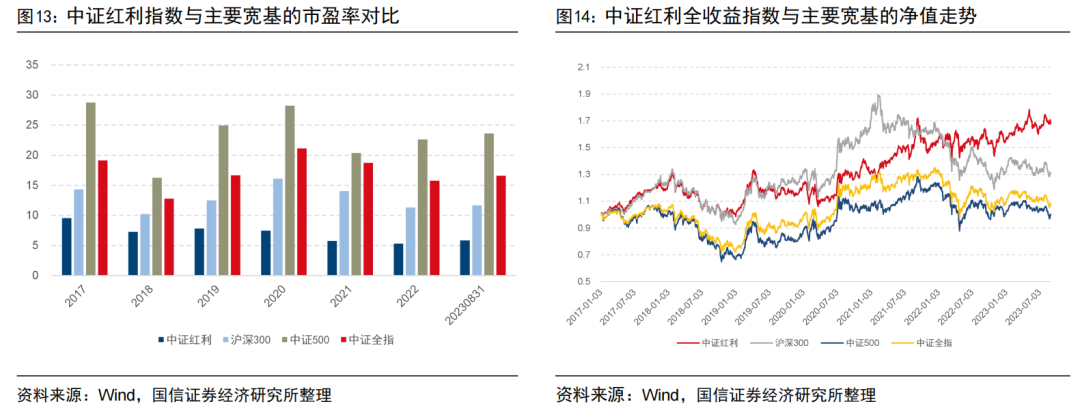

从市盈率PE(TTM)来看,中证红利指数的估值偏低,低于其他宽基指数,2017年以来市盈率在5-10倍之间波动。从净值走势来看,中证红利全收益指数的净值走势显著高于中证500全收益和中证全指全收益指数。

央企股东回报指数

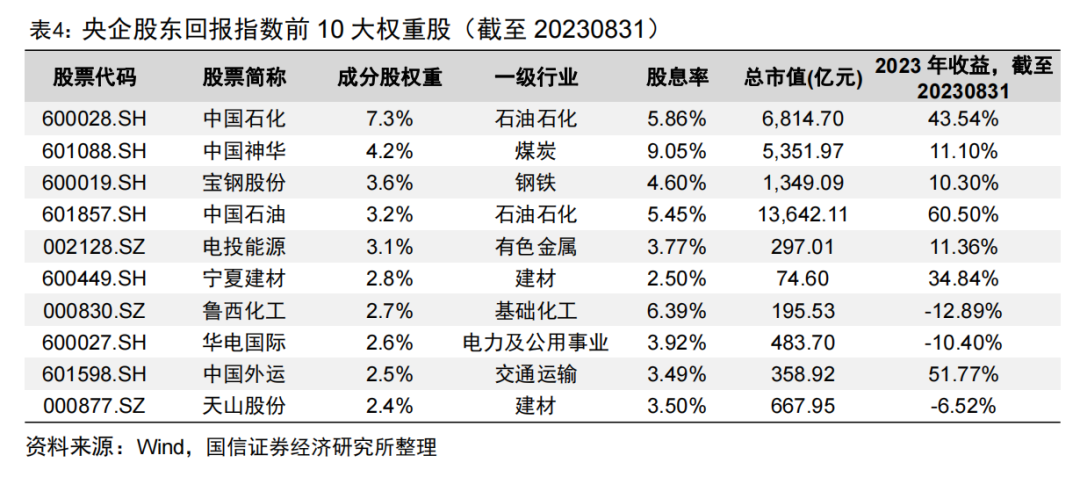

截至2023年8月31日,央企股东回报指数前十大权重股占比合计为34.37%,持仓较为集中,前10大权重股的平均股息率为4.85%,2023年大部分股票收益较高,平均涨幅为19.36%。

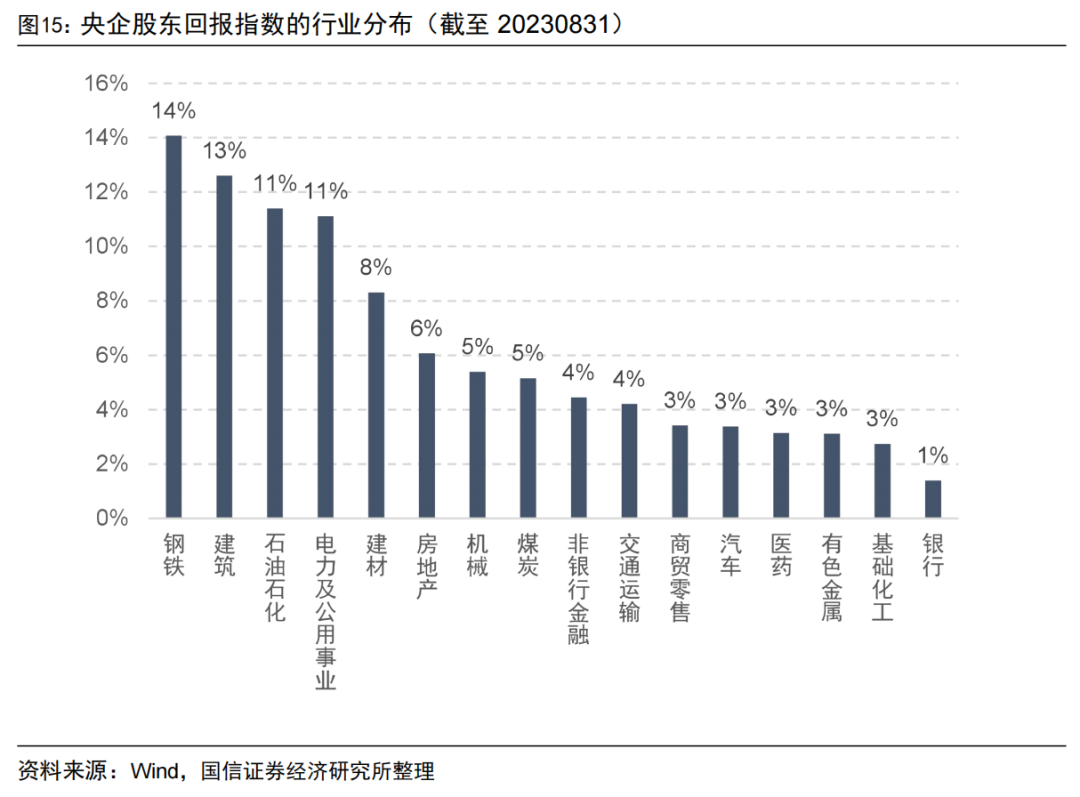

从行业分布来看,央企股东回报指数的行业配置主要集中在钢铁(14.07%)、建筑(12.61%)、石油石化(11.40%),前三大行业占比合计38.08%。

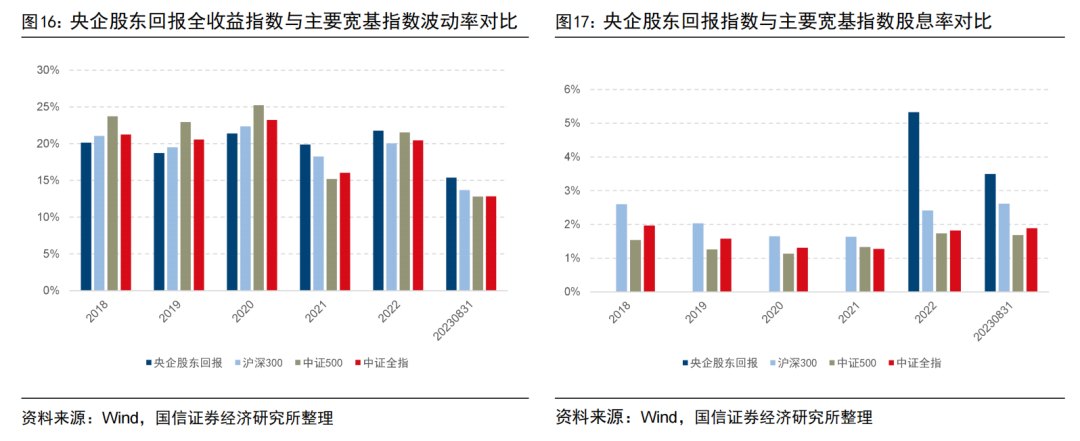

从波动率来看,央企股东回报全收益指数在2018至2020年,波动率低于沪深300、中证500和中证全指全收益指数,但2021年以来,波动率加大,高于其他宽基指数。从股息率来看,2022年底央企股东回报指数近12个月的股息率5.33%,但由于2023年上半年中特估概念涨幅较大,2023年8月的股息率数值有所下降,为3.50%。

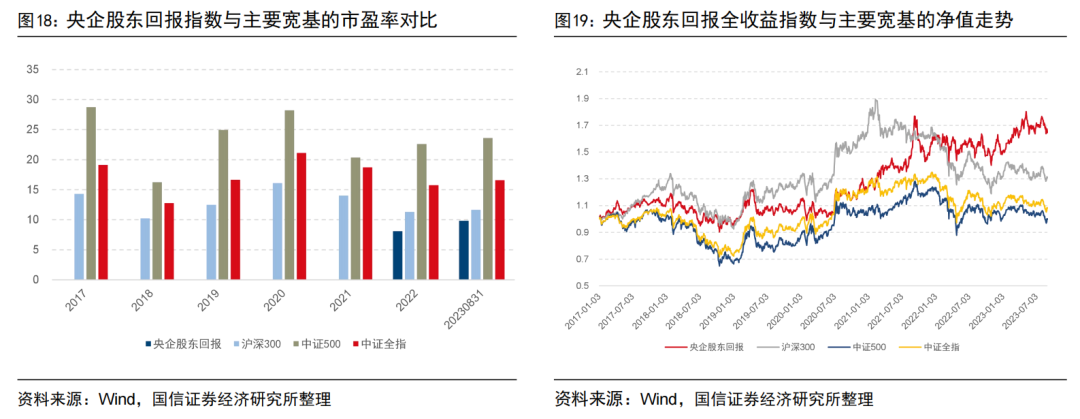

从市盈率PE(TTM)来看,央企股东回报指数的估值偏低,低于其他宽基指数,配置性价比凸显。从净值走势来看,在大部分时间内,央企股东回报全收益指数基本能超越中证500全收益和中证全指全收益指数。2022年以来央企股东回报全收益指数相比沪深300、中证500以及中证全指全收益指数均表现强势,尤其是2023年中特估概念爆发的背景下。

港股通高股息指数

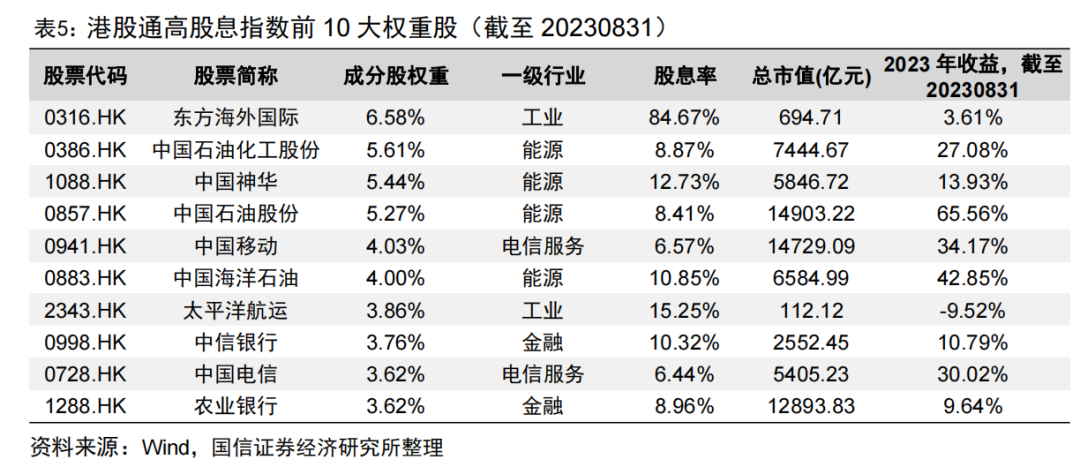

截至2023年8月31日,港股通高股息指数前十大权重股占比合计为45.78%,相比中证红利指数和央企股东回报指数,持仓最为集中,前10大权重股的平均股息率为17.31%,另外可以看到2023年前十大权重股涨跌幅均较高,平均涨幅为22.81%。

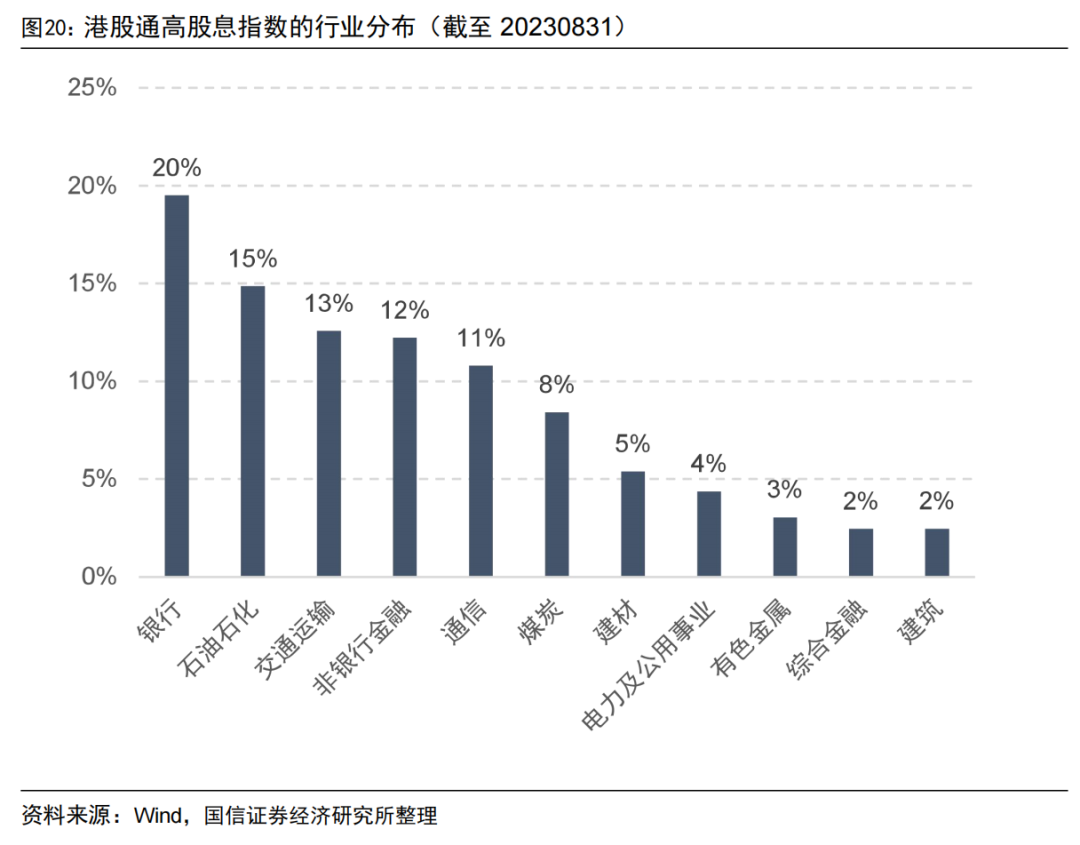

从行业分布来看,港股通高股息指数的行业配置主要集中在银行(19.51%)、石油石化(14.87%)、交通运输(12.57%),前三大行业占比合计46.96%。

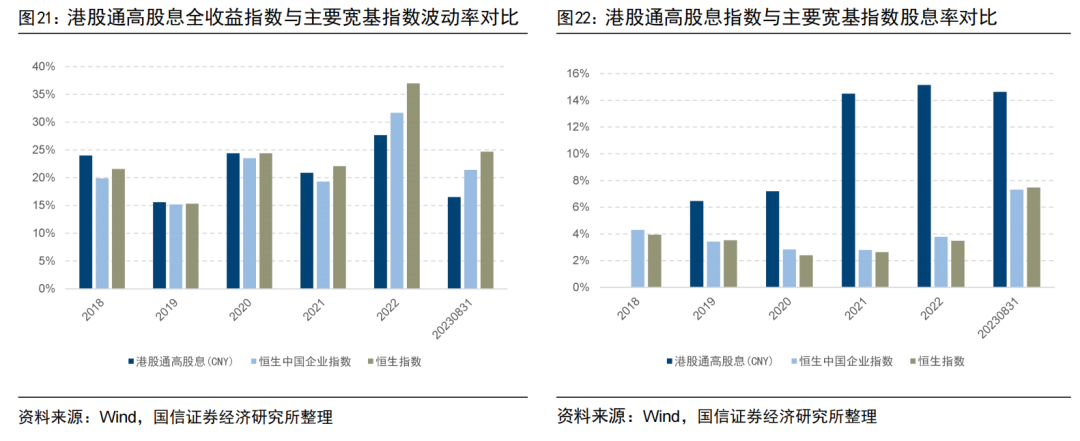

从波动率来看,港股通高股息全收益指数在2018至2021的波动率与恒生中国企业全收益指数和恒生全收益指数基本相当,2022至今波动率低于恒生中国企业全收益指数和恒生全收益指数。从股息率来看,港股通高股息指数近12个月的股息率大小显著高于主要宽基指数,2019至2020年股息率在6%-7%之间,2021年以来股息率上升至14%以上。

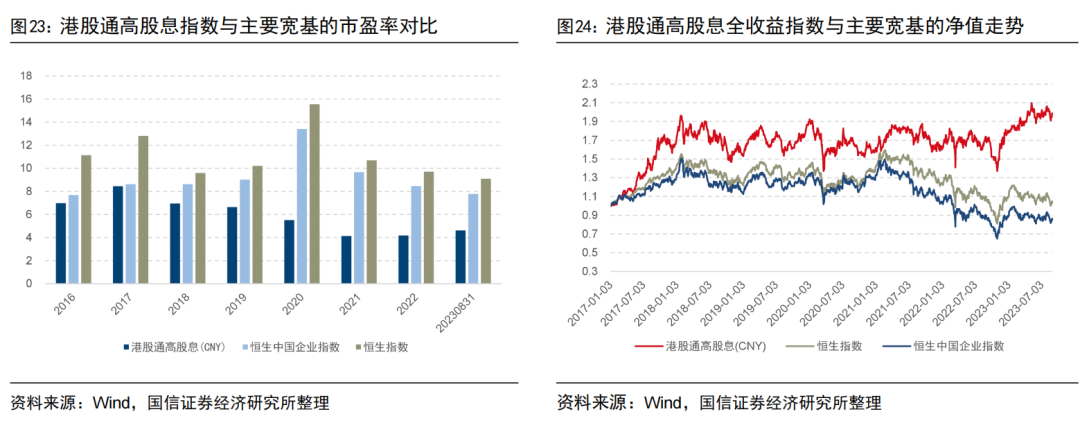

从市盈率PE(TTM)来看,港股通高股息指数的市盈率自2019年以来持续下降,2021年以来维持在4倍附近,相比恒生中国企业指数和恒生指数估值明显偏低。从净值走势来看,自2017年以来港股通高股息全收益指数净值基本高于恒生中国企业全收益指数和恒生全收益指数,尤其是在市场下跌区间,港股通高股息全收益指数抗跌能力较强。

综上所述,截至2023年8月31日,从前十大权重股占比合计来看,中证红利指数持仓分散,央企股东回报指数持仓较为集中,港股通高股息指数持仓集中度最高;从估值来看,中证红利、央企股东回报、港股通高股息指数的市盈率分别为5.85、9.85、4.62,相比对应宽基指数,三大红利指数的估值均偏低,具备一定的安全边际;从股息率来看,港股通高股息指数的股息率最高,可达14.64%,其次是中证红利指数,为5.40%,最后是央企股东回报指数,为3.50%。

3

指数对比

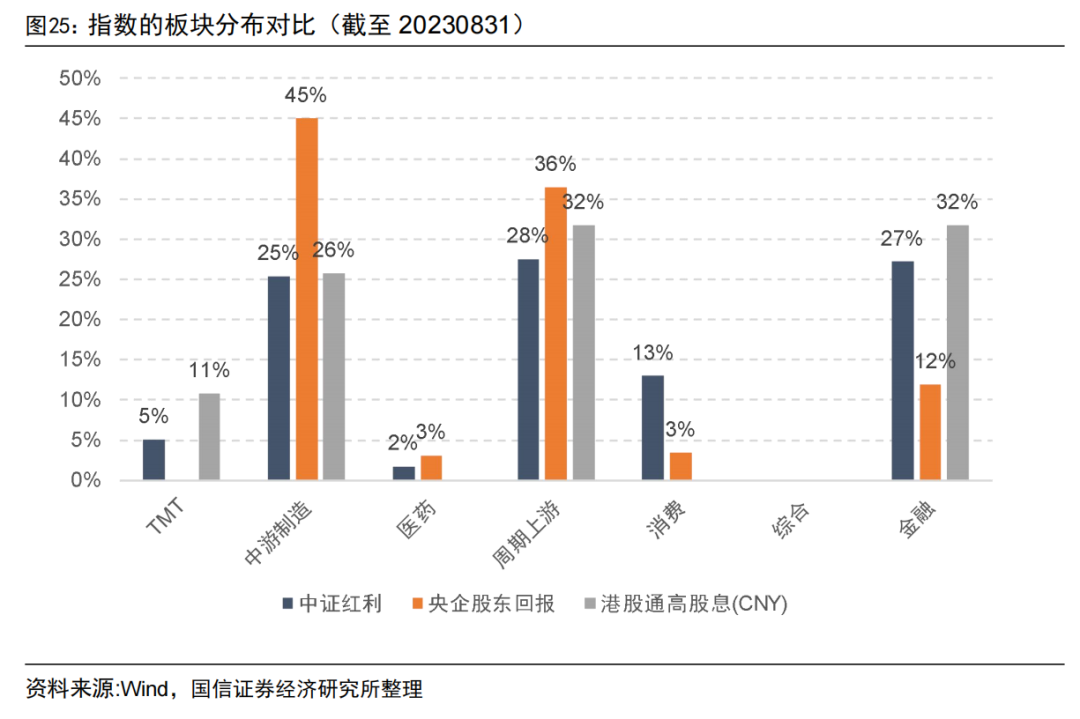

图25展示了不同指数的板块分布。截至2023年8月31日,三个指数均在周期上游和中游制造板块的配置比例较高,此外中证红利指数在金融和消费板块有较高配置,港股通高股息指数在金融和TMT板块有一定的配置。

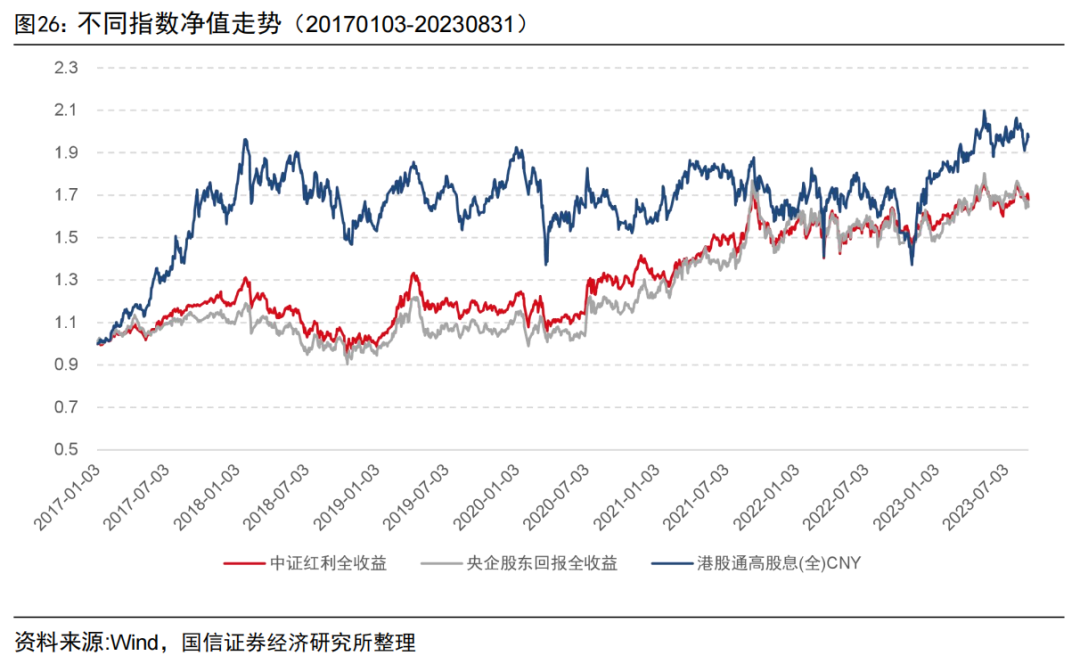

图26展示了三大红利全收益指数的净值走势,可以看到港股通高股息全收益指数的波动和弹性更大,而中证红利全收益指数和央企股东回报全收益指数的走势更加平缓。2023年以来三大红利指数均出现了明显反弹。

表6展示了三大红利全收益指数以及沪深300全收益、中证500全收益、中证全指全收益、恒生全收益、恒生中国企业全收益指数的业绩情况。2017年1月3日至2023年8月31日,三大红利全收益指数的收益均高于对应宽基指数,港股通高股息全收益指数的年化收益率最高,达10.73%,其次是中证红利全收益指数,年化收益率为8.06%,最后是央企股东回报全收益指数,年化收益为7.75%。

从波动率来看,港股通高股息全收益指数的波动最大,其次是央企股东回报全收益指数、中证红利全收益指数;从最大回撤来看,三大红利全收益指数的最大回撤均小于主要宽基指数,港股通高股息指数的最大回撤最高,为30.17%,而中证红利指数和央企股东回报指数的最大回撤均值30%以内。

综上所述,中证红利指数产品适合追求纯红利收益的A股投资者;央企股东回报指数产品适合看好中特估和红利概念的A股投资者;港股通高股息指数产品适合看好港股和追求极致高股息的投资者。

三

汇添富中证红利ETF产品介绍

1

产品信息

汇添富中证红利ETF主要采用完全复制法跟踪标的指数表现,具有与标的指数相似的风险收益特征。该基金的比较基准为中证红利指数收益率,拟任基金经理晏阳先生。

汇添富中证红利ETF(认购代码:560023;证券代码:560020)的网上现金认购日期为2023年9月19日至2023年9月21日,网下现金认购日期为2023年8月1日至2023年9月21日。

2

分红条款

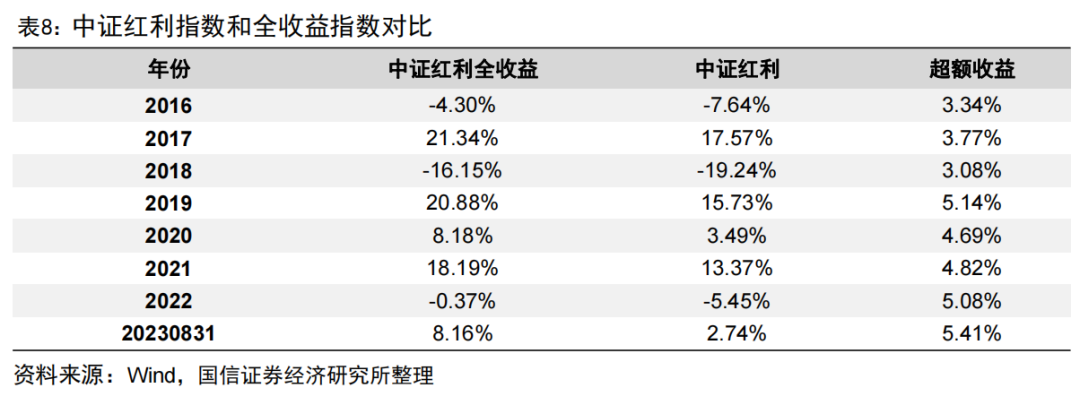

表8展示了中证红利全收益指数相对价格指数分年度超额收益情况,可以看到2016年以来的分年度超额收益均在3%-6%之间,表明中证红利指数的分红空间充足且稳定。

与传统ETF的分红方式不同,汇添富中证红利ETF更加注重分红。基于本基金的性质和特点,本基金收益分配不须以弥补浮动亏损为前提,基金管理人有权根据实际情况决定是否进行分红,但满足以下条件,本基金每年至少进行一次收益分配:

每年10月最后一个交易日对基金相对标的指数的超额收益率进行评价;计算本基金份额净值增长率、标的指数同期增长率、超额收益率。其中,超额收益率按以下方式确定:

超额收益率=本基金基金份额净值增长率-标的指数同期增长率。

当超额收益率大于0时,基金管理人可以按照如下规则进行收益分配:

当超额收益率高于一年期定期存款税后利率(含)的1.25倍时,本基金收益分配比例不低于MAX(一年期定期存款税后利率,超额收益率的60%)。

当超额收益率低于一年期定期存款税后利率的1.25倍时,本基金收益分配比例不低于超额收益率的60%。

其中,一年期定期存款税后利率以收益评价日当日中国人民银行公布为准。

3

基金经理简介

晏阳先生,哥伦比亚大学统计学硕士,于2016年9月至2021年8月任中证指数有限公司研究员、高级研究员。2021年9月加入汇添富基金管理股份有限公司,现任汇添富中证国新央企股东回报ETF、汇添富中证银行ETF、汇添富中证上海环交所碳中和ETF、汇添富中证细分有色金属产业主题ETF等基金经理。晏阳先生在指数编制、指数规则研究、指数产品研究和指数基金管理等方面具有丰富经验。截至2023年8月31日,晏阳先生在管产品合计规模26.37亿元。

4

基金公司简介

汇添富基金成立于2005年2月,是中国一流的综合性资产管理公司之一。公司总部设立于上海。公司及旗下子公司业务牌照齐全,拥有全国社保基金境内委托投资管理人、全国社保基金境外配售策略方案投资管理人、基本养老保险基金投资管理人、保险资金投资管理人、专户资产管理人、特定客户资产管理子公司、QDII基金管理人、RQFII基金管理人、QFII基金管理人、基金投资顾问等业务资格。汇添富基金自成立以来,形成了独树一帜的品牌优势,被誉为“选股专家”,并以优秀的长期投资业绩和一流的客户服务,赢得了广大基金持有人和海内外机构的认可和信赖。

四

总结

红利类Smart Beta ETF在全球范围广受认可。截至2022年末,全球共有3025只Smart Beta ETF,规模合计1.50万亿美元。从策略分类来看,全球Smart Beta ETF以红利策略为主,规模占比达27.93%。2022年红利策略获资金高度关注,连续12个月均呈现资金净流入,合计金额达778.04亿美元。面对复杂多变的全球市场,资金避险情绪高企,更加关注企业持续经营状况,明显向分红比例较高的红利策略倾斜。

收益特征:2017年1月3日至2023年8月31日,港股通高股息全收益指数的年化收益率最高,达10.73%,其次是中证红利全收益指数,年化收益率为8.06%,最后是央企股东回报全收益指数,年化收益率为7.75%。从波动率来看,港股通高股息全收益指数的波动最大,其次是央企股东回报全收益指数和中证红利全收益指数。 估值特征:截至2023年8月31日,中证红利、央企股东回报、港股通高股息指数的市盈率分别为5.85、9.85、4.62,相比对应宽基指数,三大红利指数的估值均偏低,具备一定的安全边际。 持仓对比:截至2023年8月31日,从前十大权重股占比合计来看,中证红利指数持仓分散,央企股东回报指数持仓较为集中,港股通高股息指数持仓集中度最高。从股息率来看,港股通高股息指数的股息率最高,其次是中证红利指数,最后是央企股东回报指数。从板块分布对比来看,截至2023年8月31日,三个指数均在周期上游和中游制造板块的配置比例较高,此外中证红利指数在金融和消费板块有较高配置,港股通高股息指数在金融和TMT板块有一定的配置。

风险提示:市场环境变动风险,模型失效风险,本报告统计结果基于客观数据,不构成投资建议。基金过往业绩及基金经理管理其他产品的历史业绩不代表未来表现。

注:本文选自国信证券于2023年9月15日发布的研究报告《汇添富红利产品矩阵投资价值分析》。

分析师:张欣慰 S0980520060001

分析师:杨丽华 S0980521030002

联系人:陈梦琪

风险提示:市场环境变动风险,统计结果基于客观数据,不构成投资建议。

本篇文章来源于微信公众号: 量化藏经阁