小市值会怎么?

又是阳光普照的一天,我出国整整一周,上证指数已经六连阳,科创50七连阳了。

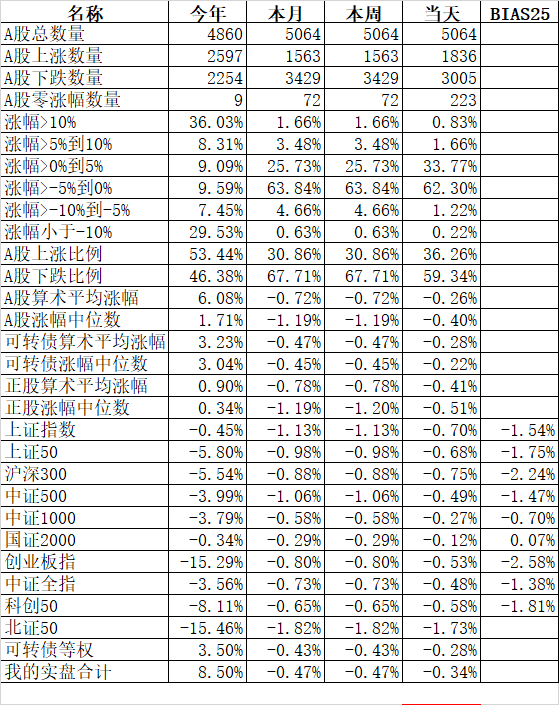

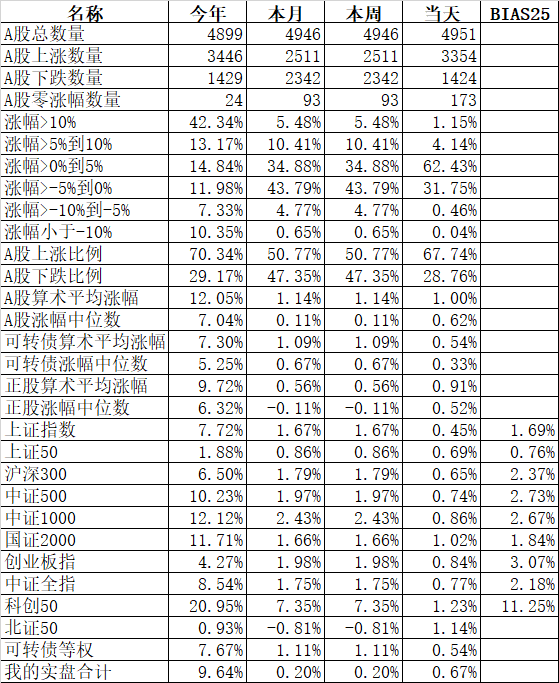

今天主流宽基指数全部上涨,领涨的科创50涨1.23%,今年涨幅都超过20%了,北证50也涨了1.14%,今年摆脱了亏损的泥潭;涨幅垫底的上证指数涨0.45%,沪深300涨0.65%。

申万一级行业指数中领涨的房地产涨3.69%、传媒涨3.47%、通信涨2.36%。李蓓一说看好房地产就涨,更多的是巧合而已,而昨天调整了一天的传媒和通信今天又在涨幅榜前列,不管如何还是市场强势。领跌的煤炭跌0.73%、农林牧渔跌0.69%、有色金属跌0.53%。

今天总算个股也跟上指数了,3354只个股上涨,1423只个股下跌,涨幅中位数0.62%。

北上资金昨天是因为中式节日清明节休市,今天是因为西式节日复活节休市。中西合璧,蛮有意思。

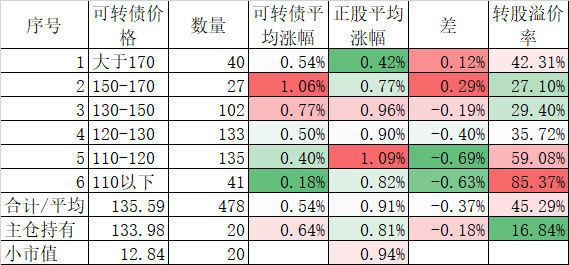

今天478只可转债平均上涨0.54%,对应的正股平均上涨0.91%。今天高价的可转债涨的比低价债多,但正股反而是低价债涨的比高价债多。低价债跟不上正股的主要原因还是巨大的溢价率导致的,而高价债的溢价率相对低很多,40只170元的高价债的溢价率偏高是部分妖债导致的。

连续2天账户的可转债跑输等权指数后,今天总算追上来了,20只持仓可转债平均上涨了0.64%。好几天萎靡的小市值今天也平均上涨了0.94%,最终账户合计涨了0.67%。

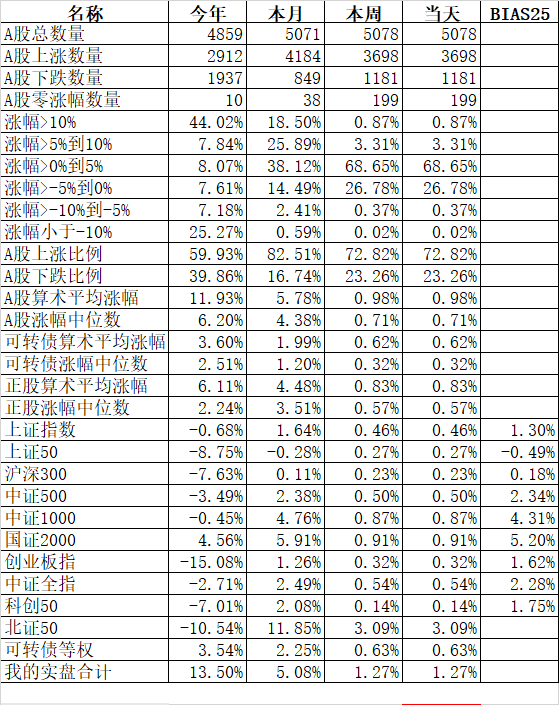

3月9日小市值创出历史新高后,20个交易日里跌了14天,但其实也就跌了不到6%,几乎每天都有网友来问,注册制利空小市值,是不是开始走弱了?

我们先看看历史数据,以月度亏损为例,亏损额超过6%的月份,从2018年开始有6个月:分别是2018年2月亏损9.78%、2018年4月亏损6.02%,2018年6月亏损14.22%、2020年9月亏损7.29%,2020年12月亏损7.70%、2021年1月亏损9.91%、2022年4月亏损16.15%,7个月平均亏损超过10%,这次不到1个月亏损近6%,历史上多次发生过。

再看我的实盘,2016年依靠小市值战胜了市场,但2017年因为当时的管理层打压壳资源导致小市值策略相对大蓝筹走弱。实盘满仓小市值确实受不了。后来2019年后好几年放弃了。目前也只有约10%多一点的小市值策略,仓位不重感受会好很多,相对可转债来说,小市值的波动确实大。我现在的配置,以90%仓位不到的可转债为主,配置了10%多的小市值仓位,就相当于一个可转债的增强策略。

在美国等发达国家,早就实施注册制了,但小市值策略依然有效,这个有效,是长期有效,并不是每年有效。就像大白马策略,也是长期有效,但这几年跑输市场,也是很正常的事情。

本篇文章来源于微信公众号: 持有封基

本文链接:https://kxbaidu.com/post/%E5%B0%8F%E5%B8%82%E5%80%BC%E4%BC%9A%E6%80%8E%E4%B9%88%EF%BC%9F.html 转载需授权!