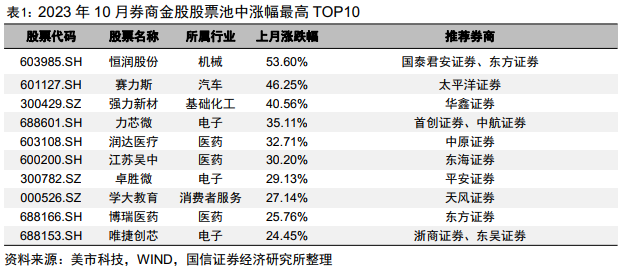

常见选股策略的收益特征及其对多因子策略的增强

报告提要

特质收益是选股策略的稳定收益来源

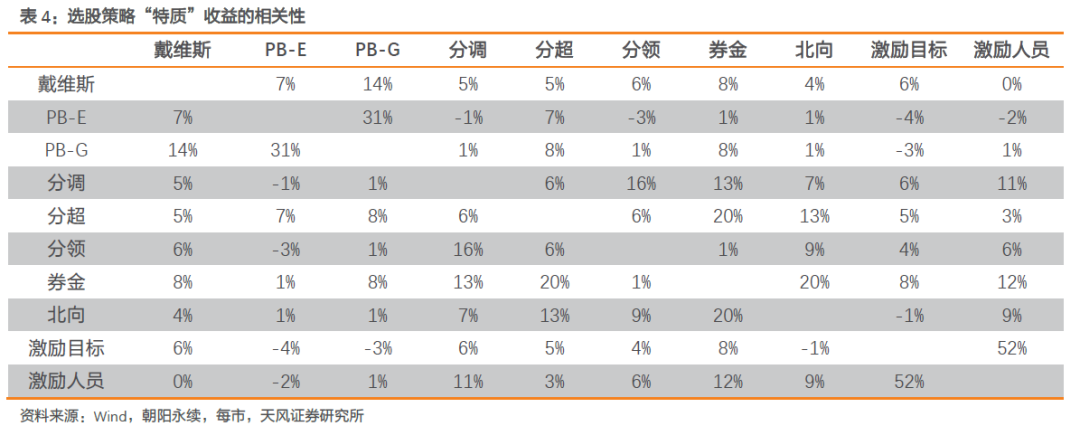

剥离选股策略的风险收益后,策略之间收益相关性大幅降低

将策略视作独立的风险资产,可以将“均值-方差”优化法推广到由“股票-策略”构成的资产池

目录

1. 引言

&nbs[文]p; 近年[章]来关于选股策略有关的研究成为量化投资的主要研[来]究方向之一,这些研究通常是使用若干单独指标或[自]综合指标,通过划分股票区域再选择一定数量股票[1]的方式来构建投资组合。

选股策略研究相较于因子研究有如下优势:

有更加明确的经济、金融和交易目的。

是一种所见即所得的投资策略。

对于股票覆盖率较低的数据,如另类数据,选股策略的研究方法仍旧是适用的。

目前选股策略在策略分析、整合与组合构建方面主要采用如下做法:

回测评价常用方法为“超额收益法”,具体做法为选取一个宽基指数作为基准指数,以策略相对于宽基指数的超额收益为评价策略有效性的衡量标准。

配置方法主要采用类似于资产配置的做法,通过估计策略的历史收益率的相关性矩阵来作为策略赋权的主要手段。

在组合优化阶段中,主要采用“资金配置法”和“策略因子化法”两种手段,前者配比一定资金到各个策略上,后者将每个策略所选组合转换成一个哑变量、并赋予一定权重加入到多因子体系。

以上做法都或多或少存在一定的问题,为了完善选股策略的研究框架,我们尝试将股票风险模型引入到策略分析中,其目的在于:

确认选股策略收益贡献的来源。

确认策略与策略之间相关性的成因。

借助策略在股票上的权重,将股票风险模型延拓到“股票-策略”这一更大的风险资产池,并将股票多因子模型常用的“均值-方差”优化法推广到该资产池的“均值-方差”优化法。

为此,我们选取了10个常见的选股策略,基于股票风险模型分析了它们的收益来源、收益时序相关性的构成,实证发现:

常见策略的超额收益中的一部分来自于行业和风格,但是这部分贡献并不稳定。

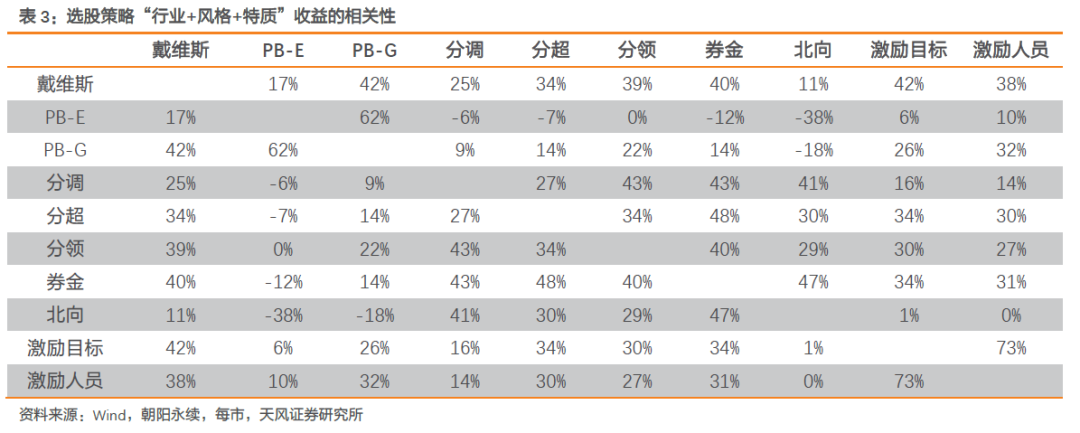

在剥离掉策略收益中由行业和风格贡献部分后,策略收益之间的相关性大幅下降,这说明策略收益之间的相关性主要由行业和风格所引起。

进一步,我们设计了一个多因子模型,在此基础上结合选股策略、测试了基于“股票-策略”风险模型的“均值-方差”优化法。经过实证发现,这种组合构建方法可以很好将选股策略融合到股票多因子模型中。

本文是对如何分析和使用选股策略的一个初步探讨,希望能够起到抛砖引玉的作用

2. 选股策略

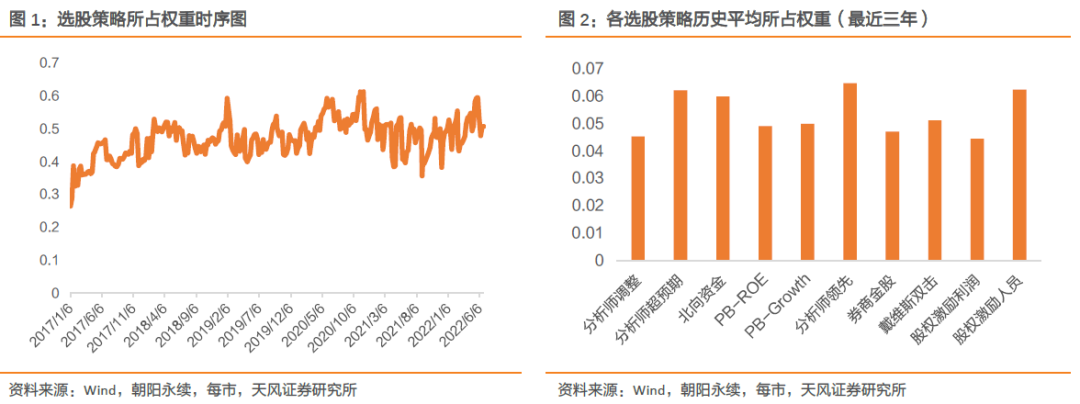

本节我们介绍后面用到的选股策略、分析它们的风格分布特征以及历史表现。

2.1. 策略介绍

1. 财务估值类

&nbs[7]p; 该类[量]里我们选取了三个策略,分别是基于“估值-盈利[化]”、“估值-成长”和“戴维斯双击”。它们所使[ ]用的数据为传统的财务数据和估值数据,我们对“[ ]戴维斯双击”策略做了月度再平衡调整,策略起始[ ]日均为2017年。

&nbs[1]p; 2.[7] 分析师类

&nbs[q]p; 该类里我们选取了三个策略,分别是[u]“分析师调整”、“分析师超预期”和“分析师领[a]先”。策略起始日均为2017年。

&nbs[n]p; 3. 券商金股类

&nbs[t]p; 该类里我们选取了[.]一个策略,策略从每月的券商金股数据中选取一定[c]数量的股票构建组合。策略起始日为2018年。[o]

&nbs[m]p; 4. 北向资金类

&nbs[文]p; 该类里我们选取了[章]一个策略,策略从北向资金所覆盖的股票里构建组[来]合。策略起始日为2017年。

&nbs[自]p; 5. 股权激励类

该类里我们选取了两个策略,分别是“基于目标增长率”和“基于人员分配结构”策略。策略起始日为2017年。

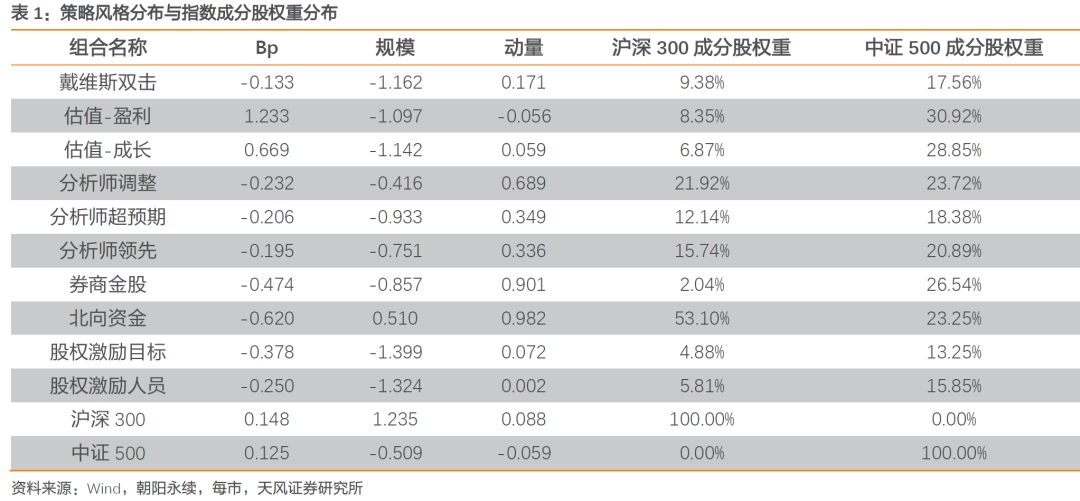

2.2. 风险模型及策略的风格分布特征

&nbs[1]p; 本小节我们首先介[7]绍后面所要用到的风险因子,然后给出选股策略在[量]部分主要风险因子上的平均暴露度,除此之外,我[化]们还分析了选股策略在沪深300指数和中证50[ ]0指数两个主要指数的成分股上的暴露情况。

&nbs[ ]p; 风险因子按类别分为如下几类,由于[ ]指标较为经典、其定义不在此赘述:

1. 市场因子

2. 行业因子:基于中信一级行业的哑变量因子

3. 主要风格因子:规模因子、BP因子、动量因子、[1]非线性规模因子

4. 次要风格因子:波动率因子、流动性因子、Bet[7]a因子、杠杆率因子、盈利质量因子、成长因子、[q]历史盈利波动性因子。

下面是2.1节中各策略在几个主要风格因子、沪深300指数和中证500指数成分股上的平均暴露情况,作为对比我们同时给出了沪深300指数和中证500指数在2017年以来的风格暴露情况:

&nbs[u]p; 从上表中可以看出[a],策略的风格特征有很大差异:

&nbs[n]p; 1. 除了北向资金策略之外,所有的策略都偏中小市值[t]。

&nbs[.]p; 2. 除了估值-盈利和估值-成长策略之外,所有的策[c]略都偏高估值。

&nbs[o]p; 3. 北向资金策略和券商金股策略在动量因子上暴露度[m]较高。

&nbs[文]p; 4. 所有策略在中证500指数成分股上的平均暴露都[章]较低。

&nbs[来]p; 5. 除北向资金外,所有策略在沪深300指数成分股[自]上的平均暴露都很低。

因此我们可以得到大致结论如下:

1. 选股策略的风格差异大,这为我们后续组合优化时能够平衡最终组合的风格暴露提供了便利;

2. 策略在中证500指数和沪深300指数成分股上的暴露度较低,这使得以上策略都难以应用于标准的、带成分股限制的指数增强策略。因此在后续研究中,我们以一个中证500指数优选策略作为策略基准。

2.3 策略收益分析

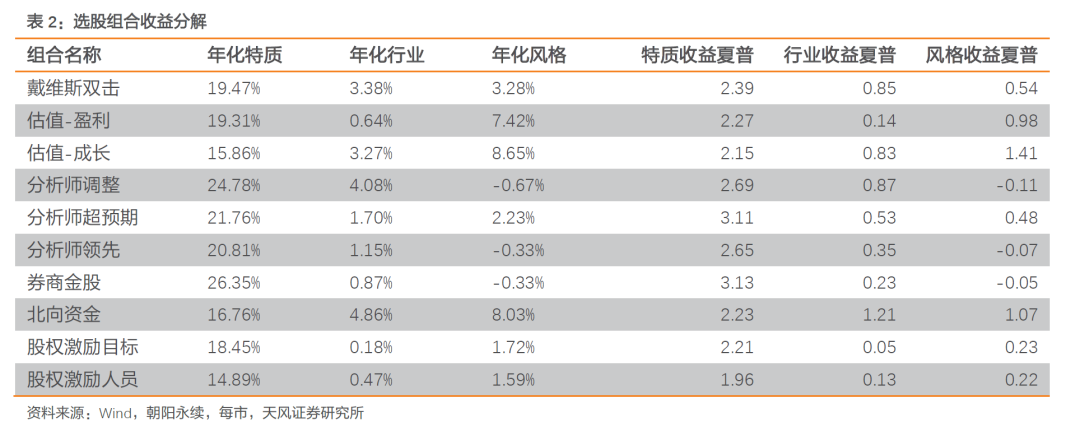

本小节我们介绍基于风险模型的、对于策略收益及其之间相关性的分析方法,并对2.1中所介绍的选股策略做实证分析。

2.3.1 收益分析方法及原理

我们分析策略的收益表现,具体步骤如下:

&nbs[1]p; 1. 利用风险模型将策略日单利收益分解为市场贡献、[7]行业贡献、风格贡献和特质贡献,其中后三者为我[量]们重点关注的对象;

2. 计算策略收益的行业贡献、风格贡献和特质贡献,并用夏普率来衡量这三者在收益贡献上的稳定性;

1. 能够更加清晰的看出策略的收益来源

超额收益=行业因子收益+风格因子收益+特质收益

那么对于两个策略来说,它们的协方差计算如下:

假设特质收益和行业收益、风格收益之间的相关性为零,那么策略超额收益的协方差为:

=Cov(行业因子收益1+风格因子收益1,行业因子收益2+风格因子收益2)

+ Cov(特质收益1,特质收益2)

由此可见,策略超额收益部分中,行业贡献和风格[化]贡献会影响到策略之间超额收益的相关性;而利用[ ]收益分解、只讨论策略特质收益之间的“相关性”[ ]会更加合理。

2.3.2 策略收益分解

2.3.3 策略之间的相关性

3. 多因子模型与基准策略

在本节我们介绍后续将要用到的因子模型,并展示基于该因子模型所做的一个中证500优选策略的效果。

3.1. 均值-方差优化

如下是一个单期“均值-方差”优化的一般形式:

并需满足条件

其中,

3.2. 多因子模型

我们利用一些常见因子构建多因子模型,其因子权重依靠滚动回归的方式来估计,具体来说,我们每月底重新估计因子权重,每次估计时使用过往5年数据。选股因子见下表:

3.3. 基准策略

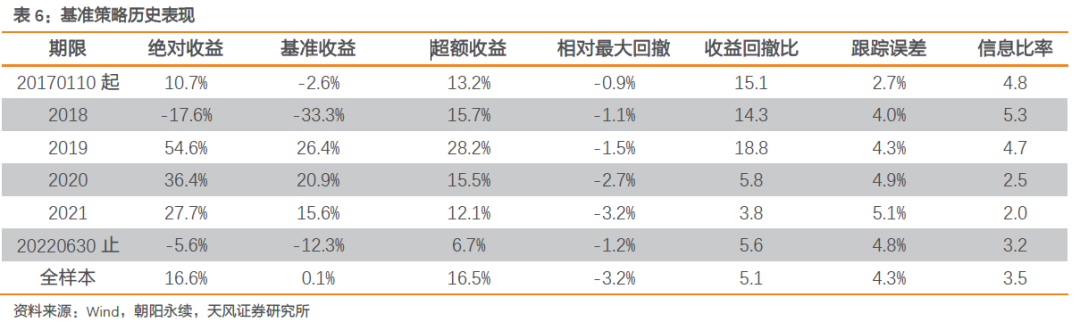

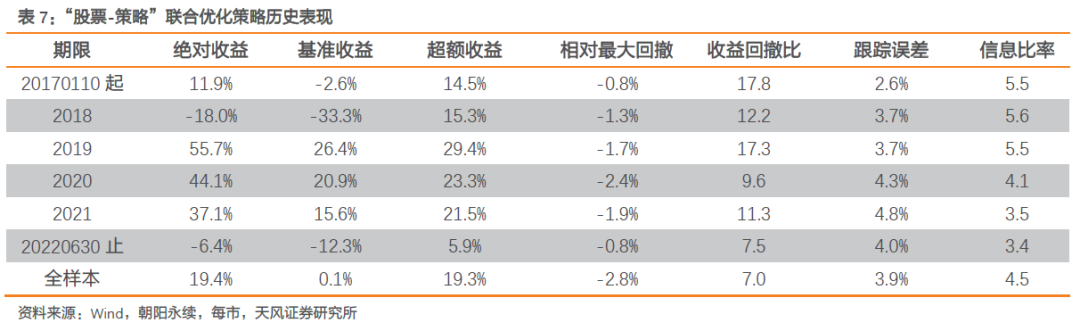

在这样的设定下,策略从2017年至2022年7月的表现如下表:

从策略表现中可以看出,策略在2017年至2019年的超额收益表现较好,但是从2020年开始,策略经历了较大的波动。

4. “股票-策略”联合优化法

4.1. 均值

比如北向资金,该类数据只有在沪港通、深港通出现之后才有了相关的数据,而初期股票覆盖度较低,难以形成有一定覆盖宽度的选股策略。

4.2. 协方差

假设股票收益的协方差矩阵为 ,策略的股票权重矩阵为 , 为以股票数量为秩的单位矩阵,那么“股票-策略”的协方差矩阵为:

策略在风险因子上的暴露度和在目标基准指数成分股上的权重和,分别为 和 。 假设给定的“股票-策略”组合在个股的权重为 、策略的权重为 ,那么整体组合在个股上的真实权重则为 。

4.3. 优化条件

例如:

例如:

4.4. 优缺点

此处我们简单讨论一下“股票-策略”联合优化的优缺点。

优点:

1. “股票-策略”联合优化简化了策略之间相关性的估计问题。

缺点:

5. 总结

风险提示

模型基于历史数据,模型失效风险,因子失效风险,市场环境变动风险。

天风金工专题报告一览

多因子选股系列报告

向下滑动查看往期链接↓

《分析师预期调整全解析——从因子、事件到组合》2020-09-14

《业绩反转策略选股》2020-09-02

《“成长因子”的未雨绸缪与分位点增速因子的提出》2020-08-12

《市场微观结构探析系列之四:结合中高频信息的指数增强策略》2020-05-14

《基于净利润断层的选股策略》2020-04-13

《市场微观结构探析系列之三:分时K线中的alpha》2020-02-25

《基于基因表达式规划的价量因子挖掘》2020-02-20

《基于投资者偏好的沪深300增强组合》2019-12-06

《市场微观结构探析系列之二:订单簿上的alpha》2019-09-05

《机构业绩增强2.0》2019-07-04

《和时间赛跑——利用实时财务信息增强组合收益》2019-05-24

《A股公司治理类因子解析》2019-03-27

《利用交易型alpha捕获低频模型短期收益》2019-03-18

《短周期视角下的指数增强策略》2019-02-11

FOF系列报告

向下滑动查看往期链接↓

《混合型基金指数的精细化拆解及增强方案》2021-01-07

《目标指数增强类基金的识别及FOF组合构建研究》2020-09-15

《基金经理因子评价体系的构建与应用》2019-12-25

《FOF组合的收益模型:长周期因子的构建与应用》2019-09-12

《创新基金研究系列之二:海外养老目标产品手册》2019-01-15

《基金最新监测仓位创近两年新低!》2019-1-7

《基金研究:中国式目标日期基金设计攻略》2018-06-19

资产配置系列报告

向下滑动查看往期链接↓

《CTA思维下的资产配置方法》2019-12-03

《黄金如何择时?》2019-08-01

《“货币+信用”体系下大类资产的择时优化与动态配置》2018-11-22

《如何抑制宏观信息“过拟合”?——宏观数据的去噪、降维及应用》2019-03-11

《资产轮动策略研究(二):构建大类资产的“货币+信用”轮盘》2018-08-30

《资产轮动策略研究(一):不一样的宏观动量视角》2018-06-05

《金融工程:基于风格因子溢价的资产配置视角》2017-12-5

《金融工程:引入衰减加权和趋势跟踪的主成分风险平价模型研究》2017-11-17

风格与行业轮动系列报告

向下滑动查看往期链接↓

《现金流、折现率、集中度三维度因子择时体系》2019-8-15

《天风金工行业轮动系列报告之三——板块重构下的行业分层轮动》2019-4-26

《天风金工行业轮动系列报告之二——行业分层轮动模型》2018-12-27

《风格轮动之资金流向与流动强度》2018-04-19

《天风金工风格轮动策略之一——风格的重新定义》2018-02-05

事件驱动选股系列报告

向下滑动查看往期链接↓

《金融工程:季节性盈利异象带来的意外收益》 2018-01-22

《金融工程:对比效应对超预期事件的增强策略》2017-12-12

《金融工程:胜率超40%的重组预测模型》2017-11-28

《金融工程:专题报告-私募EB正股的投资机会》 2017-07-11

《金融工程:专题报告-基于高管增持事件的投资策略》 2017-05-14

《金融工程:专题报告-2017年6月沪深重点指数样本股调整预测》 2017-05-06

《金融工程:专题报告-基于自适应破发回复的定增选股策略》 2017-03-09

《金融工程:专题报告-潜伏ST摘帽》 2017-03-06

《金融工程:专题报告-定增节点收益全解析》 2017-03-06

CTA系列报告

向下滑动查看往期链接↓

其他

向下滑动查看往期链接↓

《2022年百亿规模指数调整会带来哪些投资机会(上篇)》2022-05-27

《指数样本股交叉调整背后的综合冲击效应》2020-11-24

《期权投资策略系列之一:300ETF期权套利,从理论到实践》2020-10-15

《哪些定增项目更值得机构参与?——项目筛选模型及报价策略》2020-07-30

风险提示:模型基于历史数据,模型失效风险,因子失效风险,市场环境变动风险

注:文中报告节选自天风证券研究所已公开发布研[ ]究报告,具体报告内容及相关风险提示等详见完整[1]版报告。

证券研究报告

《天风证券-金工专题报告:常见选股策略的收益特征及其对多因子策略的增强》

对外发布时间

2022年8月12日

报告发布机构

天风证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)[7]

本报告分析师

祗飞跃 SAC执业证书编号:S11105201200[q]01

姚远超 联系人

本篇文章来源于微信公众号: 量化先行者