影响我投资思想的一场大讨论

今天的行情又和昨天反过来了,从昨天的大部分个股上涨到今天的大部分个股下跌;从昨天的北交所大跌到今天的北交所再次大涨。

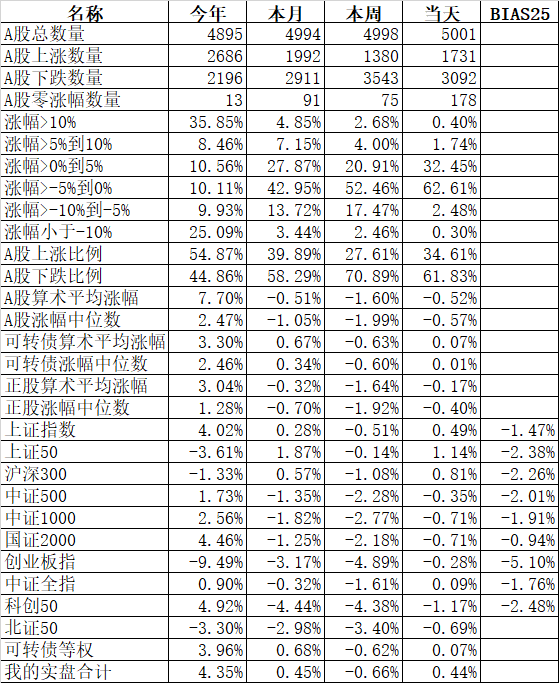

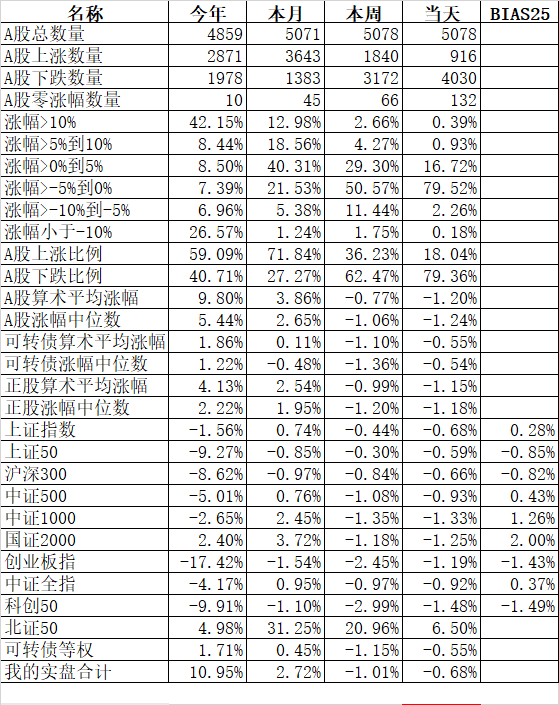

主流宽基指数中领涨的北证50再次大涨6.50%,跌的最少的上证50也要跌0.59%,领跌的科创50跌1.48%、中证1000跌1.33%。

申万一级行业指数中领涨的煤炭涨1.00%、农林牧渔涨0.87%、医药生物涨0.37%;领跌的计算机跌2.67%、汽车跌2.14%、通信跌2.09%

916只个股上涨,4030只个股下跌,涨幅中位数为负的1.24%。盘中比亚迪、大全能源、合盛硅业等24只股票创出今年新低,虽然巴菲特买的是港股比亚迪,但今天也是大跌。以巴菲特这样的体量,能在大趋势向下时提前减仓,不得不佩服股神。

沪股通净卖出21.79亿,深股通净卖出40.17亿,合计净卖出61.96亿。只换向了一天,今天就恢复原样继续流出。

546只可转债平均下跌0.55%,对应正股平均下跌1.15%,昨天只杀了一天溢价,今天基本恢复正常。有人说今天可转债也跌的多,但你要和对应的正股相比,正股平均跌1.15%,可转债平均跌0.55%,算是非常正常了。

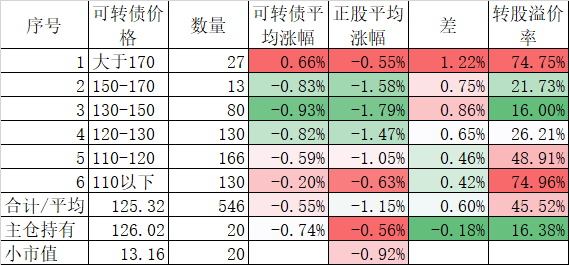

但全市场正常不代表我的持仓正常,主仓的20只可转债平均下跌0.74%,但对应正股平均只下跌了0.56%,可转债跌的比正股都多了。虽然实盘盘中卖出华锐转债买入了奇正转债,收盘华锐跌了奇正涨了,最终下跌0.68%,跌幅小于原始的20只平均值。但还是跑输等权指数:

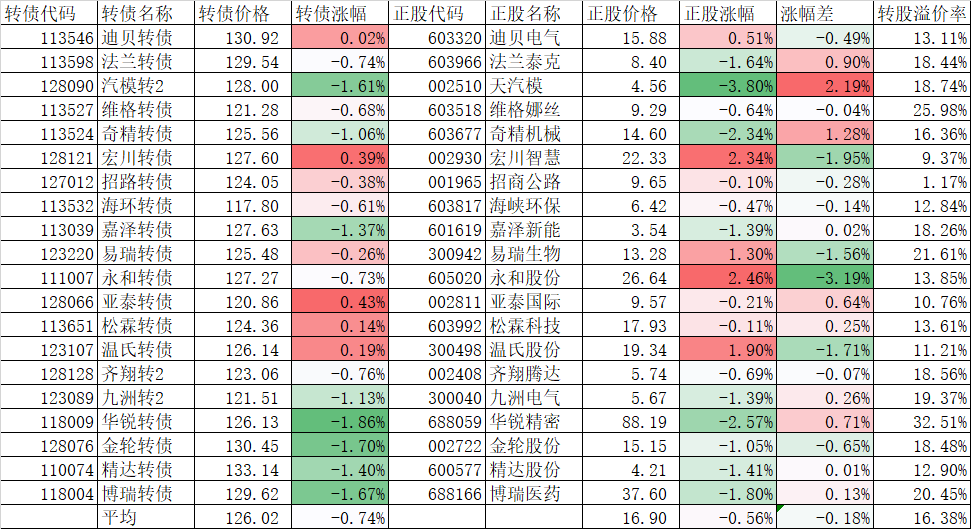

看一下明细,拖后腿严重的永和转债,是我昨天买入的,正股昨天涨停后今天继续上涨2.46%,永和转债昨天涨2.54%不算多,今天正股上涨可转债反而跌了0.73%,溢价率13.85%也不算高。宏川转债正股涨2.34%可转债只有涨了0.39%;温氏转债正股涨1.90%可转债只有涨0.19%;易瑞转债正股涨1.30%可转债反而跌了0.26%。最终导致了20只可转债的跌幅还大于了正股的跌幅。不过一天的行情也不能说明什么,上半个月账户大幅度跑赢等权指数,即使最近有的回吐,整体还是跑赢了很多。

今天有网友问我可转债除了价格和转股溢价率,还有哪些因子影响大的?我除了回答有规模、波动率等因子外,其实对他的帮助是不大的。因为这些因子的权重是多少?不知道权重基本上等于没什么用。

要我告诉你权重也是没用的,一方面我自己用的这些数据肯定是核心机密,另一方面这些权重随着时间的变化,最佳值也会变化的。最主要的还是要掌握量化回测的方法,这才是一本万利的事情。

我在2007年进入股市做封基的时候就用了量化回测,当时量化也不像现在这样普及,我怎么会去建立一个模型通过excel表的计算回测过去几年的数据呢?我也不是学这个出身的,影响最大的是我在1978年改革开放初期的那场真理标准的大讨论。当时提出的一个观点是实践是检验真理的唯一标准,这句话其实是对当时的“两个凡是”的颠覆,我当时刚刚走上工作岗位,还不理解这场大讨论后面的深刻背景,只是觉得这是理所当然的事情。

到了2007年开始做封基的时候,我发现买折价率最高的或者涨的最好的封基表现都不是最好。就想搭建一个模型来通过量化实践回测过去按照这些因子和权重是否会表现最佳。这个思想就是受了当年真理标准大讨论的影响。后来我才知道我这种做法在专业上叫量化回测。当然其中的过度拟合、过去不能完全代表将来等等一系列量化中的坑,绝大部分我都是用真金白银踩过。不过17年26倍的收益,最早还是取决于这种思想。

不仅仅量化回测,后来学习了很多投资中大师的理论,我都会习惯的找数据回测去验证一下。比如巴菲特说的主动基金很难战胜指数,回测下来A股的情况和巴菲特说的美股的情况不太一样,因为A股市场的不成熟,存在大量的机会才使得历史上A股的主动基金大部分都跑赢了指数,当然最近3年又是另外一回事情。

所以我觉得道重于术,真正理解了“实践是检验真理的唯一标准”,不仅仅在我们投资中,在工作上,学习上,生活上都会收益匪浅。从最高的哲学层面来思考,很多道理都是相通的。

柏拉图是亚里士多德的老师,但亚里士多德并不盲从。他曾经说过一句名言:“我爱我师,我更爱真理”。只有学生超过老师,社会才会进步。

本篇文章来源于微信公众号: 持有封基