晨星奖基金的启发

毫无疑问,公募基金的晨星奖是含金量最高的奖项,这不仅在于评奖标准的苛刻严谨,而且更在于稀缺:一年总共只有5个奖:股票仓位大于70%的激进配置、股票仓位小于70%的混合型、股票仓位大于10%的激进债券型、股票仓位小于10%的普通债券型、股票仓位0的纯债性。

这些公募基金都是主动型基金,这几年特别是权益类的公募基金,跌幅比较大,特别是2021年年初公募基金在高峰期间募集了大类散户的资金,最终导致大量投资者都被深套在2021年年初的高峰上,大家对这些基金有怨气,即使是晨星奖基金也不能避免这个问题。

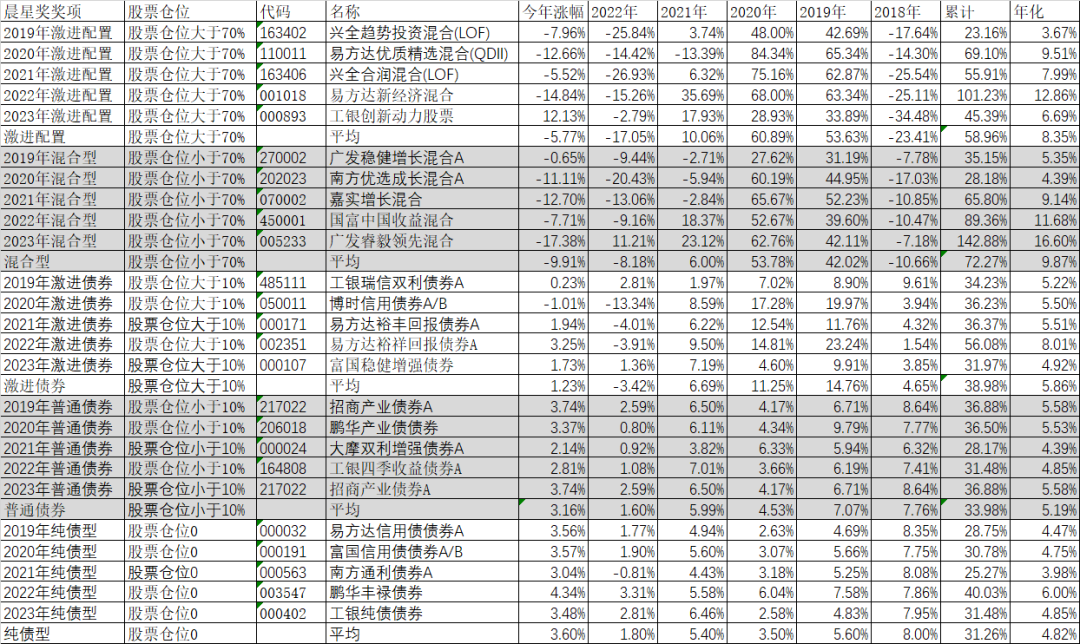

为了更加理性而客观的看待这个问题,我们把晨星奖从2019年到2023年5年5个大量的25只获奖基金在2018年到2023年(截止到2023年10月13日)的年度业绩全部列出如上表。

我们可以看到,今年5只激进配置中只有工银创新动力股票是正收益,平均下跌了5.77%;5只混合型全军覆没,平均下跌了9.91%。去年5只激进配置全军覆没,平均下跌17.05%;去年混合型只有广发睿毅领先混合是正收益,平均也下跌了8.18%。即使在2021年,也有1只激进配置(易方达优质精选)3只混合型(广发稳健增长、南方优选成长、嘉实增长)是负收益。也就是说,在这10只代表公募最高水平的权益类基金中,有4只是近3年连续亏损。这个比例不可谓不高,这个持有过程感受肯定也是非常不好的。

对比这10只权益类基金,15只债券类基金着3年的感受就会好很多。除了激进债券因为持股比例高导致2022年5只基金有3只出现亏损,平均也为亏损外,其他基本上都是正收益。而且是股票比例越低的,收益率越好。特别是2022年和2023年,这种情况更加明显。

但前面说的只是2021年到2023年的情况,如果我们再往前看,2019年和2020年的情况恰恰相反。这两年的基金大年,造就了基金包括基金经理的神话。也正因为这两年的牛市,才会导致有那么多基民被深套在高峰。其实这个问题不仅仅公募基金存在,私募基金照样存在。作为宣传部门,肯定是选择这几年业绩优秀的基金,关键是你选择这几年业绩不优秀的基金,哪个基民会care你?这个问题我在雪球上也请教过方总,他也如实回答没有好的对策。所以基民深套这件事情,不仅仅是基金公司的问题,也是基民自身的问题。

但如果我们把眼光放的更长点,从上一个熊市2018年开始算起,那么还是股票仓位越重的,平均收益率越高。基金配置5个获奖基金近6年平均年化收益率8.35%、混合型9.87%、激进债券5.86%、普通债券5.22%、纯债型4.82%,基本都是远高于银行存款利息和货币基金的收益。只不过很多投资者不是在2018年而是在2021年年初进入了。

当然最好的办法是择时或者轮动,但不管是择时还是轮动,对投资者的要求都很高,弄得不好反而弄巧成拙。比较可行的是在配置权益类基金的同时适当配置债券类基金,虽然会降低收益率,但也降低了整个账户的回撤。再做一点以年度为单位的再平衡,可能会更好一点。当然这几年如果你选择可转债轮动,收益率会更好,只不过又需要去学习另外一门知识。

本篇文章来源于微信公众号: 持有封基

本文链接:https://kxbaidu.com/post/%E6%99%A8%E6%98%9F%E5%A5%96%E5%9F%BA%E9%87%91%E7%9A%84%E5%90%AF%E5%8F%91.html 转载需授权!