沧海横流, 尽显本色

「私募证券投资基金行业发展情况」

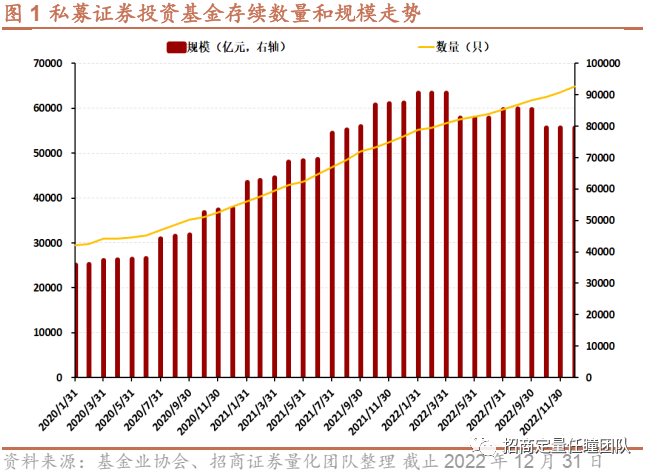

受2022年权益市场整体走弱的影响,2022年私募证券投资基金的存续规模并没有像前两年一样快速上升,反而是出现了一定规模的萎缩。根据基金业协会的数据,存续总规模从2021年底的61247.38亿元萎缩到了2022年底的55622.85亿元,同比减少了9.18%。但是存续的私募证券投资基金的数量仍然在稳步攀升,这一数量从2021年底的76839只上升到了2022年底的92604只,同比增加了20.52%。

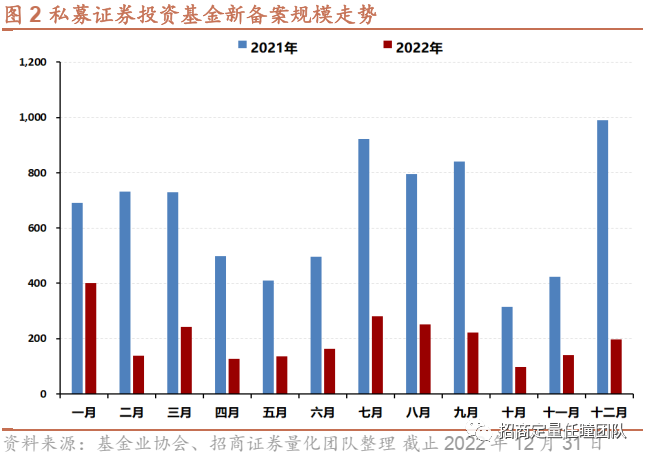

2022年私募产品备案规模下滑,发行市场热度不高。据基金业协会统计,2022年新备案私募证券投资基金25617只,相较于2021年的31596只下滑了18.9%。从规模上看,2021年备案规模为7845.41亿元,2022年为2399亿元,2022年同比下降了69.4%。

「市场与量化私募整体业绩回顾」

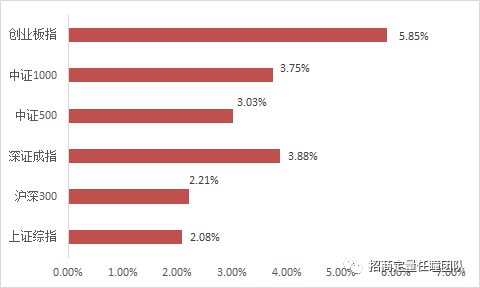

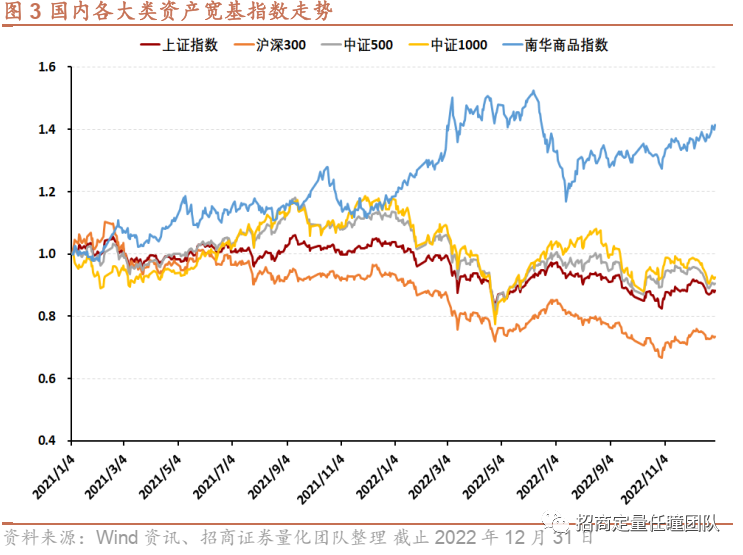

2022年受到俄乌冲突、全球通胀、美联储加息、疫情反复等海内外不利因素的影响,2022年权益市场走势比较跌宕,整体收跌,不管是大盘、中盘还是小盘均有较大幅度的回撤,结束了自2019年以来连续三年的上涨。风格方面整个2022年大部分时间是中小盘占优,年底大盘风格有所反弹,但依然略逊于小盘。2022年全年沪深300、中证500、中证1000分别下跌21.63%、20.31%、21.58%。

南华商品指数走势更为曲折,上半年南华商品指数大幅拉升,但是在6月份出现了大幅度回调,后半年震荡向上,全年收涨19.66%,整体好于权益市场。

债券市场方面,在疫情、地产政策、资金面等多重因素影响下,2022年债券市场持续震荡,中证全债全年上涨3.49%。商品市场方面,2022年前期面对俄乌冲突、全球宽松货币政策等变化,部分商品延续去年上涨行情,后期随着全球流动性由宽松转为紧缩、经济衰退风险增加,商品价格回落。2022年全年南华商品指数、ICE布油分别上涨19.66%、10.33%,COMEX黄金小幅下跌0.02%。

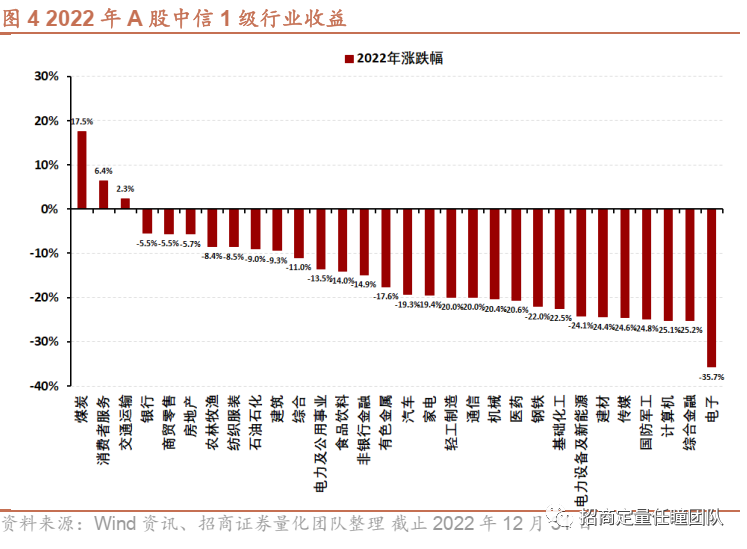

A股2022年全年仅有煤炭、消费者服务和交通运输三个行业取得了正向收益,其余中信一级行业均是负收益。其中,计算机、综合金融和电子排名最靠后,电子的回撤幅度高达35.7%。

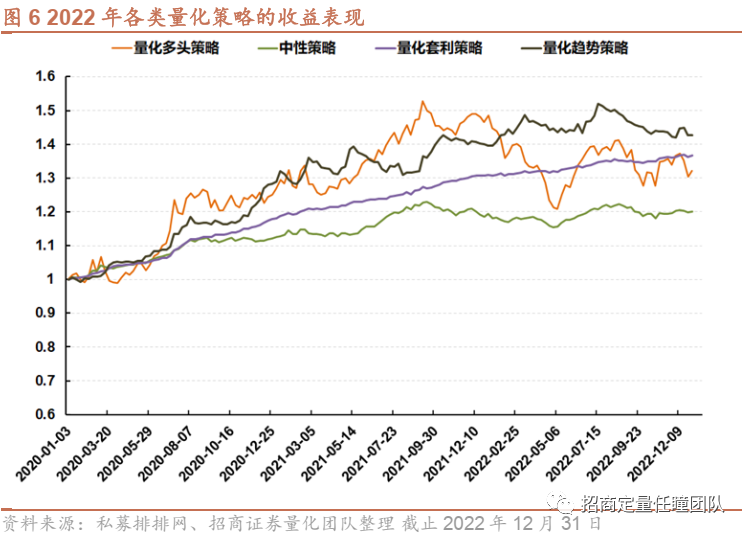

我们分别统计了各量化策略的走势,2022年CTA策略产品表现好于权益类产品收益。其中,CTA量化套利策略的综合收益为4.42%、CTA趋势策略的收益为2.19%;权益类产品,中性策略的收益为0.66%,而量化多头策略收益则为-11.02%。

2022年另外一个特点是CTA产品与权益产品之间收益呈现阶段性互补,2022年上半年CTA产品走势较强,而权益类产品遭遇回撤;到了下半年CTA产品收益减弱,而权益产品出现了阶段性牛市。因而2022年管理人也渐渐重视多策略产品的开发,这有利于提升投资人的持有体验,也应当是国内量化私募发展的重要方向。

「百亿量化私募业绩分析」

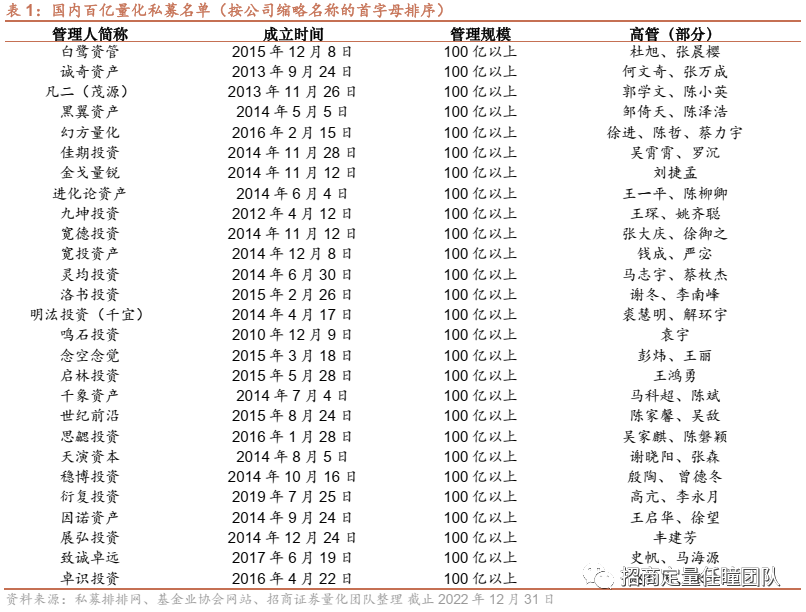

以下,我们重点分析头部量化私募(最新管理规模百亿以上)的数据,根据此前统计,这些头部量化私募的合计管理规模超过国内全部量化私募管理规模的50%,能在一定程度上代表相关策略的整体情况。

我们统计的量化私募基金包括以下27家公司,各管理人基本信息如下(按公司缩略名称的首字母排序)。相比2021年,2022年的名单并没有发生太大的变化,百亿私募的数量略增,原有的大部分头部私募的管理规模稳中略降,本报告中,我们还是以基金业协会官网上的公开数据为准。

大类产品业绩分析

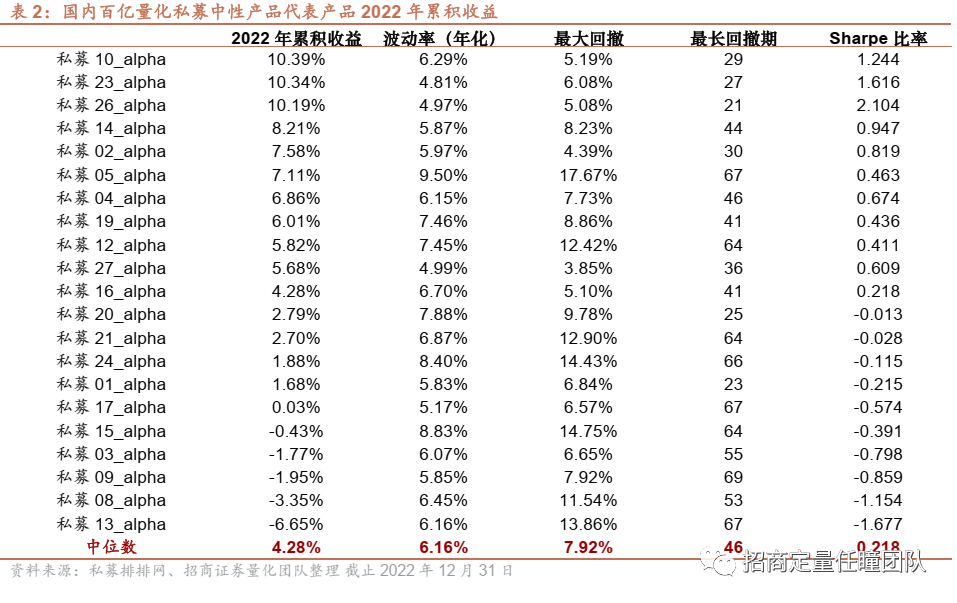

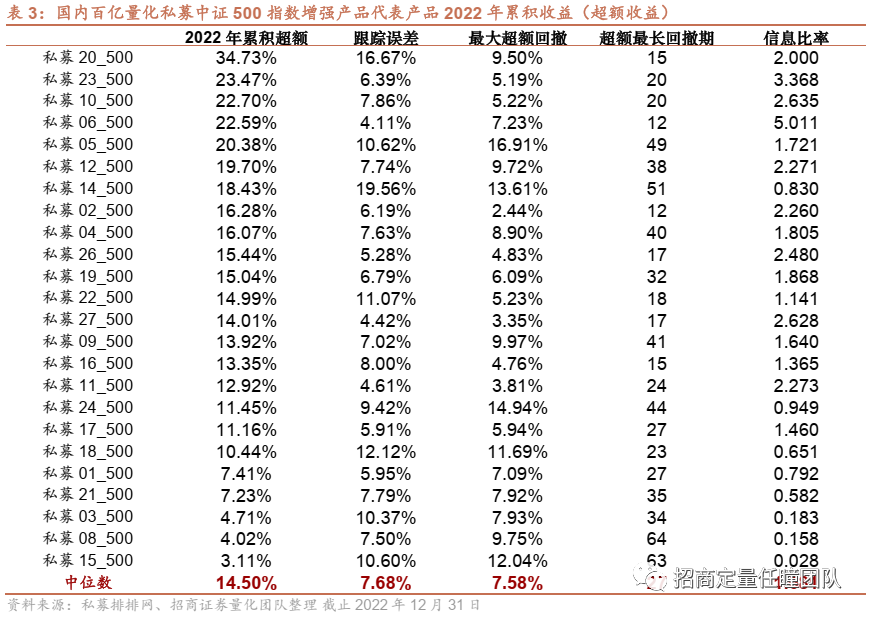

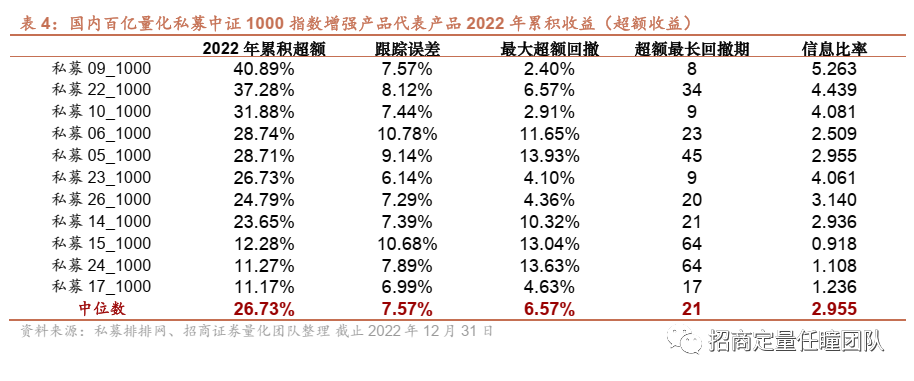

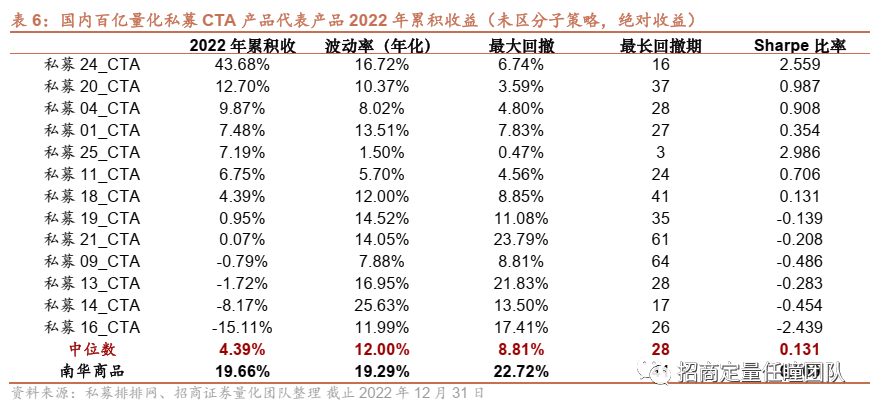

国内量化私募的产品类型主要包括两类,分别是中性(对冲)产品和指增产品,此外,CTA产品由于今年以来表现优异,所以我们对百亿私募管理的CTA产品也进行了相关梳理。我们对这3类产品的业绩数据进行统计和分析。以下,将报告内的具体公司的名称隐去,以“私募n”代指。

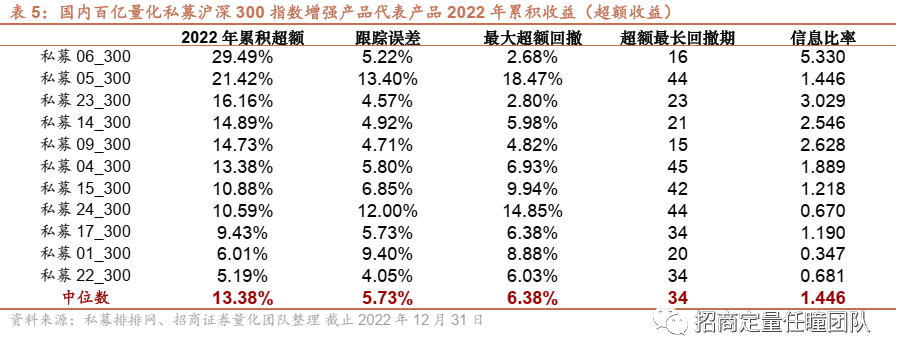

分析业绩表现,尽管权益市场整体的行情不如过往三年,但是国内的百亿级别的头部量化私募确实有很强的策略沉淀,各大类产品的中位数均有较明显的超额收益。其中,中证500指数增强的超额收益中位数为14.50%,中证1000指数增强超额收益的中位数为26.73%,沪深300指数增强产品的超额收益为13.38%。

中性产品由于存在对冲端的成本,因而绝对收益的中位数为4.28%,低于指增产品的超额收益。2022年CTA产品的绝对收益略好于权益相关类产品,2022年全年的收益中位数为4.39%

业绩相关性分析

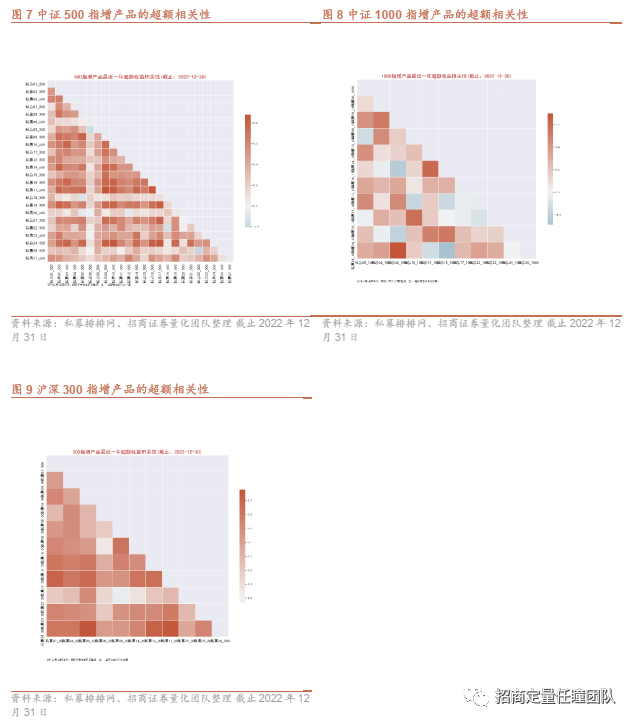

当前,量化私募当前的策略相关程度仍然较高,而且我们认为这种相关性应该在未来很长一段时间内都将是常态。500指增产品超额收益2022年全年的相关系数均值为0.432,相比2022年上半年略有提升;沪深300指增产品近一年的相关系数均值为0.506,相比2022年上半年略有下降;中证1000指增产品的超额收益相关系数较低,2022年为0.194,而2022年上半年来则是0.17。相比中证500指增和沪深300指增,中证1000指增产品的相关性会较弱,意味着拥挤程度也可能更小。

通常来说,量化私募的持仓非常分散,一只产品往往有几百只甚至上千只股票的持仓,同时换手率也很高,平均年化在60到80倍左右,但由于竞争的白热化,各家头部私募会不断完善和扩大各类型策略,不放过任何一种不与自身相互冲突的策略。比如此前做高频起家的私募可能会开始布局中低频策略,而中低频策略起家的私募也开始发展自身的高频策略,最终导致各家策略明显趋同。

超额业绩来源

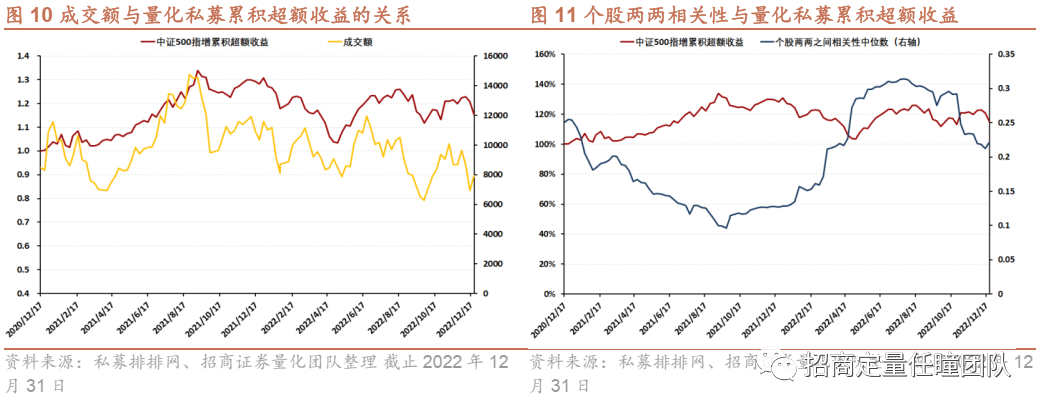

量化私募的指增产品其选择个股的范围会大于公募基金的指增产品,公募基金一般来说会在标的指数的成分股中进行选择,而私募基金在这方面的约束则并不多。所以,一般情况下,如果一段时间内全市场个股的相关性较弱,个股收益差异较大的情况下,是更有利于量化私募选出跑赢指数的个股的。

同时,当市场交易放量的时候,对于一些高胜率的高频策略来说也产生更多的交易机会,当市场缩量的时候,也会导致部分策略没有足够的交易机会,使得超额收益减弱。

下图中,我们也描述了中证500指增产品的累积超额收益与A股成交额之间的关系,另外也描述了中证500指增产品的累积超额收益与个股两两之间相关性的走势对比,均能佐证我们上述的这两个猜想。

「量化私募选基策略初探」

量化私募越来越受到符合适当性要求的投资人的关注,但是由于很多量化产品成立时间并不长,且数据披露参差不齐,所以很难像众多公募产品一样有5年以上的公开业绩可以追溯,这给利用客观数据选基带来了难度。这里我们尝试对量化私募覆盖最多的一类细分策略产品——中证500指数增强产品进行选基的初探。

样本空间

仅仅使用百亿量化私募的产品进行分析会存在样本明显不足和幸存者偏差的问题,因而我们需要适当扩大样本空间。

第一步:选择私募排排网数据库中2020年1月1日之前成立的量化多头类产品。

第二步:计算这些产品净值与中证500、沪深300以及中证1000指数之间的年化跟踪误差,筛选出与中证500跟踪误差(年化)小于10%的产品。

第三步:细节筛选,剔除掉名称里明确写了其他类型指增(比如沪深300指增和中证1000指增)的产品,剔除掉虽然与中证500指数的跟踪误差小于10%,但是与中证1000或沪深300跟踪误差更小的产品等。

第四步:根据产品名称和公司名称、以及净值走势,剔除掉同策略下的重复产品。

最终我们筛选出符合要求的中证500指数增强产品197只,并用这197只产品进行研究分析。

策略独特性是选基指标吗?

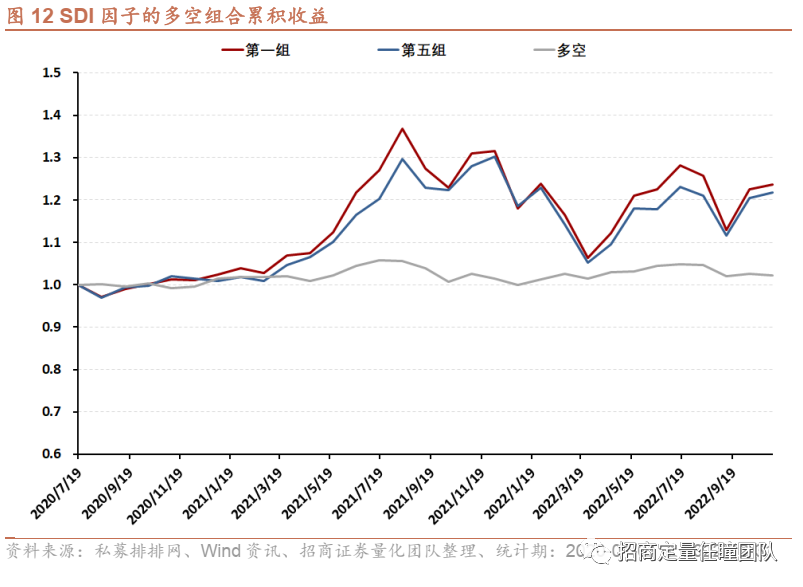

SDI因子的构建

此前海外的一些文献对海外的共同基金和对冲基金进行研究,发现策略独特性与基金未来的业绩表现存在正相关。Sun et al.(2012)用1减去对冲基金的回报与其对应风格分组中其他基金的回报之间的相关性来衡量投资组合的独特性。当一只基金与其对应风格分组的相关性较低时,它的策略独特性指标(以下简称SDI)较高。他们表明,SDI最高的基金在次年的表现优于SDI最低基金3.5%。类似的结果出现在一些研究共同基金的文献。Kacperczyk等(2005)表明,增持特定行业的共同基金往往表现更好。同样,Cremers和Petajisto(2009年)发现,偏离指数越远的共同基金表现越好。

但是也有些反例,比如Bollen和Hutchinson(2021)发现在美国CTA对冲基金若与其同类的基金业绩走势相关性较高的话,未来会有更好的业绩,这也许是战略一致导致了业绩动量。

相似的,我们也对每个中证500指增私募产品构建了策略独特性指标(SDI)。

这里,

我们以SDI值作为因子,来研究利用该因子选基的未来业绩表现。

SDI因子的表现

回测方式如下:

基金样本空间:上述步骤筛选出来的量化私募中证500指数增强产品。

回测数据区间:2020年1月4日至2022年12月31日。

截面期:每隔4周(碰到长假则顺延一周)最后一个交易日进行因子暴露值的计算。

rank_IC计算:产品截面因子暴露度序列与未来4周产品收益率序列的次序相关系数(斯皮尔曼相关系数)。

分层回测模型:则假定在暴露度计算之后的第一周的初个交易日调仓(假定样本空间内的产品均能快速申赎),根据个股的因子暴露度差异,将股票池个股分成n组,每月重新计算,求出每组的累积收益率,来考察因子在时间序列维度上对个股的区分能力。

以下,所有因子的单因子测试均以上述计算方式为准。

我们发现,SDI因子的rankIC均值为负,也就是说,SDI值越大,策略独特性越强,未来一个月的收益反而较弱。这一结果是有点颠覆此前的认知,策略的独特性并不能带来更好的收益。不过需要指出的是,上述测试t值为-0.9154,在10%的显著性水平下也是不显著的,因而不能断言500指增未来收益与过往的收益存在显著关联。

但是这绝不意味着选择低相关性基金的做法毫无意义。FOF投资者在选择量化私募基金的时候仍应该选择低相关性的产品。原因并不在于获得更高的收益,而是在于分散系统性风险。同时投资高相关性的产品无益于分散FOF组合的整体风险,而增加组合的多样性,更能保证组合能适应不同的市场环境。

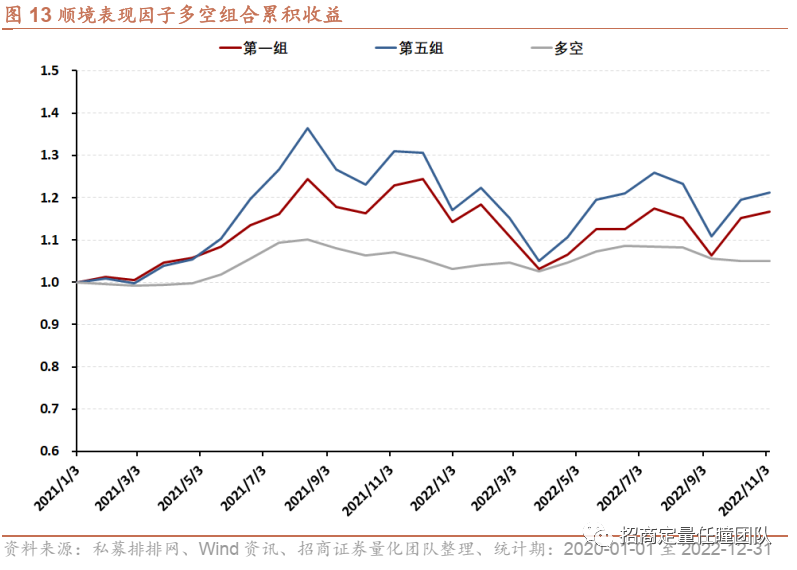

“逆境表现”是选基指标吗?

顺境表现因子与逆境表现因子的构建

当市场处于顺境中,组合想要盈利将会变得容易,一个简单的策略往往就能获得超额收益。在“顺境”中获得高收益率,难以区分是组合本身策略的优质还是由于运气,且难以判断这种优势是否能在其他行情中持续。而在“逆境”中,理论上来说获利比较难。我们以下研究过往的逆境业绩和顺境业绩是否能预测未来表现更好的量化私募基金。

我们还是以上一节划定的中证500指增量化私募基金池作为样本空间。

顺境定义:若当周样本基金的平均超额收益高于过去半年的平均超额收益,则当月定义为顺境周。

逆境定义:若当周样本基金的平均超额收益低于过去半年的平均超额收益,则当月定义为逆境周。

根据整体私募超额收益上升与下降行情分为基金“顺境”收益率与“逆境”收益率。从而构建出顺逆境投资能力公式:

顺境因子与逆境因子表现

利用与SDI因子相同的回测方式,我们做了因子rankIC与多空组合收益的测试,结果如下:

顺境表现因子的rankIC为0.0598,多空组合年化收益为2.42%,意味着,在市场环境比较友好的时候表现更优异的基金,在未来的收益表现也更好。顺境表现因子的rankIC为0.0548,多空组合年化收益为4.44%,意味着,在市场环境恶劣的情况下,依然能作出优秀收益的基金,在未来也能收获更好的业绩。

总的来说,不管是在顺境还是逆境,产品业绩是存在一定动量的,当下表现更好的产品,往往在未来一段时间里是可以延续优秀表现的。对比而言,国内私募500指增产品在逆境中保持收益的能力要比在顺境中扩大优势的能力更为重要。

不过,由于样本量采集不够等因素,这两个因子的t值依然没有超过1.96(5%显著性水平下的临界值),所以在统计学上是不显著的。

「结 论」

由于2022年权益市场跌宕,私募证券投资基金市场热度不如以往,尽管产品数量持续攀升,但是规模出现了不同程度的萎缩。目前在私募证券投资市场中,约有20%的资金是通过量化方式管理,量化私募在过往三年的规模快速攀升之后,2022年放慢了规模攀升脚步,大部分头部量化私募的规模有所减少,其中一部分原因是由于超额收益较以往有所减弱,另一方面也一定程度上受到了政策的影响。

回顾2022年全年情况,2022年CTA策略产品表现好于权益类产品收益。其中,CTA量化套利策略的综合收益为4.42%、CTA趋势策略的收益为2.19%;权益类产品,中性策略的收益为0.66%,而量化多头策略收益则为-11.02%。

2022年另外一个特点是CTA产品与权益产品之间收益呈现阶段性互补,2022年上半年CTA产品走势较强,而权益类产品遭遇回撤;到了下半年CTA产品收益减弱,而权益产品出现了阶段性牛市。因而2022年管理人也渐渐重视多策略产品的开发,这有利于提升投资人的持有体验,也应当是国内量化私募发展的重要方向。

头部量化私募方面,尽管权益市场整体的行情不如过往三年,但是国内的百亿级别的头部量化私募确实有很强的策略沉淀,各大类产品的中位数均有较明显的超额收益。其中,中证500指数增强的超额收益中位数为14.50%,中证1000指数增强超额收益的中位数为26.73%,沪深300指数增强产品的超额收益为13.38%。中性产品由于存在对冲端的成本,因而绝对收益的中位数为4.28%,低于指增产品的超额收益。2022年CTA产品的绝对收益略好于权益相关类产品,2022年全年的收益中位数为4.39%。

另外,我们划定了私募中证500指数增强基金池,分析了超额收益的来源。同时又探索了两个简单的选基策略。发现,国内私募产品业绩是存在一定动量的,当下表现更好的产品,往往在未来一段时间里是可以延续优秀表现的。对比而言,国内私募500指增产品在逆境中保持收益的能力要比在顺境中扩大优势的能力更重要。

另外我们发现,策略独特性强并不能在未来带来更好的收益。但是这绝不意味着选择低相关性基金的做法毫无意义。FOF投资者在选择量化私募基金的时候仍应该选择低相关性的产品。原因不在于获得更高的收益,而是在于分散系统性风险。

重要申明

本报告选自《沧海横流,尽显本色——国内量化私募2022年度发展报告》,仅对国内量化私募市场情况进行统计和分析,不构成任何投资建议。

私募产品的信息披露并不像公募数据完整和及时,所以有些产品的净值可能存在更新不及时或者阶段性缺失,产品类型划分的界限也并不十分明晰,需要引起注意。

本篇文章来源于微信公众号: 招商定量任瞳团队