港股通医药配置正当时

报 告 摘 要

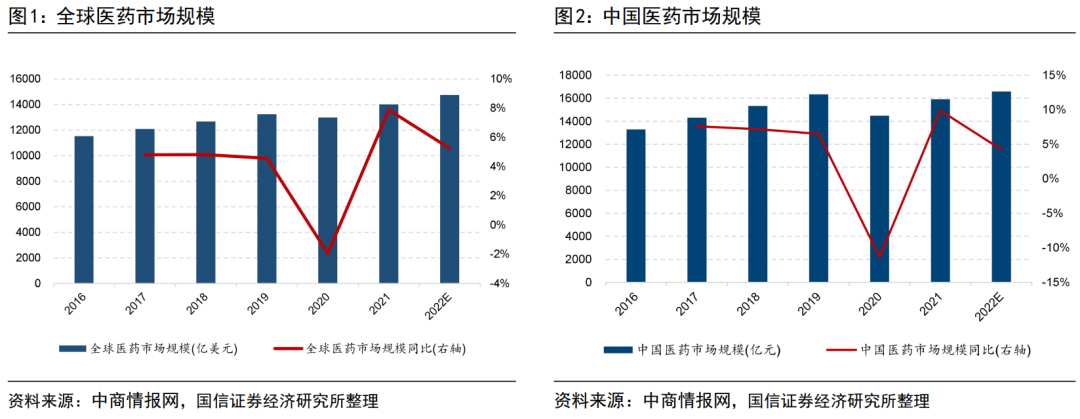

中国医药行业在过去几年保持着稳定的增长,2017-2021年市场规模年复合增长率为2.7%,预计到2025年中国医药市场规模将达到2.1万亿元。2022年国家医保谈判方案以及谈判细则公布,首次公布“简易续约”的降幅规则,对于续约品种的价格降幅具有指导意义。随着医保谈判和仿制药带量采购的常态化,市场对于药品价格已经合理调整了预期,企业也在政策引导下积极调整战略,加大研发端的投入、积极转型创新,行业将迎来高质量发展阶段。中国企业研发布局越来越广阔、越来越具有差异化和创新性,早期管线中具备出海潜力的分子数量越来越多,价值越来越高。

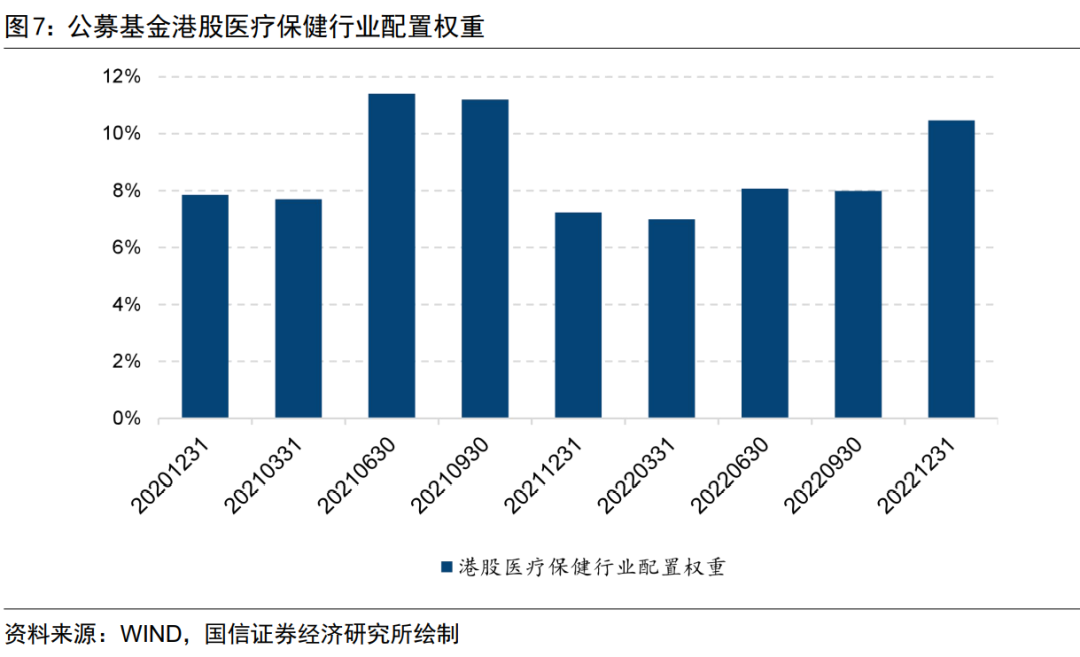

2022年医药板块成体呈现分化的行情,受集采政策影响,化药、生物药、器械均表现较差,医疗服务、CXO年中反弹强劲,但下半年补跌,走势相对最弱。经历了前三个季度的回调,四季度板块整体迎来了反弹。2022年公募基金四季报披露的持仓中,港股医疗保健行业配置权重由2022年三季度的7.98%上升至10.47%。

二、中证港股通医药卫生综合指数投资价值分析

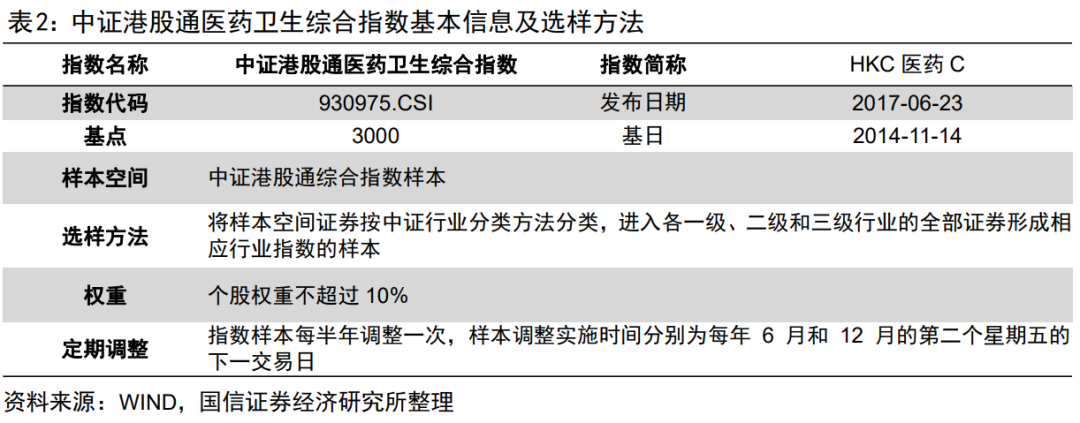

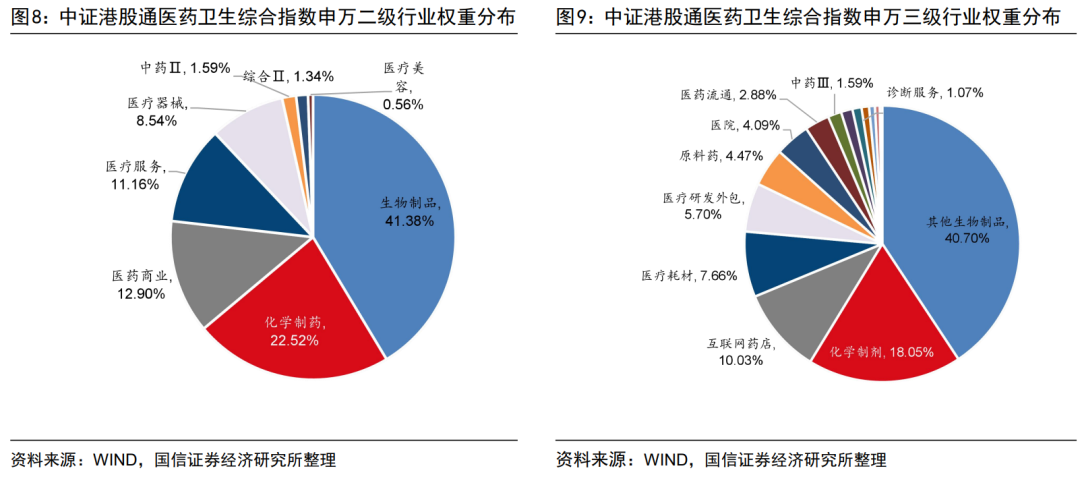

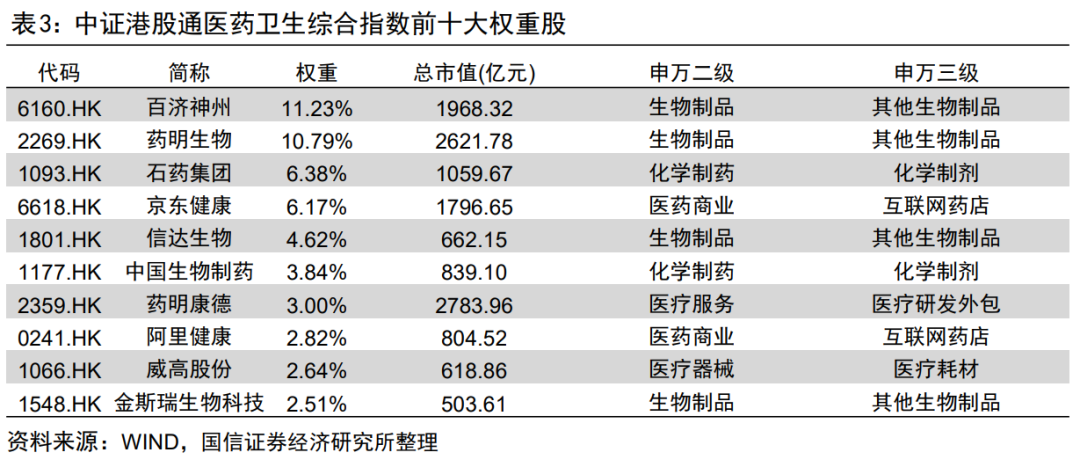

中证港股通医药卫生综合指数(930975.CSI)发布于2017年6月23日,从中证港股通综合指数样本股中以医药卫生行业全部股票作为样本编制指数。成分股主要来自医药生物行业,从指数申万二级行业分布来看,生物制药行业权重占比为41.38%,化学零售权重为22.52%,医药商业权重为12.90%。成分股全部为港股通成分股,平均市值为343.42亿元。重仓股集中度较高,截至2023年1月31日中证港股通医药卫生综合指数前十大权重股占比合计为54.00%,平均市值为1365.86亿元。前五大权重股占比合计达到39.19%,权重集中度较高。其中包含百济神州、药明生物、石药集团、京东健康等公司。当前中证港股通医药卫生综合指数的市净率为2.72,随着2023年行业盈利的改善,指数配置价值显现。

三、鹏华中证港股通医药卫生综合ETF投资价值分析

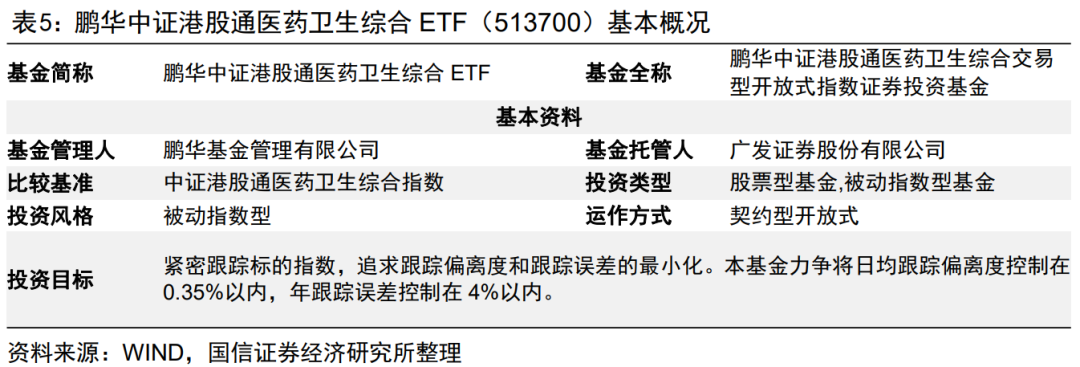

鹏华中证港股通医药卫生综合ETF(基金代码:513700)已于2021年8月6日上市,该ETF的管理费为0.5%/年,托管费为0.1%/年。基金经理为张羽翔先生。截至2023年2月10日,该ETF规模为6.14亿元。

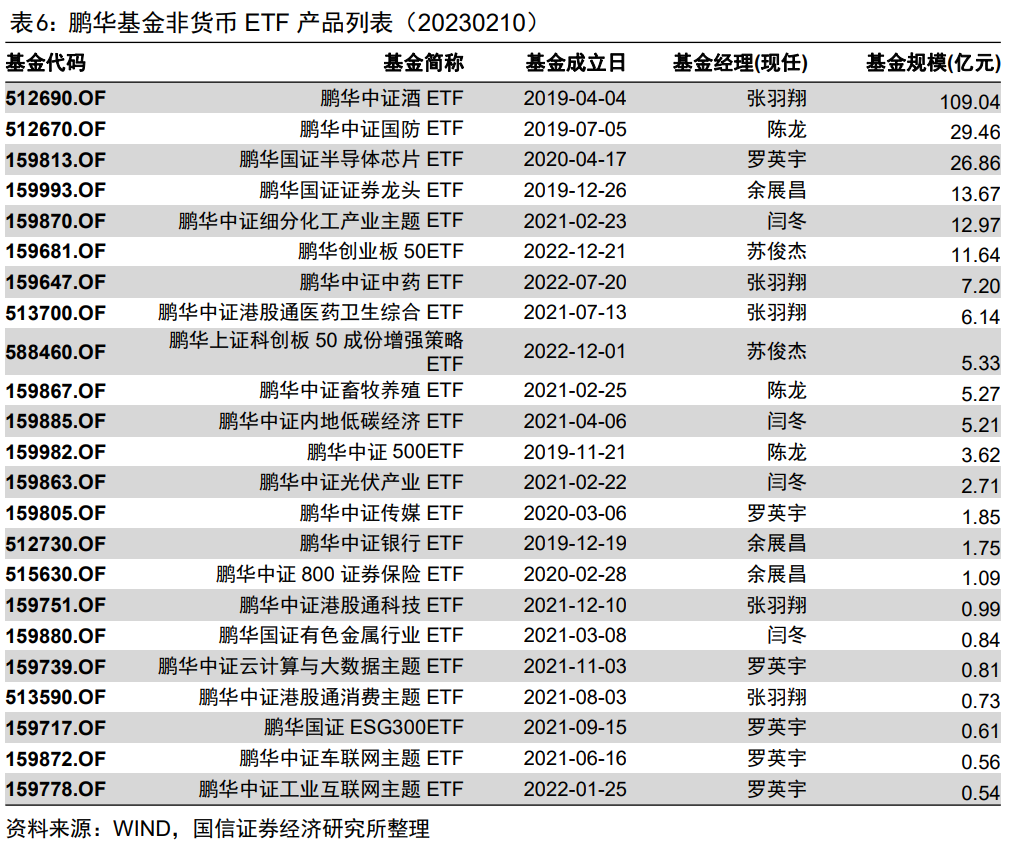

鹏华基金管理有限公司成立于1998年12月22日,历经20余年发展,鹏华基金建立了完整的投研体系、人才梯队。鹏华指数团队深耕细作,在产品创新方面不断发力,深挖具有长期投资价值的赛道,积极建立差异化投资工具,在指数研究和布局、行业研究、量化策略开发等方面积累了丰富的投资经验。截至2023年2月10日,鹏华股票类ETF总规模为248.92亿元。

一

行业高质量发展,创新出海可期

1

行业稳步发展,政策回暖,影响边际减弱

全球医药市场在过去几年保持着稳定的增长,根据中商情报网的数据,2022年全球医药市场规模预计达到1.47万亿美元,相较2021年增长5.25%,全球医药市场2017年至2021年的年复合增长率为3.8%。中国医药行业也保持了一定的增速,2017-2021年市场规模年复合增长率为2.7%,2022年市场规模预计达到1.66万亿元,同比增长4.24%。根据中商情报网的测算,随着国家加推进药品附条件上市和优先审评审批等制度,以及不断扩大的医保支持力度,预计到2025年中国医药市场规模将达到2.1万亿元,2021年至2025年复合增长率6.7%。

2022年6月29日,国家医保局发布《2022年国家基本医疗保险、工伤保险和生育保险药品目录调整工作方案》及相关文件,2022年国家医保谈判方案以及谈判细则公布。首次公布“简易续约”的降幅规则,对于续约品种的价格降幅具有指导意义。

创新药医保谈判:6月底,国家医保局发布《2022年国家基本医疗保险、工伤保险和生育保险药品目录调整工作方案》,首次公布 “简易续约”的降幅规则,对于续约品种的价格降幅具有指导意义。

仿制药集采:仿制药集采常态化进行,第六批胰岛素专项集采引入分组规则,第七批集采新增备供机制,集采规则制定不断优化完善, 降幅较为温和,企业降价趋于理性;生物类似药、中成药集采仍在地方试点阶段。

医疗器械集采:创伤、关节、脊柱三大类骨科集采均已落地,行业竞争格局不断整合,国产厂商普遍中标结果较好,加速进口替代;神经介入、外周介入、电生理等领域集采在地方试点总结优化阶段,牙科、眼科等消费医疗领域的集采仍在探索试点阶段。

国家医保谈判在2023年1月5-8日进行,众多重磅创新药以及收到广泛关注的新冠口服治疗药物参与了此次谈判。根据医保局消息,辉瑞的Paxlovid因企业报价高而谈判失败,将于2023年3月31日之后移出医保覆盖范围;而国产的新冠治疗药物阿兹夫定谈判成功。国产创新药中,包括恒瑞医药的达尔西利、瑞维鲁胺,康方生物的卡度尼利,康宁杰瑞的恩沃利单抗,黄医药的赛沃替尼,和药明巨诺的瑞基奥仑赛等首次参与医保谈判;国产PD-1单抗等也将进行续约谈判。通过谈判纳入医保能够大幅加快创新药进院以及销售放量的速度,并且降低患者的负担,提升药物渗透率。

2

坚持创新驱动,创新药出海可期

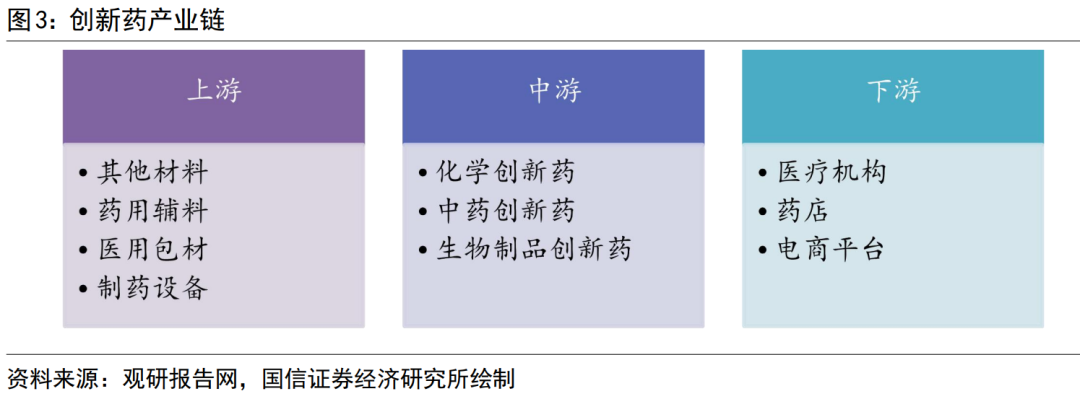

创新药不同于仿制药,创新药强调首创性,研发难度大,需要经过大量临床试验和严格的审批。创新药产业的上游为原材料生产商,中游为创新药研发及生产企业,下游为医疗机构、药店。随着医保谈判和仿制药带量采购的常态化,市场对于药品价格已经合理调整了预期,企业也在政策引导下积极调整战略,加大研发端的投入、积极转型创新;地缘政治和海外监管的影响也使得龙头公司重新思考了国内外的业务布局。随着一些大品种的降价影响逐步消除,公司的业绩增速也将触底回升。

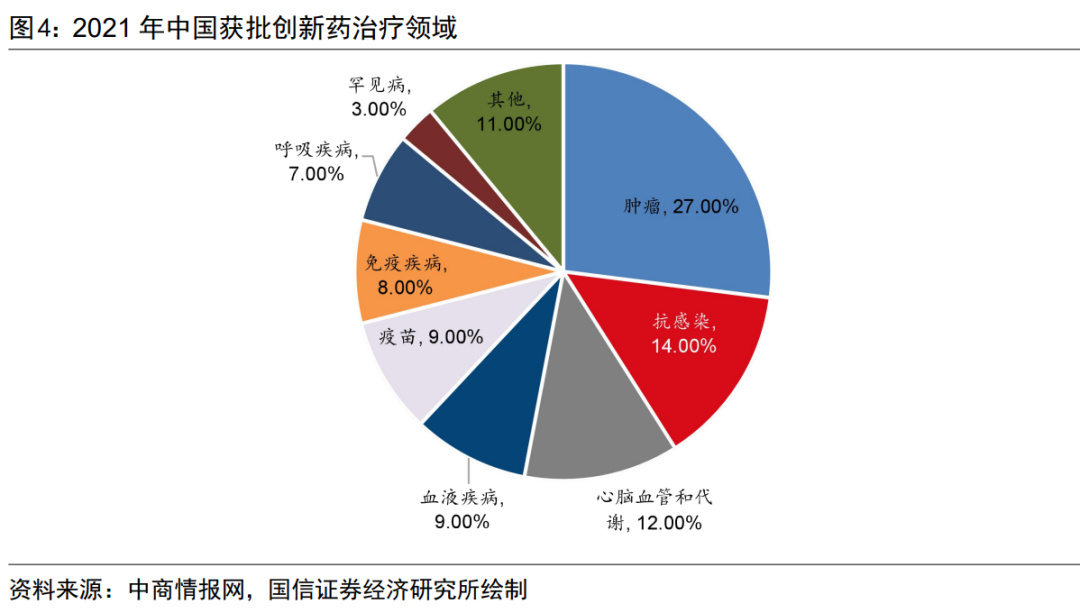

2021年中国获批创新药中属于肿瘤领域的占比为27%,占比最高。此外,抗感染、心脑血管和代谢、血液疾病等领域的比例也较高,占比分别为14%、12%、9%。从获批创新药的治疗领域来看,与美国较为相似。

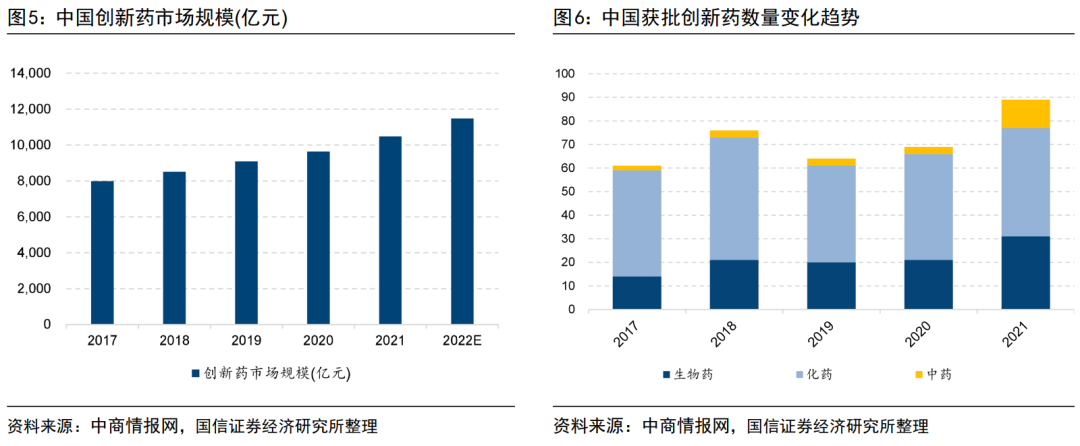

创新药的研发注重效率和成本,对人力资本的要求很高,中国的工程师红利使得人力成本优势显著。此外,庞大的患者人群以及与国际接轨的政策顶层设计共同推动了国产创新药蓬勃发展。根据中商情报网的统计,中国创新药市场规模从2017年的7990亿元增长至2020年的9639亿元,年均复合增长率达6.45%,预计2022年中国创新药的市场规模将达到11484亿元,将超过万亿规模。2021年国内共有89款创新药获批,其中生物药创新药31款,化药创新药46款,中药创新药12款。每年获批创新药数量整体呈现增长的趋势。

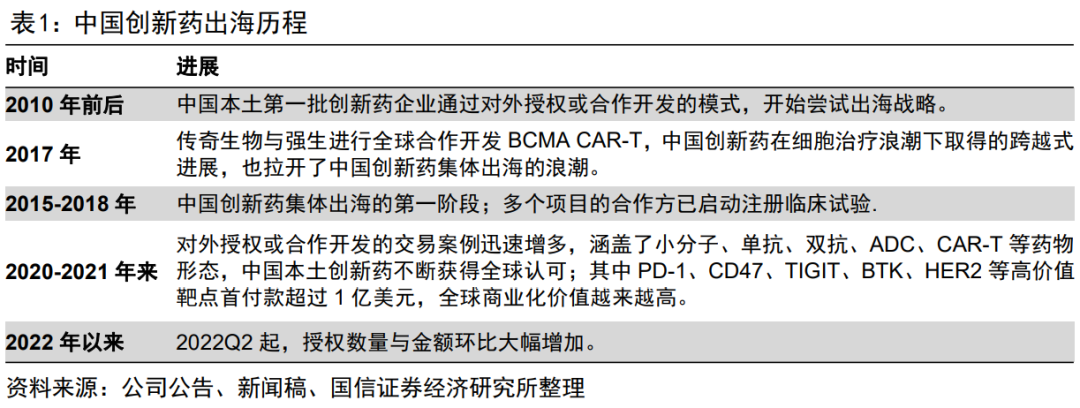

结合国内外的支付能力以及市场空间的差异,海外市场仍是国产创新药未来的发展目标。经历了近年来国产创新药出海遇到的波折,海外研发和监管的风险已经被市场认知;头部的创新药公司也在实践中不断调整和丰富海外的布局。国产创新药有望遵循从模仿、到跟随、到赶超的升级路径,创新出海、进入广阔的专利药市场、打开市场份额是大势所趋。

2022年以来,受到资本市场景气度的影响,对外授权案例相对较少,金额也普遍偏小。但2022Q2起,授权数量与金额环比大幅增加,2022Q4 AK112创下本土创新药对外授权的总交易额历史记录;预计2023年起,授权合作交易将明显回暖。

创新药出海2.0(2023年起)的逻辑将会重建:

同质化、跟随式的创新走向亚非拉:具有广泛的人口和患者基数、复杂的疾病谱、未满足的医疗需求。虽然全球仿制药企业满足了这部分市场的化学仿制药需求,但欧美专利药企业由于价格差异缺乏商业化积极性,更优质优效的化学专利药、生物类似药、生物专利药以及更复杂的药物形态(细胞基因治疗等)供给存在明显的临床需求缺口;在医疗器械、体外诊断领域,部分出海成功的国产企业正在满足这部分缺口。

差异化、高质量的创新走向欧美日:规范市场的合作伙伴、监管机构、临床医生非常欢迎me-different/me-better/FIC/BIC类创新,具有高度的临床价值和商业化价值;而中国企业研发布局越来越广阔、越来越具有差异化和创新性,早期管线中具备出海潜力的分子数量越来越多,价值越来越高。

3

公募基金港股医药板块配置比例提升

2022年医药板块成体呈现分化的行情,受集采政策影响,化药、生物药、器械均表现较差,医疗服务、CXO年中反弹强劲,但下半年补跌,走势相对最弱。经历了前三个季度的回调,四季度板块整体迎来了反弹。

我们对公募基金在港股的行业配置情况进行了统计,在2022年四季报披露的持仓中,港股医疗保健行业配置权重由2022年三季度的7.98%上升至10.47%。随着价格风险、研发注册风险、商业化风险、新冠疫情风险及地缘政治风险相继落地,资本市场对这些风险均已有充分预期、甚至过度担忧。从基本面看,医药行业消费端同比仍保持稳定增长,综合行业发展现状和市场预期,2023年医药板块可以更加积极乐观。

二

中证港股通医药卫生综合指数投资价值分析

1

指数编制规则介绍

中证港股通医药卫生综合指数(930975.CSI)发布于2017年6月23日,中证港股通医药卫生综合指数从中证港股通综合指数样本股中以医药卫生行业全部股票作为样本编制指数。

2

成分股主要来自医药生物行业

从指数申万二级行业分布来看,生物制药行业权重占比为41.38%,化学零售权重为22.52%,医药商业权重为12.90%。从申万三级行业来看,其他生物制品、化学制剂、互联网药店权重分别为40.70%、18.05%、10.03%。

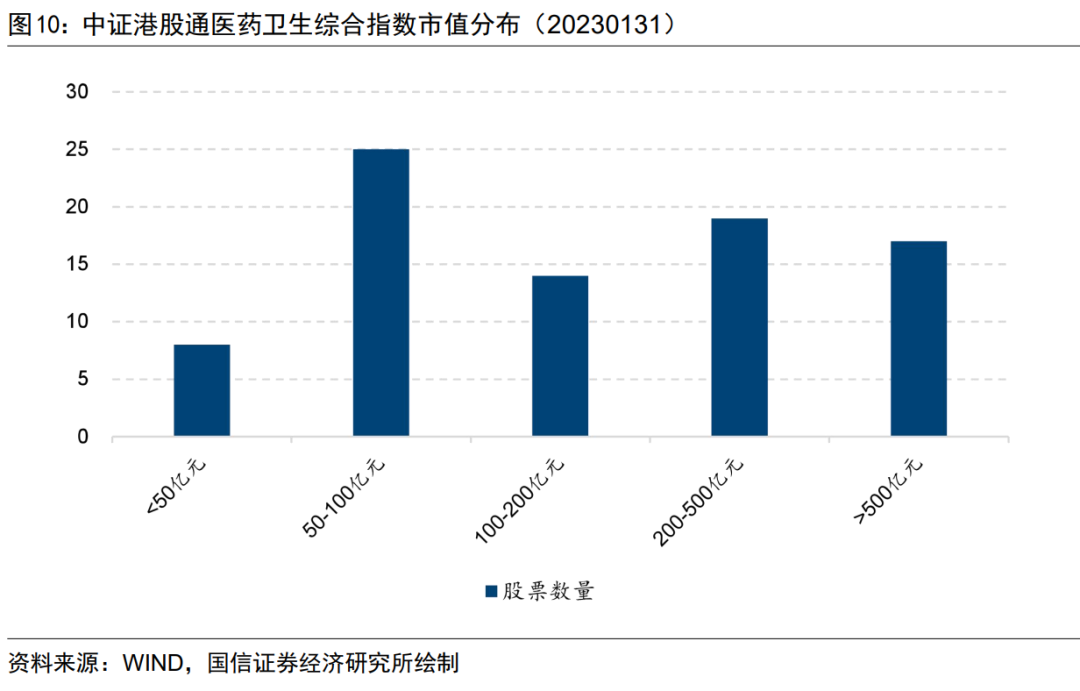

中证港股通医药卫生综合指数成分股全部为港股通成分股,截至2023年1月31日该指数成分股的平均市值为343.42亿元。市值分布范围较广泛,其中包含药明康德、药明生物、百济神州、京东健康等大市值企业,也包含众多市值在100亿元以下的企业。

3

重仓股集中度较高,包含行业龙头公司

截至2023年1月31日中证港股通医药卫生综合指数前十大权重股占比合计为54.00%,平均市值为1365.86亿元。前五大权重股占比合计达到39.19%,权重集中度较高。其中包含百济神州、药明生物、石药集团、京东健康等公司。

4

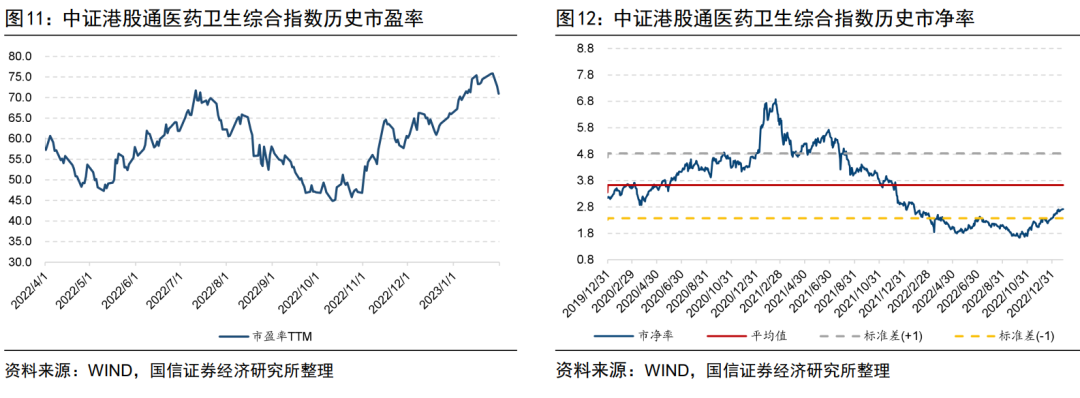

深度回调后,估值处于较低分位

截至2023年1月31日,中证港股通医药卫生综合指数的市盈率为75.86,市净率为2.72。处于2020年以来的较低分位。2021年以来,医药板块经过了深度回调,并于2022年四季度出现了企稳反弹。

5

盈利有望改善

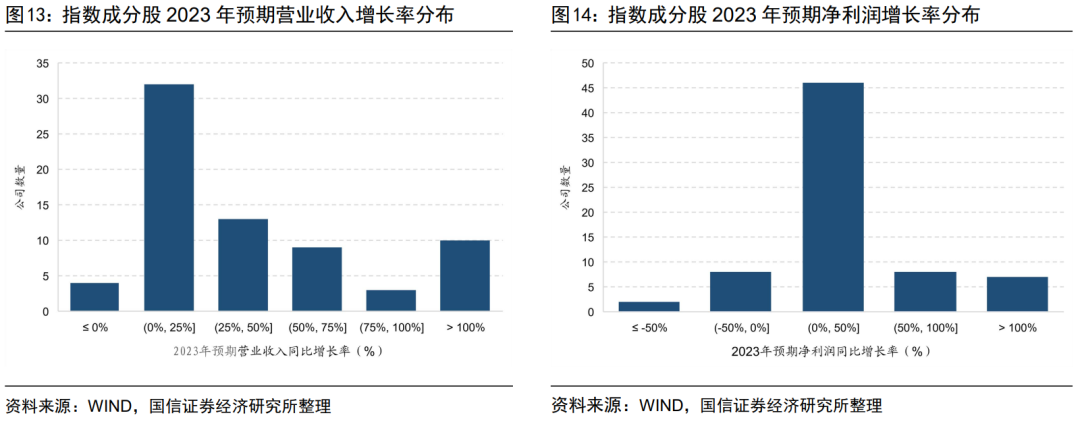

医药行业的消费端仍保持稳定增长。2023年行业盈利有望改善。根据Wind上2023年的盈利预测,多数公司有望迎来业绩修复,中证港股通医药卫生综合指数成分股中预期净利润增速中位数为26.52%,预期营业收入增速中位数为25.46%。

6

指数弹性较大,深度回调后配置性价比凸显

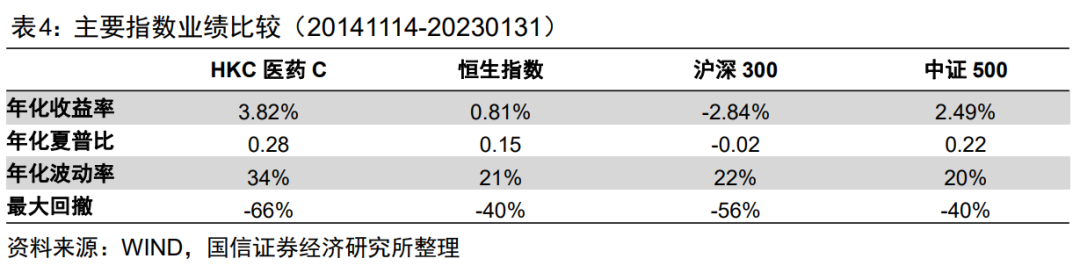

下表展示了主要指数的业绩比较情况,可以看到中证港股通医药卫生综合指数基日以来的年化收益为3.82%,年化夏普比为0.28,展现出较高的收益弹性。

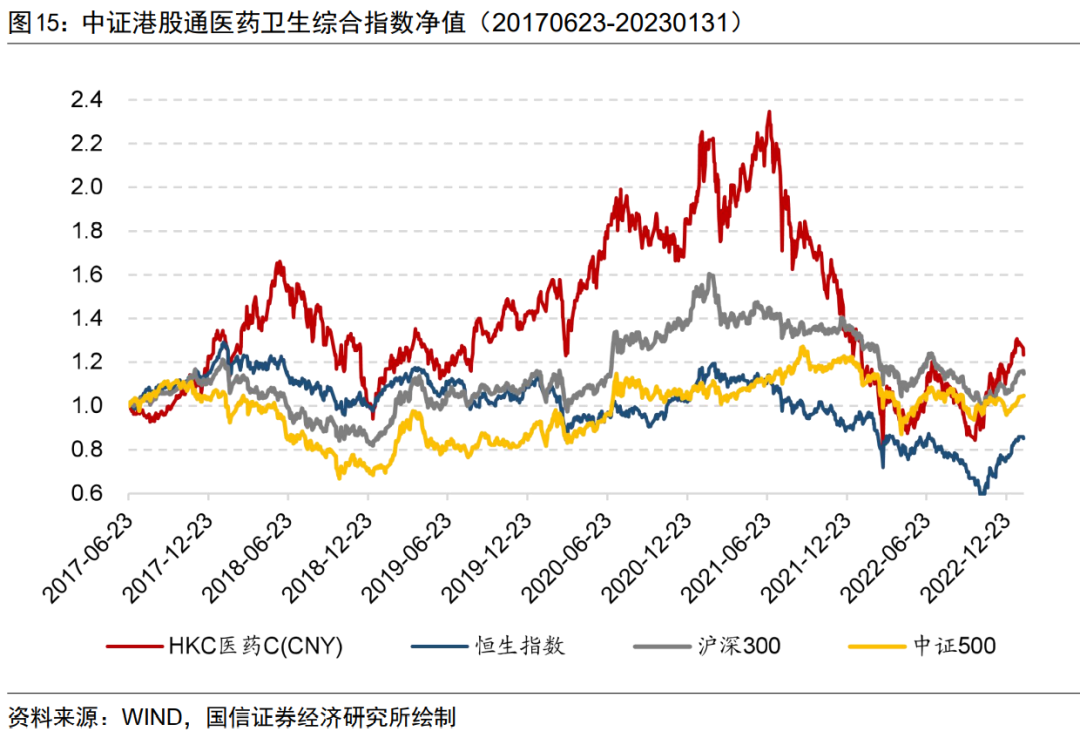

下图展示了主要指数净值走势,中证港股通医药卫生综合指数经过深度回调,估值已处于发布以来较低分位,配置价值显现。

三

鹏华中证港股通医药卫生综合ETF

1

产品介绍

鹏华中证港股通医药卫生综合ETF(基金代码:513700)已于2021年8月6日上市,该ETF的管理费为0.5%/年,托管费为0.1%/年。基金经理为张羽翔先生。截至2023年2月10日,该ETF规模为6.14亿元。

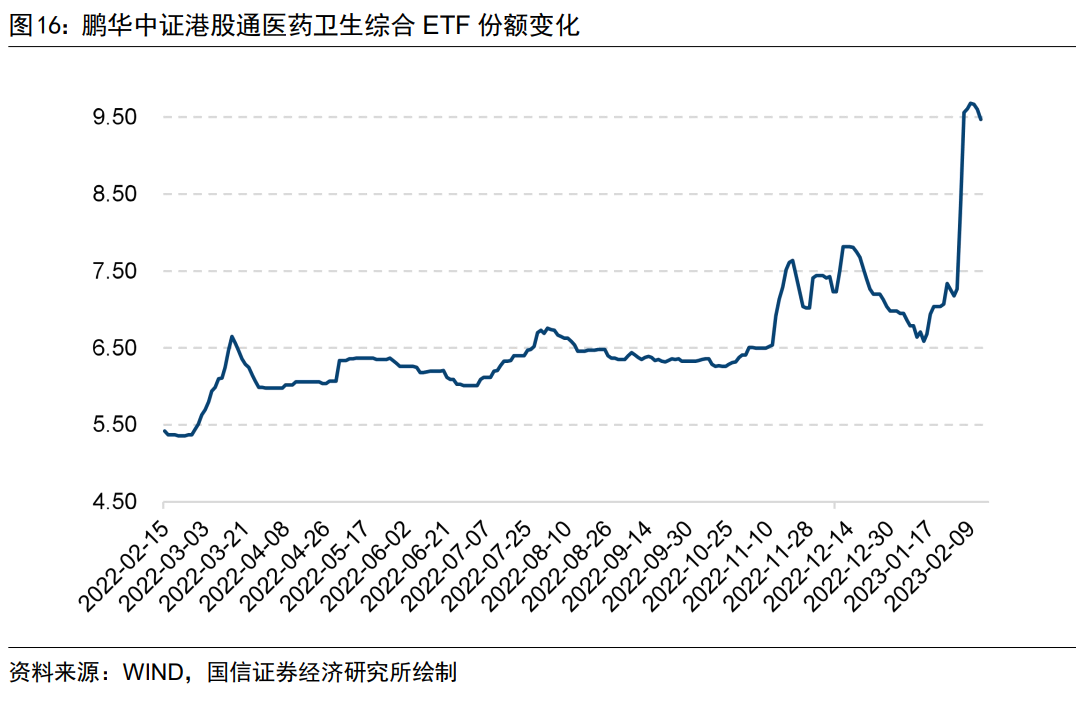

2023年2月10日鹏华中证港股通医药卫生综合ETF的份额为9.47亿份。该基金的份额2023年呈现持续增长。该ETF始终紧密跟踪标的指数,过去一年的日均偏离度绝对值仅为0.34%,表现优秀。

2

基金经理分析

张羽翔先生2011年4月26日起于鹏华基金管理有限公司从事一般证券投资基金业务。2021年7月起任鹏华中证港股通医药卫生综合交易型开放式指数证券投资基金基金经理。2021年8月起任鹏华中证港股通消费主题交易型开放式指数证券投资基金、鹏华中证医药卫生指数证券投资基金(LOF)基金经理。2021年12月起任鹏华中证港股通科技交易型开放式指数证券投资基金基金经理。2022年7月起任鹏华中证中药交易型开放式指数证券投资基金基金经理。2022年11月起任鹏华中证中药交易型开放式指数证券投资基金联接基金基金经理。

3

基金管理人简介

鹏华基金管理有限公司成立于1998年12月22日,是“老十家”基金公司之一,历经20余年发展,鹏华基金建立了完整的投研体系、人才梯队,打磨出大量优质产品,努力打造平台型基金公司。截至2022年12月,公司管理资产总规模达到 11137.97亿元,284只公募基金、13只全国社保投资组合、6只基本养老保险投资组合。鹏华指数团队深耕细作,在产品创新方面不断发力,深挖具有长期投资价值的赛道,积极建立差异化投资工具,在指数研究和布局、行业研究、量化策略开发等方面积累了丰富的投资经验。截至2023年2月10日,鹏华股票类ETF总规模为248.92亿元。

四

总结

中国医药行业在过去几年保持着稳定的增长,2017-2021年市场规模年复合增长率为2.7%,2022年市场规模预计达到1.66万亿元。随着国家加推进药品附条件上市和优先审评审批等制度,以及不断扩大的医保支持力度,预计到2025年中国医药市场规模将达到2.1万亿元。

随着医保谈判和仿制药带量采购的常态化,市场对于药品价格已经合理调整了预期,企业也在政策引导下积极调整战略,加大研发端的投入、积极转型创新,行业将迎来高质量发展阶段。中国企业研发布局越来越广阔、越来越具有差异化和创新性,早期管线中具备出海潜力的分子数量越来越多,价值越来越高。

2022年医药板块成体呈现分化的行情,受集采政策影响,化药、生物药、器械均表现较差,医疗服务、CXO年中反弹强劲,但下半年补跌,走势相对最弱。经历了前三个季度的回调,四季度板块整体迎来了反弹。2022年公募基金四季报披露的持仓中,港股医疗保健行业配置权重由2022年三季度的7.98%上升至10.47%。

中证港股通医药卫生综合指数(930975.CSI)发布于2017年6月23日,从中证港股通综合指数样本股中以医药卫生行业全部股票作为样本编制指数。成分股主要来自医药生物行业,从指数申万二级行业分布来看,生物制药行业权重占比为41.38%,化学零售权重为22.52%,医药商业权重为12.90%。成分股全部为港股通成分股,平均市值为343.42亿元。重仓股集中度较高,截至2023年1月31日中证港股通医药卫生综合指数前十大权重股占比合计为54.00%,平均市值为1365.86亿元。前五大权重股占比合计达到39.19%,权重集中度较高。其中包含百济神州、药明生物、石药集团、京东健康等公司。当前中证港股通医药卫生综合指数的市净率为2.72,随着2023年行业盈利的改善,指数配置价值显现。

鹏华中证港股通医药卫生综合ETF(基金代码:513700)已于2021年8月6日上市,该ETF的管理费为0.5%/年,托管费为0.1%/年。基金经理为张羽翔先生。截至2023年2月10日,该ETF规模为6.14亿元。

鹏华基金管理有限公司成立于1998年12月22日,历经20余年发展,鹏华基金建立了完整的投研体系、人才梯队。鹏华指数团队深耕细作,在产品创新方面不断发力,深挖具有长期投资价值的赛道,积极建立差异化投资工具,在指数研究和布局、行业研究、量化策略开发等方面积累了丰富的投资经验。截至2023年2月10日,鹏华股票类ETF总规模为248.92亿元。

注:本文选自国信证券于2023年2月21日发布的研究报告《行业高质量发展,创新出海可期——鹏华中证港股通医药卫生综合ETF投资价值分析》。

分析师:张欣慰 S0980520060001

联系人:刘璐

风险提示:市场环境变动风险,统计结果基于客观数据,不构成投资建议。

本篇文章来源于微信公众号: 量化藏经阁