给当下的可转债估值

给权益资产估值,方法五花八门,没有标准答案,如一千个人心中有一千个哈姆雷特。

今天无意翻到可转债平均收益率数据,联想到曾经的“国债收益率—股票PE中位数倒数”估值方法,尝试套用给可转债市场估值。

一、思路

十年期国债收益率一般被定义为市场无风险收益率的基准。

而资本又存在从低收益市场流向高收益市场的天然行为属性,理想模型下,当十年期国债收益率升高时,国债会吸纳资本,造成其他市场资金流出造成下跌,反之亦然。

所以,试用十年期国债收益率与可转债平均收益率,给可转债市场估值。

二、整理数据

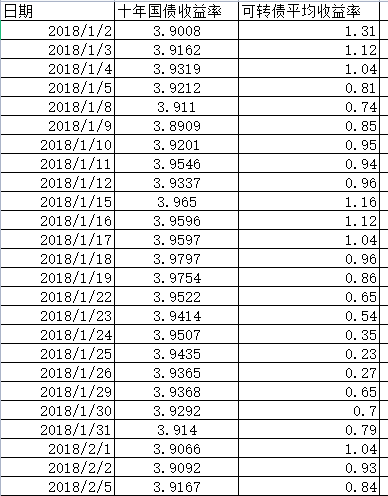

数据范围由2018/1/2至2023/5/5最近一个交易日,

从网上分别获取十年期国债收益率和可转债平均收益率,共计1295个数据。

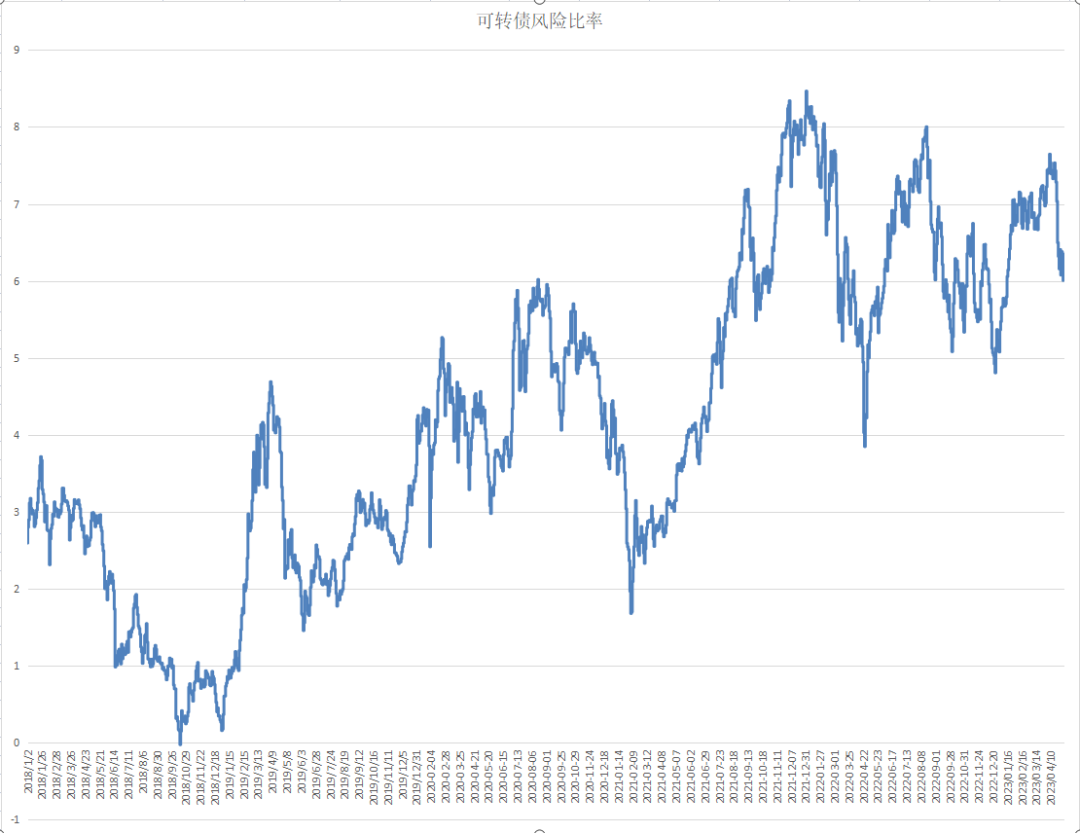

然后用十年期国债收益率减去可转债平均收益率,差值暂且称为风险比率,风险比率越大,说明十年期国债越有吸引力(相对而言可转债越没吸引力),可转债市场越高估。简单绘图。

这个图好像看不出什么,我们再叠加可转债等权走势

可以看出风险比率走势与可转债等权走势具有强相关性,试对比其他估值方法,如凌波大神使用的平均双低。

如图中红色的2019年6月10日等权指数1081点(平均双低128.71),和2021年2月8日的1408点(平均双低150.19)的估值是差不多的。

又如紫色的2020年9月28日的等权指数1455点(平均双低147.44),和2022年4月26日的1779点(平均双低188.51)的估值是相当的。

在这些位置后面都出现了一定的涨幅,但用后一个数据的平均双低来说已经高估了,可见简单采用平均双低估值的话可能存在一定的局限性,从这个角度看,并不是等权指数越大,平均双低越大,估值就越高。

三、数据简单运用

从上图可以看出,风险比率从0至8%之间震荡。

分别提取20、40、50、80百分位的数据,如图

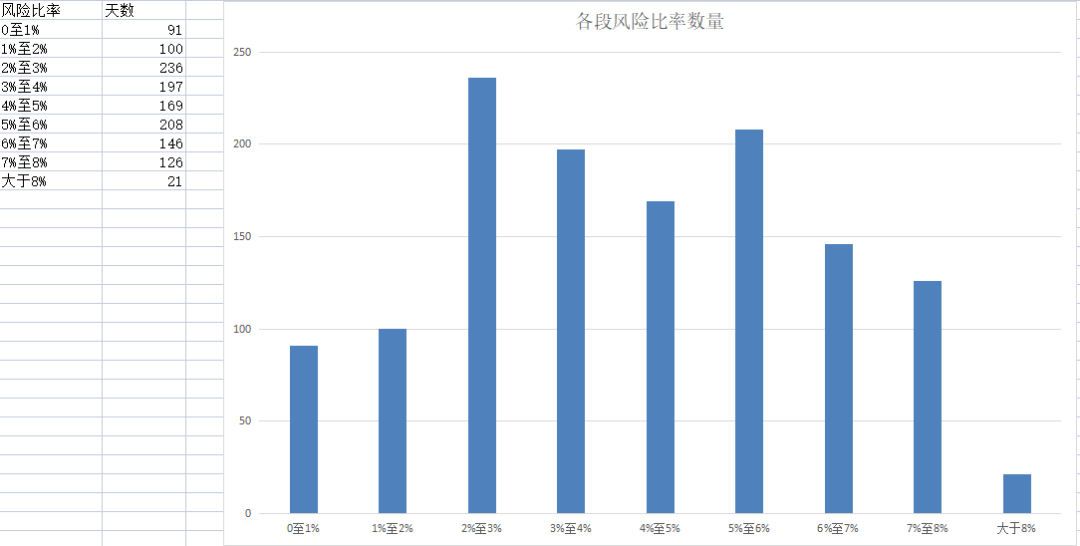

我们再以1%为间断分别统计一下数量。

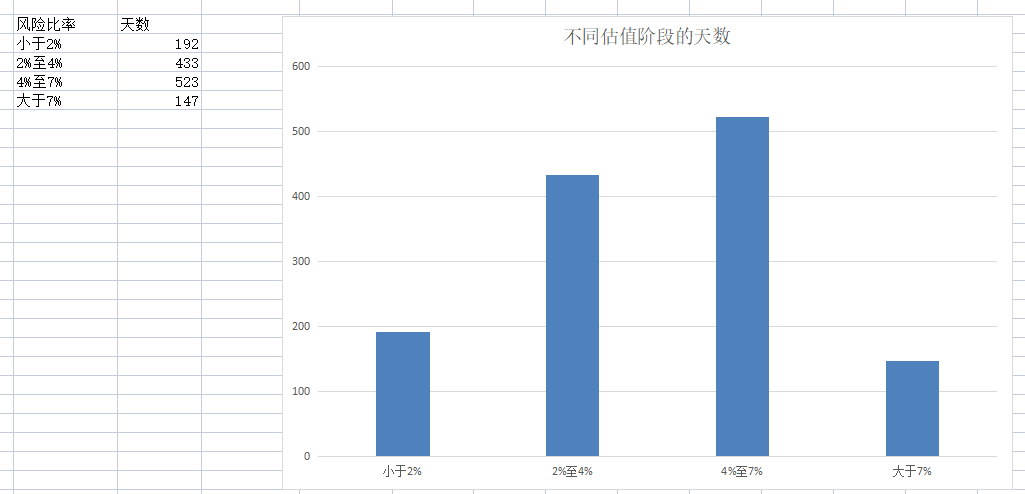

可以看出,大部分时间都是在2%至8%之间震荡的,这又进一步给我们缩小了实际用到的估值范围。可以简单运用一下,可否用2%至8%来分段分别控制持有可转债的仓位呢?我们寻找一个橄榄型的数据模型,极度低估和极度高估的少数,偏低—合理—偏高是常态,大概分为四段,如图

如,当风险比率大于7%时,可转债市场处于高估阶段,逢高减仓或空仓。

当风险比率4%—7%时,可转债市场处于估值合理阶段,持有大部分仓位。

当风险比率小于在2%至4%时,处于低估状态,适量加仓。

当风险比率小于2%时,处于极度低估状态,满仓。

而当前5月5日风险比率为6.0038%,处于历史以来77%的位置,在中间偏上位置,大家根据自己的风险承受能力能给予多少仓位呢?

四、一些联想

在股票市场,近十年平均PE大约是25倍,倒数1/25即股票市场4%的收益率为合理估值。而18年至今可转债市场平均收益率为-1.12%,似乎-1.12%是可转债被大众普遍接受的估值,足足比股票市场高出5%,这大概是可转债下有保底、上不封顶的特性给予这5%的溢价吧。

以上是个人的一些思路,欢迎大家一起交流。

关注集思录微信

特别提示

本文不构成任何投资建议,仅为信息分享。任何因本文导致的投资行为发生的亏损,本公众号及作者概不承担任何责任。

集思录(www.jisilu.cn)是一个以数据为本的投资理财社区,专注于新股、可转债、债券、封闭基金等数据服务。我们的理念是在保证本金安全的前提下,使资产获得稳健增长。

快捷查询:

搜索微信号“jisilu8”添加我们

回复“新股”学习申购新股基础知识

本篇文章来源于微信公众号: 集思录