夜深人静,孤身一人,打开手机...

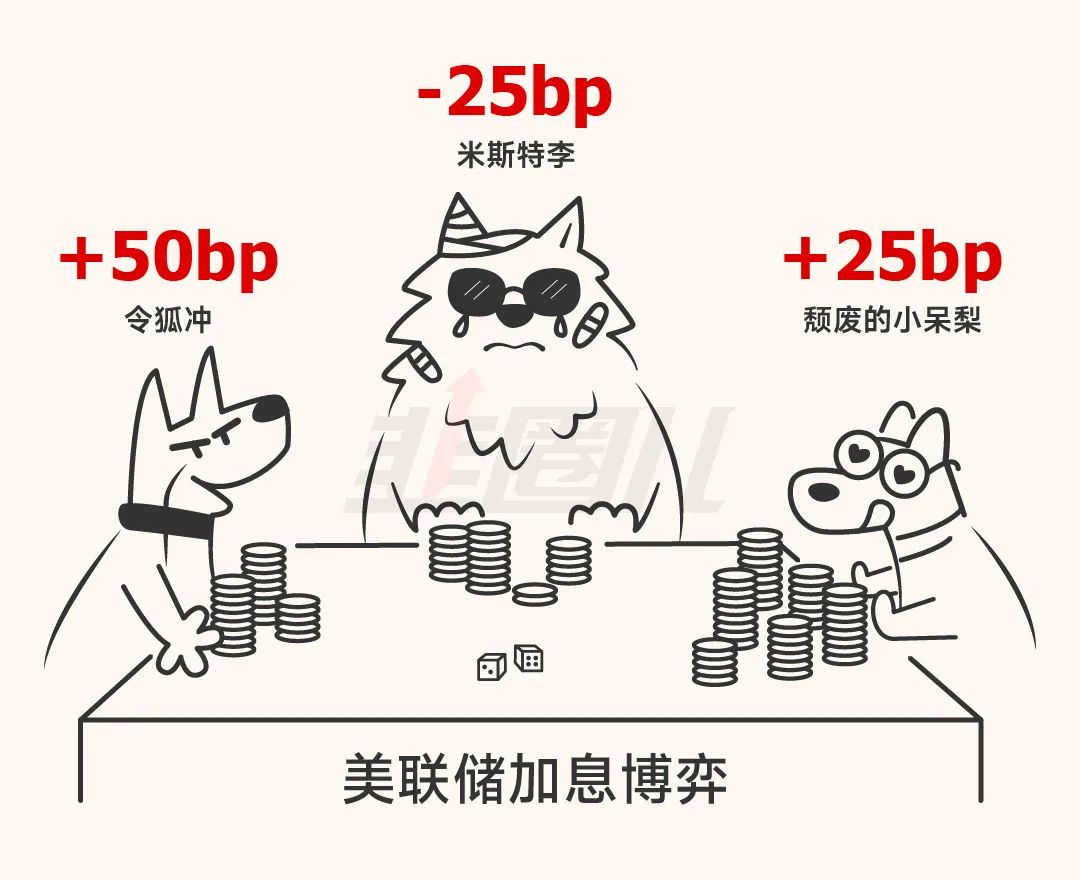

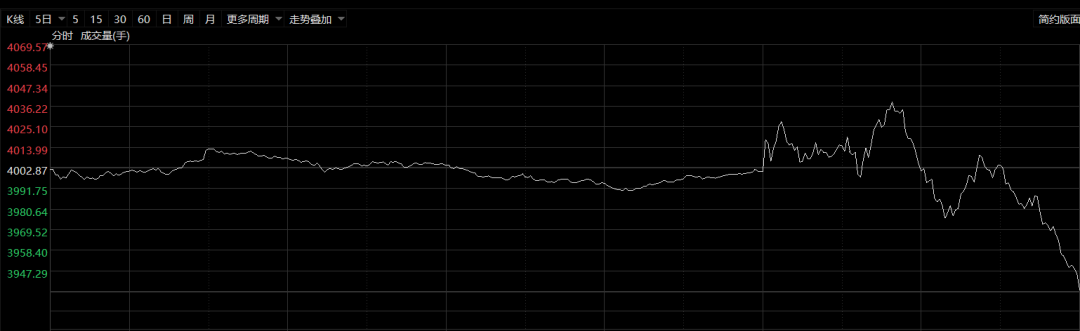

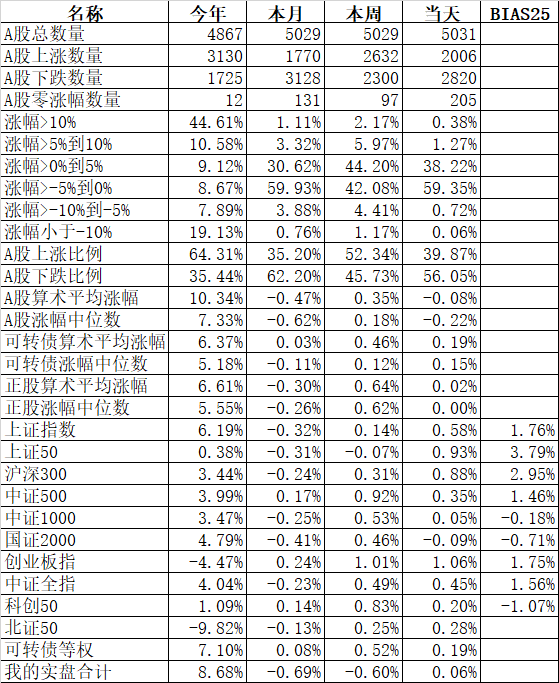

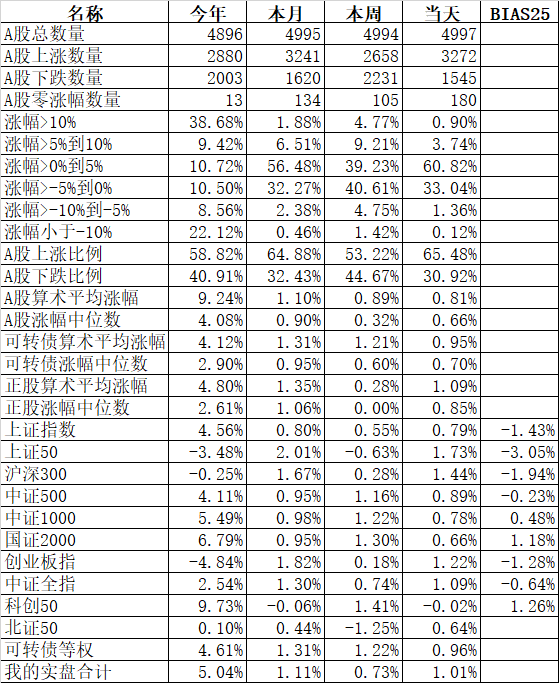

一只狗看见了狗粮,就开始流哈喇子,这叫本能,不需要训练。如果让狗粮和铃声同时出现,重复几次,狗单独听到铃声就开始条件反射的流哈喇子,已经将铃声和狗粮联系了起来。100多年以后的今天,无数市场分析师、金融客像一条条并不可爱的修狗,伸着舌头围在美联储、围在鲍威尔和耶伦两个人周围。我本人是不懂宏观的,也没有了解的兴趣,但也被迫成为了狗子中的一员。昨天上午,我、米斯特李和令狐冲分别对昨晚联储的加息力度做出了预测,米斯特李下注,美联储降息25个基点。他的想法跟马斯克一样,很朴素很纯粹——“救救新能源”。众所周知,米斯特李心爱的高成长、高景气赛道,估值都不算低,对利率的要求很高。在DCF折现法下,无风险利率越低,分母端的折现率低,可以支撑起当前更高的公司价值,所以更高的“估值”是合理的。但真降息也不可能,那样市场会觉得中小银行危机比想象的大,进而引发更大的恐慌。所以我在令狐冲的预测上打了个折,25个基点也是市场主流机构的预测。在联储透露出“停止加息”的可能后,昨晚标普500一度上涨。但同一时间,联储主席鲍威尔和财政部长耶伦对银行系统的表态截然相反,前者表示“会利用所有工具保证向银行系统和储户存款的安全”;后者表示“当前不考虑将联邦存款保险的范围扩大到所有存款”。两人一手胡萝卜,一手大棒,又把市场快速的锤了下去。本以为今天的A股会大开大合,但一如前几日的剧本,AIGC继续向上,新能源继续吃瘪,枯燥且乏味。有的时候,看各路投资大V、时报小编每日绞尽脑汁复盘行情,寻找市场上涨下跌的理由,颇有“为赋新词强说愁”之感。市场在长期是有效的,短期是随机的,每天的工作和生活已经很疲惫了,就在下班之后放过自己好了。曾经,霍华德马克斯和沃伦巴菲特一起吃饭,老巴说道,“值得我们关注的信息应当具有两个特点:一个是重要,另一个是可知。投资者们对宏观、未来非常关注,因为它左右着市场运行的规律,很重要。巴菲特很少把宏观因素作为投资决策的依据,霍华德马克斯在橡树资本也是一样,「真正的价值投资者」都是自下而上的。去年11月,哥大商学院举办了一年一度的格雷厄姆-多德早餐会。伯克希尔哈撒韦的接班人托德康布斯聊到了自己和巴菲特工作的日常,他们每周聊聊具体的投资事宜,玩预测公司未来发展走向的游戏(不是股价K线走势)。巴菲特关心的是,标普500成分股有多少会在未来12个月内拥有15倍PE,有多少企业在5年内有90%的概率赚更多的钱,有多少企业在未来五年内有50%的可能实现7%以上的复合增长(约翰涅夫也是寻找7%以上的增长)。即使在去年动辄“通胀”、“加息”、“自上而下”的环境下,巴菲特和托德康布斯几个小时的谈话中提到“通胀”的时间也没有超过几秒。海康威视董事长和董秘在当时的业绩说明会上,表达过这样的观点:“宏观对企业的影响可能是非常大的,企业好或不好,很多取决于宏观、行业、产业、竞争环境等因素,越大的企业受到宏观的影响越大。但在微观上企业可以做很多事情,比如去年对我们影响最大的是缺芯,在缺芯、供应链混乱时如何快速响应?”「宏观我们只能承受,微观才能又所作为」,对投资者来说,最好还是减少这些信息的干扰。在当前这个时点,如果不知道怎么办,看看韭圈儿APP的恐贪指数,刚涨两天,又™贪婪了。

风险提示及免责声明

文中观点仅供参考,不构成投资建议。基金有风险,投资需谨慎。

本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。

本篇文章来源于微信公众号: 韭圈儿

本文链接:https://kxbaidu.com/post/%E7%BE%8E%E8%81%94%E5%82%A8%E6%91%87%E6%91%87%E9%93%83%E9%93%9B%EF%BC%8C%E5%B8%82%E5%9C%BA%E5%B0%B1%E5%BC%80%E5%A7%8B%E6%B5%81%E5%8F%A3%E6%B0%B4.html 转载需授权!