说说轮动策略的失效

又是全市场下跌的一天,只有上证50微涨了0.03%。

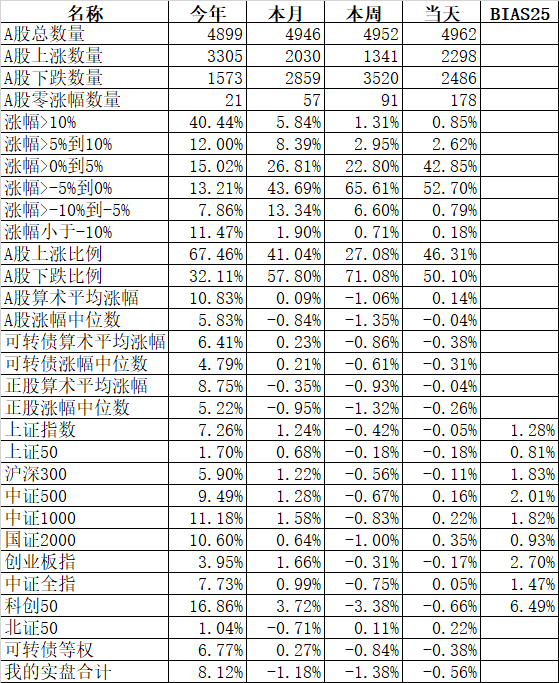

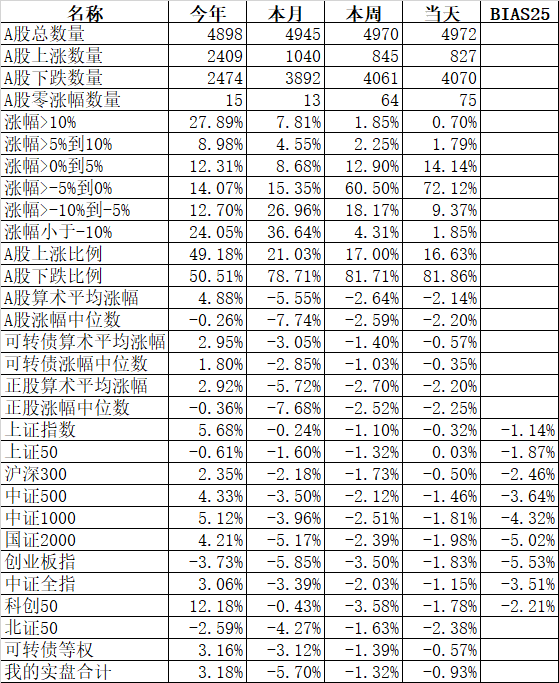

主流宽基指数中又是国证2000领跌1.98%,创业板指跌1.83%,如果算上北证50,那么今天跌的最多的北证50跌了2.38%,今年除了科创50涨了12.18%外,三小指数(中证500、中证1000、国证2000)分别上涨了4.33%、5.12%、4.21%,算是除了上证指数外比较好的了。

北证50还是起不来,去年底成立的北证50基金,从30亿缩水到8个亿不到。如果看估值,肯定比沪深两市更值得投资,但就是因为高高的门槛使得北证流动性堪忧,在加上重仓的偏新能源。

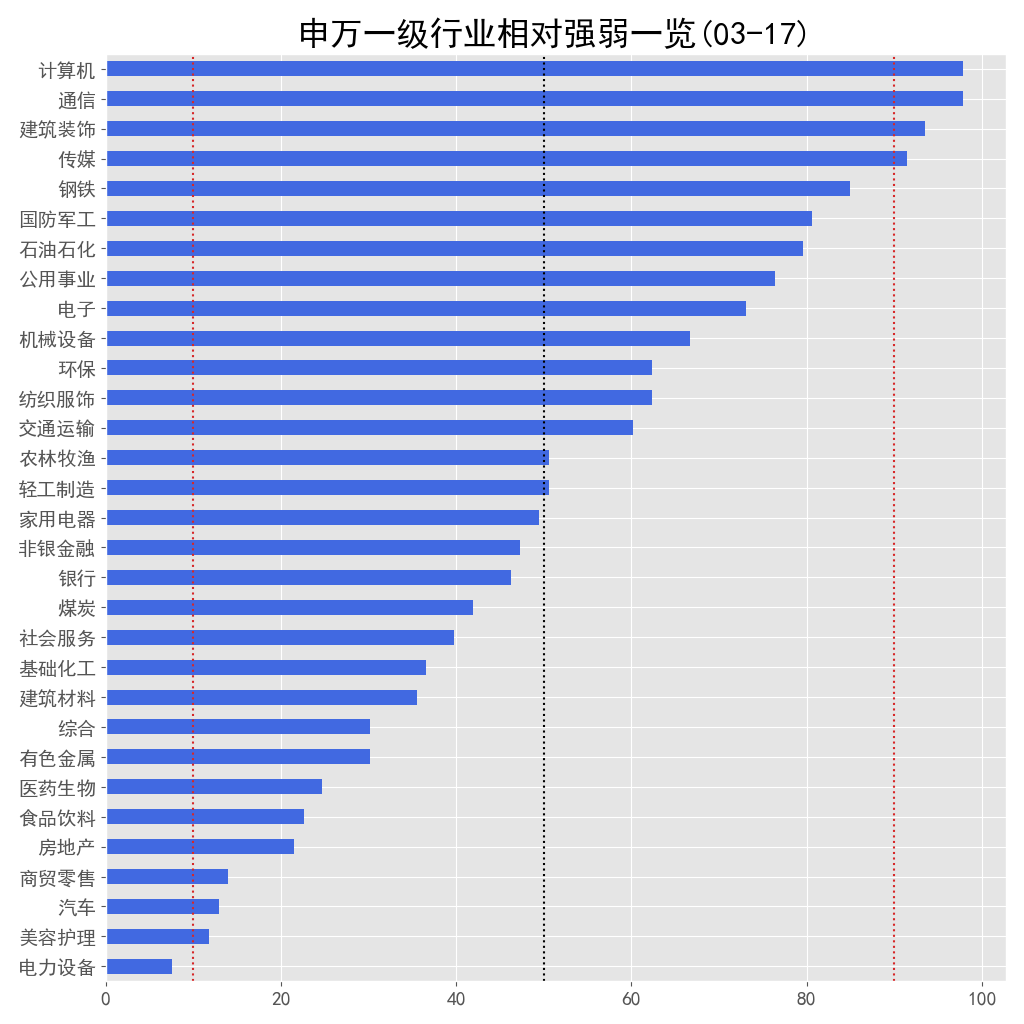

申万一级行业指数中领涨的又是传媒,涨了2.42%、银行涨了1.69%、美容护理涨了1.48%;领跌的通信跌3.08%、电力设备跌2.93%、电子跌2.80%。今年领涨板块开始分化。

个股还是涨少跌多,827只个股上涨,4070只个股下跌。涨幅中位数-2.20%。经过今天一跌,今年个股的下跌数量大于上涨数量,涨幅中位数变成负的0.26%了。

北上资金今天继续流出,沪股通净卖出16.44亿、深股通净卖出32.73亿,合计净卖出49.17亿。估计和人民币汇率也有一定的关系。

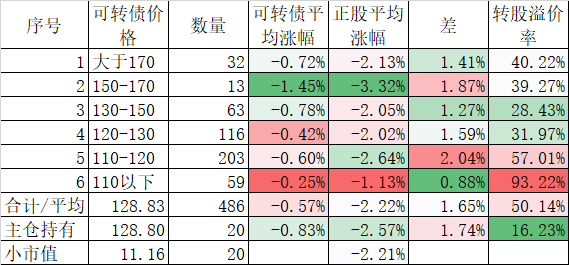

今天全市场A股跌幅中位数超过2%,可转债算是非常抗跌的了。486只可转债平均下跌0.57%,对应的正股平均下跌了2.22%。

4月份第一天创历史新高,但从此就一路下滑,到今天这个月跌了5.70%,而可转债等权指数只有跌了3.12%,严重跑输等权指数。

在可转债里轮动,当然目标是跑赢可转债的等权指数,如果你是大资金,可以用转债指数作为目标,但转债指数被规模大的银行债绑架了,对小散比较合适的对标对象还是可转债的等权指数。今年1月份跑赢了0.56%、2月份也是跑赢了0.56%,3月份跑赢了1.20%,到了4月份跑输了2.57%,把前面3个月的跑赢全部吐了出来。

跑输了就要找原因,连续3个月跑赢,把阈值逐步从130元提高到150元,其实更多的是涨上去后没卖出,到了这个月,前期涨的好的债很多都跌的更多。要每个月跑赢是很难的事情,但至少跑输的时候差距不要太大。

那为什么轮动会产生跑输现象呢?举个例子,我们用低价策略,买入价格最低的一组转债,等上涨了后卖出轮动。逻辑上非常硬,但问题是如果所有的可转债质地都一样的,那么低价当然有优势,但如果碰到的是搜特和正邦这样的转债,因为大家担心违约,所以即使价格再低,也不能保证它一定比其他转债有优势。再说一个低溢价策略的事情,一般来说,涨的越好的可转债,到了高位,溢价率肯定会缩小,也就是转债的涨幅跟不上正股的涨幅。这样价格越高,涨的越快,溢价率越低。这就是低溢价策略的逻辑。但如果有可转债出现反转,即涨的太快而因为某种利空被放大导致大跌,这就使得低溢价策略失效。总之你因为这个因子暴露而跑赢可转债市场,也有可能外界或者内因有变化导致反向跑输。

针对这次跑输,我觉得还是应该适当降低阈值,雪球上我有个130阈值的微辣组合,也没怎么打理,今年依然还有5.32%的收益率,4月份也只有回撤了2.20%,只不过市场一好是否能耐住寂寞,130低阈值虽然回撤降低,但副作用是在市场好的时候的收益率也会降低。另外我觉得虽然量化是无脑的,还是应该剔除一些明显下跌趋势的转债,就像我当时手工剔除搜特转债和正邦转债那样,否则这两个债的排名是很前面的。

轮动策略短期失效是常事,正因为有短期失效,才能使得长期有效。一个永不失效的策略,一旦失效起来会影响很大。在失效面前保持良好的心态最重要。

蓝盾正股今天跌到了0.48元,全市场最低价格,但蓝盾转债竟然还有330%的溢价率,全市场第一溢价。明天是蓝盾的年报公布日,按照惯例今天晚上就应该出来,一出来就涉及到退市。但到现在还没看到。蓝盾转债真的要向当年的南航认沽权证那样大炒末日轮?

本篇文章来源于微信公众号: 持有封基