跑输指数的基民,只因还在还债中

这届基民的 2023 年,真惨。

我说的这届基民,大体是以 2019 年开始入市计算,迄今最长的基龄也就四年多。

为什么说惨?

因为他们终于遭遇了许多老股民曾经经历过的悲剧:赚了指数不赚钱。

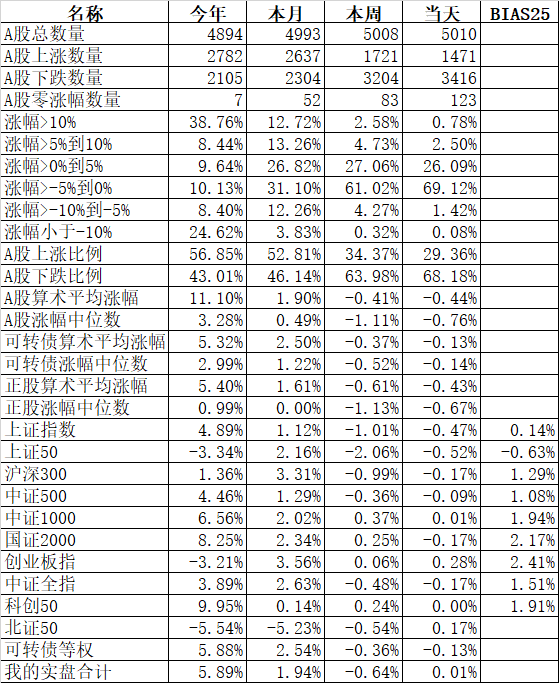

2023 年的股市到底如何?如果我们以宽基指数来看,其实还行。

哪怕最颓废的沪深300指数,今年迄今还上涨了3.23%。如果将派息因素考虑进去,300 全收益的同期涨幅更达4.12%。

但对基民而言,却依然是整体亏钱的一年。

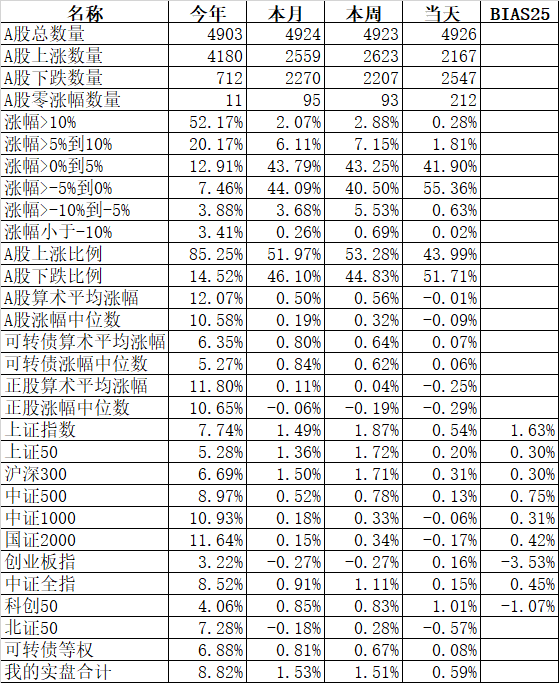

下图是中证偏股基金指数(黑线)和沪深300全收益指数(红线)今年迄今的走势对比,沪深300指数虽然近期也经历了收益回吐,但连 3 月中的那个低点都没跌破。

与之相比,偏股基金指数截至 5 月 9 日的今年迄今收益就是-2.75%,加上 5 月 10 日的,恐怕还要继续沉沦。

长期来看表现相对更强的万得偏股基金指数也没好到哪里去,截至 5 月 9 日的今年迄今收益是-1.91%。

为什么宽基指数都在赚钱,而基金整体不赚钱?

其实还是“还债”。

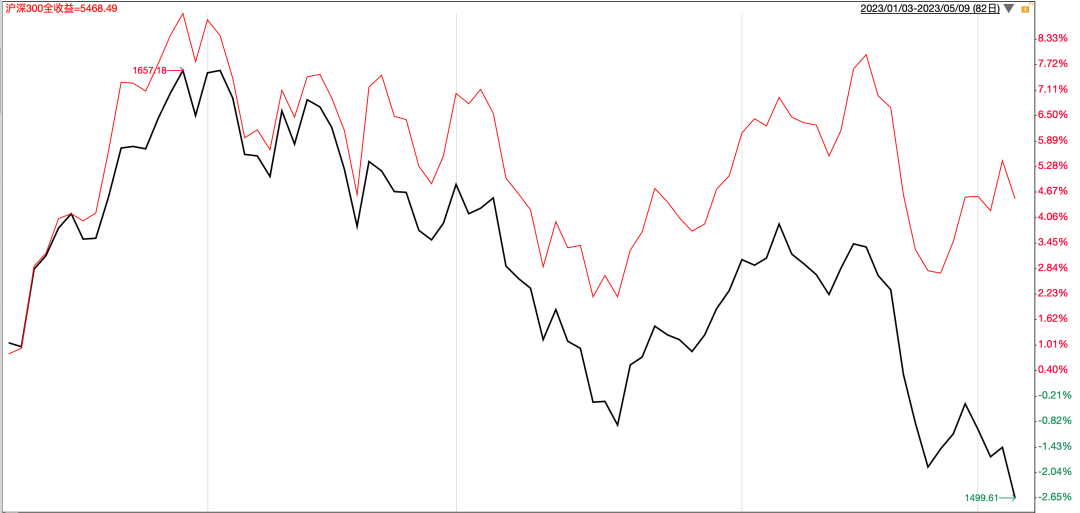

下表是国证六风格指数的表现,可以看到今年迄今除了小盘成长,中盘和大盘成长都是拉胯的——尤其是中盘成长。

对于 2019 年后进入市场的基民,绝大多数恐怕是被“成长股”投资理念“喂大”的 。

2019 年和 2020 年,市场追捧的是食品饮料、医药医疗为代表的核心资产,从风格上来看,是“大盘成长”风格。

2021 年,市值下沉,大量资金涌入新能源板块,中盘成长风格受宠。

至于低估值的“价值股”是什么?这届基民绝大多数是不知道的。

然而,在 2019 年至 2021 年,基民跑赢沪深300指数有多轻松,那么随后的郁闷就有多强烈。

2022 年,A股普跌之下,大盘价值抗跌,其实初现峥嵘。

但这种“峥嵘”是以抗跌体现,对绝大多数普通基民,怕是根本不会注意到。

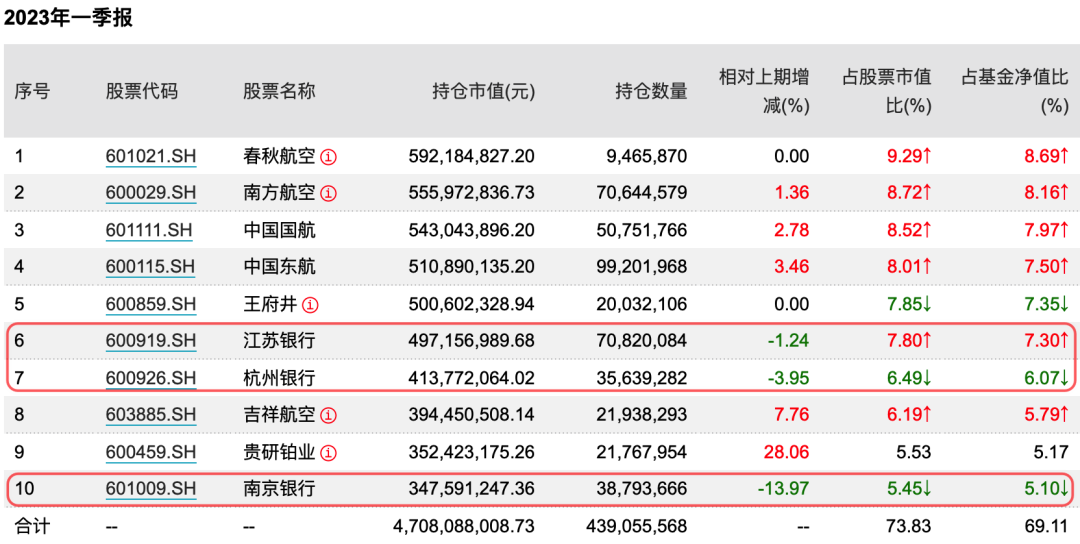

当然,不是所有基民都不会注意到,比如林英睿的持有者,在享受广发睿毅领先2022 年两位数正收益时,多少也会关注到他持有的城商行;

比如姜诚的持有者,在享受中泰星元2022 年正收益的同时,也会关注到他竟然一不小心成了工商银行第一大基金类持有者,力压一众银行类指数基金。

但会选择林英睿和姜诚的基民,本身就是小众,就是对低估值价值投资有兴趣的“非主流”基民了。

是的,对于新基民,我建议不要老是把精力花在花哨的新概念上,比如新能源,比如 ChatGPT,而是能花点时间,了解一下 A股和基金那么多年的历史,至少要知道 A股的涨涨跌跌周期,知道一些 A股当年的“牛股”逻辑。

比如,著名的 2003 年的“五朵金花”,即煤炭、汽车、电力、银行与钢铁,但凡了解一点这五朵金花,其实你对于 2021 年的煤炭和新能源行情,近期的银行股行情,就不会太过陌生了。

当然,知道是一回事,接受一回事。

新基民,往往是投资“圣杯”的追求者,总追求一招鲜,希望简单一招能够赚大钱。

但投资市场,从来是复杂的,光光是成长和价值的轮回,就折磨多少英雄好汉。

我并不否认,许多优秀的成长流基金经理,是能耐得住寂寞,享受过 2019 年 2020 年的疯狂,也甘于 2021 年、2022 年乃至 2023 年继续坐“冷板凳”。

但作为基民,你确定你能受得了这样一坐三四年的冷板凳?

为什么我一直建议诸位多关注均衡流基金经理,其实就是为了追求“东方不亮西方亮”。

以前,和一些基金经理聊过,他们为什么在哪怕 2019 年至 2020 年的行情中,还是要坚定的持有金融股。

其中有一位出身保险资管、从业年限很强的基金经理说了一句很有意思的大实话:金融股在沪深300指数中权重很高,要提防金融股崛起时没有仓位大幅跑输沪深300指数的悲剧。对于将沪深300指数作为基准,并且许多机构客户也有此要求的基金,这显然是一个很朴实无华的“智慧”。

一个普通基民,其实也该吸取下这种思维。

某种程度上,我觉得一个基民应该是以“指数加强”的心态去配置基金。在确保对 A股市场整体配置相若的前提下,再部分优化。比如著名的核心+卫星策略,其实就是一种思路。

其实我每年末的 EarlONE 策略,也是类似的思路,只不过表现上是 12 只均分的形式。

但仔细看,其实也是类似,放了中泰沪深300指数增强、万家中证500指数增强和招商中证1000指数增强三只指数增强基金,就是为了确保对 A股的整体表现不会太离谱,再放了中欧量化驱动和博道远航两个力争跑赢万得偏股基金指数的量化基金(风格偏大盘成长),又放了招商量化精选来主动量化追踪中小盘股,就是为了确保基本盘在各种风格上都有一定的覆盖。

赚了指数不赚钱,痛不痛?

痛完之后,你可有想过改变,真正建立一个均衡的组合,以应对不同的风格轮动?

本篇文章来源于微信公众号: EarlETF