当基本面量化遇上半导体,指数增强还能这么做!

说起量化,这两年大家应该都非常熟悉了,这个原来小众的东西越来越出圈。

一方面是因为基础设施越来越先进,包括计算机的算力、数据的丰富度;另一方面则是因为近些年来部分量化产品确实做出了非常可观的超额收益,大家热情很高。

但是目前市场上大部分量化更多还是针对宽基指数的,针对细分行业的并不多。

这里是有它一定原因的。首先,细分行业的弹性本来就比较大,“量化”的需求之前并没有那么大。

其次,细分行业的成分股并不一定有那么多,在小池子里总结风险特征,很容易出现“过拟合”的现象。

不过,有些基金公司为了给投资者提供更多更好的工具,也在这块做了不少的尝试,你别说做得还非常不错,确实跑出了明显的超额收益。

比如前段时间北落访谈过的嘉实基金刘斌,他就有产品是将量化模型运用到半导体主题上的,嘉实中证半导体指数增强(A:014854;C:014855),它也是现有的被动指基、增强指基中唯一一只以此指数为基准的基金。

我上周有空就认真听了下北落跟他的访谈,并且看了不少资料,对这个产品、这位基金经理又有了更深刻的了解。

在量化基金的盛夏时节,刘斌的发言直达本质,展现出了一位行业老人,在经历数轮牛熊切换之后的平静和淡然。 嘉实中证半导体指数增强确实是好工具,大家可以多关注。

出身中科院的刘斌是量化投资的老人,2006年在A股第一轮大牛市的前夜入行,经历了历史最大牛市的狂热和最惨熊市的幻灭。

在熊市的洗礼后,很多基金公司都意识到组合管理和风险控制的重要性,之前一直处于边缘的“量化”也逐渐摆到了台前。

2009年刘斌作为公募行业第一代“宽客”正式出道,开始实践量化红利策略,加入嘉实基金之后,担任主动量化相关的增强风格投资总监,同时管理社保组合。

相较私募量化和公募主动权益,公募量化的处境一直以来都有些尴尬。

公募有很多合规限制,没办法像私募那样做高频交易;量化的打法又不像传统主动权益那样做深度的基本面研究。

夹在中间的公募量化怎样才能闯出一片天地,困扰了很多选手,也让刘斌掉过不少头发。

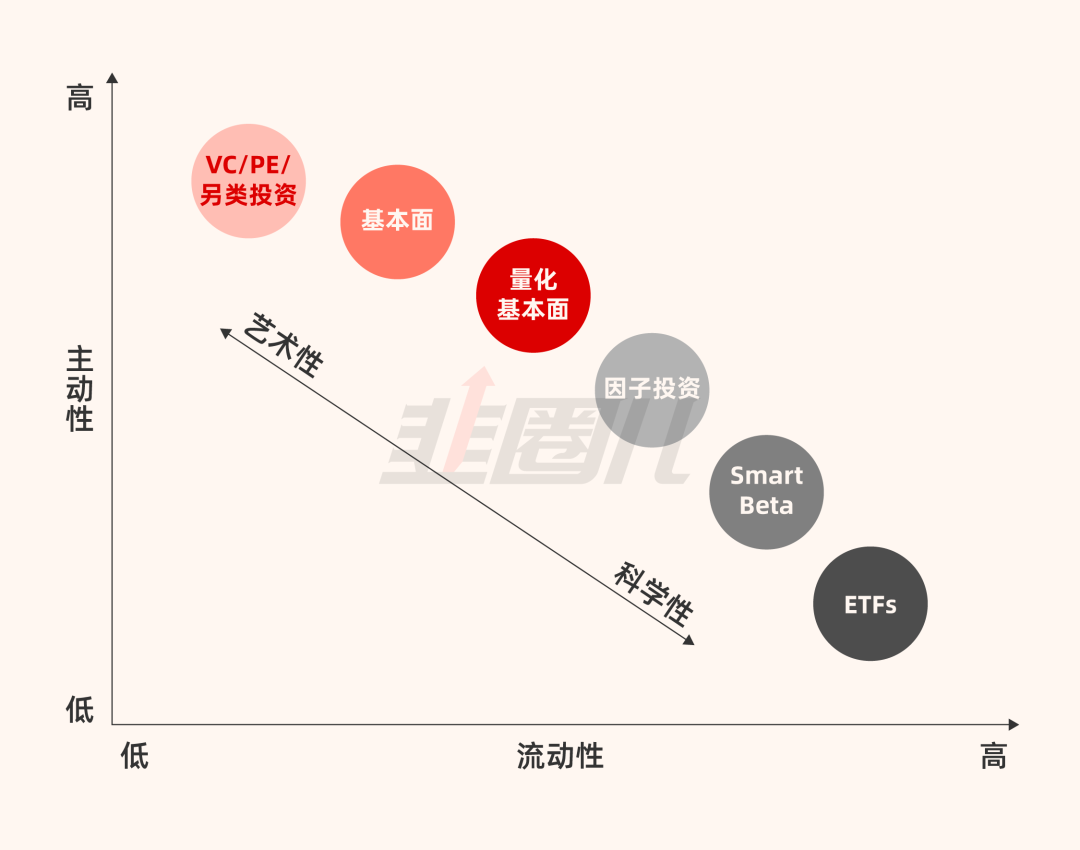

刘斌的这个产品做的是基本面量化,不过说起基本面量化是比较虚的,我简单给大家介绍下公募基金策略的划分,大家可能会对这个产品有更加清晰的认识:

普通指数策略、smart-beta策略、多因子策略,基本面量化策略、基本面策略。

不论是从基金数量上看,还是从资金规模上看,指数策略与基本面策略都是过去非常主流的策略。

不过这几年里smart-beta策略、多因子策略以及基本面量化策略的发展也是突飞猛进。

基本面策略和普通指数策略比较好理解。

基本面策略主要基于基金经理对行业以及个股的判断,而普通指数策略就是跟踪指数,力争获得与指数相对一致的投资收益。

相比普通的指数,smart-beta指数希望更“聪明”一点,它在指数的基础上做了更多的优化,加了一些因子。

多因子策略则更主动一点,与smart-beta策略的主要区别就是因子数量更多。

比如包括估值因子、财务质量因子、成长因子、市场因子、分析师预期因子。

不过与smart-beta相比,多因子策略的一个最大的不同就是,我们无法得知这些因子的计算模型。

接着就是基本面量化策略了,这个策略最大的不同,我觉得在于两个方面,“基本面”和“逻辑”。

smart-beta与多因子策略依靠计算机根据模型做交易,基金经理的工作重点是需要定期对模型进行调整。

而基本面量化策略除了考验基金经理的建模能力,还对基金经理及背后团队的基本面研究水平提出了要求。

基本面量化更注重底层逻辑。

现有半导体指基所跟踪的指数里,不少都是国证半导体芯片指数、中证芯片产业指数等,这些指数的成分股较侧重于芯片设计、半导体设备类企业,成分股结构与当前大A半导体行业结构相对更接近。

但中证半导体产业指数只有40只股票,在这样一个小池子里总结风险特征,就容易出现上面我说的“过拟合”现象。

在短时间内,我们能找到很多理由去解释表现良好的股价,但这些论据可能禁不起推敲,也可能与商业常识相悖,如果引入模型之中,可能造成整个投资的失败。

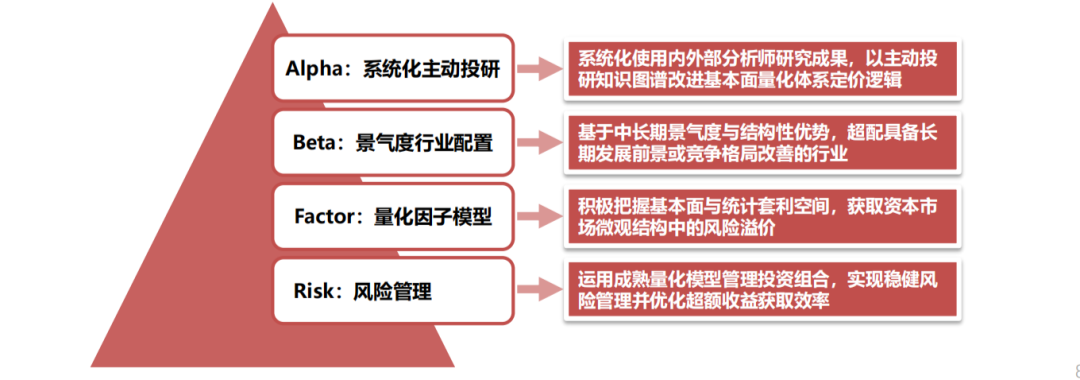

对此,刘斌和他的同事们思来想去,最终完善了这个“基本面的系统化投资”的投资框架。

什么意思?

其实就是在常见的量化模型管理风险和多因子策略的基础上,融入嘉实基金多年积累下来的基本面研究成果。

在刘斌的量化模型里,基本面信息主要可以分为三类,第一类是行业景气度,第二类是卖方研究员的定价逻辑,第三类是基金公司研究员作为买方对个股的预测。

他们希望通过内部研究数据生成一套内部研究员的盈利预测因子,补充到整个研究体系中,实现量化团队对公司基本面信息的使用,让每一笔投资更符合商业常识和投资逻辑。

刘斌就像一个量化+主动权益的结合体,一方面要反复迭代模型,更新数据;一方面又要研究企业的基本面,追踪公司的营收数据。

虽然辛苦一点,但好在钱赚得是能力范围内的钱。

目前刘斌在半导体上游设备材料拿得要更多一些,因为国产化卡脖子的现实太紧迫,这几年晶圆厂逆周期扩产,从业绩表现上看,确实也比较给力。

随着现在半导体周期有见底的迹象,刘斌也会持续、有序地向周期触底的方向做切换。

最终的目的,就是想取量化之优,择基本面选股之长,达到取长补短、收益持续的效果。

必须说明的是,半导体本身是一个弹性比较大的行业,能通过趋势交易把握半导体行情转换的节奏,赚到大钱并落袋为安的难度也就更高,有这个能力的投资者更是少之又少。

相比之下,做逆向的风险收益要理想得多,尤其是半导体周期成长的特征如此明显,在周期底部通过逆向定投积累筹码,等待基本面的回归,股价回到相对高位之后适当止盈,最后的效果不会太差。

本篇文章来源于微信公众号: 韭圈儿