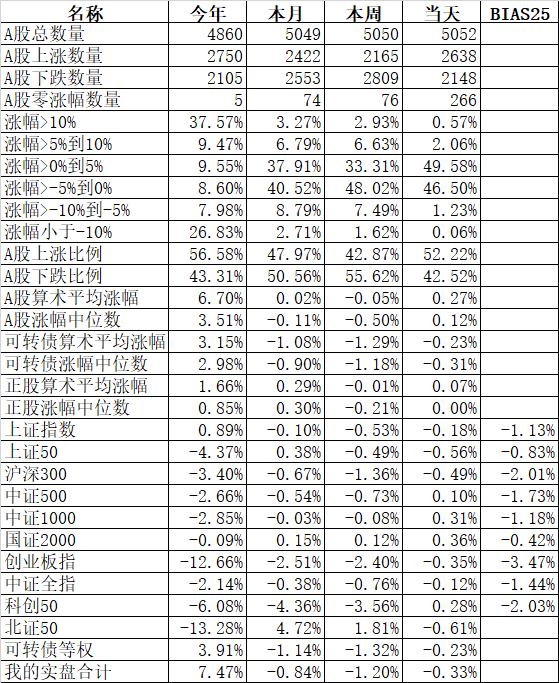

退税:关于个人养老金到底值不值?

参与个人养老金到底是否划算,假设博格税率是20%,博格25年退休之后才能提取账户里面的钱,提取的时候还要缴3%的税,另外投资养老Y份额年化收益是10%的话:

(1)投资12000块钱25年后是:12000*(1+10%)^25=12000*10.83=13万,提取的话需要缴纳3%的税率,13万的3%就是3900块钱税。

有人说你现在节省2400块钱的税,退休之后还要补3900块钱税,所以不划算啊。问题一个是现在的2400,一个是25年后的3900,假设用3%的贴心,25年后的3900块钱贴心到现在就是:3900/(1+3%)^25=1860块钱。

(3)如果不通过养老金账户投资,这个倒是随时可以支取,问题要缴纳2400块钱的个税,12000块钱缴税之后就是9600块钱, 投资9600块钱25年后是:9600*(1+10%)^25=12000*10.83=10万,起初没有享受税收优惠,支取的时候也不需要缴纳3%的税了。

大家觉得,哪种划算呢?

新西伯利亚

我觉得部分人算来算去魔怔了,一年就12000[文]额度,纠结啥信誉不信誉的,只在你投资组合里占[章]微不足道的位置,起码是一种新的投资方式,丰富[来]点投资品种,相信一下又如何?起码省税是实打实[自]的。

骆驼1978

每年都10%复利,确定能够做到?

就这样了吧

我不到30岁,预计70岁退休,这个产品对我而言就是个40年的大封基,而我甚至不知道自己能不能活到退休。

可比封基,三年期的是折价20(20年左右发的那些科创基金),再往前零几年有对半折的。即便以封闭债基做锚,一年期折价1个点,两年期折价两个点,线性的进行考虑对我而言折价40个点才有价值,就算砍半也得折价20个点才有价值,而我的纳税显然没有到这个程度。

而这个产品的折价远低于可比封基,流动性问题却大于可比封基,要不是官方发的产品估计能上反诈典型案例。

可转债专业户

去年底,在建行开通个人养老金账户并缴款,来认真回复一下这个问题:

1、开户有各种优惠,不少人可能是薅羊毛才开户的。印象里有好几百微信支付金。

2、12000总额度太过于鸡肋。富人看不上,穷人难有闲钱放几年、几十年。

3、国家政策是挺好的,但实际操作感受不大好。银行是明目张胆的占谨慎/老实人的便宜。例如同样一万元,我给我儿子压岁钱存平安银行3年固定利率是3.27%。而建行个人养老金账户,5年期,最高的只给了3.05%,明显不爽。更不爽的是买基金。现在支付宝、天天基金等申购费哪儿都是0.1%-0.15%,而个人养老金账户绝大部分不低于0.6%,说实话,吃了苍蝇一样。

4、对普通人来说,久期太长。时间本身就是最大的风险,如果用20年时间困住你的钱,虽然到时有点收益,但因通胀等原因到时购买力大幅降低,不一定是好事。

5、至于抵税,大部分人是很难最高抵扣的,未来个人所得税下降是很有可能的,收入不是特别高的人,抵税也抵不了多少。且以40岁为例,假设65岁退休,要交25年,某一年的钱只在当年抵了点税而已。

6、年轻时还是多争取存点资产。带点资本属性的优质资产才可能跑赢长期通胀或GDP的,啥储蓄属性的都会被铸币税等收割,只是有些人被割得更惨而已。

7、临近退休时间风险小、收入高的可以考虑。

凡事拉太长来看,收益都只是看上去很美,就像保险一样,算起来天花乱坠,实际并不漂亮。

总之,因人而已。要看自己的真实情况。虽然体验不佳,也不大认可,但我还是会继续交的。有时在股市、债市的盈利兑现了没地方去,就到处都丢一点当私房钱好玩。

符工

这个产品对于高收入群体和即将退休的群体还是不错的。高收入群体税率高,退的多,算下来年化收益率会高不少;即将退休的群体买入抵税,过几年就能取出来,算是套利了。

像我这样年轻且穷的就显得鸡肋了,抵不了多少钱,一放就是几十年,不可控因素太多,中国好像还没什么政策是延续30年不变的吧。

流花河

关键在用账户不能提前支取,参考社保医保,个人[1]账户是不是自己的说不准呀。

suz债券

不用想很多,这个合适不合适因人而异。即将退休的,个税交的比较多的,划算。我觉得我个人是个平衡点,离退休15年,个税30%,然后转入存定存3%,到退休一次性取出,年化6.7%。感觉是值得的,毕竟除了通胀风险没有其他的。其他人可以参考,以离退休时间和个税比例综合吧。不可能适合所有人的。

关注集思录微信

特别提示

本文不构成任何投资建议,仅为信息分享。任何因本文导致的投资行为发生的亏损,本公众号及作者概不承担任何责任。

集思录(www.jisilu.cn)是一个以数据为本的投资理财社区,专注于新股、可转债、债券、封闭基金等数据服务。我们的理念是在保证本金安全的前提下,使资产获得稳健增长。

快捷查询:

搜索微信号“jisilu8”添加我们

回复“新股”学习申购新股基础知识

本篇文章来源于微信公众号: 集思录