长城中证500增强:AI赋能,alpha稳健 | 开源金工

微信号:brucewei_quant

摘要

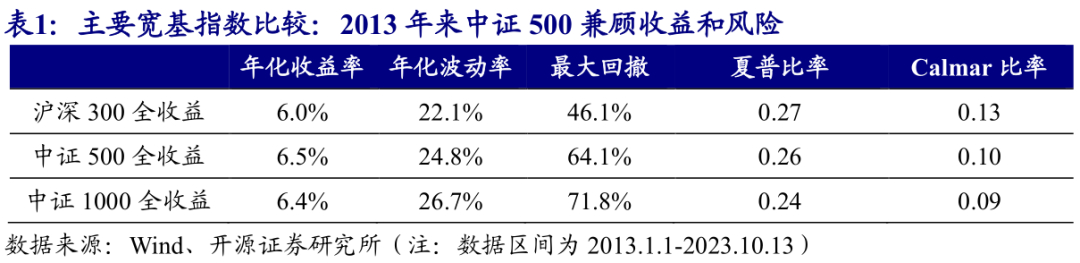

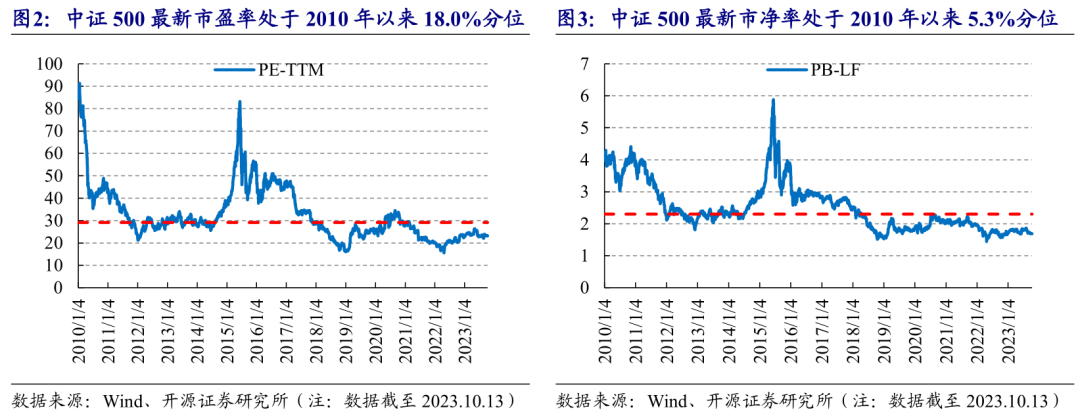

从估值来看,中证500目前处于历史估值低位。截至2023年10月13日,中证500指数市盈率为23.1,处于2010年以来18.0%分位;中证500指数市净率为1.68,处于2010年以来5.3%分位。

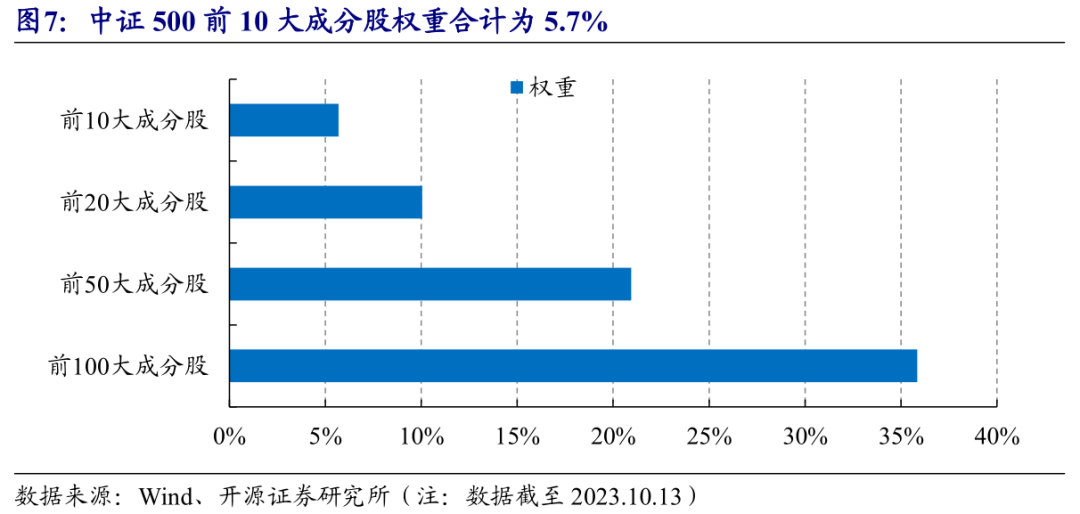

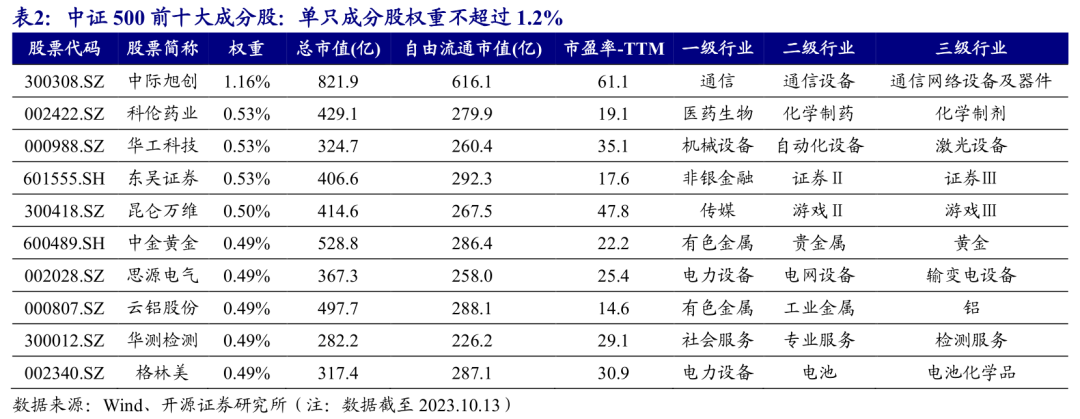

中证500成分股权重较为分散,受单一股票影响较小,也利于发挥量化选股的宽度优势。截至2023年10月13日,单只成分股权重不超过1.2%。中证500指数行业分布较为分散,各行业占比不超过12%,受单一行业板块影响较小。

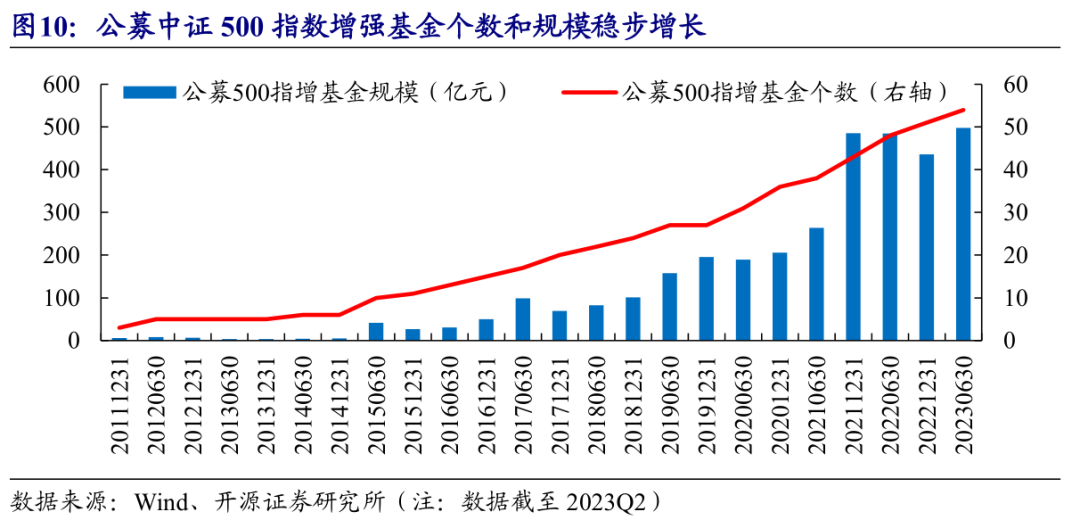

公募中证500指数增强基金个数和规模稳步增长,2022年规模增长稍有放缓,2023年规模重回增长趋势。截至2023年Q2,公募中证500指数增强基金共有54只,规模总计497.9亿元。

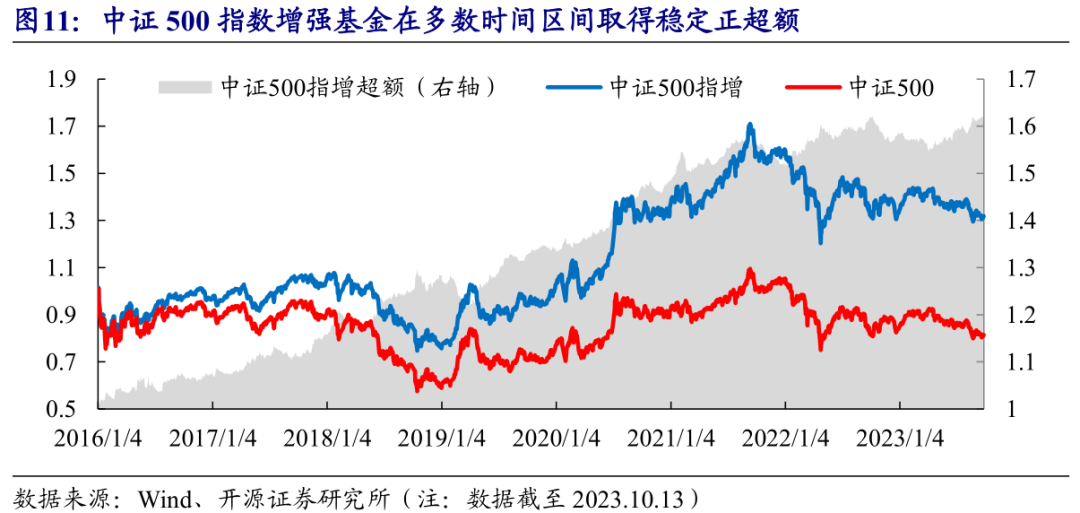

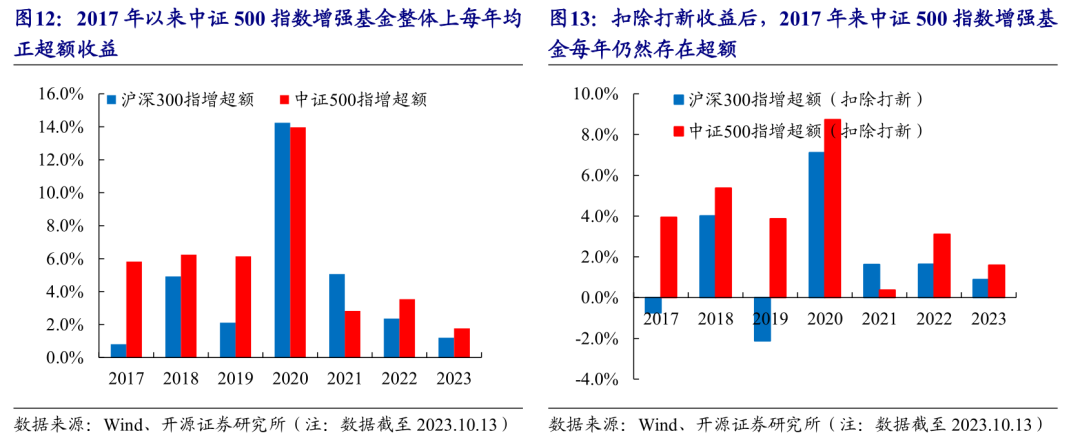

从整体来看,中证500指数增强基金在多数时间区间取得稳定正超额。分年度来看,2017年以来中证500指数增强基金整体上每年均正超额收益,截至2023年10月13日,中证500指数增强基金平均超额收益为1.8%。

扣除打新收益后,2017年来中证500指数增强基金每年仍然存在超额。且相对于沪深300指数增强基金,中证500指数增强基金超额收益更为稳定。

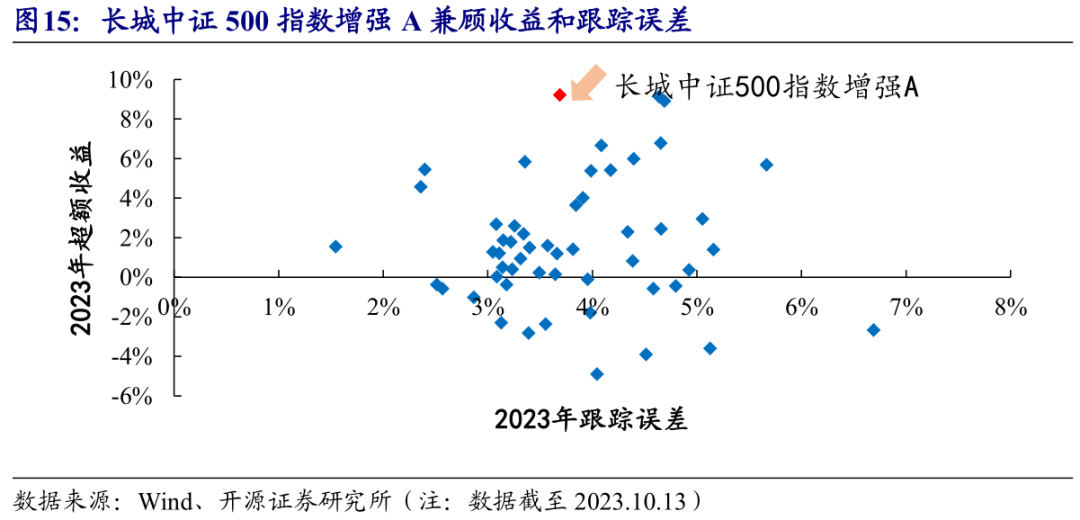

2023年长城中证500指数增强A在同类产品中业绩排名为第一,且跟踪误差相对其他2023年同类产品较小。截至2023年10月13日,2023年长城中证500指数增强A收益为4.9%,超额收益为9.2%,跟踪误差为3.7%。

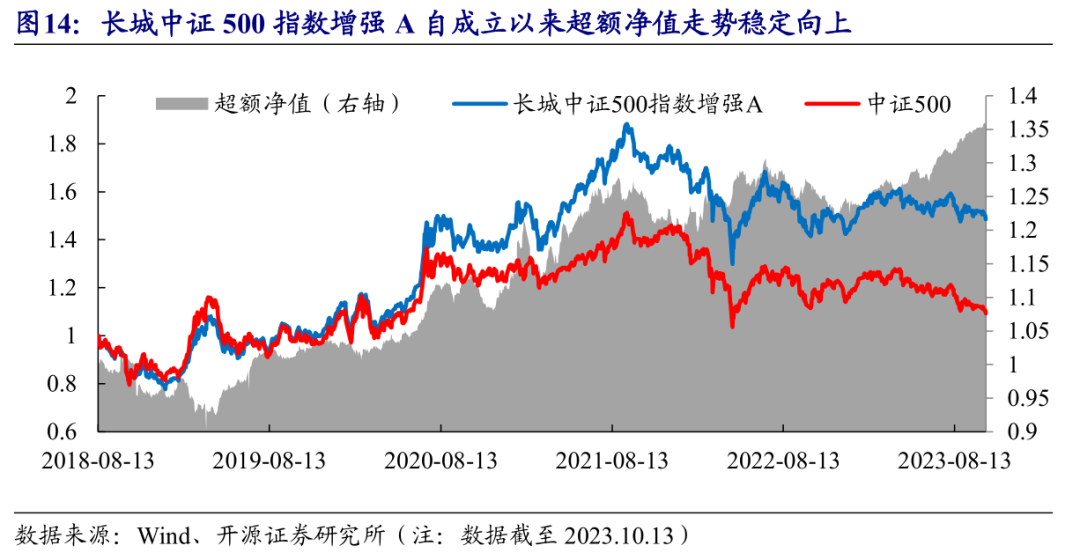

从净值走势来看,长城中证500指数增强A自成立以来超额净值走势稳定向上,且长城中证500指数增强A自2023年以来超额净值走势稳定性提高,背后反映了长城中证500指数增强A策略的迭代升级。

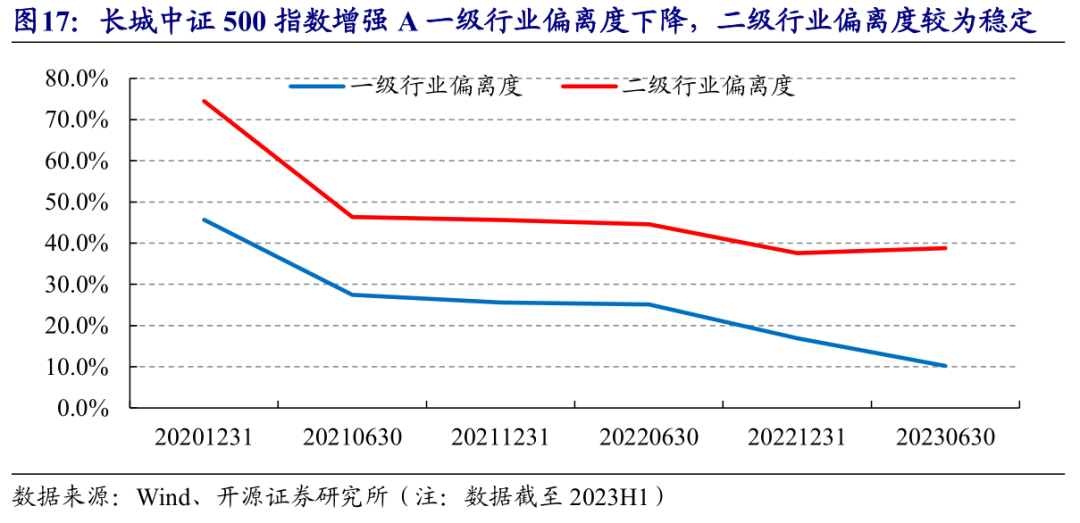

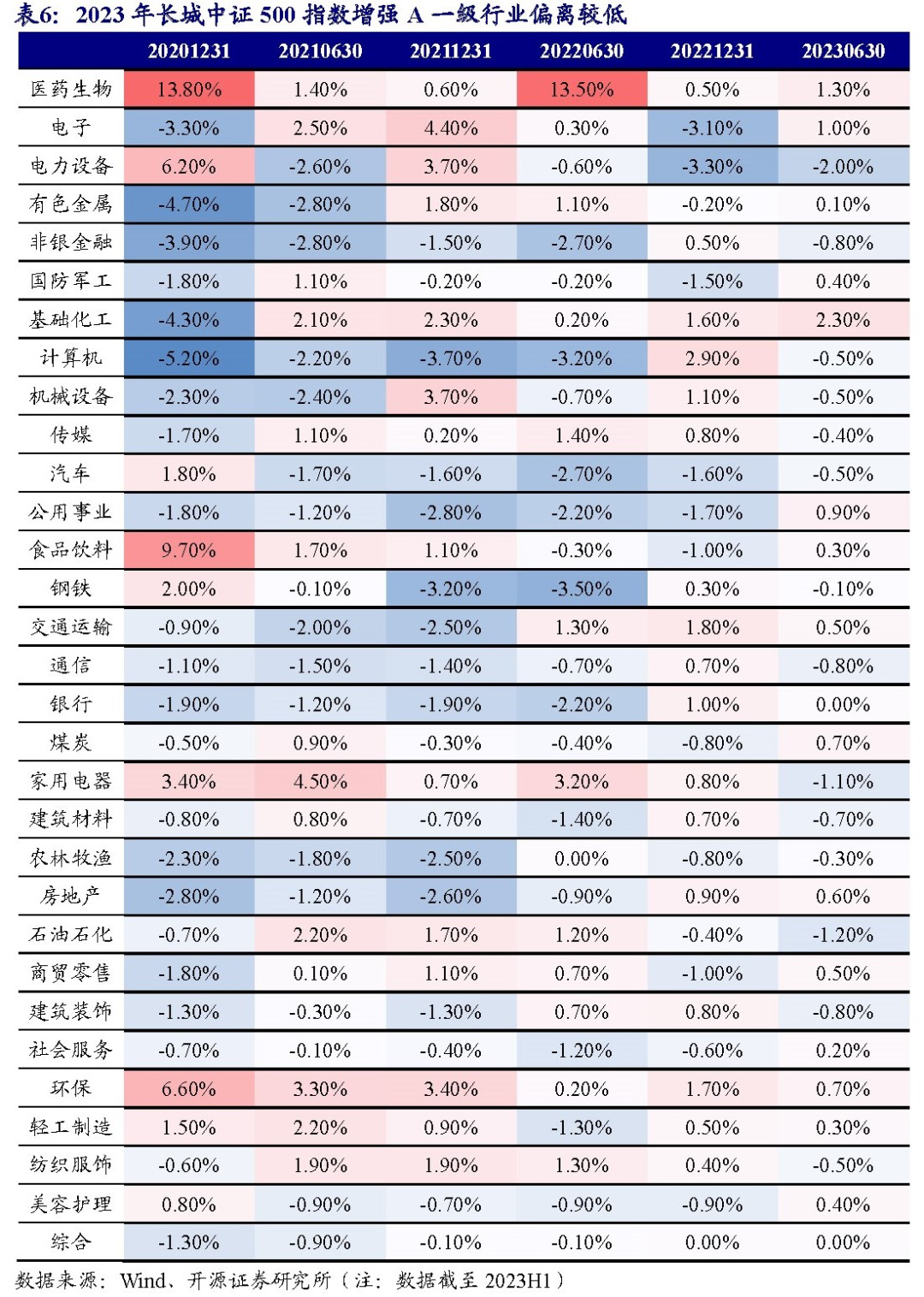

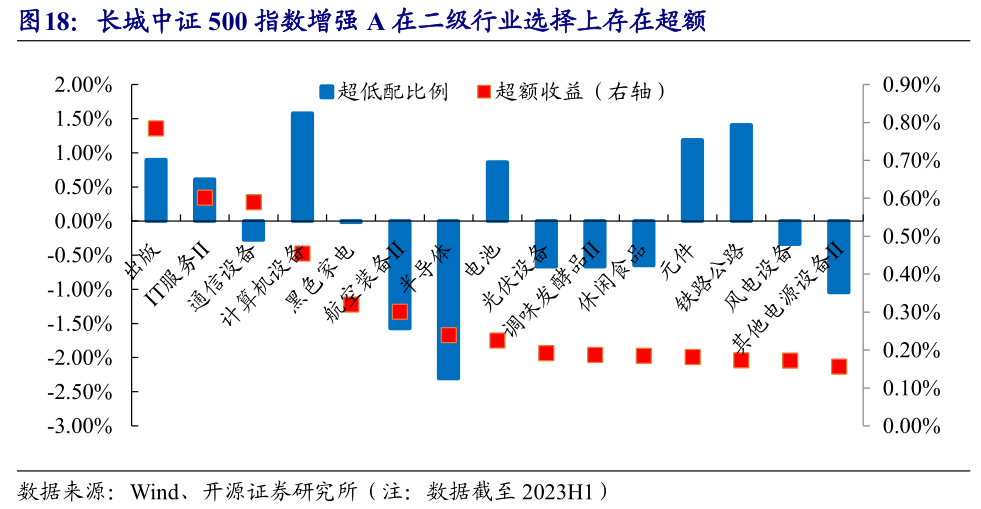

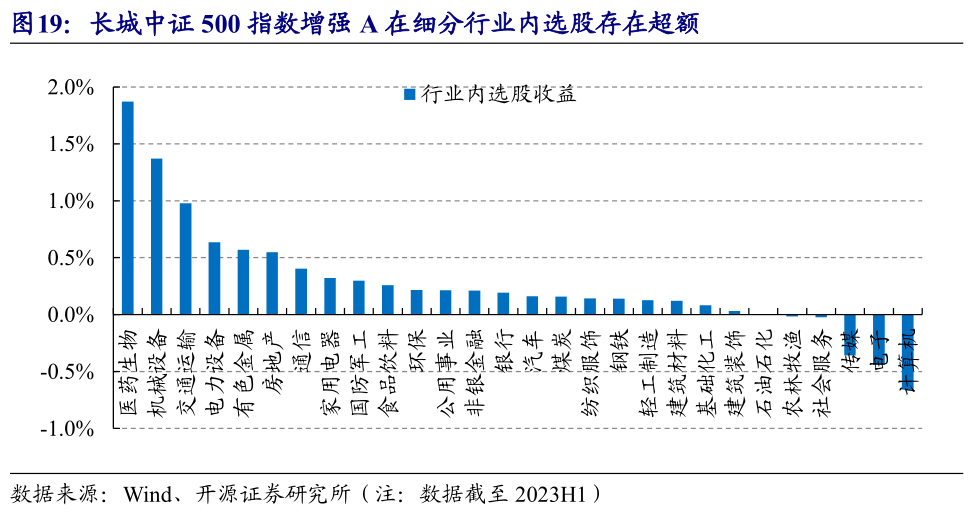

长城中证500指数增强A在大行业上不作偏离,优选细分行业优质个股。从收益来源看,2023年长城中证500指数增强A收益部分来源于细分行业的选择和细分行业内个股优选。截止2023年10月13日,2023年二级行业偏离共带来3.6%的超额收益,二级行业内选股共带来7.6%的超额收益。

长城中证500指数增强A基金经理雷俊先生经验丰富。雷俊先生拥有15年基金从业经验,2017年加入长城基金,目前在管基金6只,总规模34.4亿元。

01

中证500指数:中盘分散化投资工具

1.2、 估值与盈利特征:估值低、预期净利润增速高

从估值来看,中证500目前处于历史估值低位。截至2023年10月13日,中证500指数市盈率为23.1,处于2010年以来18.0%分位;中证500指数市净率为1.68,处于2010年以来5.3%分位。

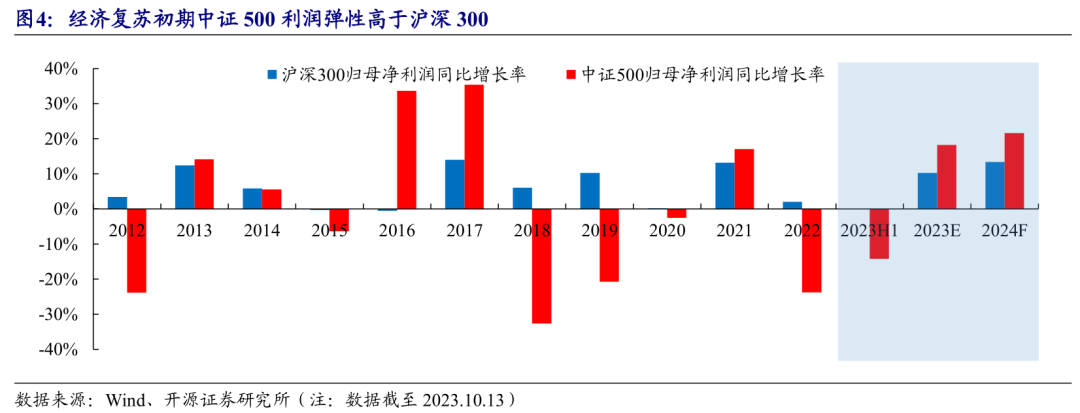

在经济复苏和盈利上行周期,中证500指数能够捕捉经济回暖带来的投资机遇。从指数历史净利润增速来看,中证500指数成分股成长性受经济环境影响较高,净利润增速变动更剧烈,在经济复苏的背景下,中证500未来预期净利润增速更高。根据分析师一致预期,中证500指数2023年预期归母净利润同比增加18.2%,沪深300指数为10.3%;中证500指数2024年预期归母净利润同比增加21.6%,沪深300指数为13.3%。

1.3、 成分股特征:中市值、行业分散

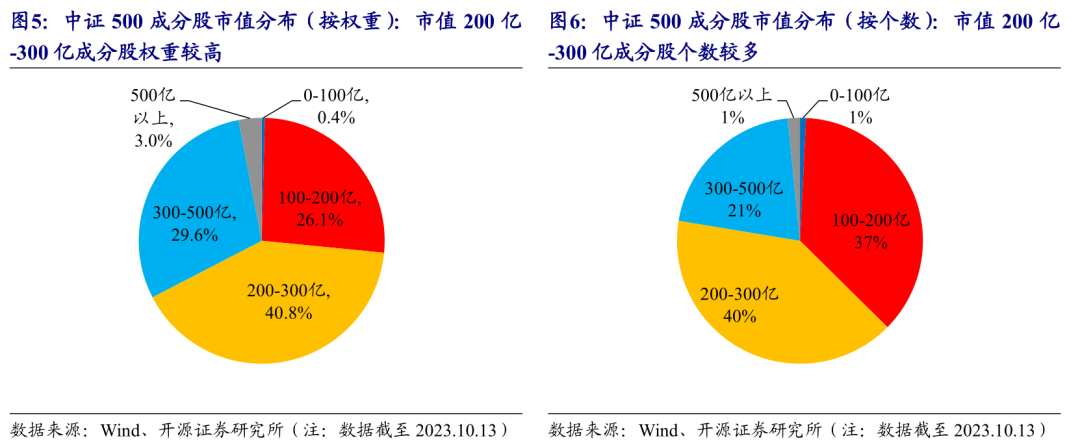

从市值结构来看,中证500指数成分股市值分布主要集中于100-500亿之间。其中200亿到300亿市值的公司占比较高,截止2023年10月13日,总市值100亿至200亿的成分股权重总和为26.1%。

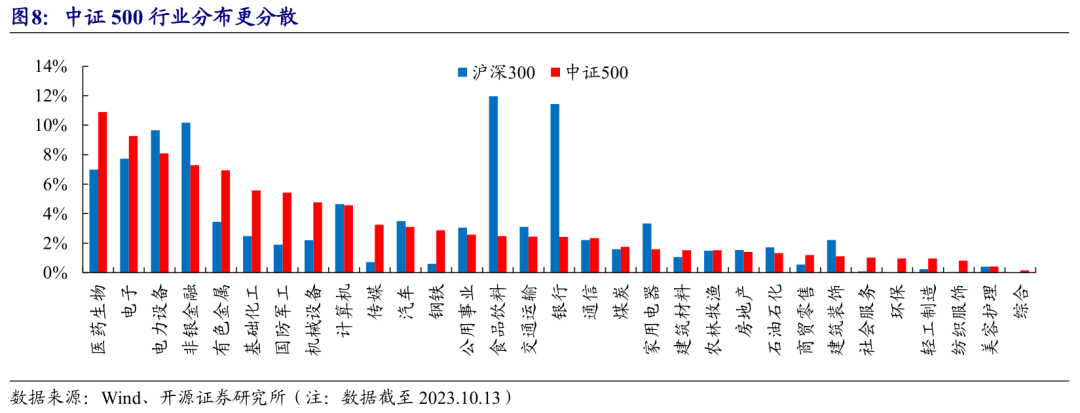

中证500指数行业分布较为分散,单个行业占比不超过12%,受单一行业板块影响较小。截至2023年10月13日,中证500占比最高的前三大行业分别为医药生物、电子和电力设备,占比分别为10.9%、9.3%和8.1%,前三大行业占比为28.3%。

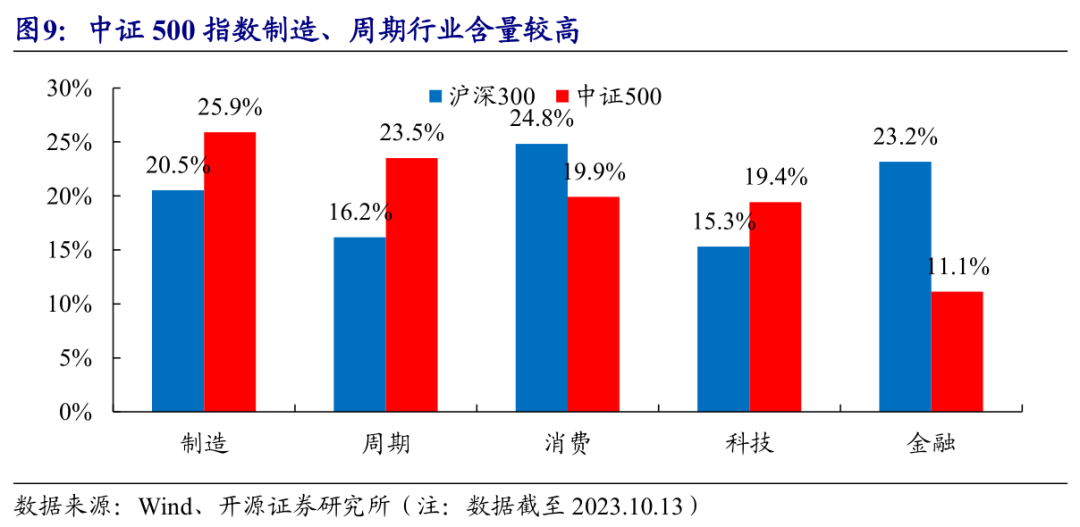

中证500指数板块分布较均衡,相比沪深300偏向制造和周期。相比沪深300,中证500在制造、周期和科技板块上权重更高,在金融、消费板块上权重更低。相比于沪深300指数以传统行业龙头公司为主,中证500指数更重视制造业和新兴行业的龙头公司,更具成长性。

02

中证500指数增强基金:融合宽基和量化优势

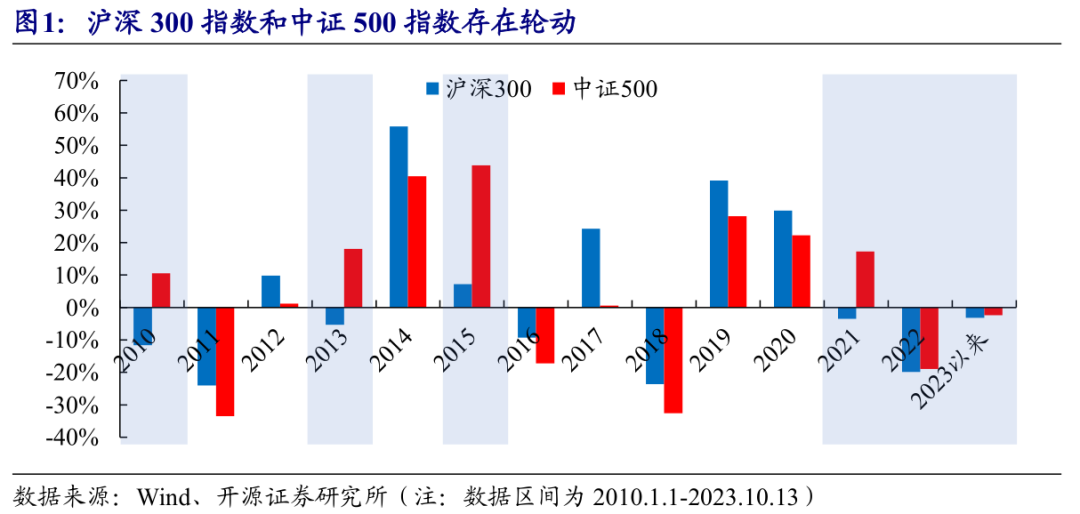

从整体来看,中证500指数增强基金在多数时间区间取得稳定正超额。除了2022年Q4,中证500指数增强基金超额出现小幅回撤。这体现了中证500指数成分股能够用量化的手段挖掘稳定α,存在较高阿尔法空间。

03

长城中证500指数增强A:率先布局AI,收获稳健Alpha

横向比较来看,2023年长城中证500指数增强A在同类产品中业绩排名为第一,且跟踪误差相对同类产品位于较低水平。截至2023年10月13日,2023年长城中证500指数增强A收益为4.9%,超额收益为9.2%,跟踪误差为3.7%。

从历史净值走势来看,长城中证500指数增强A自成立以来超额净值走势稳定向上。值得关注的是,长城中证500指数增强A自2023年以来超额净值走势稳定性提高,背后反映了长城中证500指数增强A策略的迭代升级。

分年度来看,2019年以来长城中证500指数增强A每年实现正超额,年化跟踪误差在10%以内,投资者持有体验较佳。其中,2023年长城中证500指数增强A表现尤为突出,截止2023年10月13日,2023年以来长城中证500指数增强A超额收益为9.2%,且跟踪误差仅为3.7%,信息比率达到2.50,这意味着基金超额收益较为稳定,体现了长城中证500指数增强基金经理较强的风险控制能力。

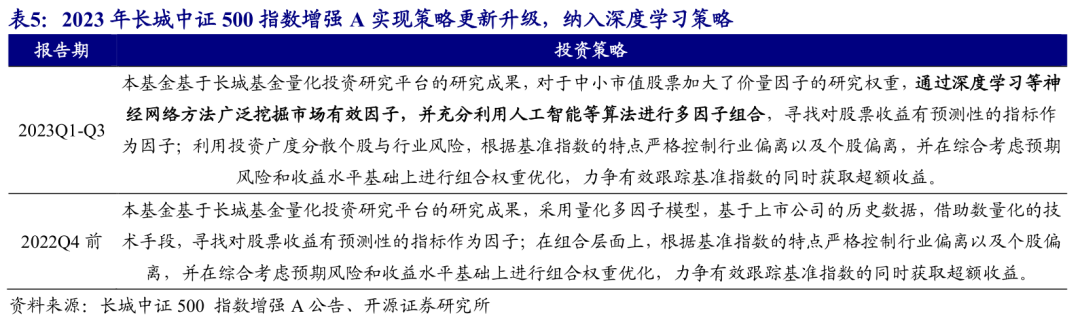

拥抱AI是2023年长城中证500指数增强A业绩稳定度上升的原因之一。团队利用人工智能进行精细化的风险控制和因子挖掘。在网络结构的不同层中自由调整损失函数,来实现控制特定风险下的因子挖掘,更能够描述端到端的因子和风险的投资机会。

从投资策略上看,2023年长城中证500指数增强A实现策略更新升级,纳入深度学习策略。对比2023年季报和2022年季报中投资策略部分,2023年长城中证500指数增强A投资策略新加入深度学习,一方面通过深度学习等神经网络方法广泛挖掘市场有效因子,增加因子挖掘有效性和稳定性;另一方面充分利用人工智能等算法进行多因子组合,在保证收益的前提下增加组合稳定性。

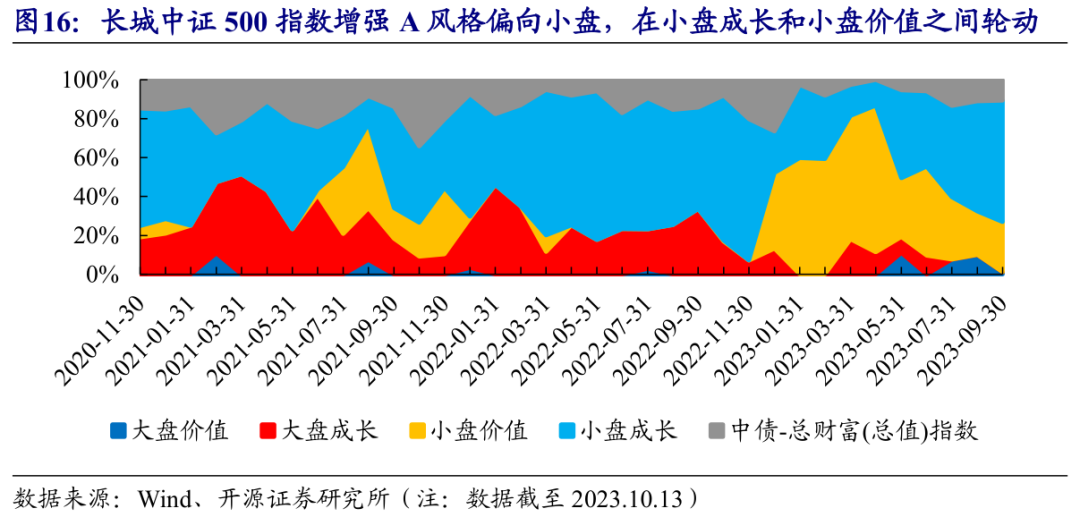

从风格选择上来看,长城中证500指数增强A风格偏向小盘,在小盘成长和小盘价值之间轮动。

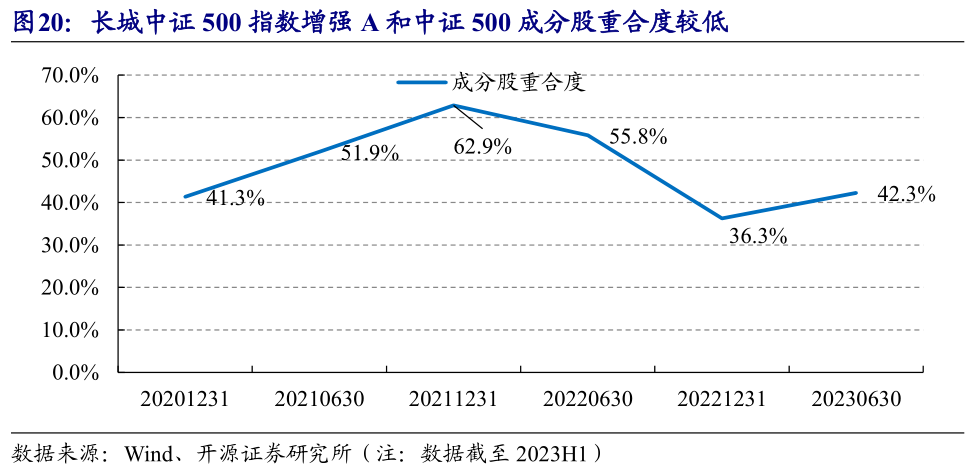

3.2、 持仓分析:行业偏离小、细粒度选股为主

3.3、 基金经理:雷俊先生经验丰富

长城中证500指数增强A基金经理雷俊先生经验丰富。雷俊先生拥有15年基金从业经验,2008年到2017年就职于南方基金,2017年加入长城基金,目前在管基金6只,在管基金总规模34.4亿元。

04

风险提示

end

团队介绍

开源证券金融工程团队,致力于提供「原创、深度、讲逻辑、可验证」的量化研究。团队负责人:魏建榕,开源证券研究所副所长、金融工程首席分析师、金融产品研究中心负责人,复旦大学理论物理学博士,浙江大学金融硕士校外导师、复旦大学金融专硕校外导师。专注量化投资研究10余年,在实证行为金融学、市场微观结构等研究领域取得了多项原创性成果,在国际学术期刊发表论文7篇。系列代表研报《开源量化评论》、《市场微观结构》、《开源基金研究》,在业内有强烈反响。2016年获新财富最佳分析师第6名、金牛奖分析师第5名、水晶球分析师第6名、第一财经最佳分析师第5名;2022年获金牛奖最佳金融工程分析师、Wind最佳路演分析师。团队成员:魏建榕/张翔/傅开波/高鹏/苏俊豪/胡亮勇/王志豪/盛少成/苏良/何申昊/陈威/蒋韬。

本篇文章来源于微信公众号: 建榕量化研究