2000 成了生死线

A股最遥远的距离,是你的持仓市值在前 2000 名,我的在 2000 名之后。原本区区市值的差异,当下却是大涨和大跌的差别。

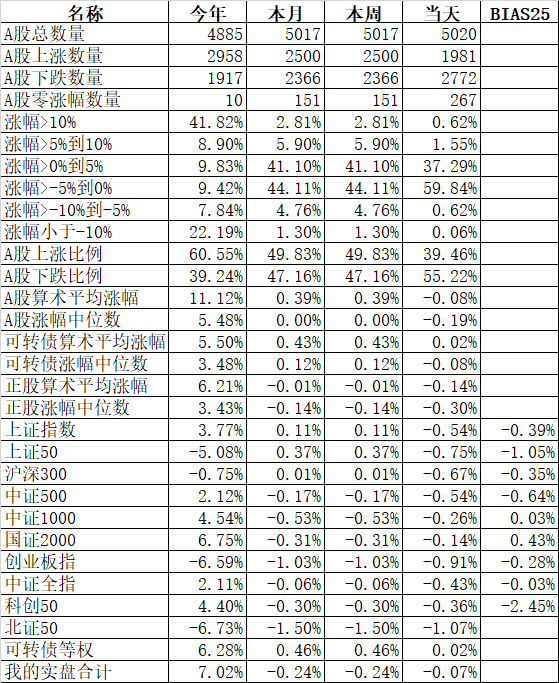

从主要宽基的涨跌幅可以看到,在共进退了一天后,中证1000指数和中证2000指数又出现了悬殊差异,中证1000指数上涨 4.47%,中证2000指数却下跌 2.8%。

当然,真惨的是去年风光无比的万得微盘股,连跌八天,10 日涨跌幅已经是-37.57%。

虽然 A股整体是初步见底了,但局部的流动性困局却在继续中。

汇金此前对沪深300指数、中证500指数和中证1000指数相关 ETF俨然是划下了一条“生死线”,在指数区间内的,相当于一个免费“put”,可以高枕无忧的反弹,而在这之外的小盘股,则是自生自灭。

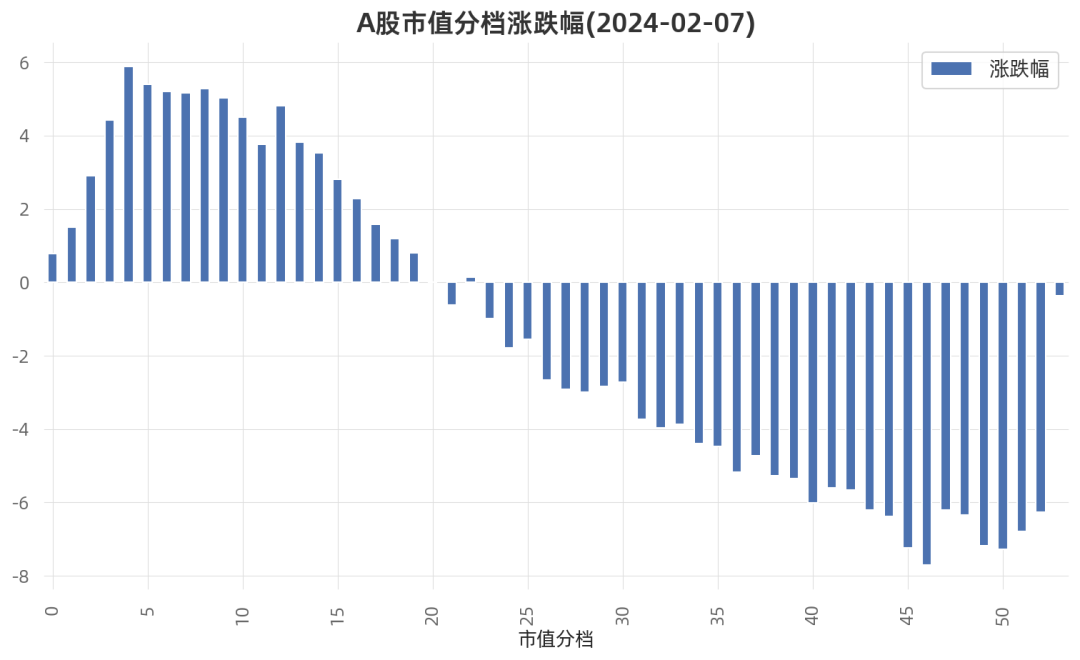

下图是我将周三所有 A股按照自由流通市值从高到低排名,每 100 家计算一个涨跌幅平均值,画成一根柱子,从左到右可以反应不同排名 A股的平均涨跌幅。可以看到在 20,即 2000 名这个位置,是一条近乎完美的分界线,左边是上涨的愉悦,右边是下跌的悲伤。

这样的涨跌幅分布,等于完全被市值所主导了。常态的 A股,绝非如此。

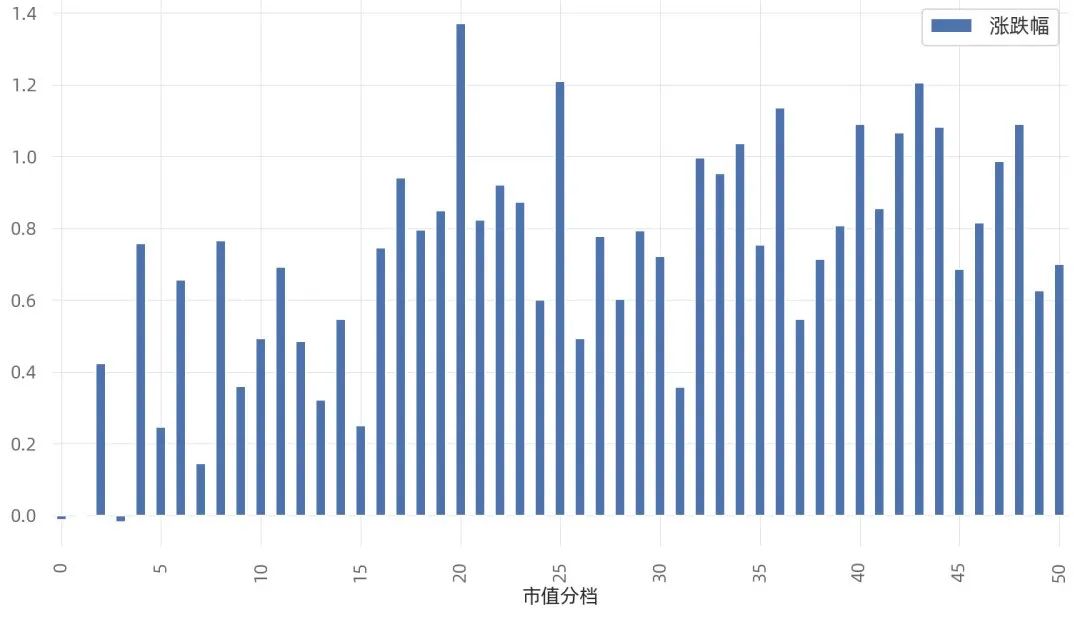

举个例子,这是一年前 2023 年 2 月 7 日同样算法的涨跌幅分布,可以看到其实涨跌幅与市值并没有太大的关系,是比较杂乱的分布——这才是 A股的常态。

这样整齐划一的涨跌幅分布何时会终结?

对于当下这种分布,我的一个猜测是此前有大量的指增公私募还有主动量化,为了获取超额,是远离 500 和 1000,下沉到 2000 甚至更小。而之前 1000 和 2000 甚至更小盘指数的涨跌差异,逼迫许多基金为了跟进指数,为了控制回撤,被迫迅速砍掉 2000 及以下的仓位,改买入 500 和 1000,这一卖一买,就更拉大了两者的差距——进而又引发了更多的“市值向上生长”的流动。

或许要等这种流动完全结束,才会让当下的生死线不再存在。

那么,去年如火如荼的中证2000指数乃至微盘基金的未来会如何?

首先我们要明白,当下的小微盘,依然处于一个“非常态”。一家公司,仅仅因为市值在 2000 名之后,就应该暴跌?这显然不合理。毕竟传统投资理论下,小微盘因为流动性的欠缺,收益上有流动性溢价补偿才对。

说到底,当下的市场,是特殊政策环境(核心不是汇金而是对许多小微盘工具卖出的限制),引发的流动性危机。这种危机,对于之前的持有人,是一种巨大的打击,尤其是去年末才杀入小微盘的话。但站在当下,放眼未来,或许又是一个机会。

毕竟,即使是中证2000指数乃至更小的公司中,终究是有好公司,即使没有好公司,更多的非理性定价,长期来看对于量化基金也是有更多阿尔法的机会。

其次,中证2000指数和小微盘,有没有泡沫?

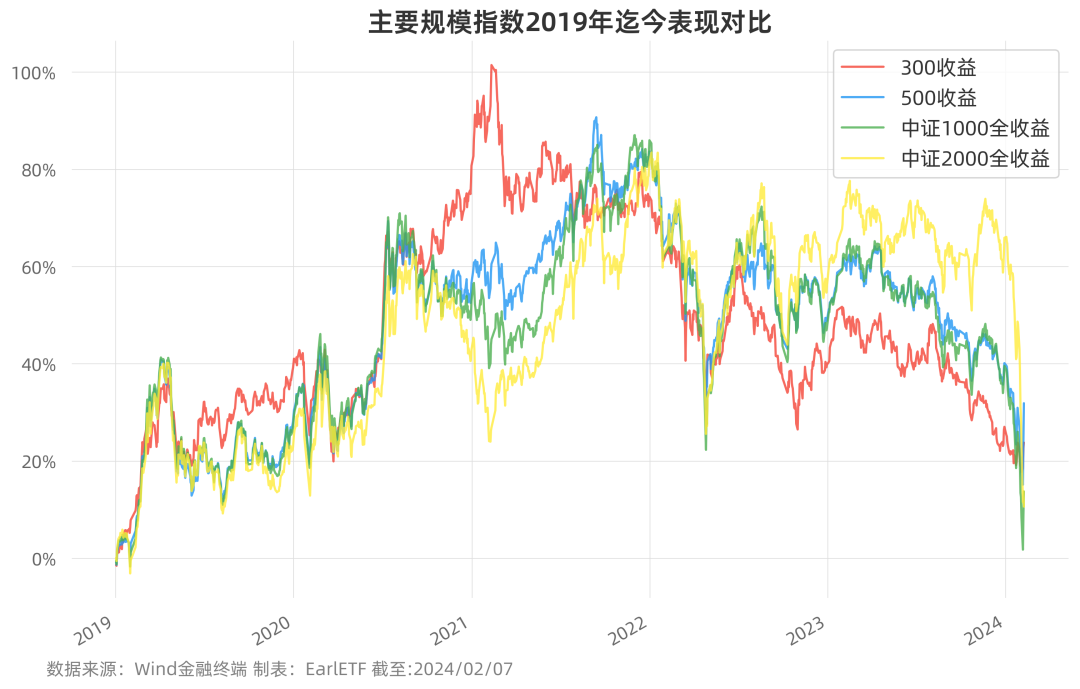

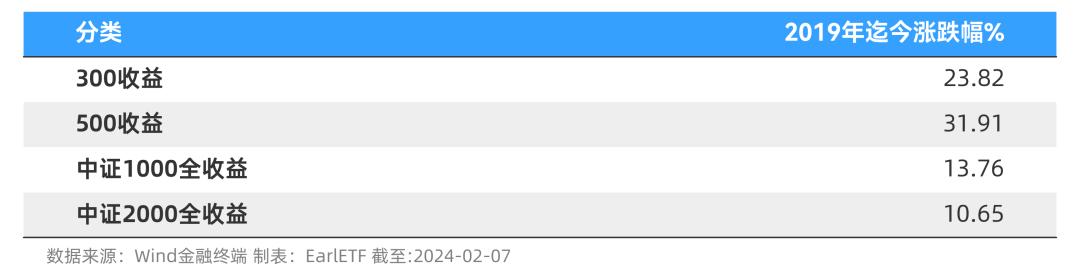

如果我们简单将 2019 年初视为一个“合理定价”的锚,那么从下图可以看到,其实中证2000指数长期是滞涨的,也就 2023 年以抗跌来呈现了一点超额而已。

如果说这种抗跌有什么泡沫的话,这波暴跌也该洗净大半了。

毕竟计算 2019 年迄今的累计涨跌幅,中证2000指数已经是可怜巴巴最少得那个了。

最后,还是指增和主动量化基金的问题。

正如此前几篇分析的,我相信经此一役,市场的热点应该会回到以大为美的路线,大盘股有大 Beta,小盘股有小 Beta。但从此前的业绩来看,如果要通过指数增强基金投资不同的规模指数,大盘股指增,比如 300 指增可能是大 Beta+小 Alpha,而类似中证1000指数乃至中证2000指数之类可能小 Beta+大 Alpha。

从这点而言,当下热门的 1000 指增和未来可能回来的 中证2000指数增强,依然尤其存在的价值,只是我在 EarlONE 的组合中,原先持有的类似国泰君安量化选股、华夏智胜新锐这些风格在 500 和 1000 之间的“类”指增还会继续持有,并考虑等待近期这样市值定涨跌的异象结束后,通过再平衡来增加他们的仓位,使其回归应有的仓位比重。

但对于许多悄然下沉的主动量化基金,由于你不太知晓基金经理是否会临时改变策略,倒是要多看看,留神一下。

本篇文章来源于微信公众号: EarlETF

本文链接:https://kxbaidu.com/post/2000%20%E6%88%90%E4%BA%86%E7%94%9F%E6%AD%BB%E7%BA%BF.html 转载需授权!