“低费率必胜”,终于梦想照进现实

当基金成为市场投资主体,基金之间的竞争成为零和游戏,类似指数基金这样的低费率基金必胜。这个推论,是很多年前指数基金之父John Bogle得出的,基于这个推论他创办的先锋领航成为了指数基金的全球巨无霸。

虽然在A股,由于大量股民韭菜的存在,主动型基金依然总体有着不菲的超额收益,但是John Bogle的“低费率必胜”推断依然值得我们去思索去验证。

这不,在货基这样一个没有散户做对手盘的市场,“低费率必胜”终于梦想照进现实。

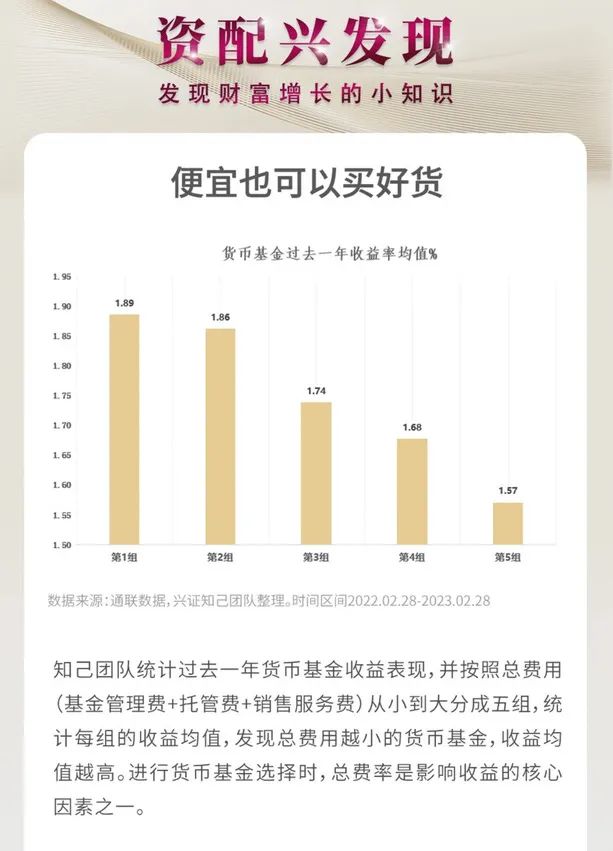

这个话题的缘起,是今早看到兴业证券“资配兴发现”栏目最新的推送,对货币基金过去一年收益率和费率做了分组统计,结论很振奋也很符合直觉——费率越低,收益越高。

货币基金这玩意儿,看看投资组合就知道,不是银行存款就是债券、返售证券这种,反正对手方不是银行就是同业,一个比一个精明,没有韭菜可割,所以超额就真难做。

这时候,超额收益就真是要靠省出来了。

眼下,属于“资产荒”时代,高息资产匮乏,所以货币基金能有个一年2%的收益,就相当了不得了。

但相比这个费后收益,货币基金的费率可真不便宜。笔者在剔除了所有非初始非B份额(面向大资金机构)后算了下,所有货基的包含管理费、托管费和销售服务费三费合计的总费用中位数在0.54%,相比2%左右的费后收益,这意味着费率大不多侵蚀了货币基金将近20%的收益。

在如此可观的费率占比下,谁能有更低的费率结构,自然是赢在起跑线上。

当然,我知道绝大多数读者,关心的不是John Bogle的理论在中国得到的验证,而是希望看到那个六位数的代码,知道哪些货币基金收得少,给得多。

这不,表格就来了。

这里说明下,我筛选的是总费率在0.3%以下,且截至2月底的过去一年收益在1.9%以上的基金。考虑到这其中往往是限定渠道,所以我仅保留可以在证券市场或者且慢这样的第三方渠道可以买到的品类。

这里需要额外提一句的是,场内货币ETF(511700)以0.21%的总管理费和2.12%的一年收益,真是刷新了我对场内货币基金流动性强但收益弱的刻板印象。

虽然过往业绩不能代表未来,但是站在低费率的起跑线上,我还是比较愿意相信这些货基在未来继续能有出挑的表现。

本篇文章来源于微信公众号: EarlETF