成交占比,潮起潮落间的超额

成交额占比,这是我过去一段时间,几度呈现过的一种观察指数的新视角。

不过对于这个指标,一直没有做更完整更全面的讨论,所以就单开一篇呈现一下。

中证宽基四规模

投资,得站在足够长的视角下看,或许才能更接近事物运作的本质。

首先要呈现的是中证指数体系四个宽基指数的历史走势。对于新基民,我觉得这四张图,值得仔细看一下,许多新基民认知中的常识,在过去十几年的 A股历史中,可能反而是“异象”,比如第一张沪深300指数。

沪深300

下图是两部分构成,相对 Wind 全 A 指数的相对比值(上)和成交额占比(下)。

考虑到有些读者可能第一次看到这张图表,简单说明一下,上面这张是相对 Wind 全 A 指数的比值,向上代表指数相对 A股走强,反之则是走弱,这是观察相对表现也就是超额收益产生的图表,不代表绝对走势。而下半张则是指数在整个 A股成交中的占比,为了平滑我绘制的是 20 日移动平均线,同时为了给出运作区间,我以 20 日均线的 500 日滚动区间计算了 5 分位和 95 分位置,可以辅助了解成交额相对过往的潮起潮落。

如果你是 2019 年成为基民的,那么你对于过去几年的认知,或许是沪深300指数因为过去2019 年和 2020 年上涨过多,如今出现了调整。

但如果你拉长到 2006 年迄今的历史,那么描述可能是截然相反的视角,2019 年和 2020 年是沪深300指数相对 A股整体常年弱势趋势中的一次阶段性反弹,而 2021 年则是拨乱反正,继续小盘股领涨。

这两种描述,哪一种是真相,或许要再一个十几年后才能验证。

但考虑到小盘股超额是全球都有的一个超额收益来源,我更愿意倾向于后一种表述。

聚焦成交额占比,也能看到伴随 A股数量增加,沪深300指数的成交占比是在逐年下降的,2014 年最后两个月的行情或许是最后的辉煌。此后就是 2018 年初和 2021 年初的两个相若的高点。

中证500

中证500指数的走势,很大程度上受到周期股的驱动。所以这里不多讨论,建议往后看讨论中信五风格指数时,周期风格中会有更多的印证。

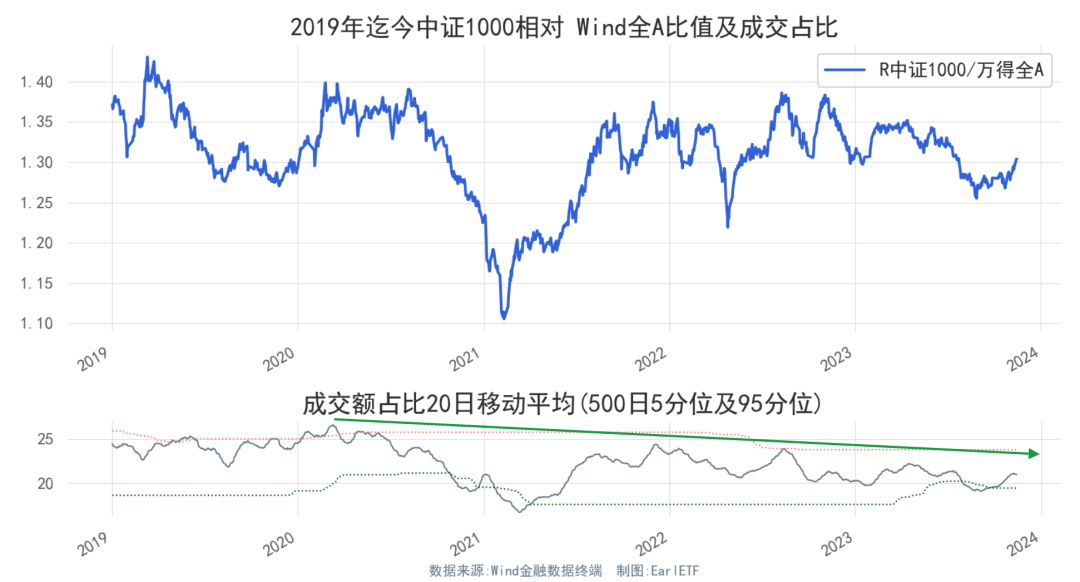

中证1000

2009 年到 2016年,中证1000指数超额风光无限,但之后又一直萎靡,直到 2021 年初,从比值图看回到了 2009 年的起点。

让许多人印象深刻的 2021 年小盘股行情,在中证1000指数的比值曲线中,不过是那个 V 字深坑的体现。

中证1000指数真正的危机,是过去数年成交占比的不断下降。

中证2000

中证2000指数是一个新近发布,数据仅能追溯到 2013 年底的新指数,所以在上下对比看时,要注意时间段。

值得注意的是,当中证1000指数相对 Wind 全 A 指数迟迟不能超过 2020 年初的水平之时,中证2000指数则是在去年到今年,不断完成了对 2020 年初的超越,与之伴随的则是成交额占比的节节攀升。

A股,始终有着炒作小盘股的爱好,但何为小盘股,显然是在不断地下沉。

2008 年那波,中证500指数是小盘股,但 2019 年开始,或许中证1000指数才是代表,而眼下,显然中证2000指数是最佳代表。

股票越来越多,小盘股的表征指数会不断变化,这不 Wind 一口气发布了一堆微盘股指数,或许他们的成交额占比,将是一个极为重要的关注对象。

下表是万得小市值 1000(壹仟万) 指数,这个指数代表的是 A股市值最小的 1000 个个股(剔除日均成交不足 1000 万的)的等权重表现。可以看到小市值因子在经历了 2021 年的回撤后,早就突破 2017 年的高点,在不断新高了。目前,这最小的 1000 只个股的成交,占 A股整体的比重不到 10%,2022 年迄今也没有显著的放大。

中信五风格的全貌

看完规模,且看风格。这里说的风格,不是成长/价值的二元分法,而是中信推出的五风格:消费、成长、稳定、周期、金融,更像是五大板块,这样对行业的聚类,更能体现 A股大板块层面的变迁。

金融

先来一张金融的成交占比走势。

这张图揭示了两个有些丧气的现实:

❶ 金融股相对 A股,长期就是一个震荡区间,没有超期超额。当然,唯一算好消息的就是,当下处于长期区间的下轨,未来能否有一波超额行情,要历史揭晓。

❷ 从成交额占比来看,金融股真是落寞,曾经能够占据 30%成交的金融股,成交中枢不断下降,即使在 2008 年的超额高潮期,也就 20 出头了。眼下更是不足 10%。

不在沉默中死亡,就在沉默中爆发。金融股是哪一种?

消费

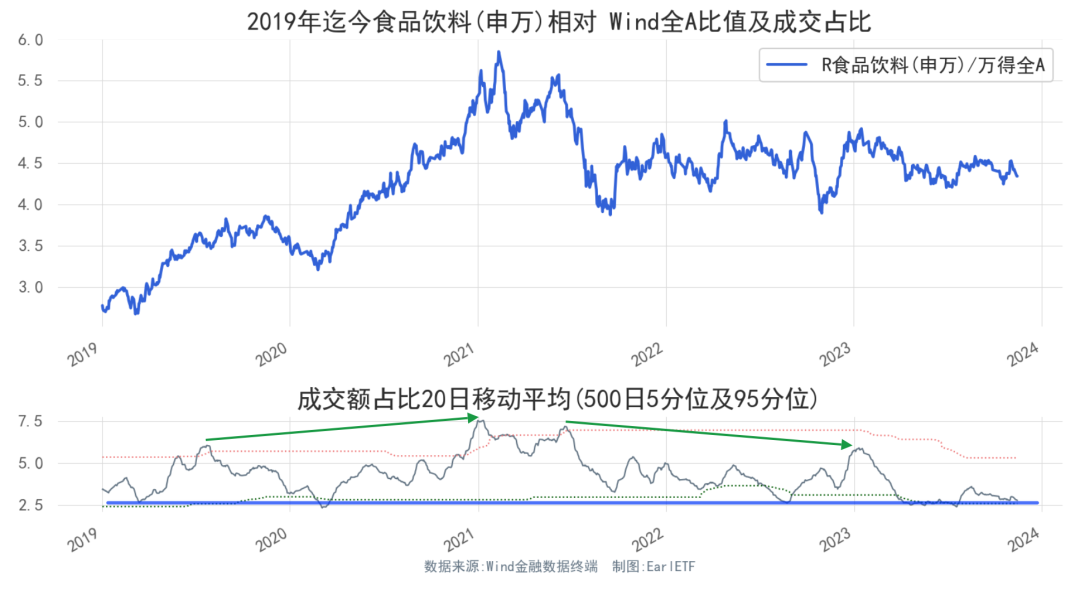

为什么那么多基金经理热爱消费股(主要是食品饮料和医药),这张图也很明显了。比值长期向上,代表着不断产生的超额。

当然,站在成交占比角度,消费也是最讨人喜欢的一个品种。从过去十几年来看,消费主题的成交占比,总体在一个平稳的区间,高潮时逼近 25%,低潮时略低于 15%,这个震荡区间,在提示阶段性超额低点和高点上,帮助还是比较大的。

从这个角度,成交额占比这个指标,对消费股可能最为适用。

作为补充,我再补一张食品饮料的成交占比图。对比看看 2013 年高点和 2021 年高点的成交占比,历史有时候真还是在不断往复循环。

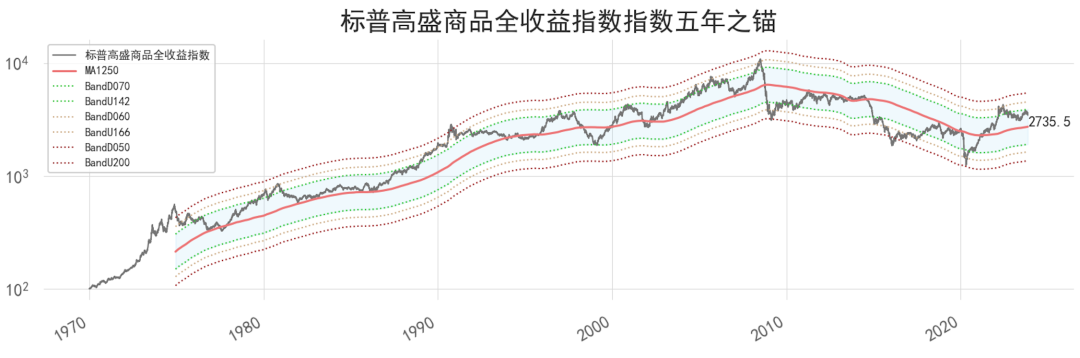

周期

周期从相对表现来看,2011 年开始走熊了差不多十年。与之对应的,则是成交占比的不断下降。

当然,2021 年开始,周期逐步走强,离不开大宗商品的支持。

下图是高盛商品指数 1970 年以来的走势,仔细看 2010 年至 2020 年这段,很多的转折点,与 A股周期股总体是匹配的。

接下来的问题就是,商品这波是不是长周期的牛市。

对周期板块而言,从成交占比来看,市场的热情哪怕经历了 2021 年,依然是一般,2022 年的成交占比低点是与 2020 年末相若的水平。如果有商品牛市,寻找类似的成交额占比低点,或许是不错的入场时机。

成长

过去十多年,成交都去哪了?

显然,都去了成长大板块。这里的成长,其实包含了新能源、电子等反正你想得到的热门主题。

这些行业,本身就是过去数年 IPO 的主力,市值的庞大,占据更多的成交也不奇怪——虽然以相对 Wind 全 A 指数的比值来看,十几年来围绕 1.2 的水平,有波幅,无升幅。如果站在 2005 年的起点看,竟然与金融有点“殊途同归的味道”。

正是由于新股众多,所以成交额占比的视角,我感觉是不太好使的。

稳定

稳定,就是公用事业之类的,属于相对比值长期向下的悲催板块,但走势上与周期有一定的类似性。

使用成交占比的几个思路

看过了中信五大风格的历史走势,那么成交占比这东西可以怎么使用?

我想了几个思路。

1 主力用在消费

前面也说了,消费的成交占比是最稳定的,天然就是成交占比高卖低买的好选择,相比之下,其他的品种,这方面都要差好多。比如金融,用比值而非成交占比的高卖低买,或许还更好一些。

2 多找低点

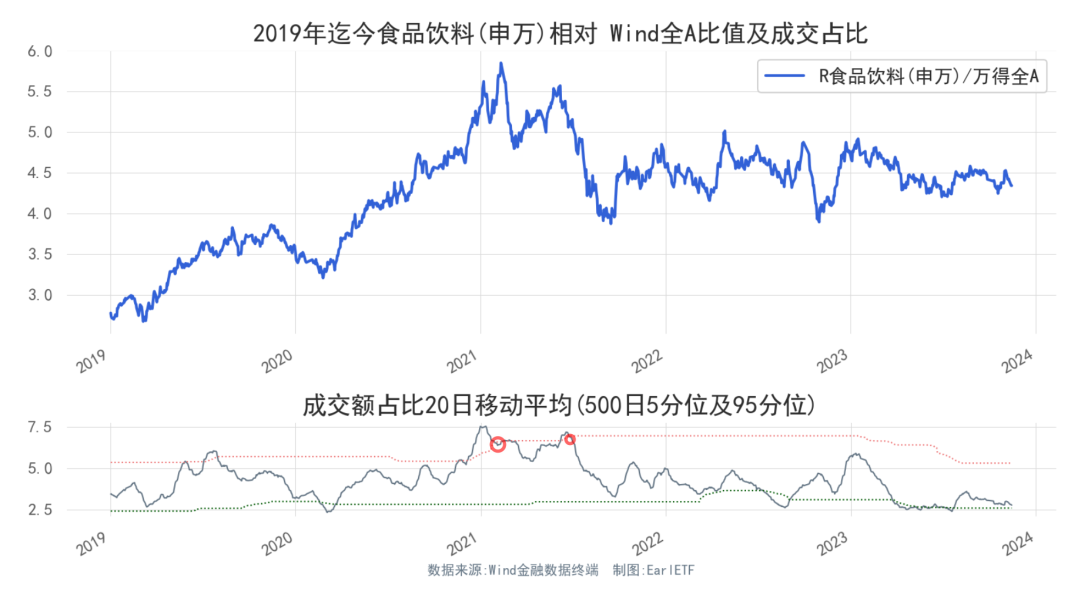

所有情绪类的指标,往往都有一个共同的特征,底部好使,顶部难用。

比如什么股债性价比,跌的一塌糊涂的时候,底部区间大体相近,但是牛市中能到多离谱,取决于那次的群众有多疯狂,所以说牛市不言顶。

成交额占比,比起估值,在顶部上相对好一些,但同样依然波动,底部则更匀称。

下图是食品饮料2019 年的成交占比,可以看到底部比较均匀,但顶部其实千差万别。

高点走右侧

正因为成交额占比的高点可能很夸张,所以一旦触及前期的 95 分位,未必是好的离场点位。

或许类似下图,在20 日均线冲上高点又跌破时,才是相对超额开始衰退之时,那时候离场可能才更安稳一些。

本篇文章来源于微信公众号: EarlETF