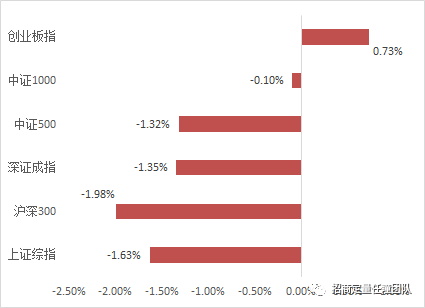

【中信建投策略】两融持续净流入,IPO规模环比上升——流动性周观察4月第1期

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

核心摘要

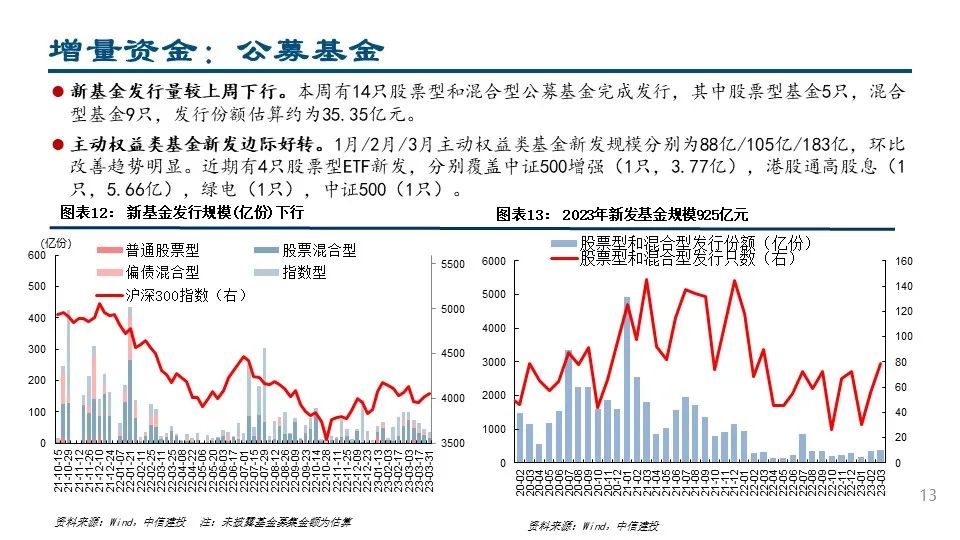

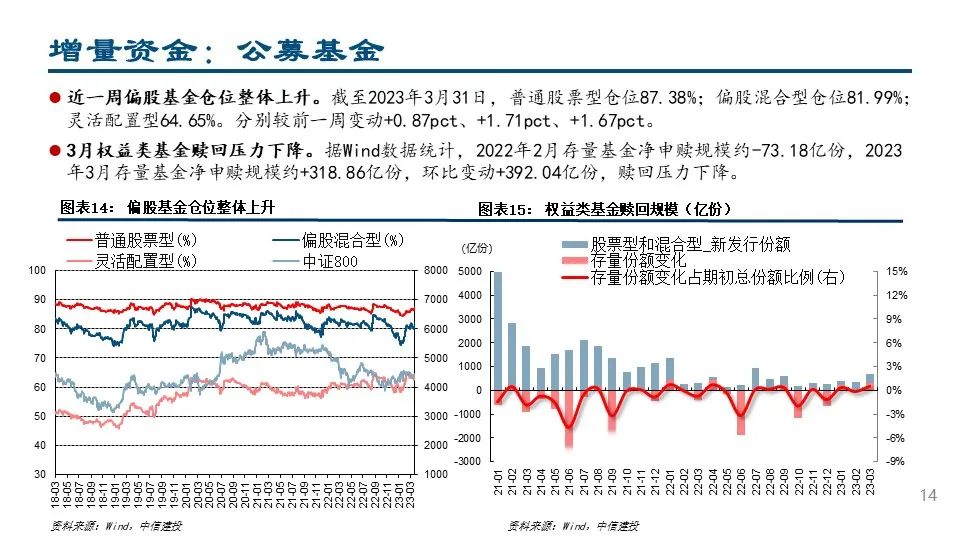

●核心观点:宏观流动性方面,上周央行OMO累计净投放4560亿元;海外流动性方面,上周各期限美债收益率整体上行,人民币略微贬值,美国核心PCE物价指数涨幅低于预期,美联储可能继续加息至实现通胀目标。微观资金供求方面,新基金发行量较上周下行,发行份额估算约为35.35亿元,北向资金净流入+104.65亿元,两融资金上周净流入+109.25亿元,股票型ETF净流入+41.10亿元。

宏观流动性与资金价格

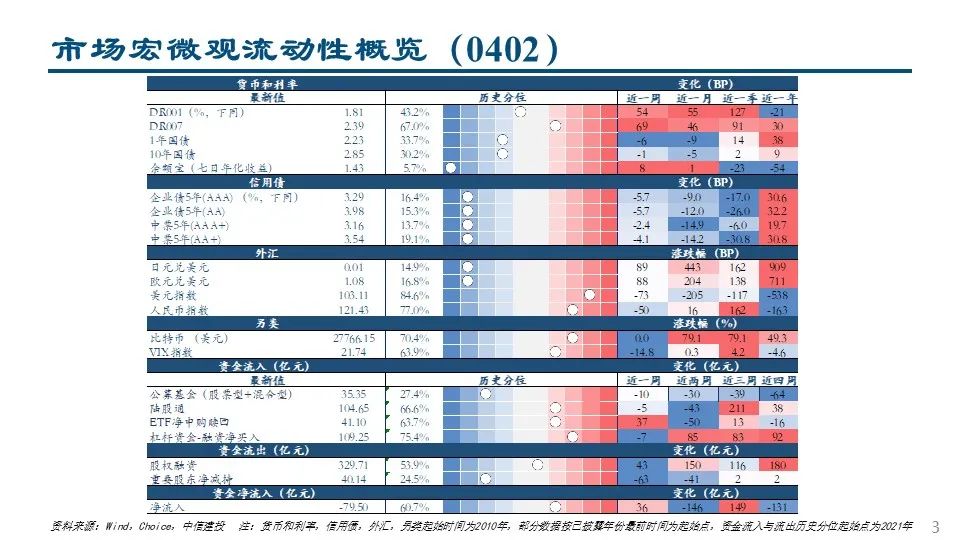

●上周央行公开市场累计净投放4560亿元。3月27日-3月31日,央行累计投放9840亿元,累计回笼5280亿元,合计净投放4560亿元。其中,逆回购到期5230亿元,投放9790亿元。未来一周,逆回购到期11680亿元。

●上周银行间市场主要资金利率变化不一。截至3月31日,R007和DR007均价为3.71%和2.29%,较3月24日分别变化+170.97bp和+37.07bp; R001和DR001均价为2.64%和0.76%,较3月24日分别变化+126.85bp和-77.85bp。

●各期限美债收益率整体上行。截至3月31日,2年期、5年期、10年期、30年期分别较3月24日变动+30bp、+19bp、+10bp、+3bp至4.06%,3.60%,3.48%和3.67% 。

微观流动性与资金供求

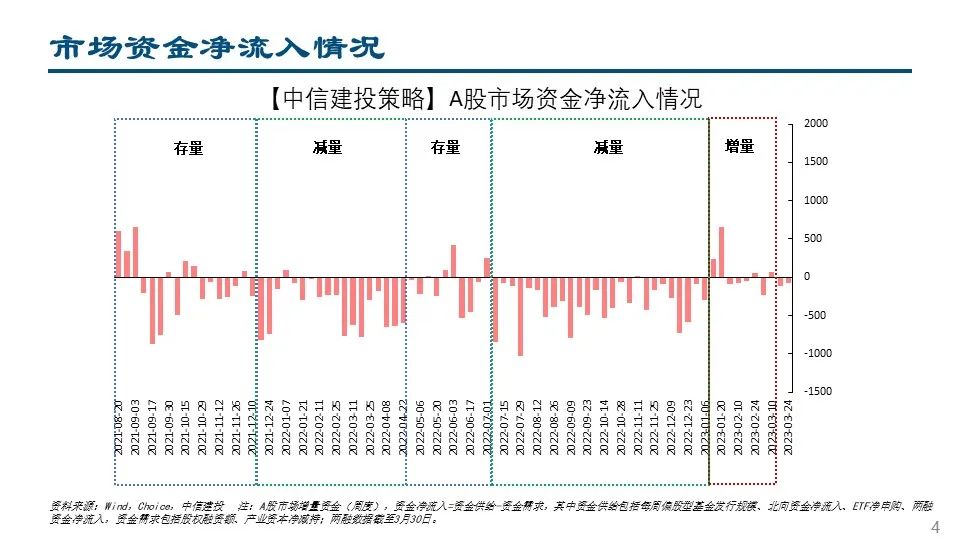

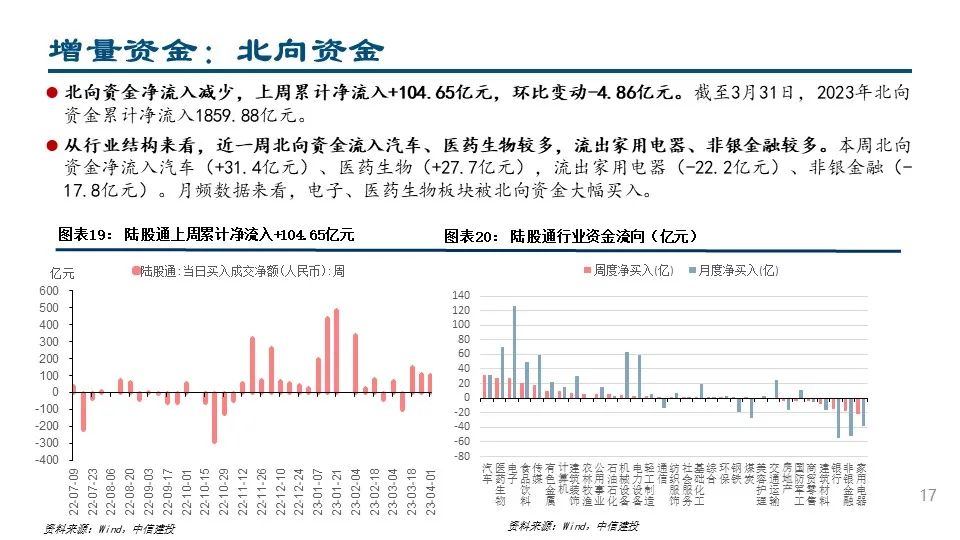

●北向资金净流入减少,上周累计净流入+104.65亿元,环比变动-4.86亿元。截至3月31日,2023年北向资金累计净流入1859.88亿元。

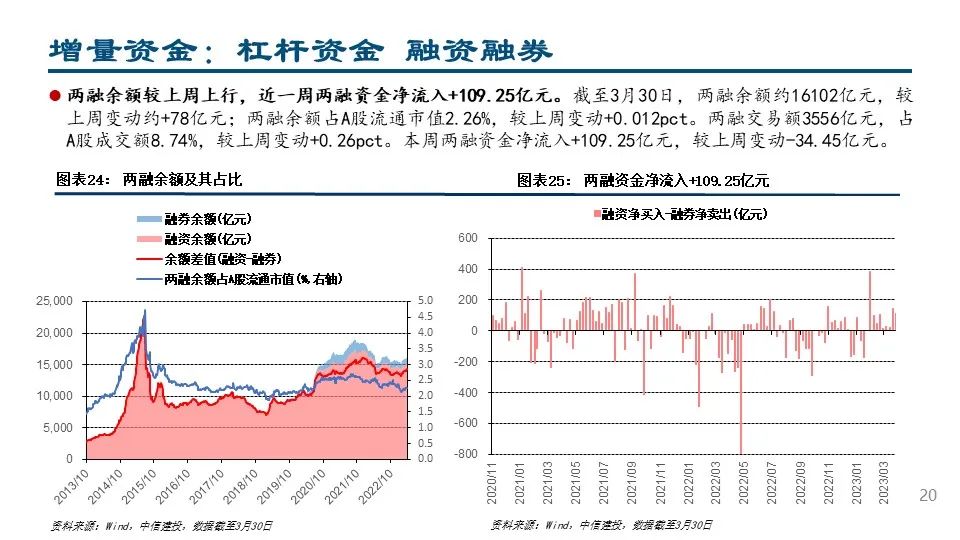

●两融余额较上周上行,近一周两融资金净流入+109.25亿元。截至3月30日,两融余额约16102亿元,较上周变动约+78亿元;两融余额占A股流通市值2.26%,较上周变动+0.012pct。两融交易额3556亿元,占A股成交额8.74%,较上周变动+0.26pct。本周两融资金净流入+109.25亿元,较上周变动-34.45亿元。

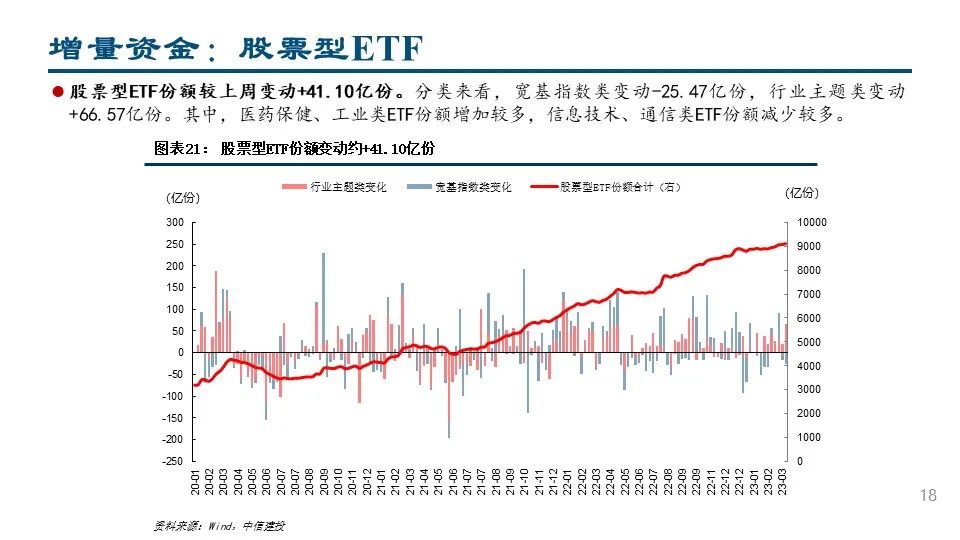

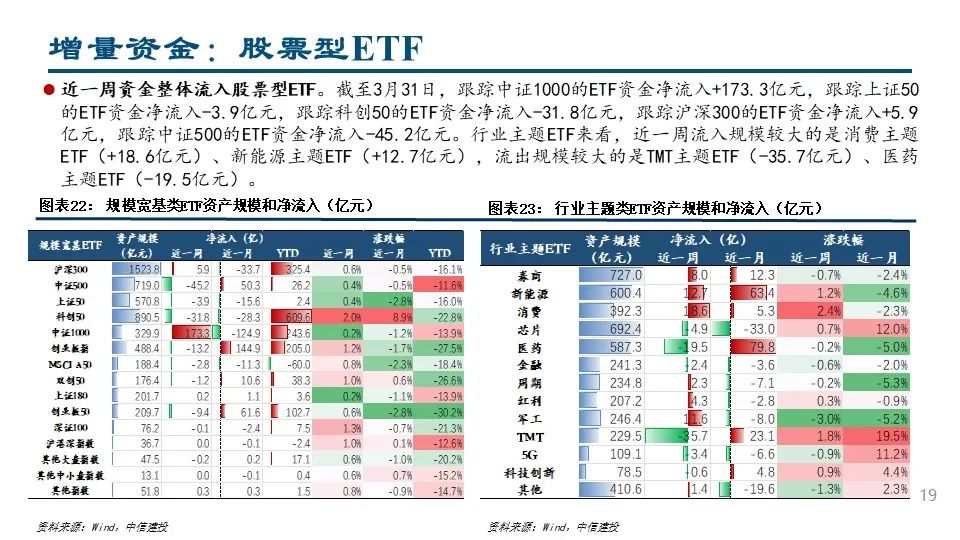

●股票型ETF份额较上周变动+41.10亿份。分类来看,宽基指数类变动-25.47亿份,行业主题类变动+66.57亿份。其中,医药保健、工业类ETF份额增加较多,信息技术、通信类ETF份额减少较多。

●风险提示:限于数据可得性存在统计不够完备的风险,部分未披露数据为依据历史数据估算所得,存在模型失效导致的测算误差风险及数据统计误差风险。海外货币政策收紧下,美联储激进加息风险导致外部流动性冲击超预期。国内货币政策宽松不及预期,资金价格上行风险。国内稳增长政策落地不及预期,融资需求下行风险。当前全球宏观环境存在较多不确定性,全球经济衰退概率上升风险。海外地缘政治冲突加剧风险,全球政治局势复杂严峻化、地缘政治持续恶化和扩大化。

姚皓天 SAC执业证书编号:S1440523020001

本篇文章来源于微信公众号: 陈果A股策略