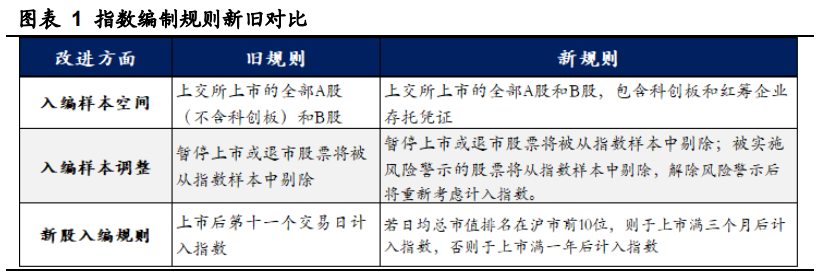

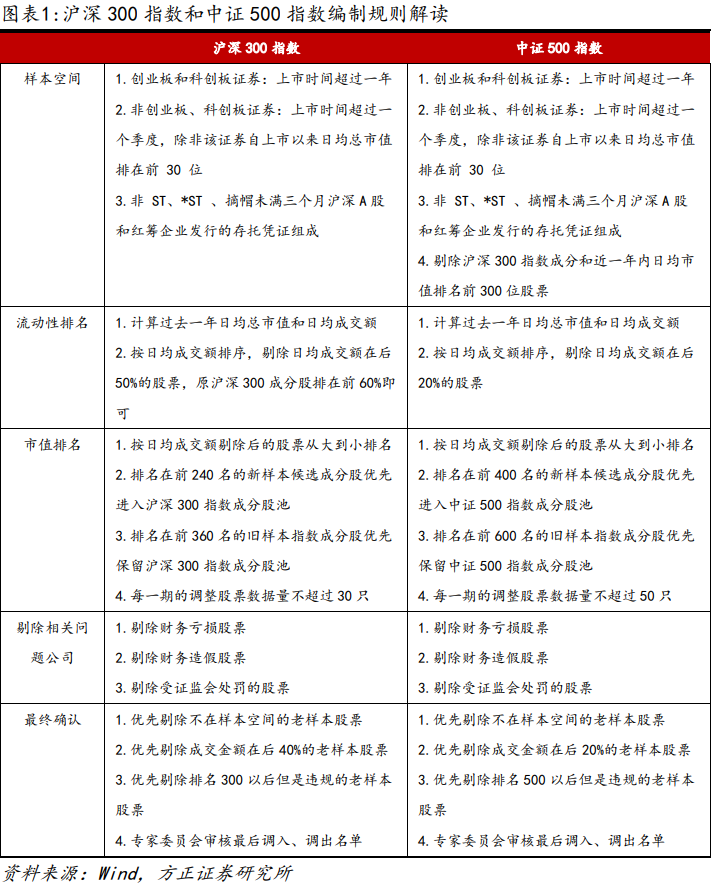

【中信建投策略】地产链热度上行,顺周期估值修复空间仍大——市场估值跟踪解析7月第5期

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

核心摘要

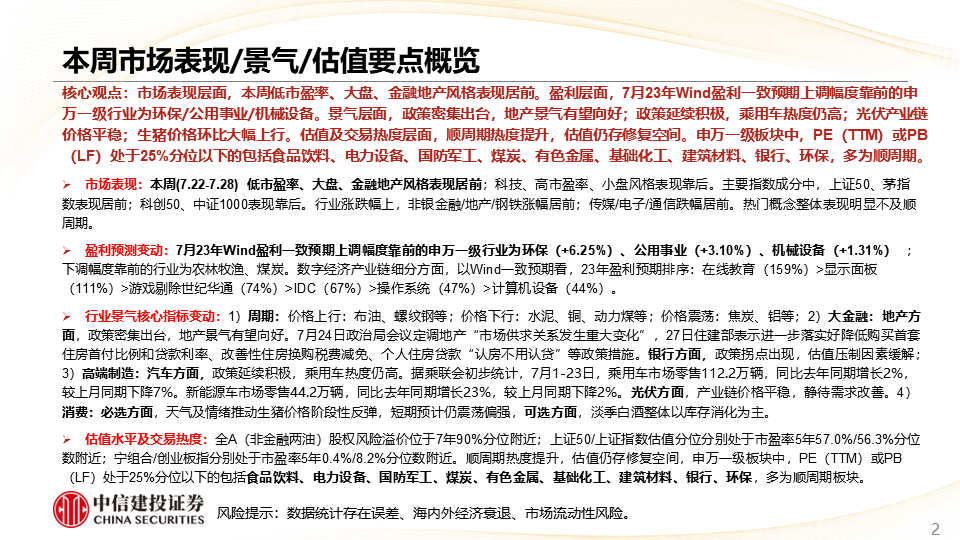

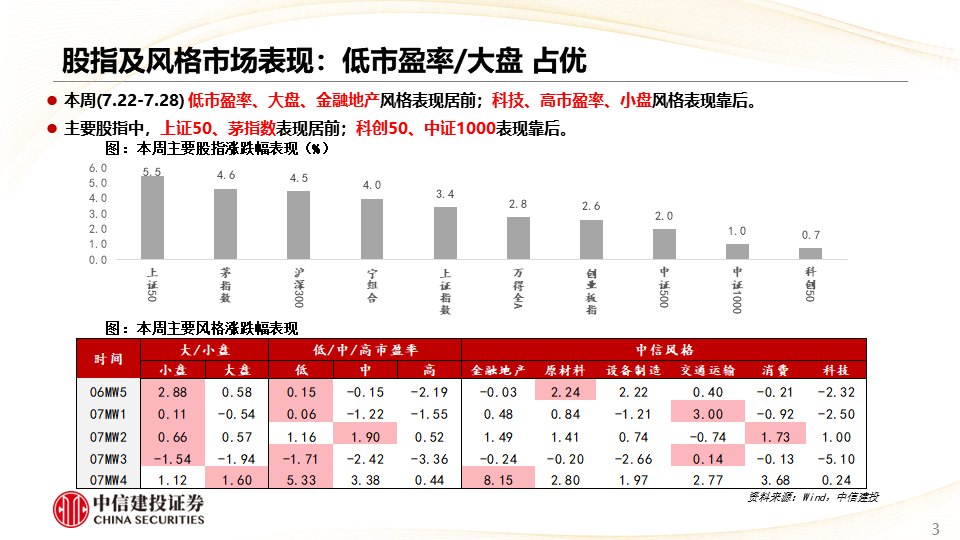

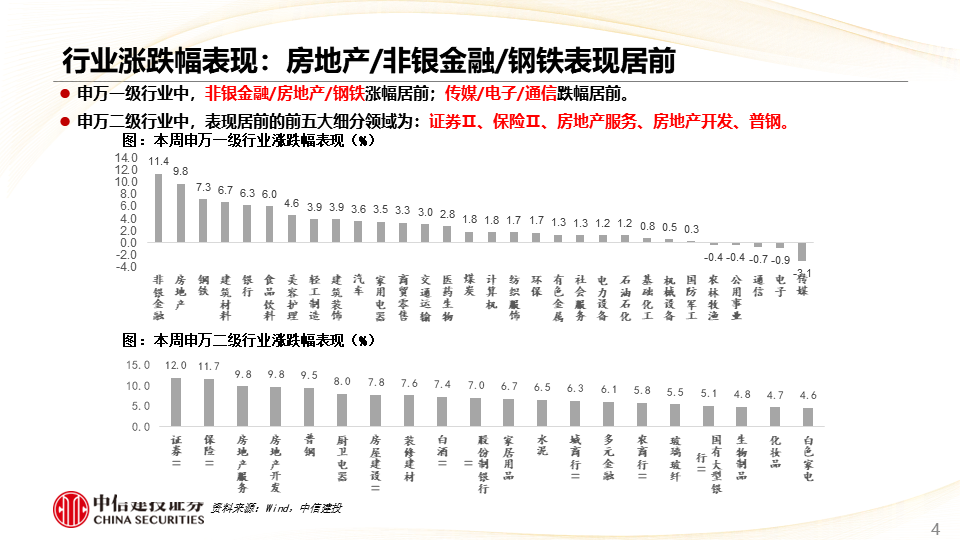

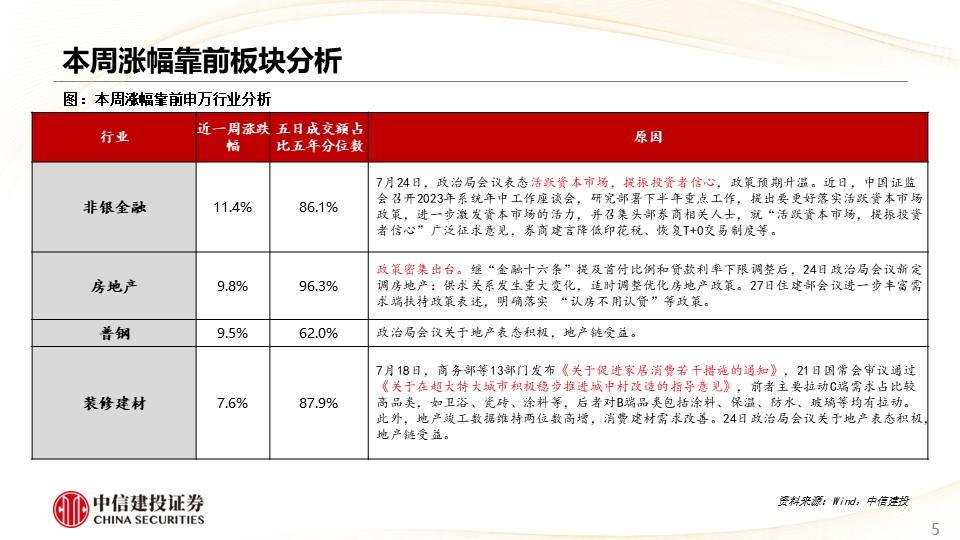

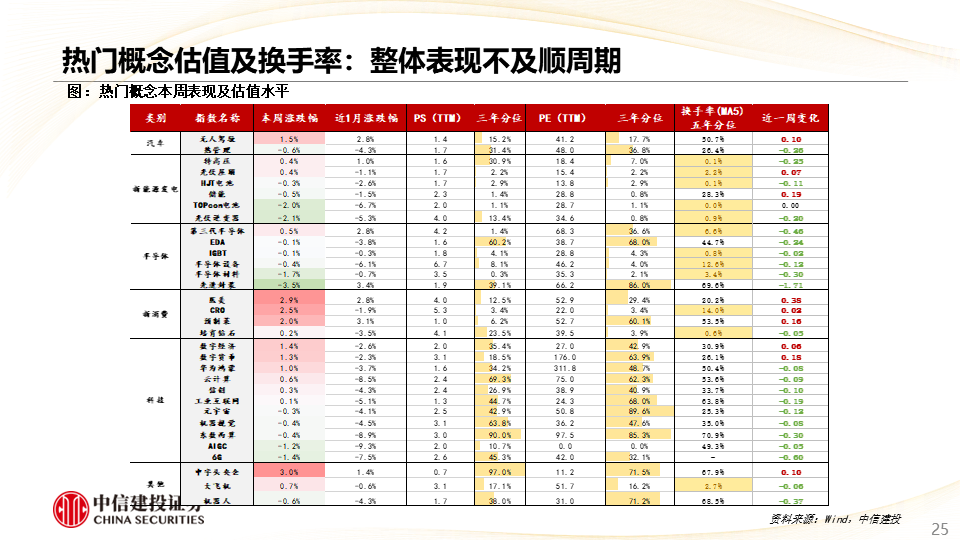

●市场表现:本周(7.22-7.28)低市盈率、大盘、金融地产风格表现居前;科技、高市盈率、小盘风格表现靠后。主要指数成分中,上证50、茅指数表现居前;科创50、中证1000表现靠后。行业涨跌幅上,非银金融/地产/钢铁涨幅居前;传媒/电子/通信跌幅居前。热门概念整体表现明显不及顺周期。

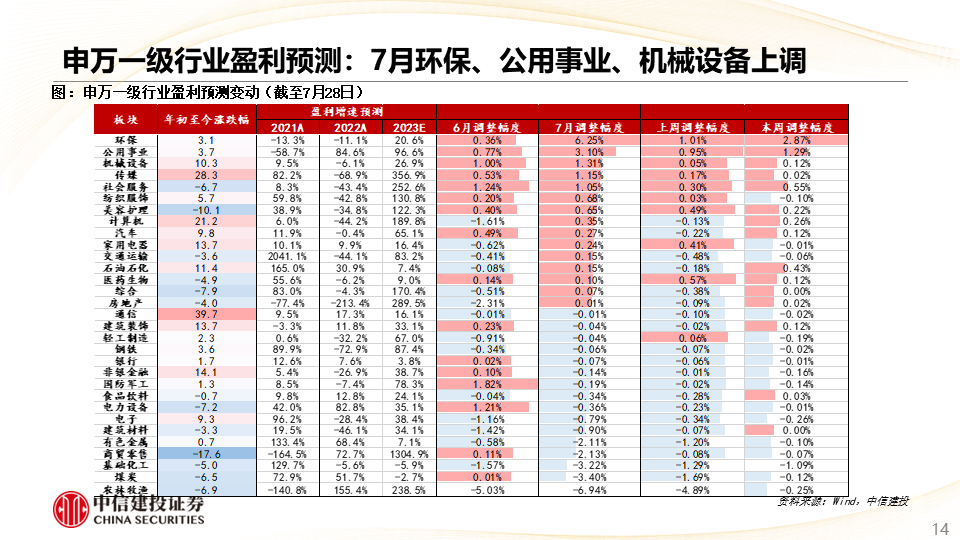

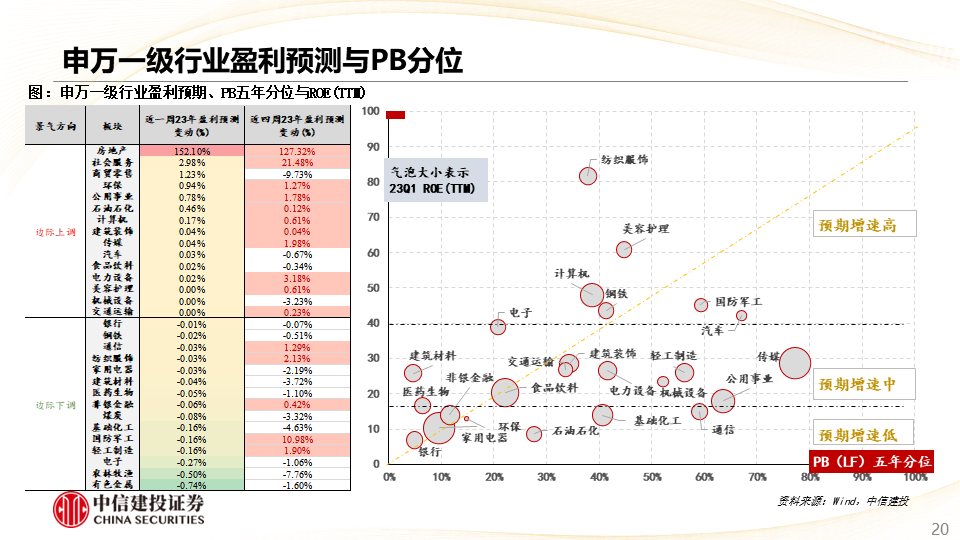

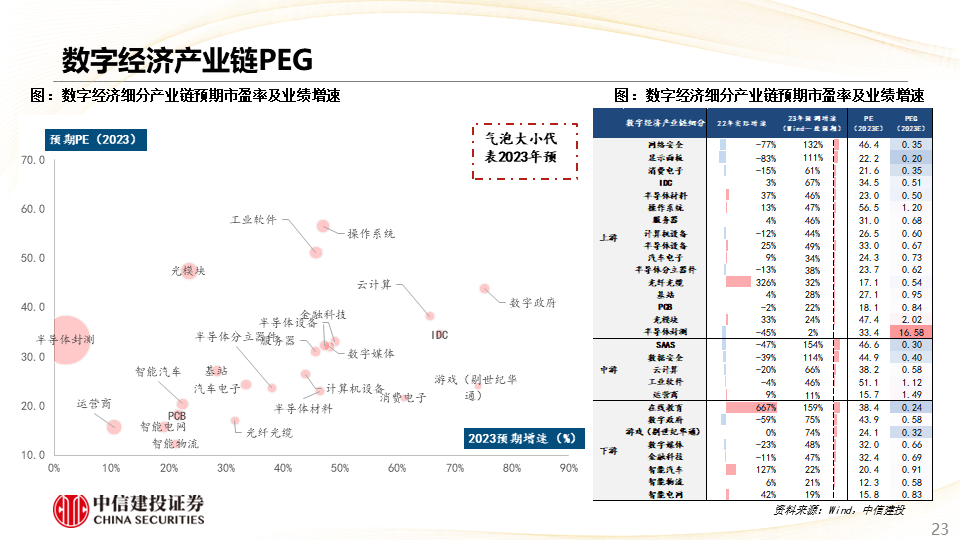

●盈利预测变动:7月23年Wind盈利一致预期上调幅度靠前的申万一级行业为环保(+6.25%)、公用事业(+3.10%)、机械设备(+1.31%);下调幅度靠前的行业为农林牧渔、煤炭。数字经济产业链细分方面,以Wind一致预期看,23年盈利预期排序:在线教育(159%)>显示面板(111%)>游戏剔除世纪华通(74%)>IDC(67%)>操作系统(47%)>计算机设备(44%)。

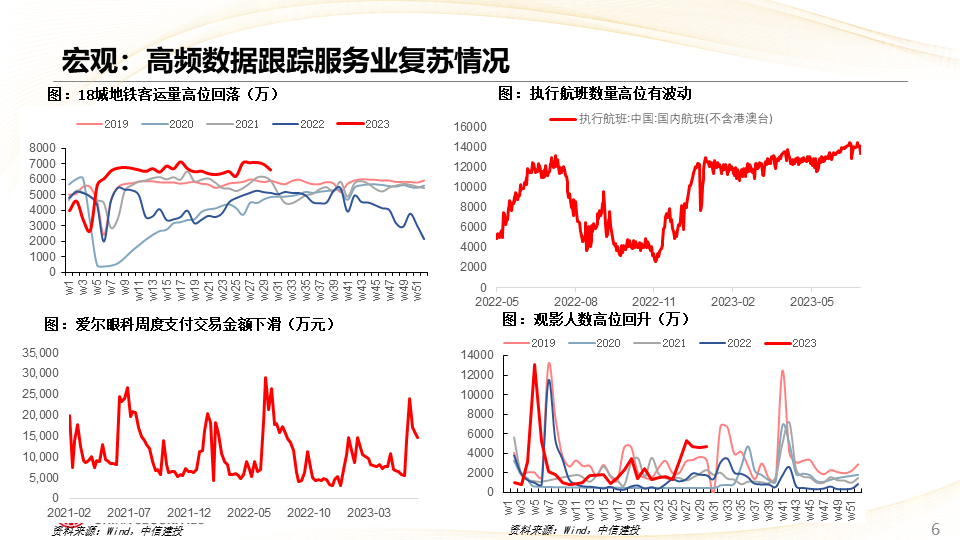

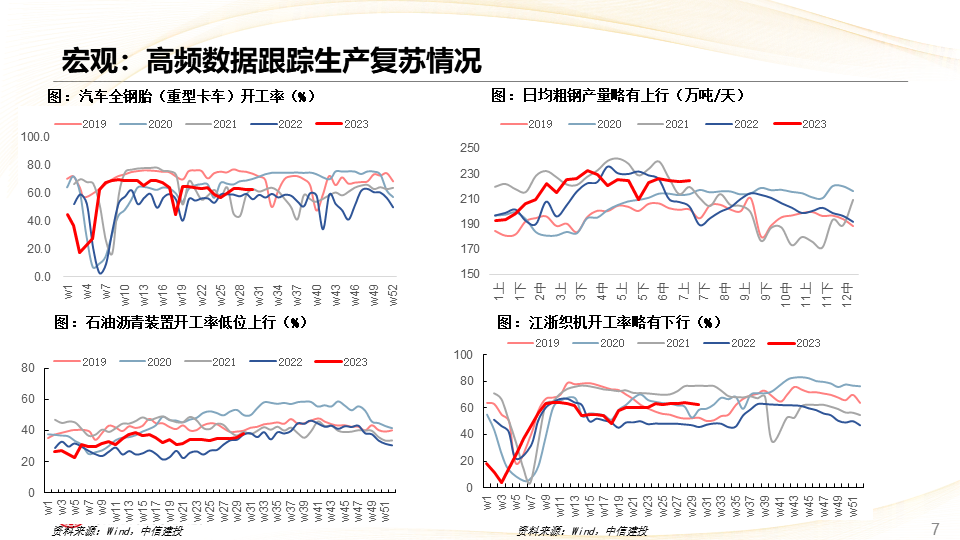

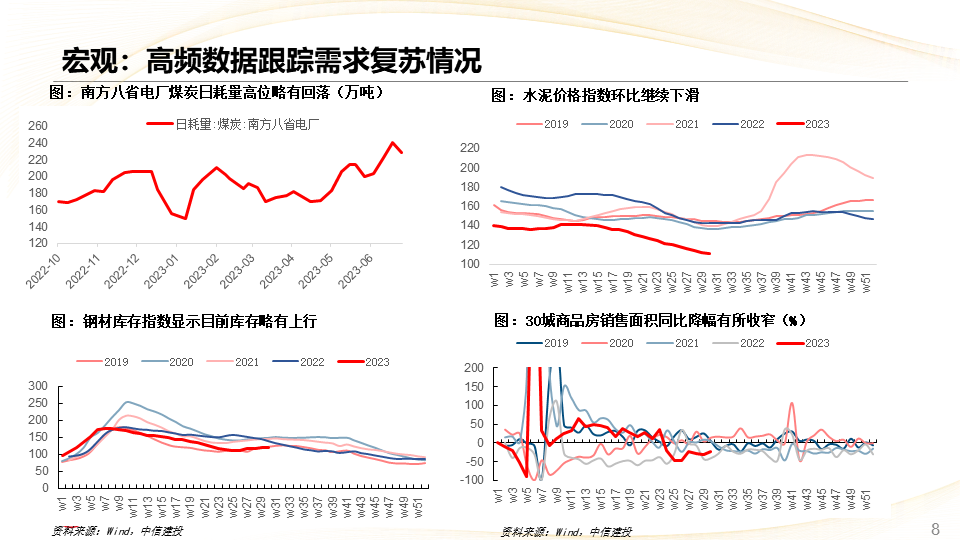

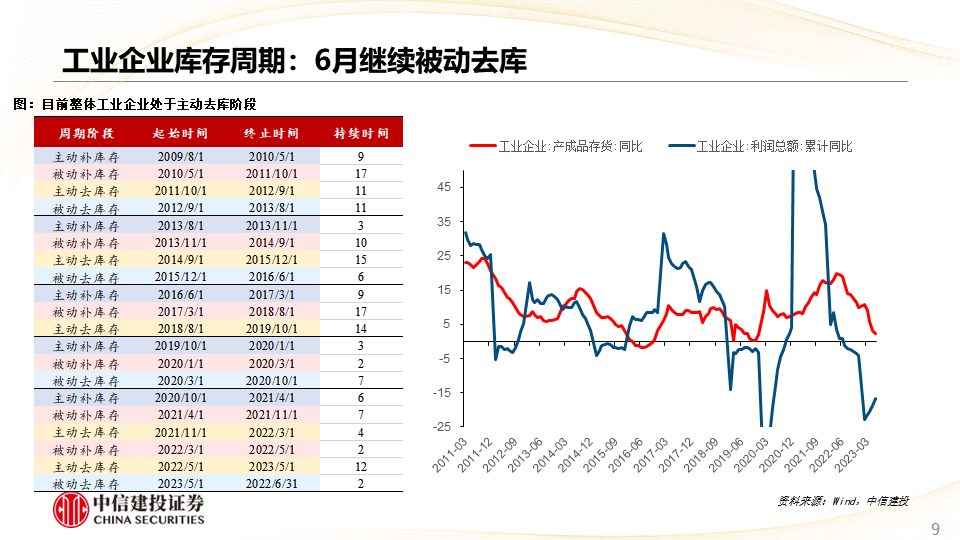

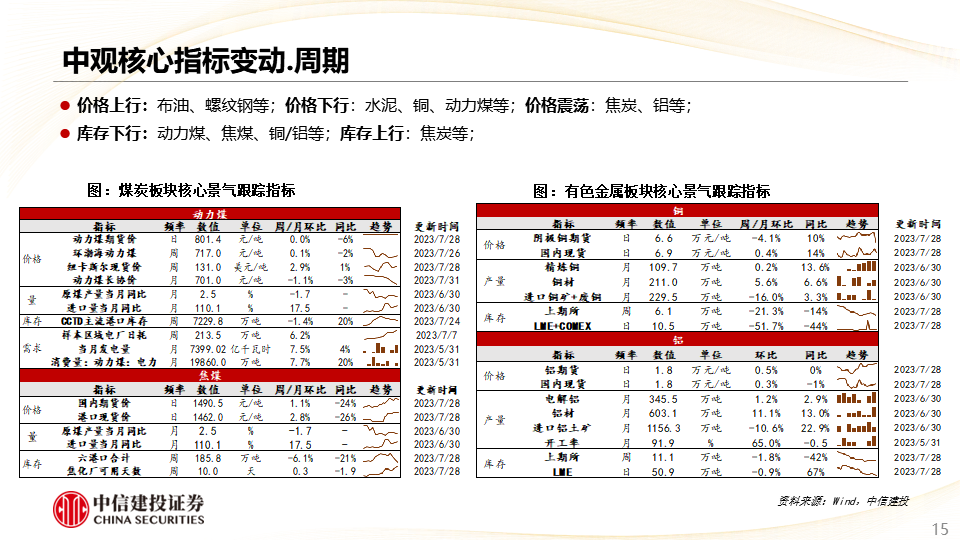

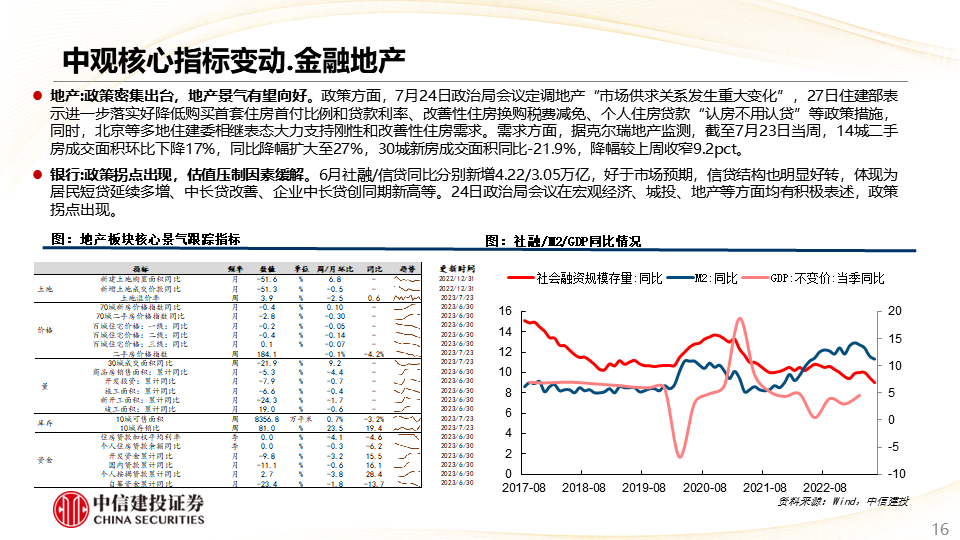

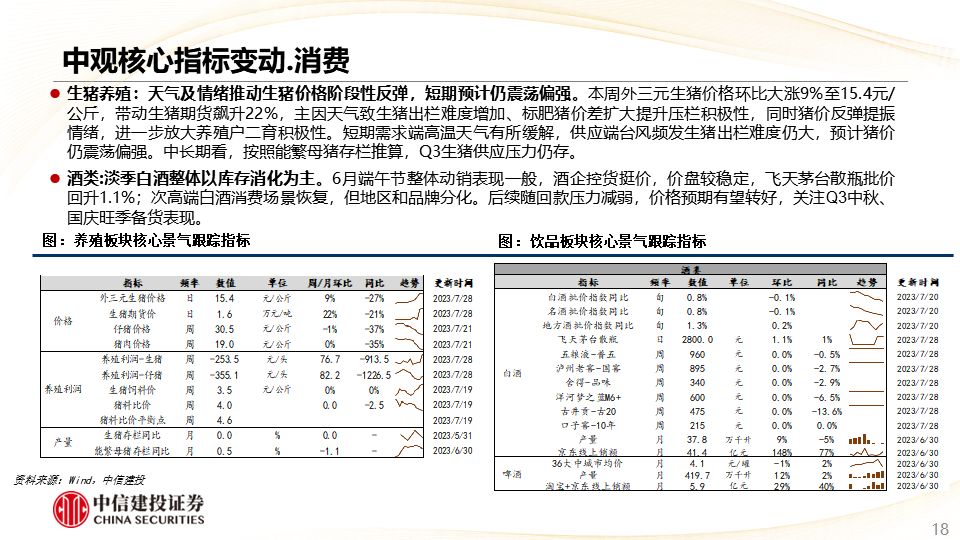

●行业景气核心指标变动:1)周期:价格上行:布油、螺纹钢等;价格下行:水泥、铜、动力煤等;价格震荡:焦炭、铝等;2)大金融:地产方面,政策密集出台,地产景气有望向好。7月24日政治局会议定调地产“市场供求关系发生重大变化”,27日住建部表示进一步落实好降低购买首套住房首付比例和贷款利率、改善性住房换购税费减免、个人住房贷款“认房不用认贷”等政策措施。银行方面,政策拐点出现,估值压制因素缓解;3)高端制造:汽车方面,政策延续积极,乘用车热度仍高。据乘联会初步统计,7月1-23日,乘用车市场零售112.2万辆,同比去年同期增长2%,较上月同期下降7%。新能源车市场零售44.2万辆,同比去年同期增长23%,较上月同期下降2%。光伏方面,产业链价格平稳,静待需求改善。4)消费:必选方面,天气及情绪推动生猪价格阶段性反弹,短期预计仍震荡偏强,可选方面,淡季白酒整体以库存消化为主。

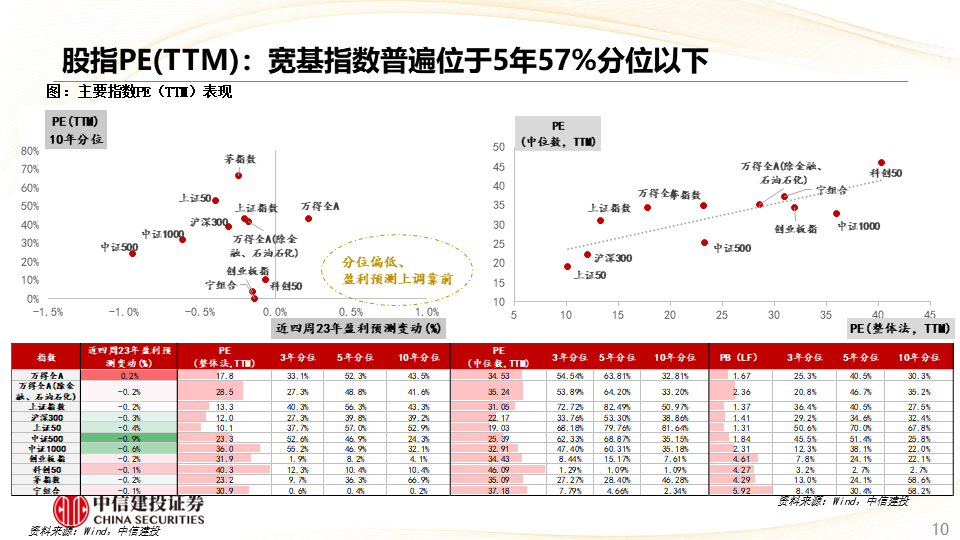

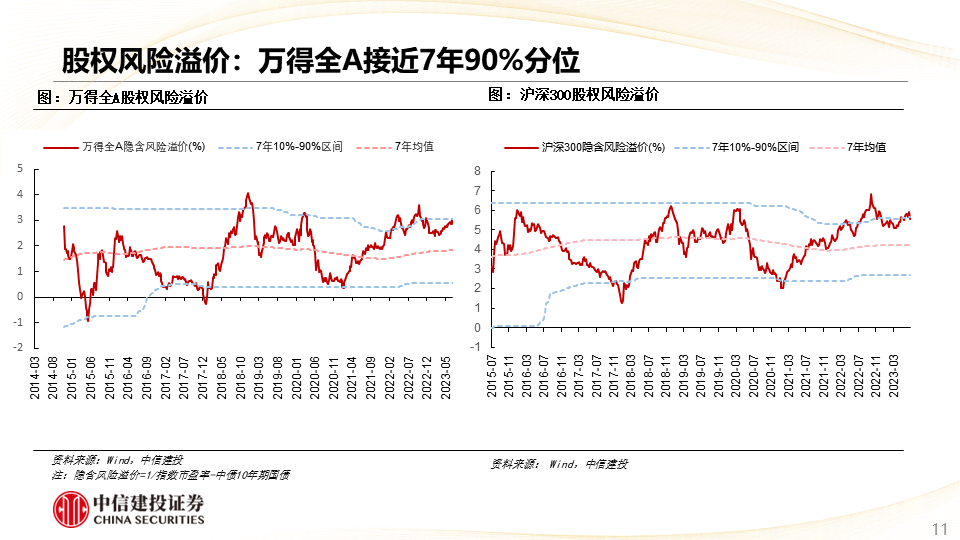

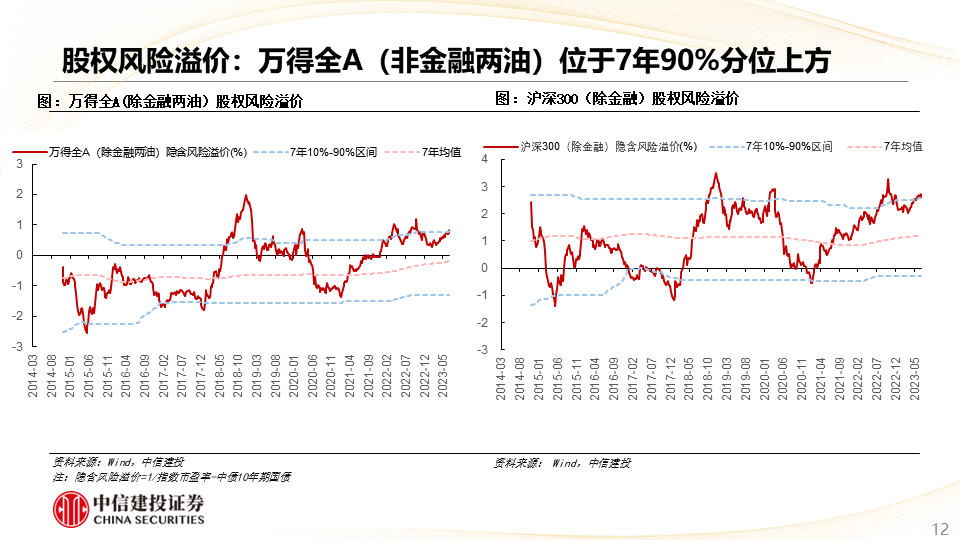

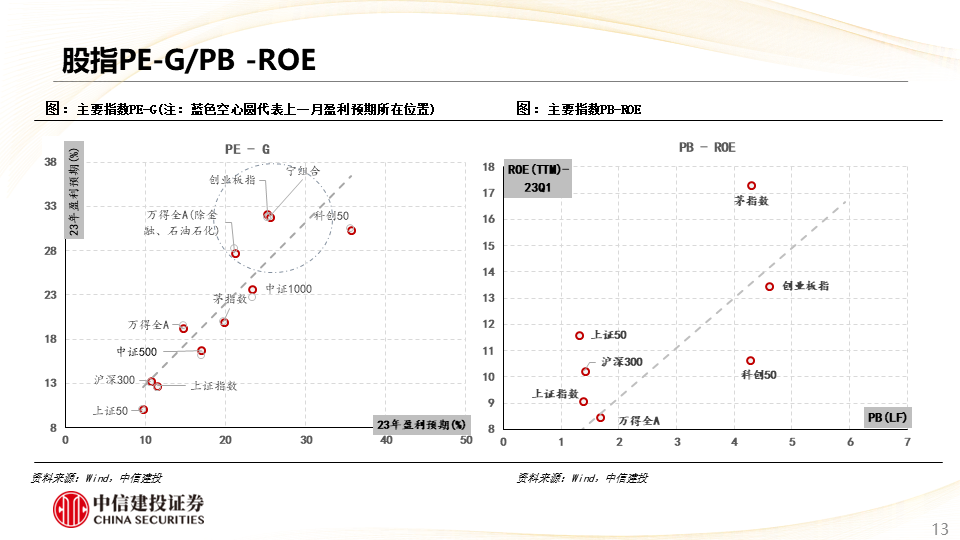

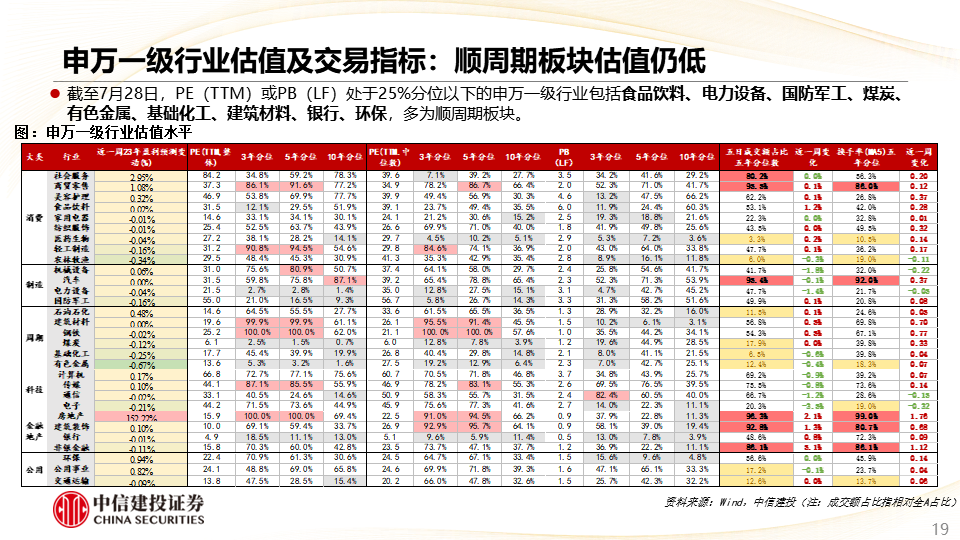

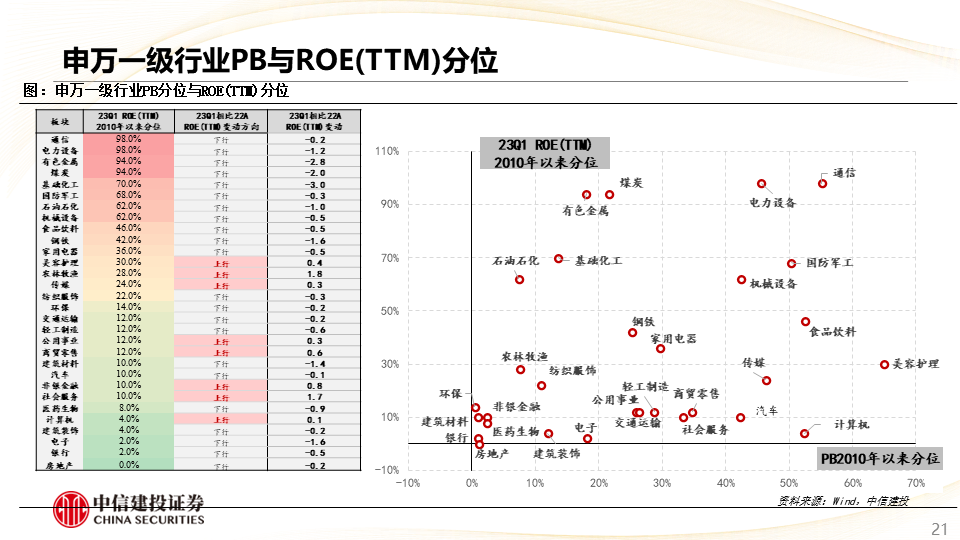

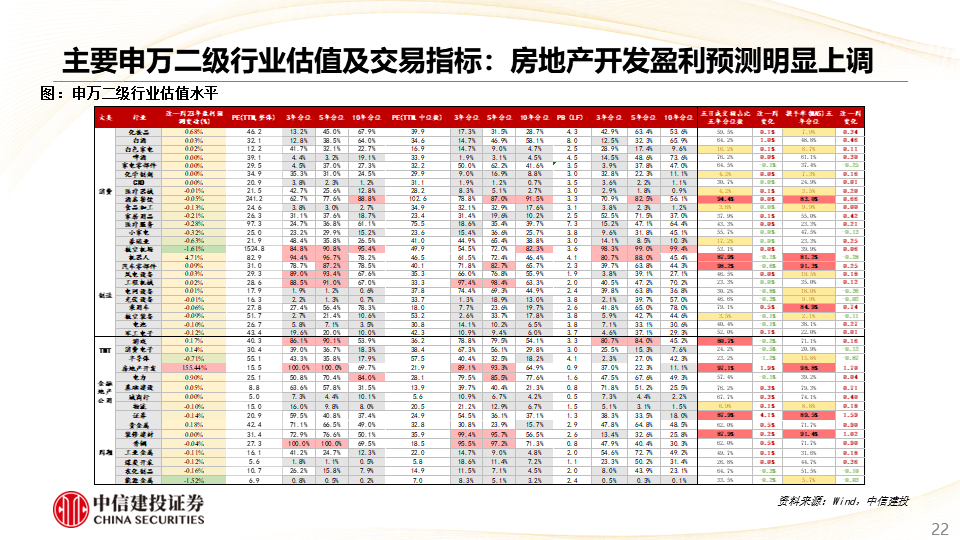

●估值水平及交易热度:全A(非金融两油)股权风险溢价位于7年90%分位附近;上证50/上证指数估值分位分别处于市盈率5年57.0%/56.3%分位数附近;宁组合/创业板指分别处于市盈率5年0.4%/8.2%分位数附近。顺周期热度提升,估值仍存修复空间,申万一级板块中,PE(TTM)或PB(LF)处于25%分位以下的包括食品饮料、电力设备、国防军工、煤炭、有色金属、基础化工、建筑材料、银行、环保,多为顺周期板块。

风险提示:数据统计存在误差、海内外经济衰退、市场流动性风险。

欢迎联系我们

张雪娇 SAC执业证书编号:S1440521120005

郑佳雯 SAC执业证书编号:S1440523010001

本篇文章来源于微信公众号: 陈果A股策略