【中信建投策略】当前A股情绪有何特点?——市场情绪跟踪9月报

重要提示:通过本订阅号发布的研究观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您取消关注,请勿订阅、接收、使用或转载本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

报告正文

2022年3月底,我们推出了中信建投策略-投资者情绪指数,由多个市场公开交易指标合成而来。该指数在A股历史行情重要区间都较好地反映了当时市场情绪水平,并且极高和极低点能够领先于行情反转,具有一定的预测能力。需要指出的是,该指数用于刻画市场的投资者情绪,是同步指标,其预测性主要由投资者情绪对市场的预测性来体现。投资者情绪指数推出后,受到了大量投资者的关注,因此我们从去年4月底开始,以月报的形式,对当前市场情绪进行跟踪和展示,并给出分项核心情绪指标的历史走势和最新动向。

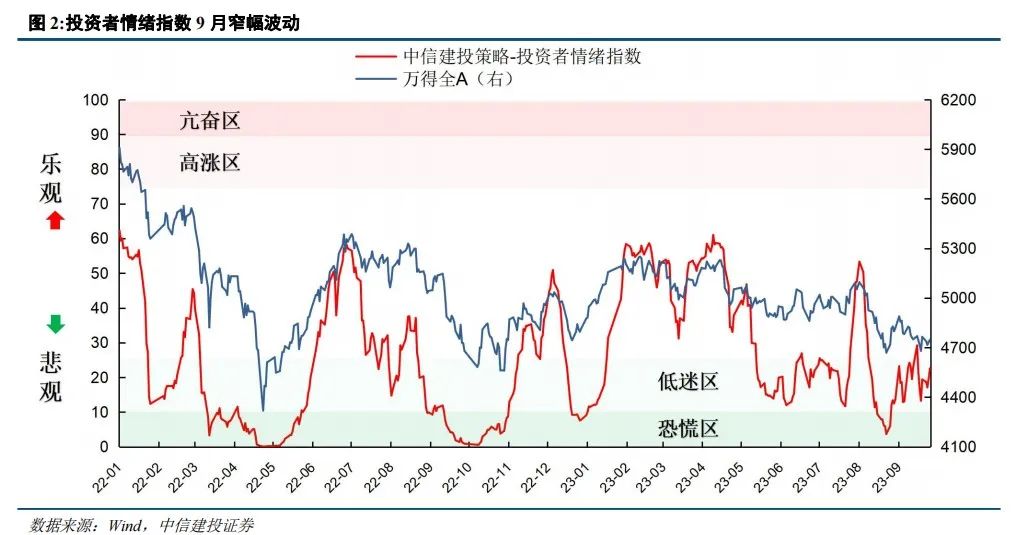

市场情绪整体处于低迷区

在市场情绪跟踪8月报中,我们预计随着刺激政策的继续出台落地和中国经济的复苏,情绪指数有望持续改善。从9月A股的市场表现来看,投资者情绪确实相比8月下旬的恐慌状态有了一定的改善,然而整体仍然处于低迷区,全月基本在13-25之间窄幅震荡,且呈现出一定的缩量特征。

具体来看,由于政策持续出台落地,投资者情绪进入9月以后继续回升,在9月4日超过23,随后情绪指数震荡回落又再次上行,整体呈现窄幅震荡的状态。全月市场受到内外压力交替影响:国内方面,政策支持方向确定,宏观经济已经企稳;国外方面,国际油价持续上行,美债收益率快速飙升,人民币汇率压力增大;同时,A股往往有国庆节前情绪回落的季节性特征。最终投资者情绪指数在9月21日下跌接近13,随后小幅回升,继续处于25以下的低迷区。展望10月,投资者情绪可能随着节后成交量的回暖出现小幅上行,但整体预计仍然处于相对低位。

我们对各分项指标进行分析。七大指标中,换手率、偏股基金发行量、融资买入占比、隐含风险溢价、股债收益差数据经过5日平均平滑;超60MA、超买超卖两项指标原为周度数据,为了更加灵敏现在统一进行日度化,60周均线实质上改成了300日均线。下文均默认使用这一口径。

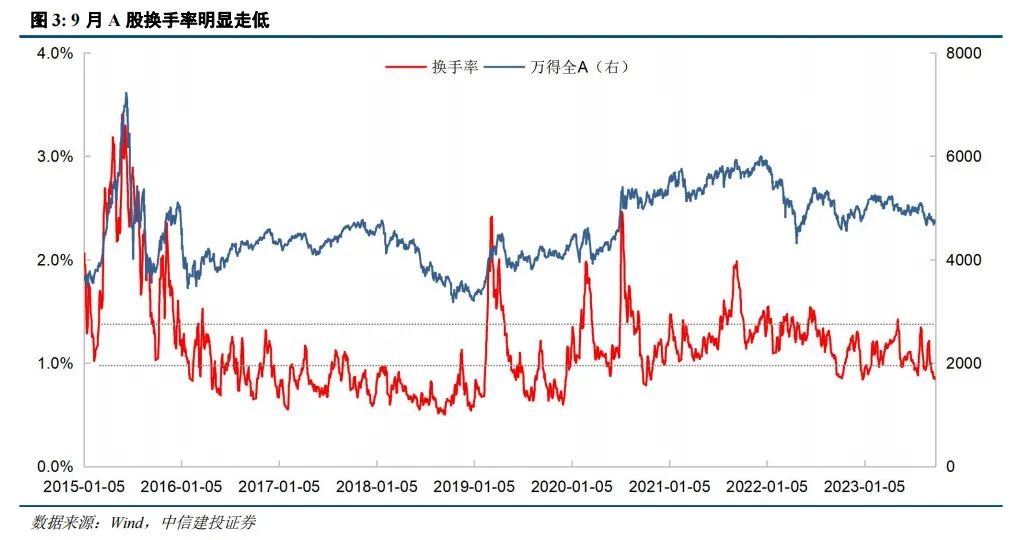

换手率:9月A股换手率明显走低。A股换手率从9月4日的1.22%一路下滑至9月21-27日的0.85%,市场缩量非常明显。国庆假期前的季节效应、市场缺乏主线可能是主要原因,进入10月,节后市场交易往往根据活跃,A股换手率有望有所上升。

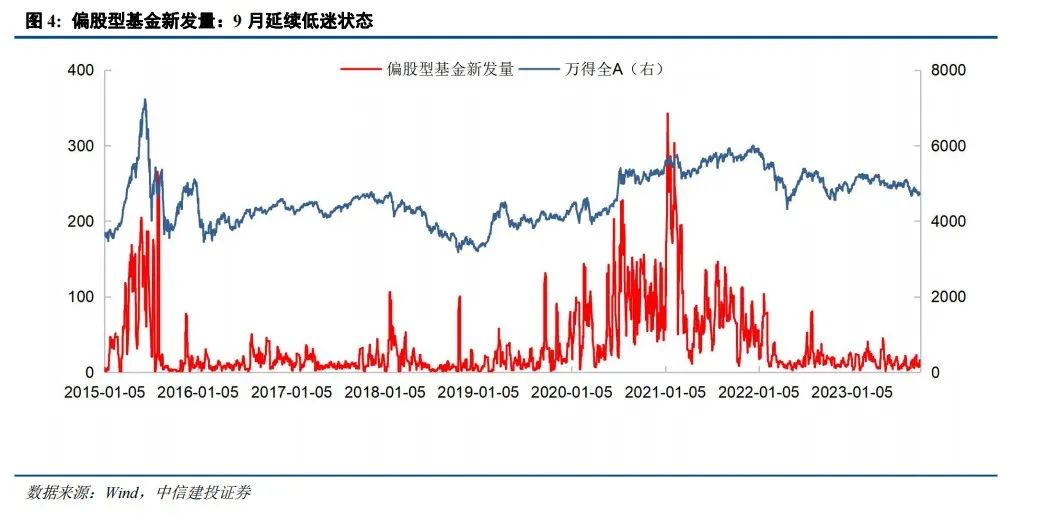

偏股型基金新发量:9月延续低迷状态。由于近几个月大部分时间市场表现持续低迷,赚钱效应没有明显好转,新基金发行仍然处于低迷状态,剔除ETF基金后,当前的发行规模已经处于冰点。

融资买入占比:政策推动下指标快速攀升。9月融资买入占比指标大幅上行,从月初6.73%迅速升至18日的8.48%。这主要是因为多家券商9月11日起将融资保证金比例由100%调降至80%,前期政策调整落地带来了融资买入的大幅增长,这也助推了投资者情绪的改善。但9月下旬之后,该指标又有所回落。

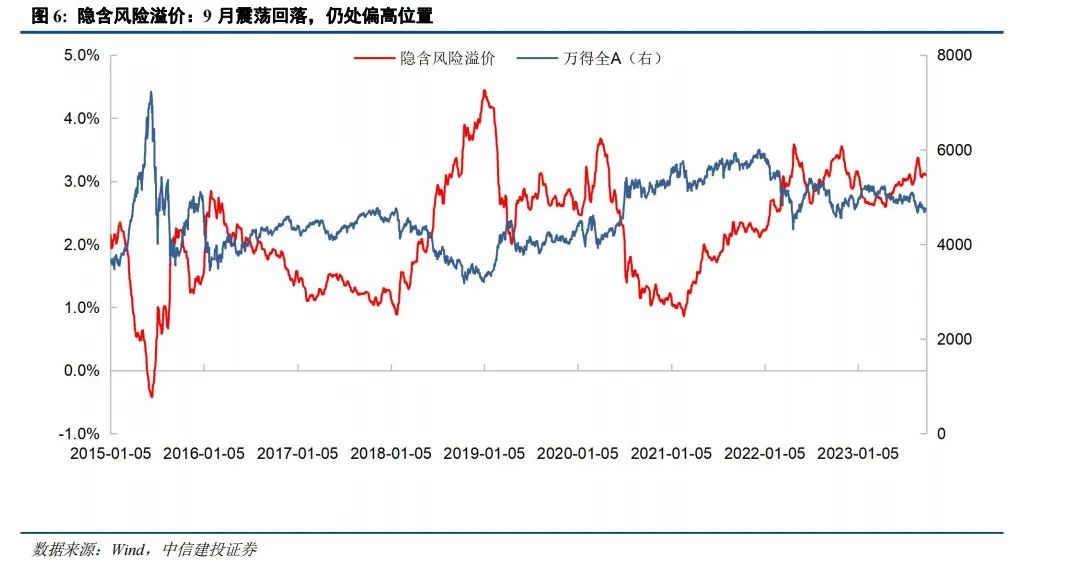

隐含风险溢价:9月震荡回落,仍处偏高位置。A股隐含风险溢价从8月底的今年最高水平震荡回落,但目前仍处于偏高位置,权益类资产配置性价比较高。

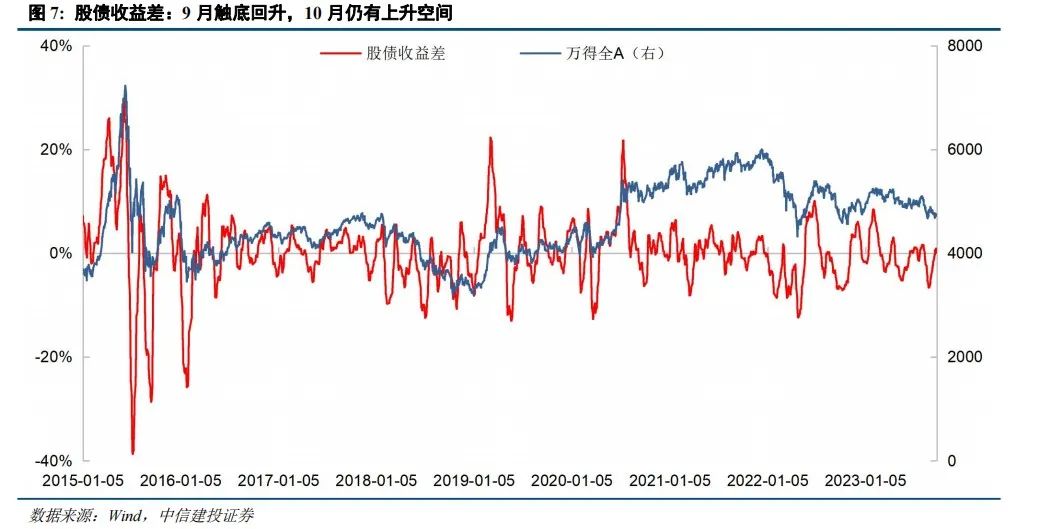

股债收益差:9月触底回升,10月仍有上升空间。9月反映投资者短期赚钱效应的股债收益差指标触底回升,获得明显改善,预计10月仍有一定的上升空间,但能否升至较高水平仍有待观察。

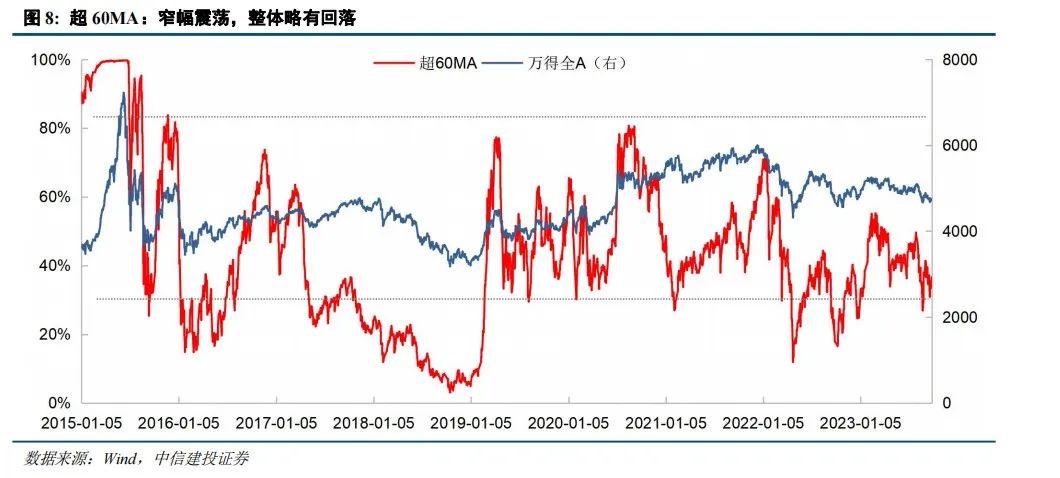

超60MA:窄幅震荡,整体略有回落。该指标以中长期视角刻画市场强弱状况,反映市场上收盘价在60周均线(300日均线)上方的个股比例。从历史上看该指标超过80%/低于20%往往意味着市场情绪的过热/过冷,行情有出现反转的可能。9月该指标基本处于30-41%之间窄幅震荡的状态,整体略有回落,仍处中位水平。

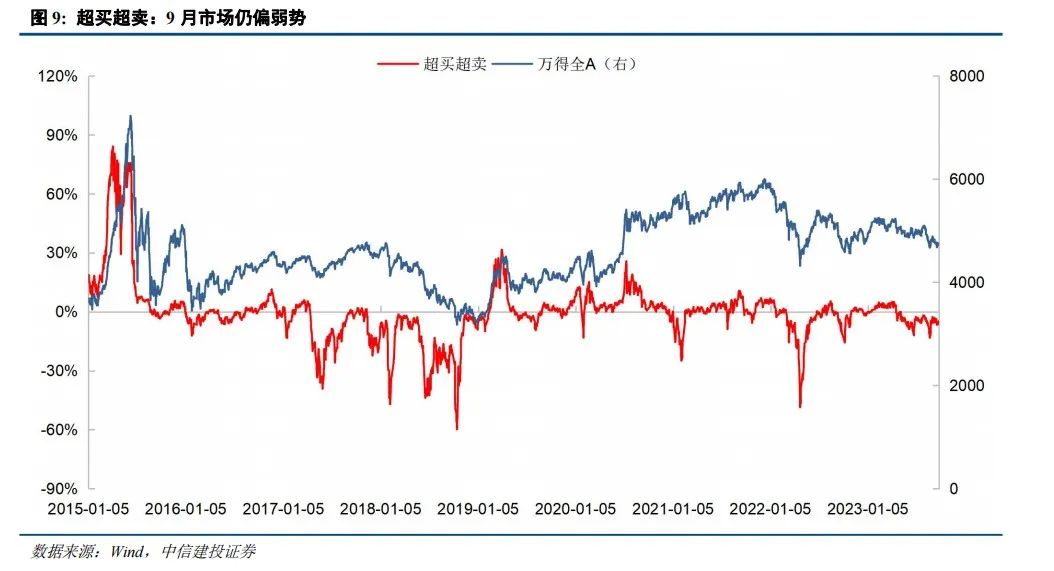

超买超卖:9月市场仍偏弱势。该指标以短期视角刻画市场强弱情况,整体来看,超买超卖指标9月波动不大,基本处于-4%以下的水平,反映出9月A股市场仍延续了前期弱势。指标一度在9月21日降至-6.6%以下,月末稍有好转升至-5%以上。

风险提示:

1)数据统计存在误差:报告数据均由Wind等第三方数据库导出,可能存在第三方数据库之间口径不一致的偏差问题;且由于统计时间问题,数据存在波动可能性;由于最新一日基金发行数据尚未公布,我们对此进行了估算,与实际值相比存在误差可能。

2)模型基于历史数据,对未来预测能力有限:数据统计具有滞后性,可能影响分析结果。模型基于A股近年来历史数据进行统计和分析,对未来预测能力有限;市场情绪可能同时受到政策及其他不可预估事件影响。

欢迎联系我们

本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者。中信建投不因任何关注本订阅号或接收、阅读本订阅号内容的行为而将订阅人视为中信建投的客户。

本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,任何完整的研究观点应以中信建投正式发布的研究报告为准。订阅者若使用本订阅号所载内容,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等产生误解。提示订阅者应参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项说明、声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

中信建投对本订阅号所载内容的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号所载内容、意见仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的其他部门、人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中内容、意见不一致或相反的市场评论和/或观点,中信建投没有将此内容、意见向订阅者进行更新的义务。

本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。本订阅号所载内容、意见仅供参考,亦不构成任何保证,订阅者不应单纯依靠本订阅号的信息而取代自身的独立判断,订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。在任何情况下,中信建投不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任,订阅者根据本订阅号所载内容做出的任何决策与中信建投或相关作者无关。

本订阅号发布的所有内容的著作权归属于中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式修改、转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。

本篇文章来源于微信公众号: CSC研究权益策略团队