重要提示:通过本订阅号发布的研究观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您取消关注,请勿订阅、接收、使用或转载本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

●核心观点

围绕新型工业化发展需求,走自主可控之路推动制造业数字技术与实体经济融合;工业互联网与工业自动化将是实现新型工业化的关键领域;后续有望围绕产业链韧性与安全水平推进新型工业化落地配套实施方案,推荐工业互联网、工业母机、工控软件、半导体等方向。

风险提示:地缘政治风险、美国通胀超预期、国内经济复苏或稳增长政策实施效果不及预期。

9月23日,习近平就推进新型工业化作出重要指示,强调把高质量发展的要求贯穿新型工业化全过程,为中国式现代化构筑强大物质技术基础,李强出席全国新型工业化推进大会并讲话。

走自主可控之路,推动制造业数实融合发展。

根据世界银行最新数据显示,2022年中国制造业增加值为4.98万亿美元,占全球制造业比重为30.5%,占我国GDP比重为27.7%,制造业规模连续13年居世界首位,其中高技术制造业占规模以上工业增加值比重15.5%,装备制造业占规模以上工业增加值比重31.8%,已培育45个国家先进制造业集群。数实融合是新型工业化的技术特征,新一代数字技术与制造业深度融合,推动制造模式发生深刻变化,产业链、价值链和创新链出现明显分化,目前,我国工业化进程中在元器件、整机设备、软件等环节仍存在部分关键核心技术无法实现自主可控,客观上对数字经济与实体经济融合形成巨大掣肘。因此推动数字技术与工业制造业实体经济的深度融合,我们认为最主要在于两方面,一方面是在如工业母机、工控软件以及半导体领域坚定不移走自主可控之路,在我国当前人口红利消退的背景下,近年来政策持续发力下,在国家高级别会议中也多次提及这两个领域的“自主可控”。另一方面是做优做强做大目前快速发展的信息制造业与现代信息制造体系,持续推动传统工业部门的数字化转型,根据雄安新区改革发展局的方案目标,到2025年,规模以上制造业企业关键业务环节全面数字化的比例达到50%。

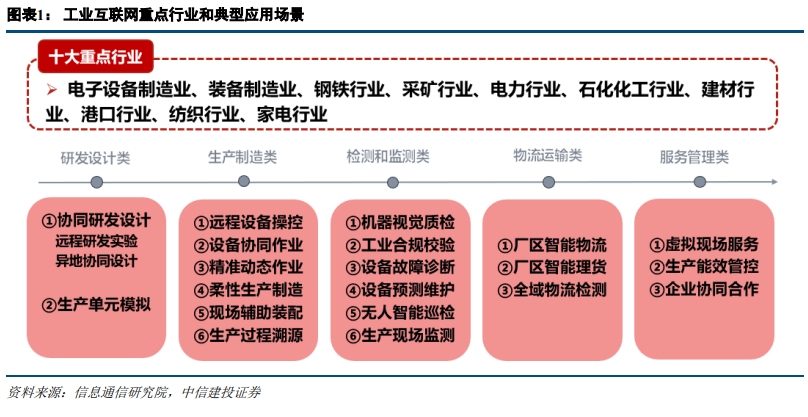

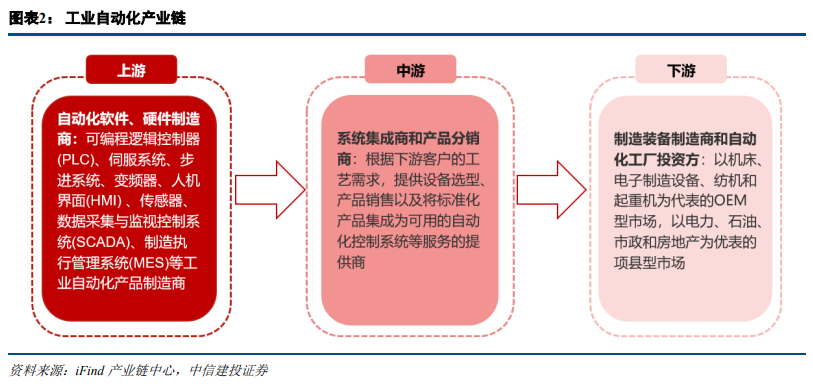

工业互联网与工业自动化是实现新型工业化的关键突破点。

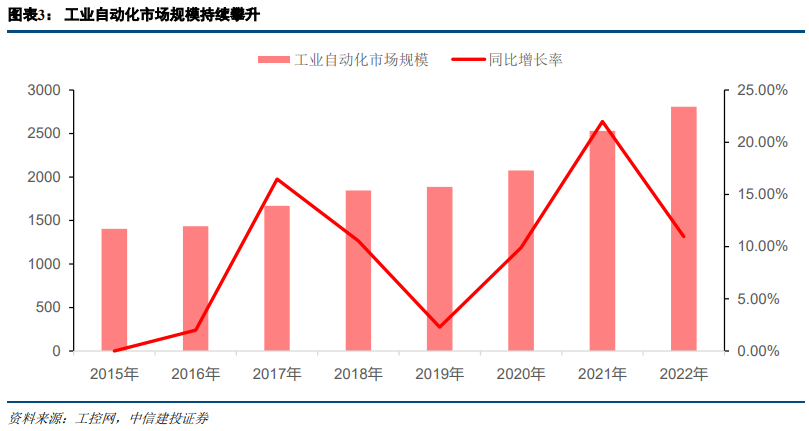

政策层面看,从2017年11月国务院颁布《关于“深化互联网+先进制造业”发展工业互联网的指导意见》,到2021年工信部发布工业互联网三年行动计划与《“十四五”信息化和工业化深度融合发展规划》,国家多项政策共同推动,加速信息化和工业化两化多层次融合发展与支持工业自动化发展,推动核心工业产品国产化突破,这与推进我国新型工业化发展是一致的。应用层面看,工业互联网是信息技术大规模应用的主要场景,工业自动化则具备广阔市场应用空间,根据工控网数据,2022年我国工业自动化市场规模约为2807亿元,同比增长10.9%,维持快速增长趋势,例如,在应用工程方面加快制造执行系统(MES)建设和企业资源计划(ERP)普及推广,实现企业级生产计划、车间级生产调度、生产现场操作等多层集成、实时控制、在线优化、资源配置和闭环管理,提升质量全过程管控、能源综合管理、供应链集成、设备预防性管理等方面智能化水平,从生产检测、远程服务等基础环节向数字化研发等关键环节延申,开展端到端的工业自动化转型。根据IDC对部分工业企业的采访,我国制造业企业当前面临内部成本增加、竞争加剧、缺乏创新和需求变化四大挑战,通过工业互联网量体裁衣式的深入赋能与工业自动化方案提供的效率提升,可以针对性满足工业生产所需的大型传输与高精度定位等难点痛点,为企业转型升级提供可借鉴的成熟方案和先进经验。继续提高产业链韧性与安全水平,后续有望围绕出台配套实施方案。

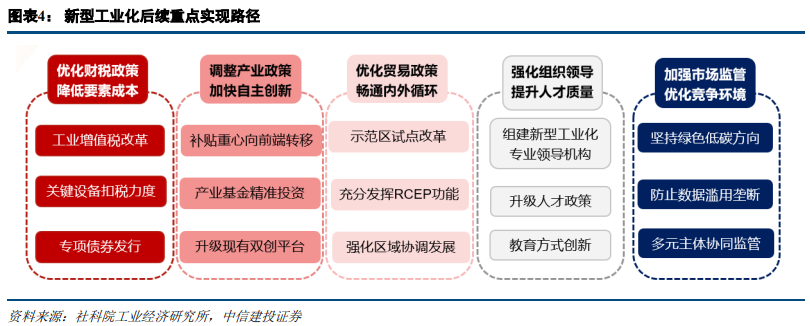

重要指示中强调,要着力提升产业链供应链韧性和安全水平,持续推动产业结构优化升级。与传统工业化中规模扩大与经济结构转变的核心不同,新型工业化核心内涵更突出在于高质量发展。微观层面,新型工业化要提高我国工业产品全方位的质量水平;中观层面,新型工业化发展着重于实现我国工业化进程由中低端为主向中高端为主的升级,在全球价值链分工中转型;宏观层面,新型工业化将从整体上提高生产效率与经济效益,实现国家财富的创造,形成筑牢共同富裕的物质基础。同时当前我国发展阶段与面临的国际环境发生重大变化,产业链韧性与安全可控更显重要性,因此后续围绕产业链韧性与安全水平推进新型工业化的配套实施方案有望出台落地,工业互联网及与自主可控关联性较强的工业母机、工控软件和半导体主题仍有望迎来催化,值得关注。

风险分析

(1)地缘政治风险。如果中美关系管理不善,可能导致中美之间在政治、军事、科技、外交领域的对抗加剧。同时俄乌冲突、中东问题等地缘热点可能面临恶化的风险,如果发生危机则可能对市场造成不利影响。(2)海外美联储紧缩程度超预期。如果美国经济持续保持韧性,劳动力市场、零售等经济数据表现亮眼,那么美国衰退风险或将面临重估,同时通胀风险也将面临反弹,美联储紧缩抗通胀之路继续,全球流动性宽松不及预期,国内权益市场分母端难免也将承压。(3)国内经济复苏或稳增长政策实施效果不及预期。如果后续国内地产销售、投资等数据迟迟难以恢复,长期积累的城投偿债风险面临发酵,经济复苏最终证伪,那么整体市场走势将会承压,过于乐观的定价预期将会面临修正。说明:本报告源自中信建投研究发展部策略团队所公开发布的证券研究报告

证券研究报告名称:《新型工业化:提质增效、自立自强》

对外发布时间:2023年9月25日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

陈 果 SAC执业证书编号:S1440521120006

姚皓天 SAC执业证书编号:S1440523020001

本订阅号(微信号:chenguostrategy)为中信建投证券股份有限公司(下称“中信建投”)研究发展部权益策略研究团队研究团队运营的唯一订阅号。本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者。中信建投不因任何关注本订阅号或接收、阅读本订阅号内容的行为而将订阅人视为中信建投的客户。本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,任何完整的研究观点应以中信建投正式发布的研究报告为准。订阅者若使用本订阅号所载内容,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等产生误解。提示订阅者应参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项说明、声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。中信建投对本订阅号所载内容的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号所载内容、意见仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的其他部门、人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中内容、意见不一致或相反的市场评论和/或观点,中信建投没有将此内容、意见向订阅者进行更新的义务。本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。本订阅号所载内容、意见仅供参考,亦不构成任何保证,订阅者不应单纯依靠本订阅号的信息而取代自身的独立判断,订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。在任何情况下,中信建投不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任,订阅者根据本订阅号所载内容做出的任何决策与中信建投或相关作者无关。 本订阅号发布的所有内容的著作权归属于中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式修改、转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。

本篇文章来源于微信公众号: CSC研究权益策略团队