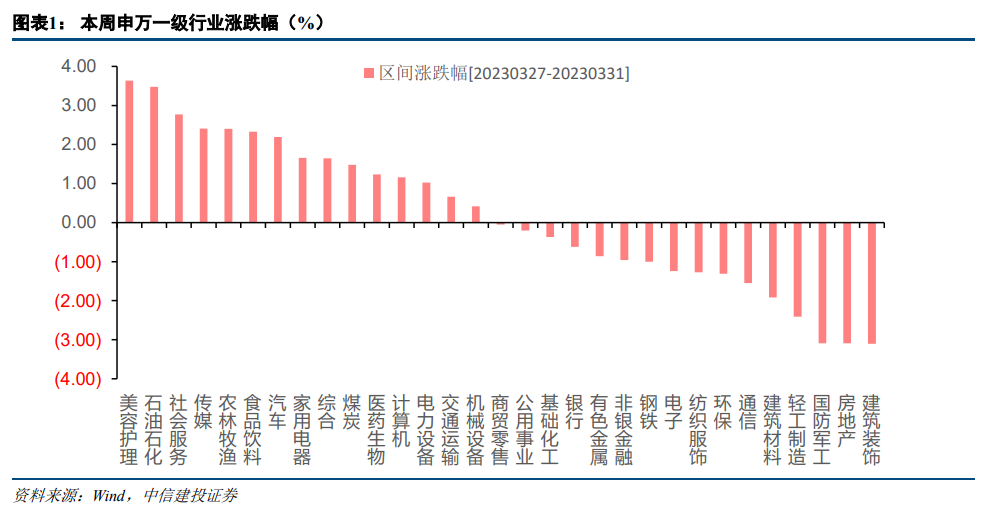

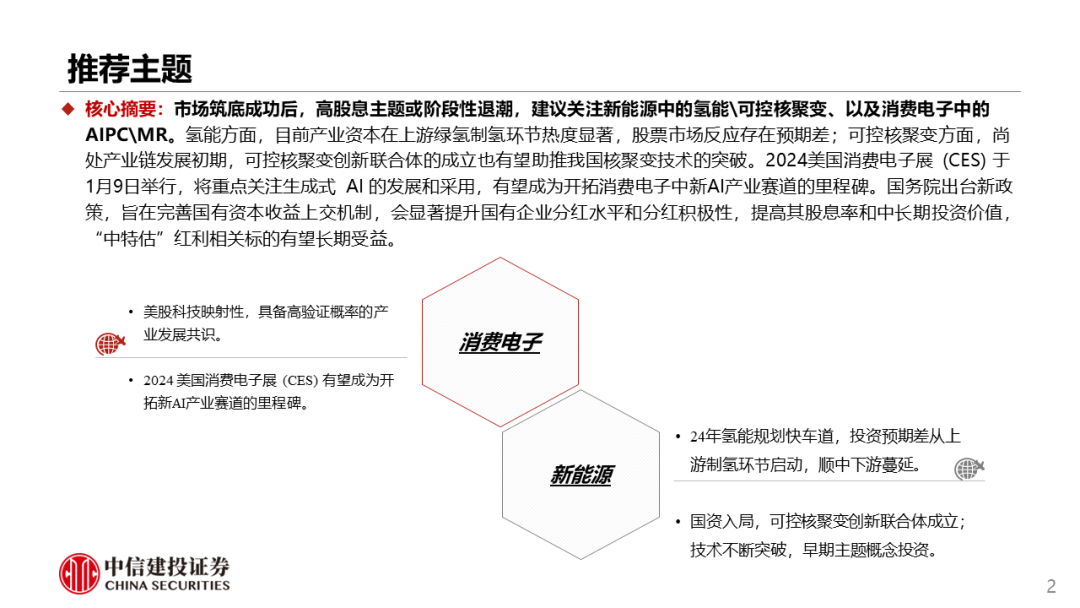

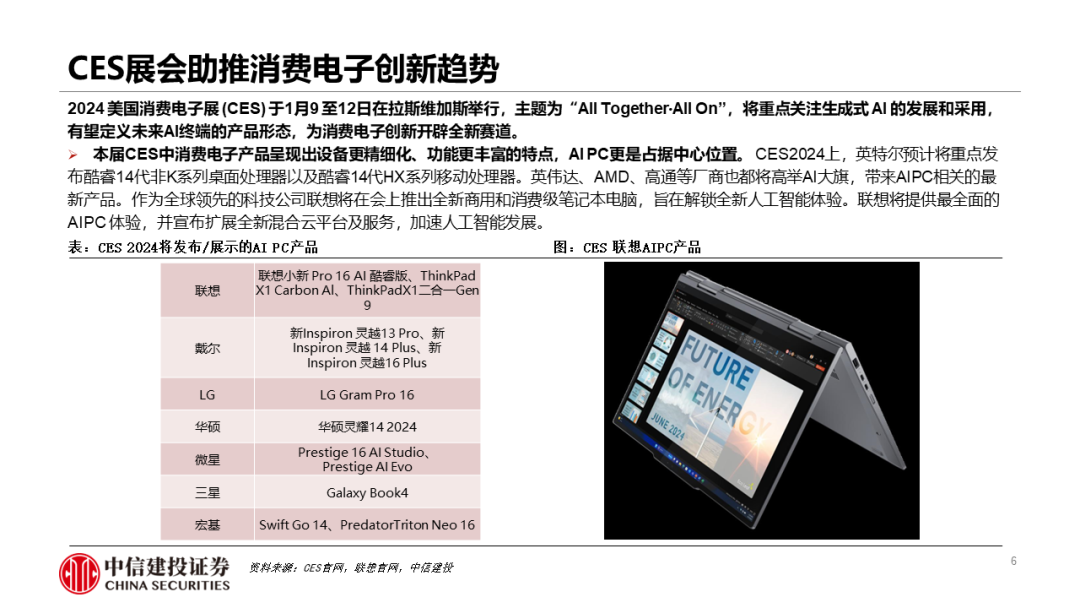

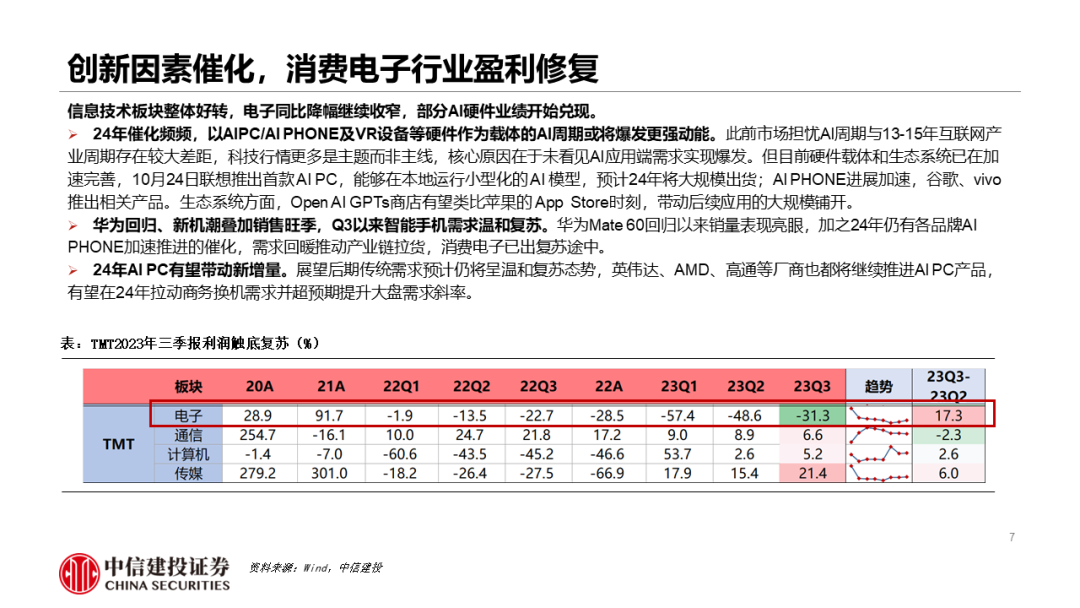

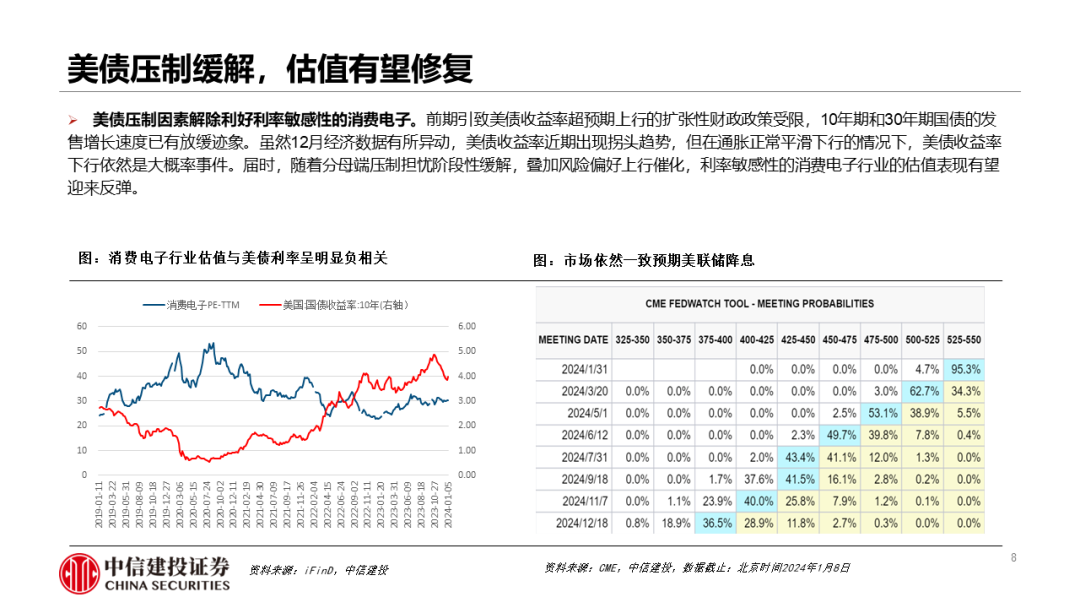

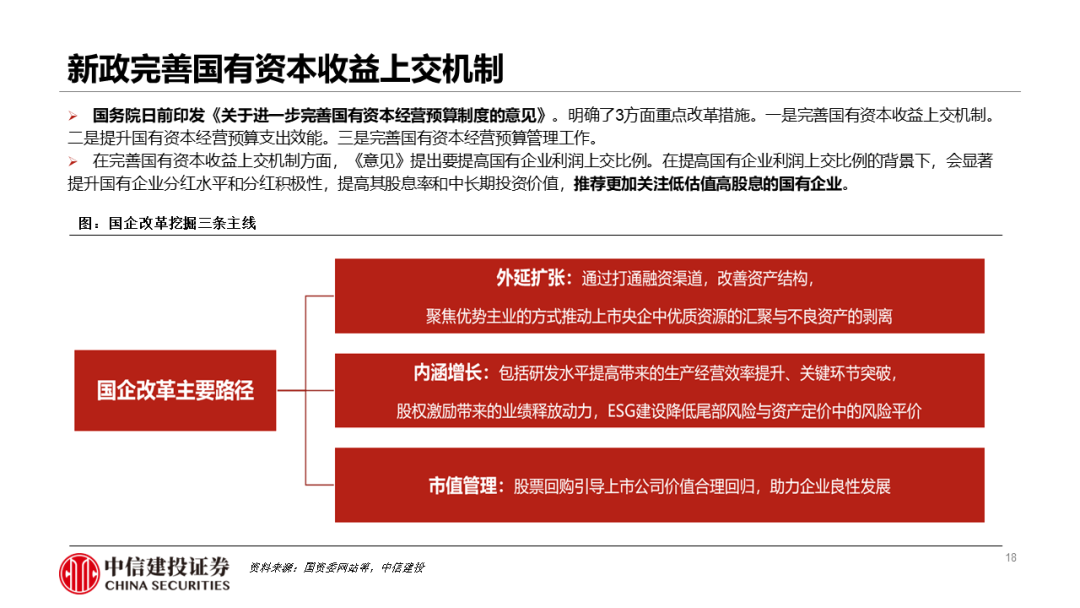

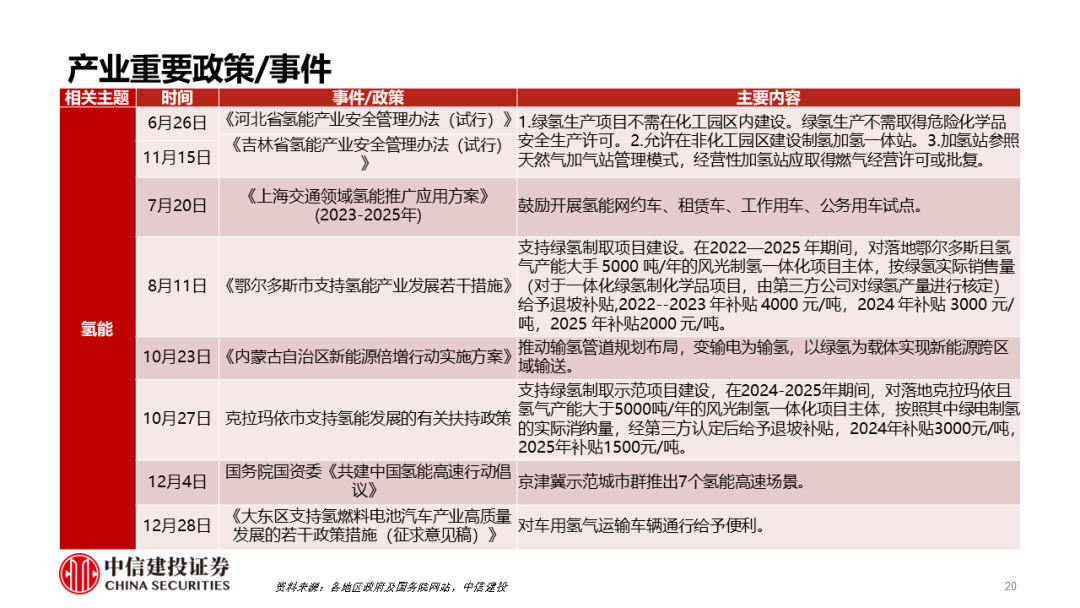

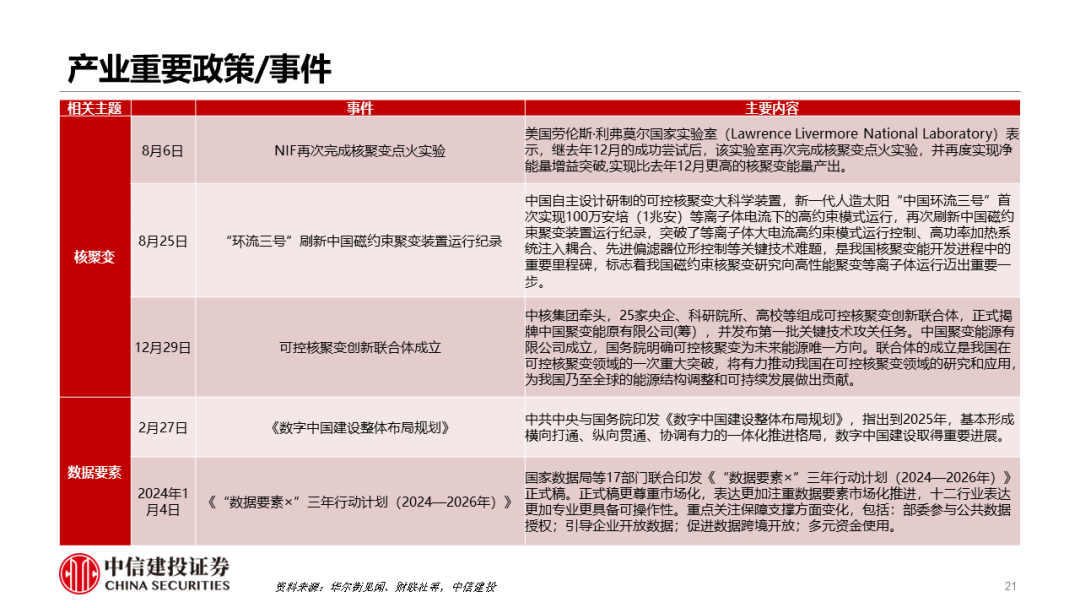

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合! ●核心摘要:市场筑底成功后,高股息主题或阶段性退潮,建议关注新能源中的氢能\可控核聚变、以及消费电子中的AIPC\MR。氢能方面,目前产业资本在上游绿氢制氢环节热度显著,股票市场反应存在预期差;可控核聚变方面,尚处产业链发展初期,可控核聚变创新联合体的成立也有望助推我国核聚变技术的突破。2024美国消费电子展 (CES) 于1月9日举行,将重点关注生成式 AI 的发展和采用,有望成为开拓消费电子中新AI产业赛道的里程碑。国务院出台新政策,旨在完善国有资本收益上交机制,会显著提升国有企业分红水平和分红积极性,提高其股息率和中长期投资价值,“中特估”红利相关标的有望长期受益。

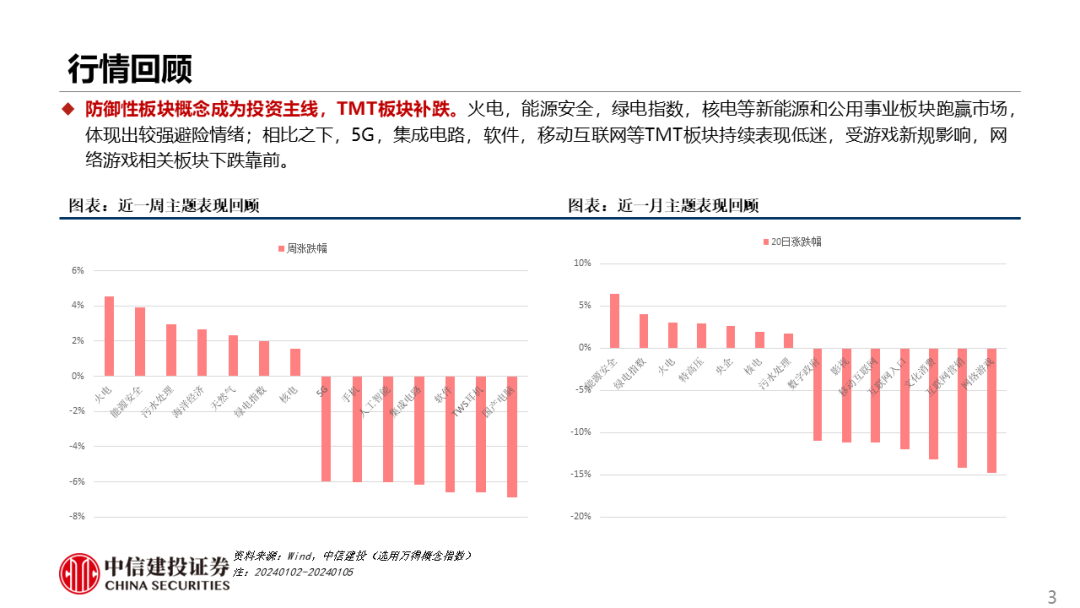

●行情回顾:防御性板块概念成为投资主线,TMT板块补跌。火电,能源安全,绿电指数,核电等新能源和公用事业板块跑赢市场,体现出较强避险情绪;相比之下,5G,集成电路,软件,移动互联网等TMT板块持续表现低迷,受游戏新规影响,网络游戏相关板块下跌靠前。

●风险提示:历史借鉴意义有限,有关主题投资退潮标志仅为通过复盘历史案例所得,指引作用可能有限。国内复苏进程或稳增长政策力度不及预期,市场整体走势可能将会承压,投资者风险偏好降温,主题投资活跃度受限。美联储紧缩程度超预期,如果美国经济维持韧性表现,衰退风险面临重估,通胀风险反弹,美联储紧缩之路继续,国内权益市场分母端或将受到波及。国内疫情形势再度反复,企业生产、居民消费等经济活动再度受到超预期扰动和冲击,整体A股盈利修复或将延后,投资者风险偏好收缩。

说明:本报告源自中信建投研究发展部策略团队所公开发布的证券研究报告本文内容详见报告原文证券研究报告《高股息后关注哪些主题?——主题与产业趋势跟踪1月第1期》报告发布时间:2024年1月10日

报告来源:中信建投证券股份有限公司(拥有中国证券监督管理委员会批准的证券投资咨询业务资格)陈 果 SAC执业证书编号:S1440521120006姚皓天 SAC执业证书编号:S1440523020001

本订阅号为中信建投证券股份有限公司(下称“中信建投”)研究发展部权益策略研究团队运营的唯一订阅号。本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。本产品仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本产品的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本产品的全部或部分内容。版权所有,违者必究。

本篇文章来源于微信公众号: CSC研究权益策略团队