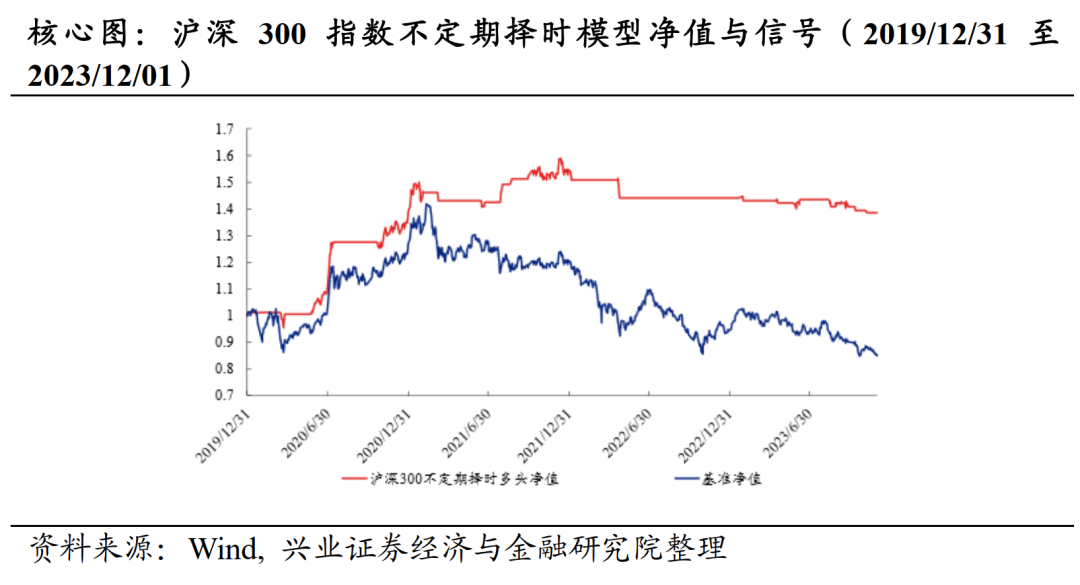

【假“双头”是新高必经之路】安信金工定量复盘20230610

主要结论:假“双头”是新高必经之路

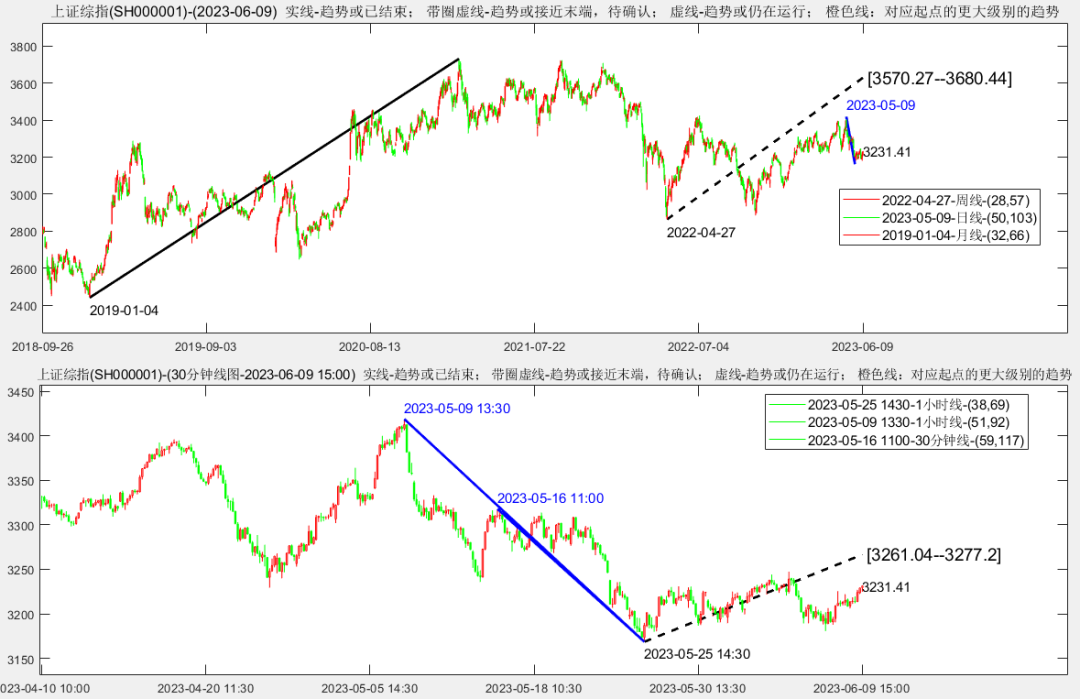

上期观点中我们已经阐述了大盘3200的技术含义和重要支撑性质,虽然市场屡次在这一位置附近探底回升,但却仍没有有效向上脱离这一区域,并且创业板指还在上周再次新低。这种状况使得市场整体的信心不足,赚钱效应仍然相对较差。

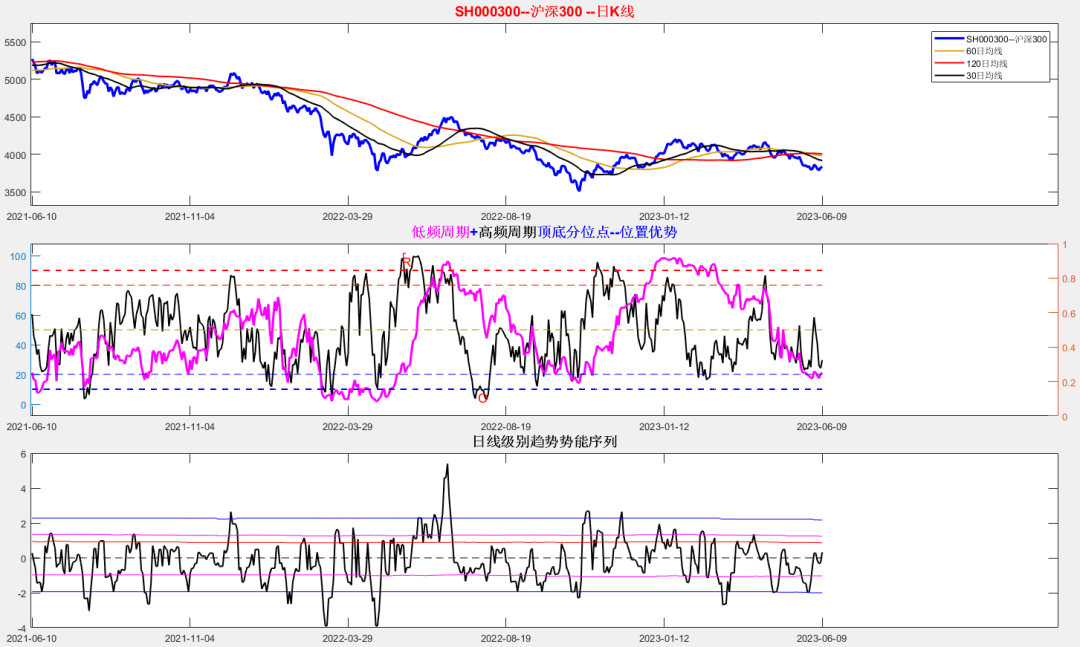

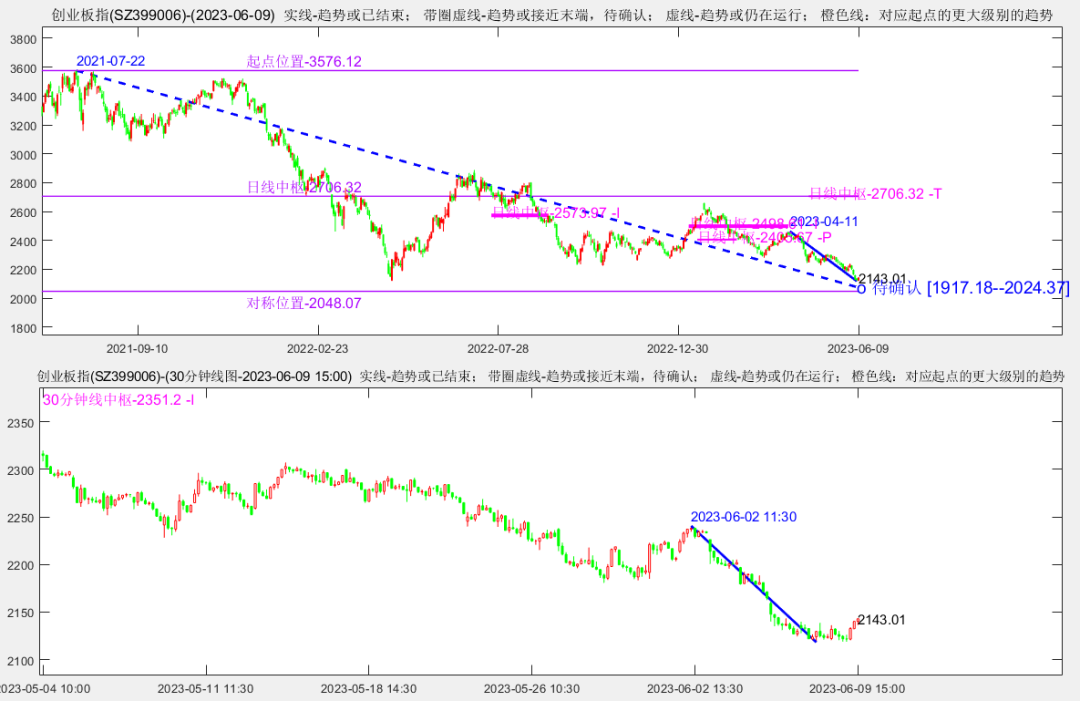

从我们监控的缠论背驰模型和周期分析模型来看,已经有不少宽基指数出现了见底迹象。对于再次创新低的创业板指,从低频和高频温度计角度看,都已经来到了过去几年中较为重要的底部位置,再结和价值中枢对称原则和0.618回调比例,或许可以合理认为即使创业板指未来仍有下探的可能性,其下一个技术上的重要支撑位或在2050-2100区域。

行业板块上,最近TMT板块再次启动上涨,但也有不少人担心会形成双头风险。所谓真正的双头,指的是事后来看价格在第二次涨过程中遇到前高处的阻力最终选择掉头向下的走势形态。但从强势板块行情再次启动并最终创新高的角度看,必定会有一个挑战前高的过程,此时容易出现对假“双头”的担忧。也就是说,不能认为濒临前高就一定会出现真正的双头形态,而假“双头”则是新高的必然之路。

从纯技术角度看,前期强势板块经过调整之后否能新高,关键问题有两个:第一个是在挑战前高的过程中是否有缩量和顶背离迹象,第二个是这个板块的大趋势是否还在上行过程中。其中前者决定了短期是否能够有效新高,而后者则决定了即使短期在前高附近受阻,也不至于有太大的趋势逆转风险,甚至不会有太大的调整风险。从周线级别的走势强度以及短期TMT的走势力度来看,可以合理的认为,不管未来是否能够有效突破前高,应该也不存在太大的调整风险,所以仍然是一个值得关注的板块,短期仍属于值得配置的第一梯队。

当然,从组合配置的角度看,近期市场整体已经多次出现底背离,而最弱势宽基指数的调整风险或也已不大,因此可以在第二梯队中关注前期超跌的板块。

风险提示:基于历史数据和模型得到的结论可能因为市场环境的变化而失效。

摘要:

主要结论:

假“双头”是新高必经之路

主要结论来源

3. 风险提示

本期是《安信金工大市与行业研判》系列周报的第263期。上期我们认为市场或将震荡上行,在这一过程中风险偏好有望逐步提升。上周大盘坚守住了3200这一关键位置,并在缩量底背离之后再次有放量启动迹象。

主要结论:假“双头”是新高必经之路

上期观点中我们已经阐述了大盘3200的技术含义和重要支撑性质,虽然市场屡次在这一位置附近探底回升,但却仍没有有效向上脱离这一区域,并且创业板指还在上周再次新低。这种状况使得市场整体的信心不足,赚钱效应仍然相对较差。

从我们监控的缠论背驰模型和周期分析模型来看,已经有不少宽基指数出现了见底迹象。对于再次创新低的创业板指,从低频和高频温度计角度看,都已经来到了过去几年中较为重要的底部位置,再结和价值中枢对称原则和0.618回调比例,或许可以合理认为即使创业板指未来仍有下探的可能性,其下一个技术上的重要支撑位或在2050-2100区域。

行业板块上,最近TMT板块再次启动上涨,但也有不少人担心会形成双头风险。所谓真正的双头,指的是事后来看价格在第二次涨过程中遇到前高处的阻力最终选择掉头向下的走势形态。但从强势板块行情再次启动并最终创新高的角度看,必定会有一个挑战前高的过程,此时容易出现对假“双头”的担忧。也就是说,不能认为濒临前高就一定会出现真正的双头形态,而假“双头”则是新高的必然之路。

从纯技术角度看,前期强势板块经过调整之后否能新高,关键问题有两个:第一个是在挑战前高的过程中是否有缩量和顶背离迹象,第二个是这个板块的大趋势是否还在上行过程中。其中前者决定了短期是否能够有效新高,而后者则决定了即使短期在前高附近受阻,也不至于有太大的趋势逆转风险,甚至不会有太大的调整风险。从周线级别的走势强度以及短期TMT的走势力度来看,可以合理的认为,不管未来是否能够有效突破前高,应该也不存在太大的调整风险,所以仍然是一个值得关注的板块,短期仍属于值得配置的第一梯队。

当然,从组合配置的角度看,近期市场整体已经多次出现底背离,而最弱势宽基指数的调整风险或也已不大,因此可以在第二梯队中关注前期超跌的板块。

2. 主要结论来源

图1:上证综指-周期分析结果-2023.6.10

资料来源:wind,安信证券研究中心

图2:上证综指-温度计指标-2023.6.10

资料来源:wind,安信证券研究中心

图3:沪深300-周期分析结果-2023.6.10

资料来源:wind,安信证券研究中心

图4:沪深300-温度计指标-2023.6.10

资料来源:wind,安信证券研究中心

图5:创业板指-周期分析结果-2023.6.10

资料来源:wind,安信证券研究中心

图6:创业板指-温度计指标-2023.6.10

资料来源:wind,安信证券研究中心

图7:创业板指-回调比例-2023.6.10

资料来源:wind,安信证券研究中心

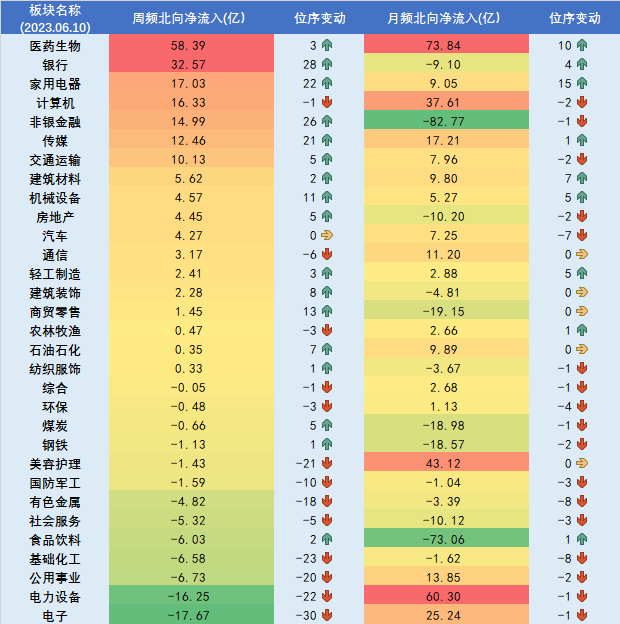

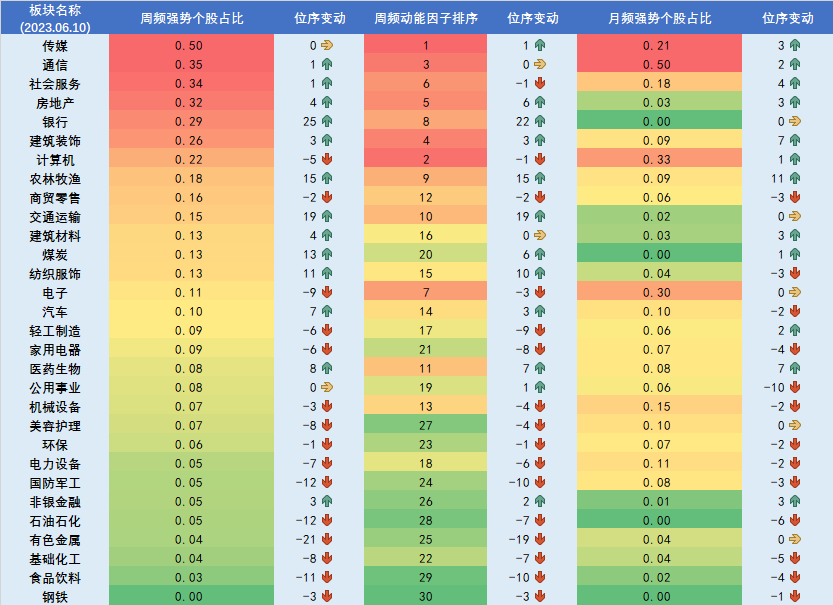

图8:行业北向资金跟踪-2023.6.10

资料来源:wind,安信证券研究中心

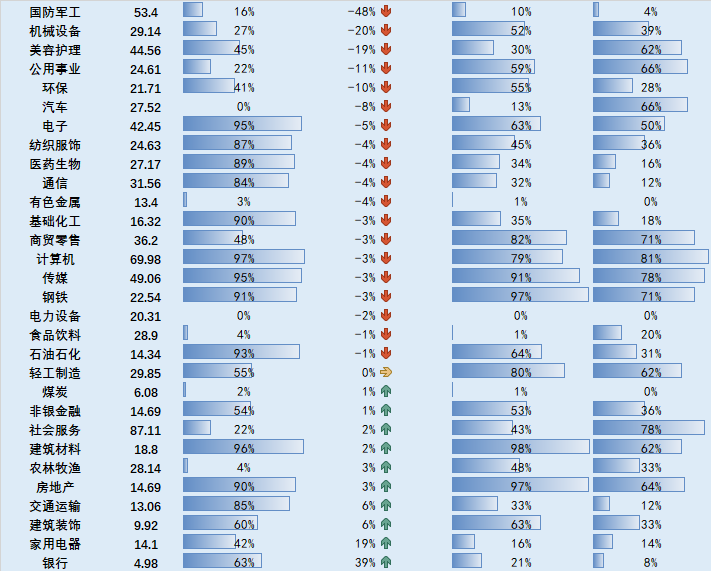

图9:行业估值结果跟踪-2023.6.10

资料来源:wind,安信证券研究中心

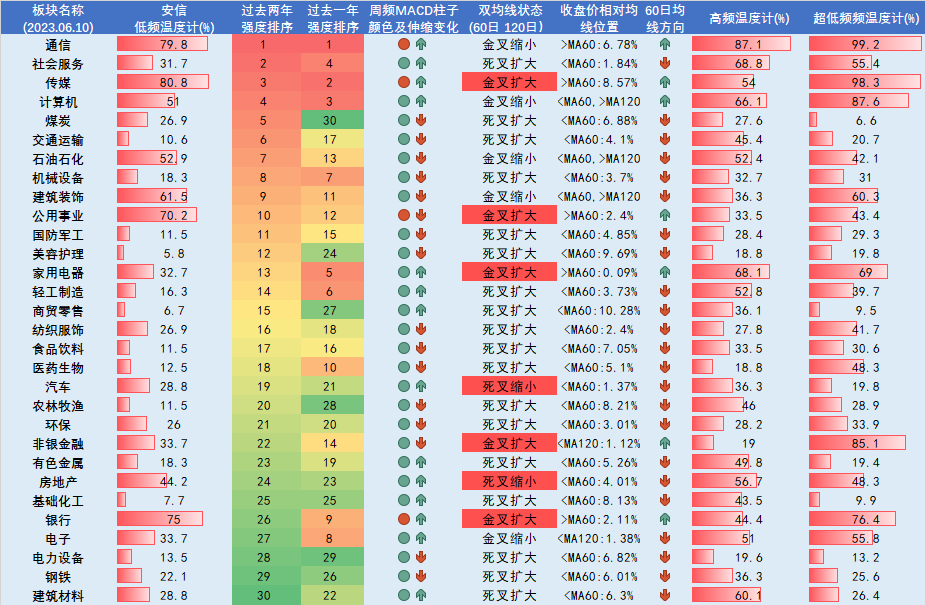

图10:行业温度计跟踪-2023.6.10

资料来源:wind,安信证券研究中心

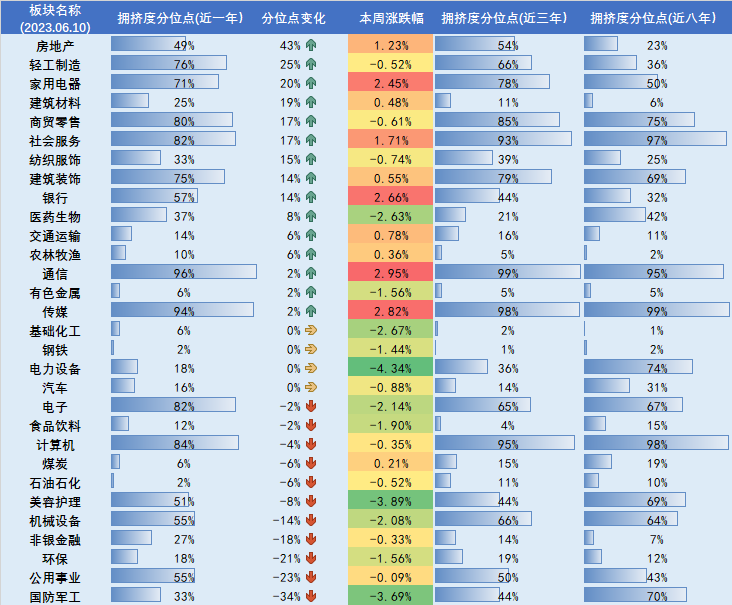

图11:行业拥挤度跟踪-2023.6.10

资料来源:wind,安信证券研究中心

图12:行业赚钱效应跟踪-2023.6.10

资料来源:wind,安信证券研究中心

图13:二级行业一致预期跟踪-2023.6.10

资料来源:wind,安信证券研究中心

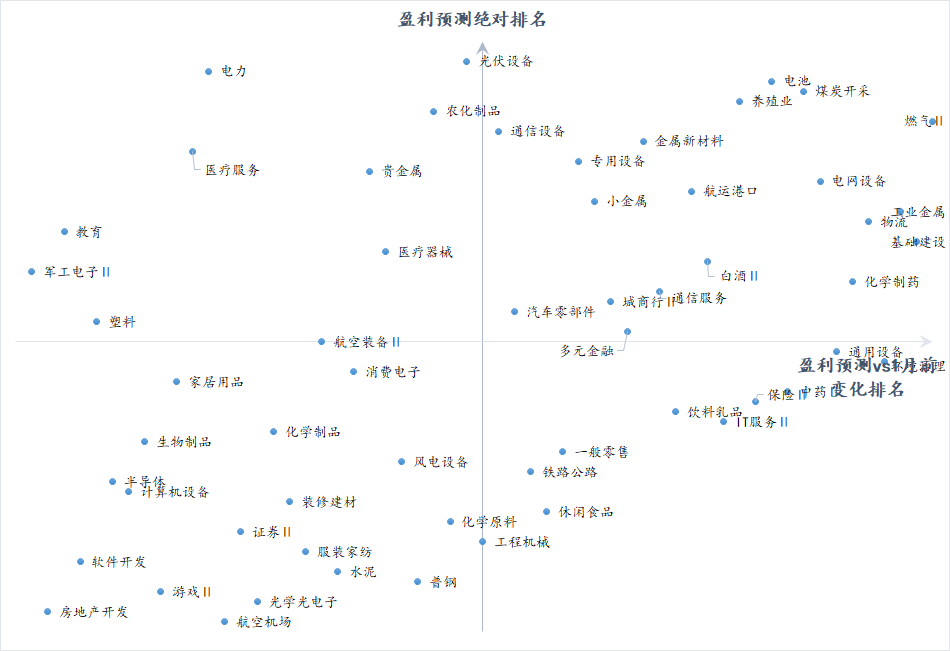

图14:行业四轮驱动模型-2023.6.10

资料来源:wind,安信证券研究中心

3. 风险提示与免责声明

根据历史信息及数据构建的模型在市场急剧变化时可能失效。

免责声明

本信息仅供安信证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因为任何机构或个人接收到本信息而视其为本公司的当然客户。

本信息基于已公开的资料或信息撰写,但本公司不保证该等信息及资料的完整性、准确性。本信息所载的信息、资料、建议及推测仅反映本公司于本信息发布当日的判断,本信息中的证券或投资标的价格、价值及投资带来的收入可能会波动。在不同时期,本公司可能撰写并发布与本信息所载资料、建议及推测不一致的信息。本公司不保证本信息所含信息及资料保持在最新状态,本公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。同时,本公司有权对本信息所含信息在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。任何有关本信息的摘要或节选都不代表本信息正式完整的观点,一切须以本公司向客户发布的本信息完整版本为准。

在法律许可的情况下,本公司及所属关联机构可能会持有信息中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务,提请客户充分注意。客户不应将本信息为作出其投资决策的惟一参考因素,亦不应认为本信息可以取代客户自身的投资判断与决策。在任何情况下,本信息中的信息或所表述的意见均不构成对任何人的投资建议,无论是否已经明示或暗示,本信息不能作为道义的、责任的和法律的依据或者凭证。在任何情况下,本公司亦不对任何人因使用本信息中的任何内容所引致的任何损失负任何责任。

本信息版权仅为本公司所有,未经事先书面许可,任何机构和个人不得以任何形式翻版、复制、发表、转发或引用本信息的任何部分。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“安信证券股份有限公司研究中心”,且不得对本信息进行任何有悖原意的引用、删节和修改。

安信证券股份有限公司对本声明条款具有惟一修改权和最终解释权。

长按识别二维码可关注

本篇文章来源于微信公众号: 主动型量化