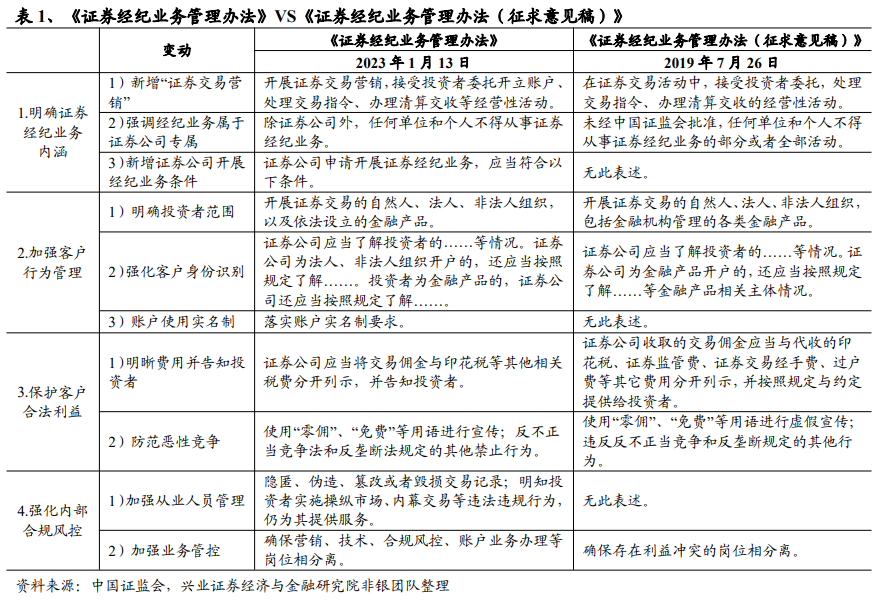

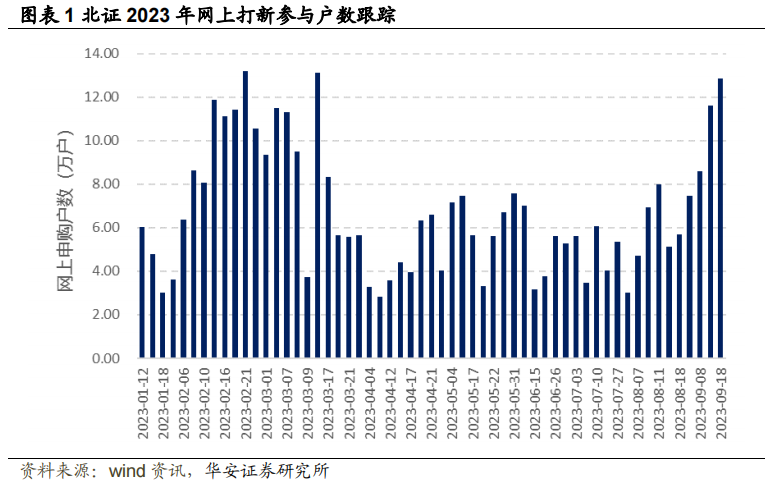

2023年8月,北交所联合中国证券登记结算有限责任公司发布文件及细则,对北交所新股发行上市流程进行了优化,投资者参与新股申购的资金冻结时间由3个交易日缩减至2个交易日。受近期北证新股涨幅催化与资金时间成本降低双因素驱动,北证网上打新参与申购户数明显攀升,超10万户。

我们估算以下几种情景下的2023年至今的打新收益率。

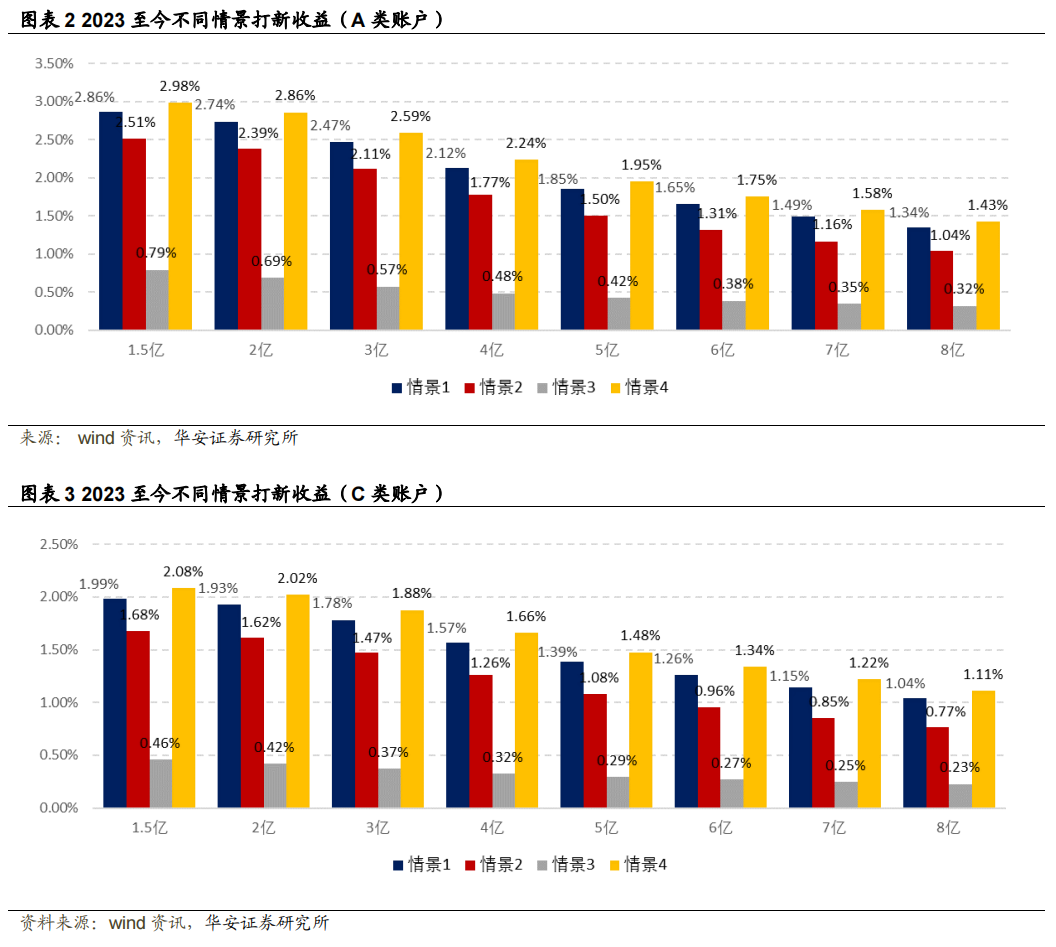

情景1:所有主板、科创板、创业板的股票都打中。A类2亿规模账户打新收益率2.74%,C类2亿规模账户打新收益率1.93%;情景2:只打上市时公司已实现正盈利的股票,A类2亿规模账户打新收益率2.39%,C类2亿规模账户打新收益率1.62%;情景3:只打上市时公司已实现正盈利,且上市PE不超过同行业市盈率的股票,A类2亿规模账户打新收益率0.69%,C类2亿规模账户打新收益率0.42%;情景4:为事后估计,假设机构的新股定价能力很强,双创新股上市后上涨的股票中能够打中100%,且避开所有下跌的股票,A类2亿规模账户打新收益率2.86%,C类2亿规模账户打新收益率2.02%。华安金工构造了一款周频更新的打新情绪冷暖指数,从新股定价高低、市场参与热度与个股盈利能力三个层面进行跟踪,对未来短期打新收益作出预测(一个月),根据模型结果,预期下期打新收益将增加,建议投资者近期参与打新持积极态度。

新股上市可能破发,打新策略可能取得负向收益。新股上市前面临诸多不确定因素,可能会暂停发行,影响打新收益。新股上市数量、申购新股人数、二级市场情绪波动等因素可能影响打新收益。基金公司历史入围率不代表未来,本文意见仅供参考。

2023年8月,北交所联合中国证券登记结算有限责任公司发布文件及细则,对北交所新股发行上市流程进行了优化,着眼于新股发行上市效率的提升。优化后,投资者参与新股申购的资金冻结时间由3个交易日缩减至2个交易日,降低了投资者“打新”资金占用成本。受近期北证新股涨幅催化与资金时间成本降低双因素驱动,北证网上近期打新参与申购户数明显攀升,N富恒(832469.BJ)、科强股份(873665.BJ)参与户数超10万,投资者参与申购的积极性明显提升。

周三,新股盟固利(301487.SZ)以首日收盘1742%的涨幅刷新询价新规后的新股我们跟踪近期双创板块+主板的网下打新市场表现,由于破发已呈常态化,新股全打策略不一定为最优,不同机构可能采取不同的打新策略,我们估算以下几种情景下的打新收益率。在我们的配套打新数据库中也更新了不同测算方式的收益。

·情景1:所有主板、科创板、创业板的股票都打中。

·情景2:只打上市时公司已实现正盈利的股票,即所有主板、创业板股票都打,科创板选择只打已实现盈利的新股。

·情景3:主板新股都打,双创新股只打上市时公司已实现正盈利的股票,且上市PE不超过招股说明书中披露的可比照的同行业市盈率x%幅度的股票,当x%=0时,即只打上市PE不超过同行PE的股票(x在打新数据库中可自选)。

·情景4:为事后估计,假设能够提前预判双创新股的涨跌情况(即机构的新股定价能力很强),例如,假设双创新股上市后上涨的股票中能够打中y%,而下跌的股票中能够打中z%,主板新股都打。机构定价能力越强,y%越高,z%越低(y,z,测算方式在打新数据库中均可自选)。

自2023起截止2023/9/15,假设询价新股全部入围情况下,不同情景下的打新收益率如图所示,忽略锁定期的卖出限制。

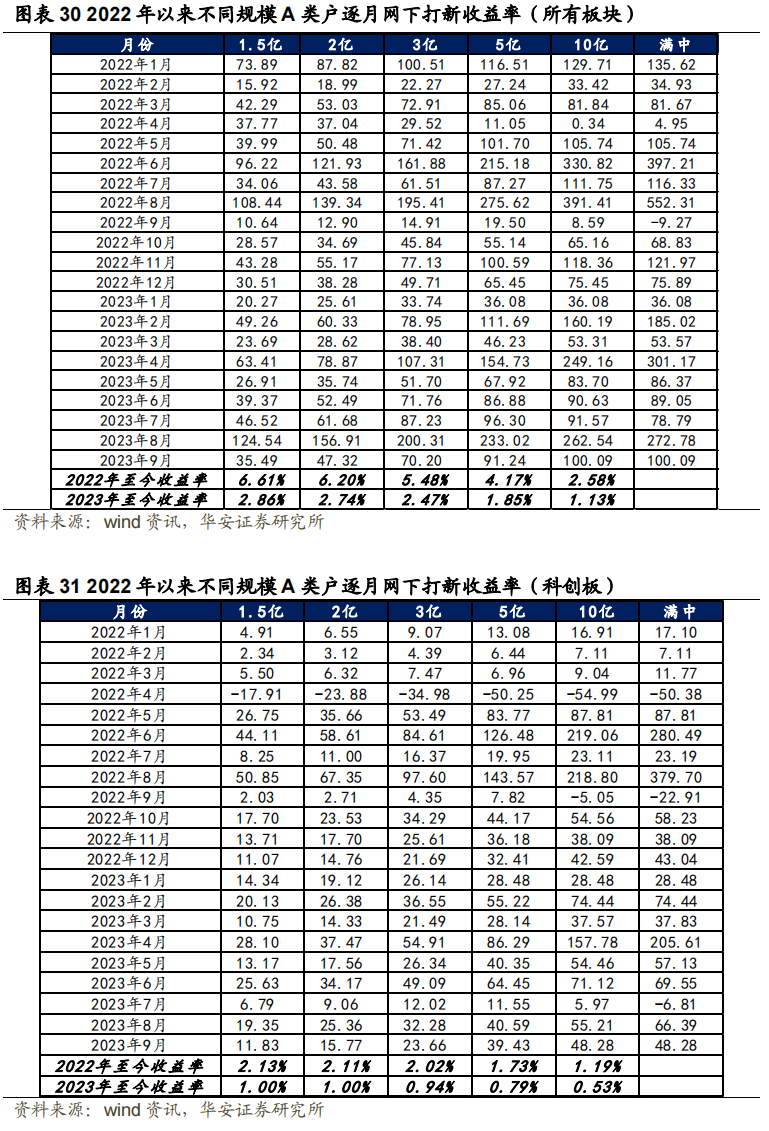

情景1下,A类2亿规模账户打新收益率2.74%,C类2亿规模账户打新收益率1.93%;

情景2下,A类2亿规模账户打新收益率2.39%,C类2亿规模账户打新收益率1.62%;

情景3下,A类2亿规模账户打新收益率0.69%,C类2亿规模账户打新收益率0.42%(设置参数x%=0%);

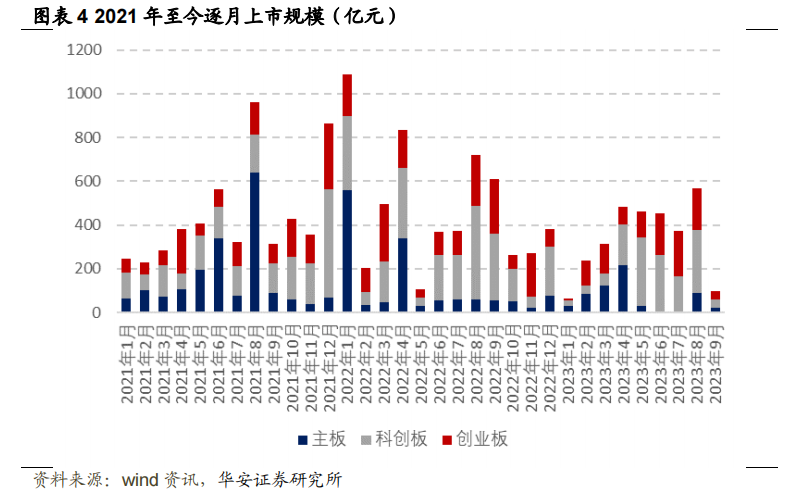

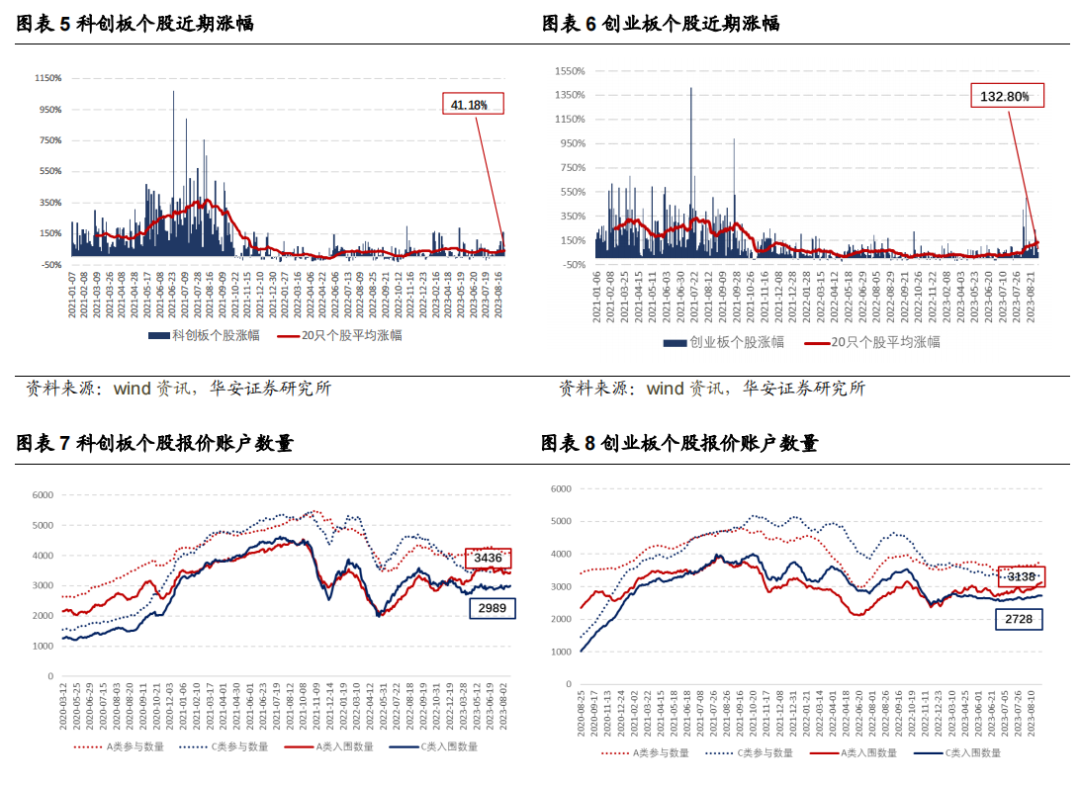

情景4下,A类2亿规模账户打新收益率2.86%,C类2亿规模账户打新收益率2.02%(设置参数y%=100%,z%=0%,模糊估计法)。2021年以来逐月上市的新股规模如图表3所示。过去一周(2023/9/11-2023/9/15)主板+双创上市新股规模为48.66亿元。 滚动跟踪近期20只新股上市后的涨幅表现,其中科创板个股上市首日的涨幅在41.18%左右,创业板个股开板首日的涨幅在132.80%左右。

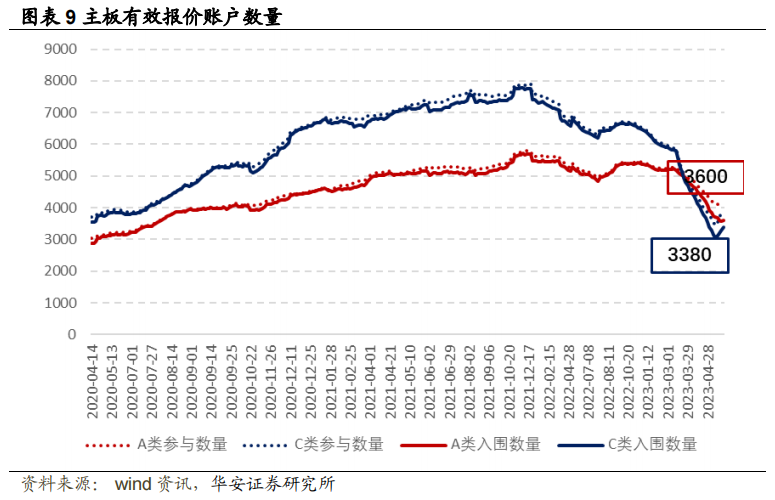

滚动跟踪近期20只新股的有效报价账户中位数,目前科创板新股A类有效报价账户数量在3436左右,C类有效报价账户数量在2989左右。创业板新股A类有效报价账户数量在3138左右,C类有效报价账户数量在2728左右。主板个股A类有效报价账户数量在3600左右,C类有效报价账户数量在3380左右。

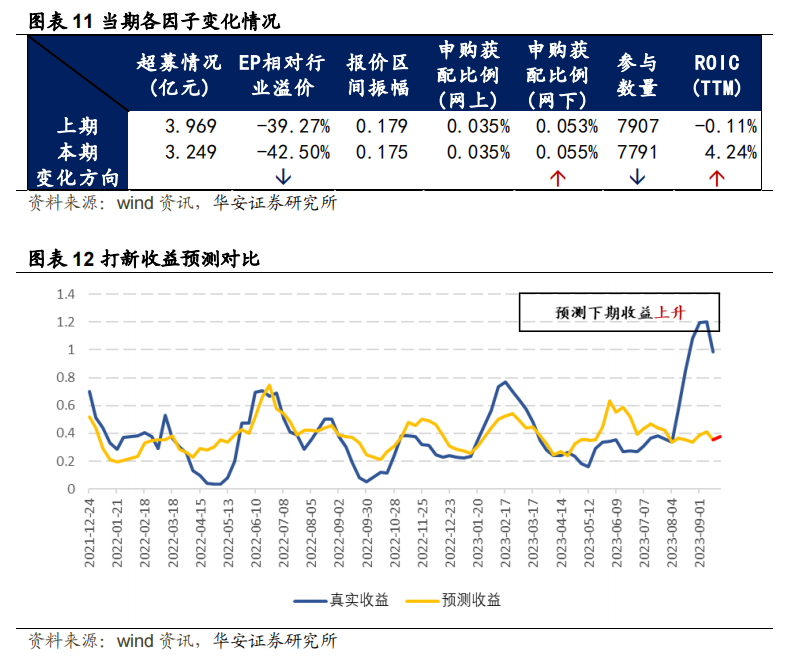

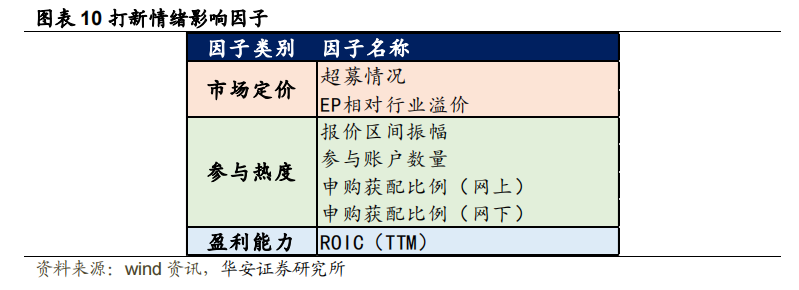

华安金工构造了一款周频更新的打新情绪冷暖指数来衡量IPO市场的打新情绪及收益表现,从投资行为和心态的角度,对未来短期打新收益做出预测(一个月),帮助投资者决定当期参与打新的积极程度(激进/保守),指标构建与模型细节详见2023/1/19发布的报告《百花齐放不复在,潜心耕耘结硕果——2023年网下打新展望》。主要从新股定价高低、市场参与热度与个股盈利能力三个层面进行跟踪并预测下一期,如下所示。

根据图表11当前因子的变化显示,超募情况、EP相对行业溢价、ROIC有所提升,预测下期打新收益将增加,建议投资者近期参与打新持积极态度。

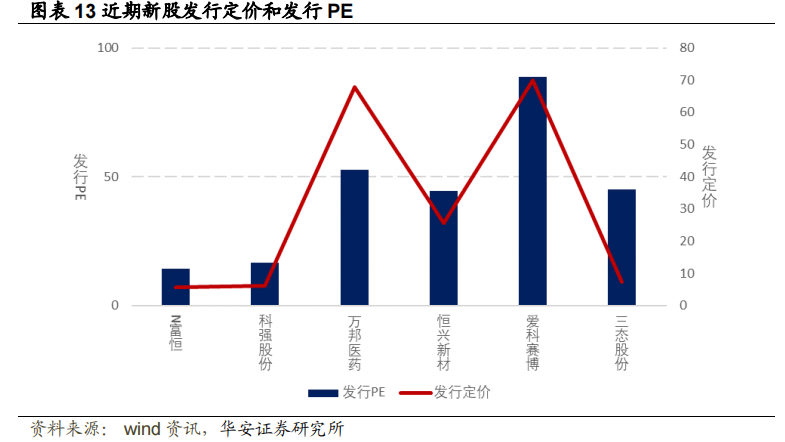

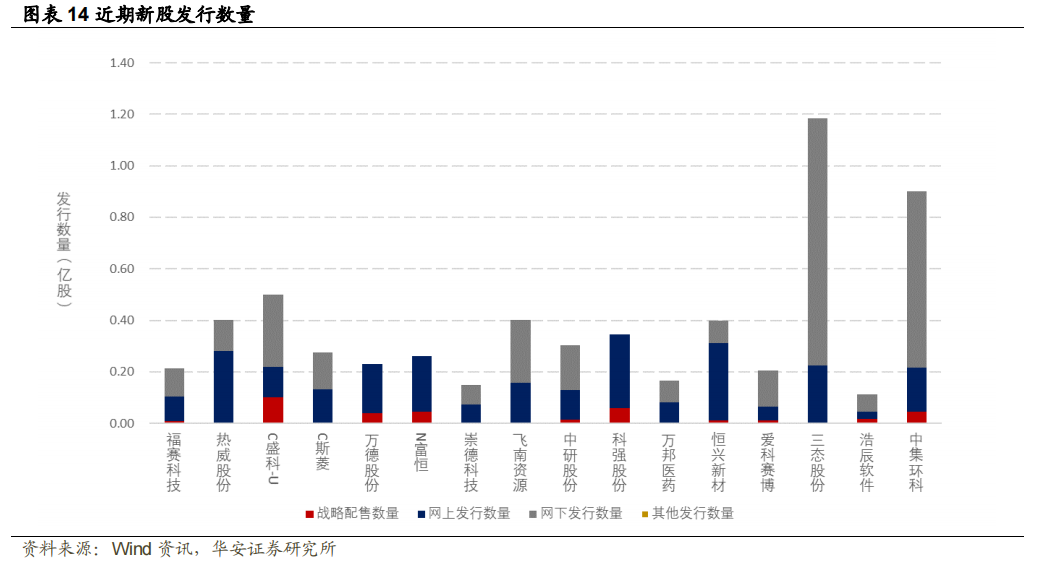

近期发行的股票中,N富恒的发行价为5.68、科强股份的发行价为6.28、万邦医药的发行价为67.88、恒兴新材的发行价为25.73、爱科赛博的发行价为69.98、三态股份的发行价为7.33。

崇德科技(301548.SZ)在创业板上市,采取网下询价,网上定价方式。发行价格66.8元,发行市盈率51.06,行业市盈率31.56,新股发行数量1500万股,实际原股东转让数量0万股,预计募资63774.37万元,实际募资合计100200万元。新股发行数量中,战略配售0万股,网上发行数量727.5万股,网下发行数量772.5万股。网上中签率0.03%,网上发行超额认购倍数3792.19,网下初步询价对应的超额认购倍数2744.5,网下申购获配比例0.03%,网下发行有效申购认购倍数3745.48。飞南资源(301500.SZ)在创业板上市,采取网下询价,网上定价方式。发行价格23.97元,发行市盈率45.16,行业市盈率29.56,新股发行数量4001万股,实际原股东转让数量0万股,预计募资156923.97万元,实际募资合计95903.97万元。新股发行数量中,战略配售0万股,网上发行数量1560.35万股,网下发行数量2440.65万股。网上中签率0.03%,网上发行超额认购倍数3549.72,网下初步询价对应的超额认购倍数2837.73,网下申购获配比例0.03%,网下发行有效申购认购倍数3482.96。中研股份(688716.SH)在科创板上市,采取战略配售,网下询价,网上定价方式。发行价格29.66元,发行市盈率67.37,行业市盈率15.62,新股发行数量3042万股,实际原股东转让数量0万股,预计募资55764.64万元,实际募资合计90225.72万元。新股发行数量中,战略配售134.86万股,网上发行数量1157.7万股,网下发行数量1749.44万股。网上中签率0.04%,网上发行超额认购倍数2493.9,网下初步询价对应的超额认购倍数3468.56,网下申购获配比例0.03%,网下发行有效申购认购倍数3949.2。科强股份(873665.BJ)在北证上市,采取战略配售,网上定价方式。发行价格6.28元,发行市盈率16.56,行业市盈率26.26,新股发行数量3450万股,实际原股东转让数量0万股,预计募资29477.36万元,实际募资合计21666万元。新股发行数量中,战略配售597.58万股,网上发行数量2852.42万股,网下发行数量0万股。网上中签率0.22%,网上发行超额认购倍数450.89,网下初步询价对应的超额认购倍数0,网下申购获配比例0%,网下发行有效申购认购倍数0。

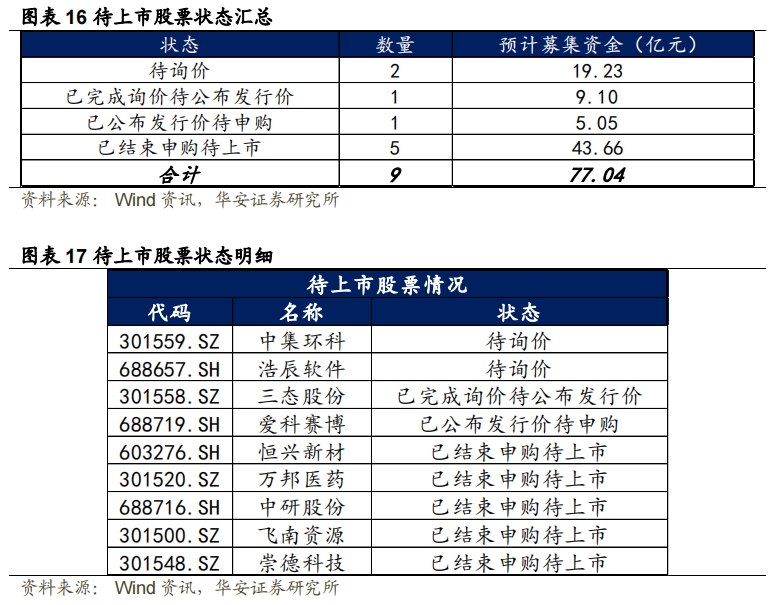

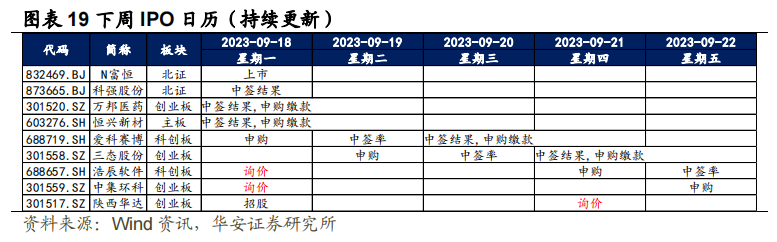

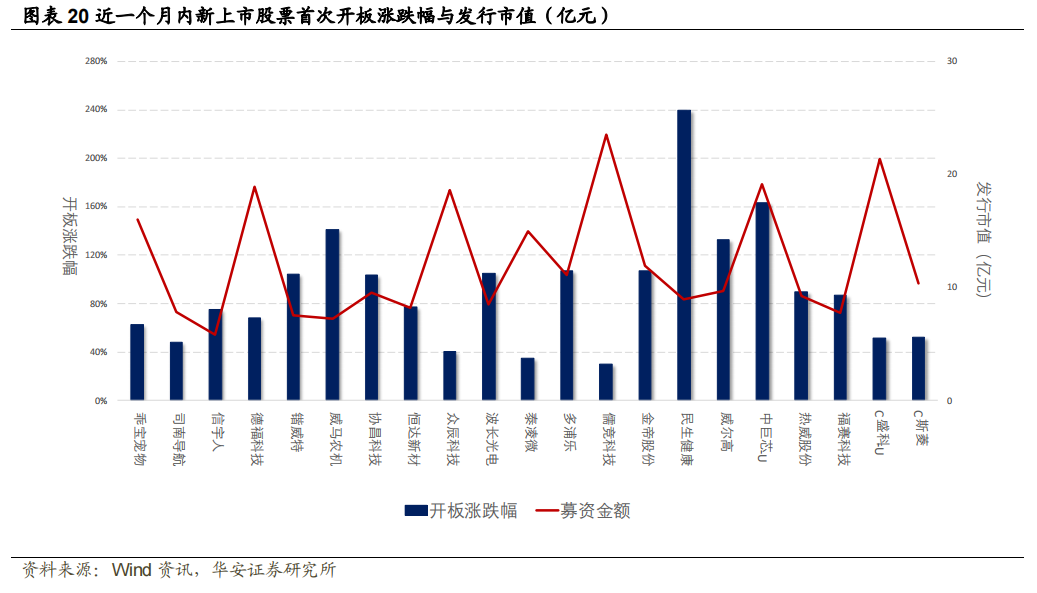

截至上周五(2023年9月15日),排除网上发行的股票,有2只待询价,1只已完成询价待公布发行价,1只已公布发行待申购,5只已结束申购待上市,预计募集资金共77.04亿元。过去一周(2023年9月11日-2023年9月15日)上市新股5只,为福赛科技、热威股份、C盛科-U、C斯菱、万德股份。下周IPO打新情况如图表19所示。上市新股有N富恒,询价新股有浩辰软件、中集环科、陕西华达。近一个月以来(2023年8月16日-2023年9月15日),大部分新上市股票的首次开板涨跌幅位于0%-80%水平区间内,首次开板涨跌幅最高的三家为民生健康、中巨芯、威马农机,分别达到239.69%、163.11%、141.11%,本周新股涨幅有所降温。

大部分新股发行市值位于0-20亿元水平区间内,其中发行市值最高的三家为儒竞科技、C盛科、中巨芯,分别达到23.49、21.33、19.13亿元。

6.2 近一个月内新申购股票

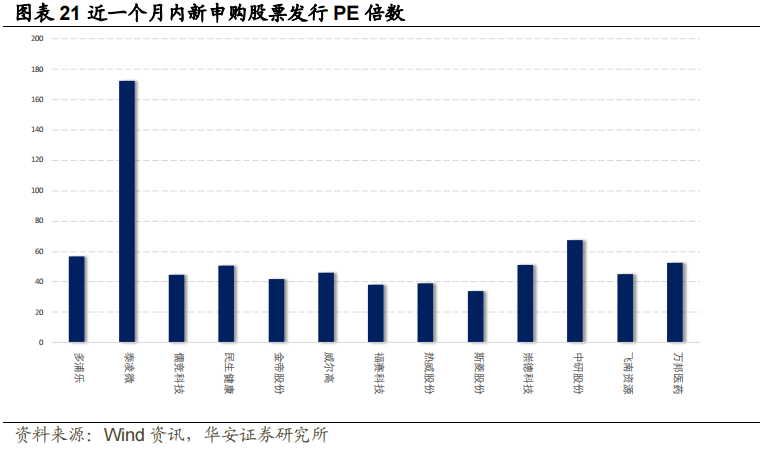

根据图表21可以看出,近一个月内新申购股票的发行倍数大多位于0-100水平区间内。PE倍数最高的三只股票为泰凌微、中研股份、多浦乐,分别达到了172.25、67.37、56.76倍。

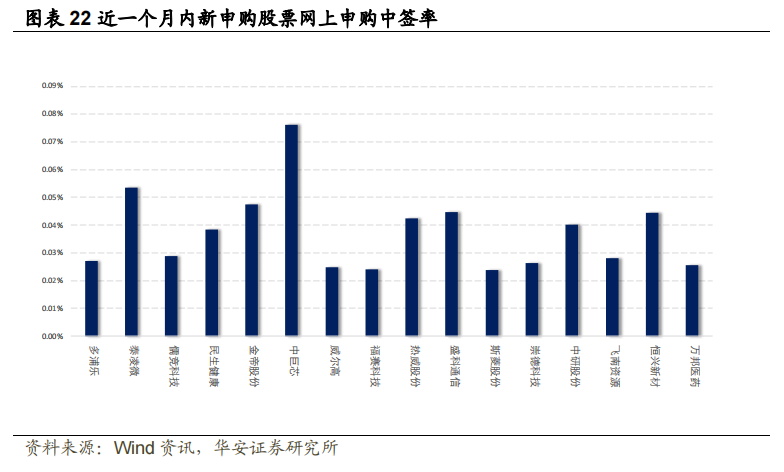

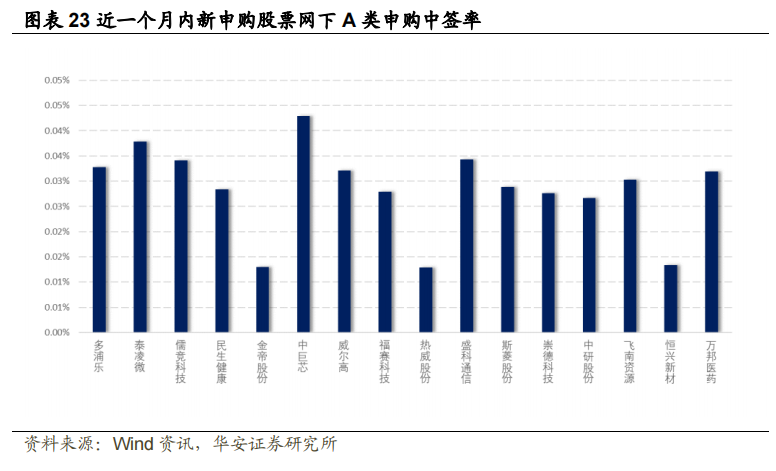

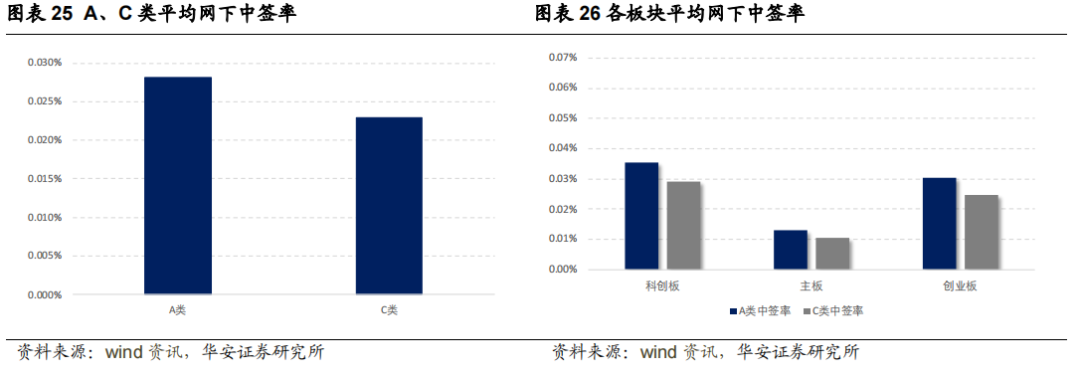

近一个月内新申购股票的网上申购中签率较为相似,大多在0.02%-0.06%左右,最高的三只为中巨芯、泰凌微、金帝股份,中签率分别为0.0762%、0.0534%、0.0474%。近一个月内新申购股票的网下A类申购中签率大部分在0.02%-0.06%左右,最高的三只为中巨芯、泰凌微、盛科通信,中签率为0.0429%、0.0378%、0.0343%。

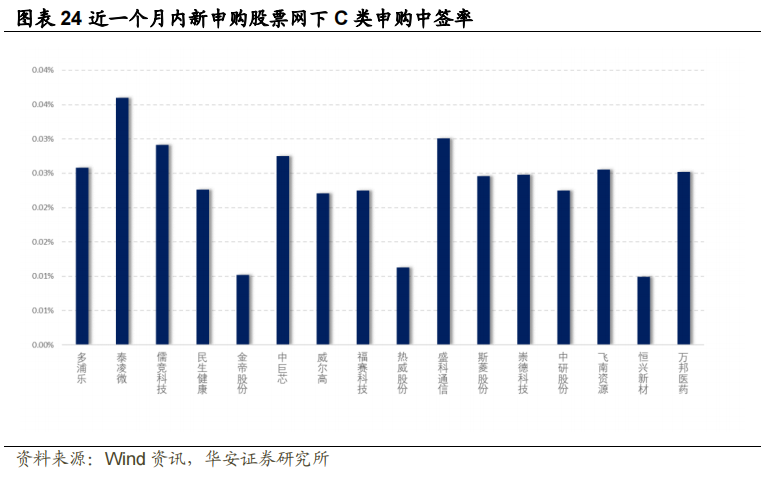

近一个月内新申购股票的网下C类申购中签率大部分在0.02%-0.04%左右,最高的三只为泰凌微、盛科通信、儒竞科技,中签率为0.036%、0.0301%、0.0291%。

图表25和图表26分别按照机构类别和上市板块统计了各新申购股票的网下中签率。A类平均中签率为0.0282%,C类平均中签率为0.0229%。从上市板块来看,近一个月以来,科创板中签率最高,主板中签率最低。

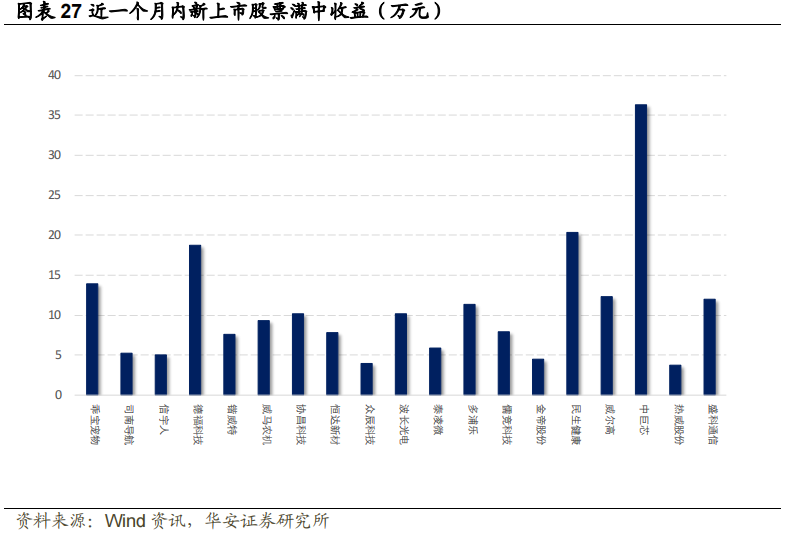

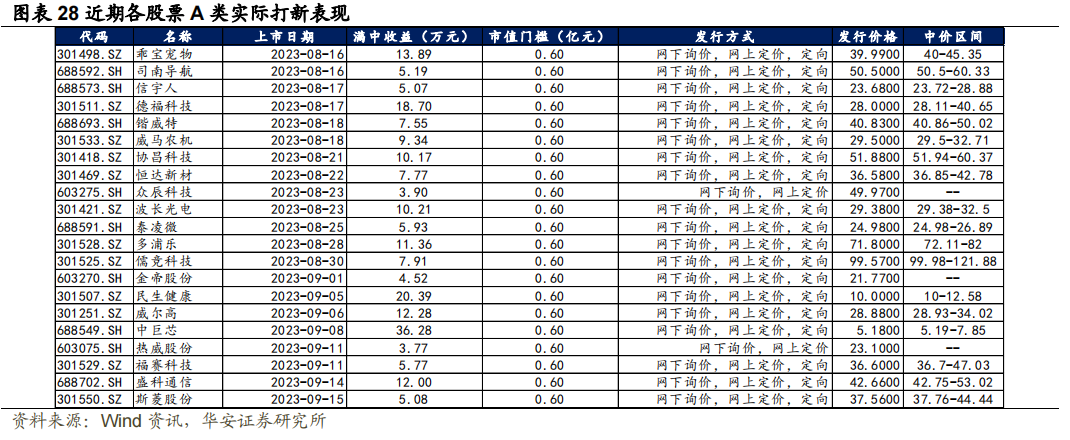

用A类平均中签率估算,我们测算当A类机构对近一个月内新上市的股票全部顶格打满时,每只股票可获得的满中收益。我们使用首次开板日均价和发行价格计算每只股票的上市收益。每只股票满中收益的具体计算方法为:

从图表27可以看出,股票的满中收益大多位于0至10万元水平区间内,其中最高的为中巨芯、民生健康、德福科技,分别达到36.275、20.3948、18.7045万元。

我们测算了不同规模资金的网下A类打新收益。假设使用网下A类平均中签率、账户参与所有新股打新、科创板和创业板报价全部入围、资金配置一半沪市一半深市且股票满仓、按首次开板日均价卖出、在90%的资金使用效率下我们测试不同账户规模下的逐股票网下打新收益。

图表29列举了在1.5亿、2亿、3亿、5亿、10亿账户规模下,以A类平均网下中签率为例,假设科创板和创业板全部入围,对近一个月内(2023年8月16日至2023年9月15日)上市新股的网下打新收益。

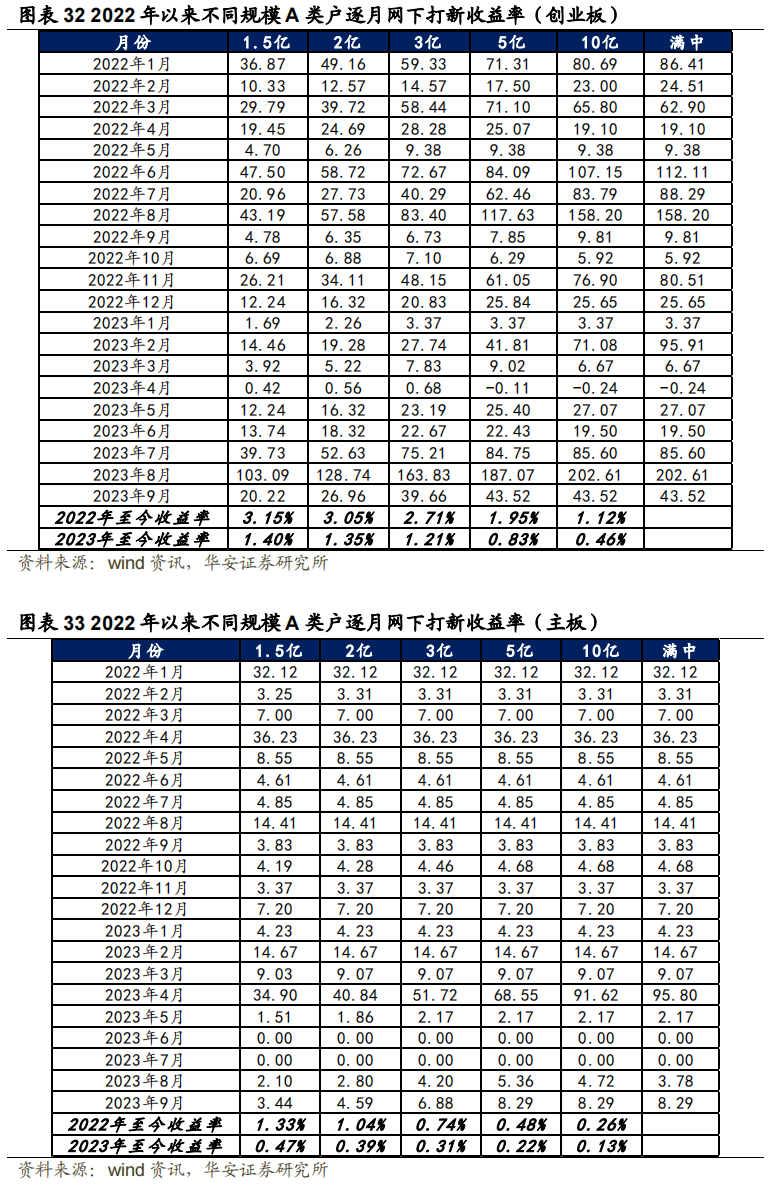

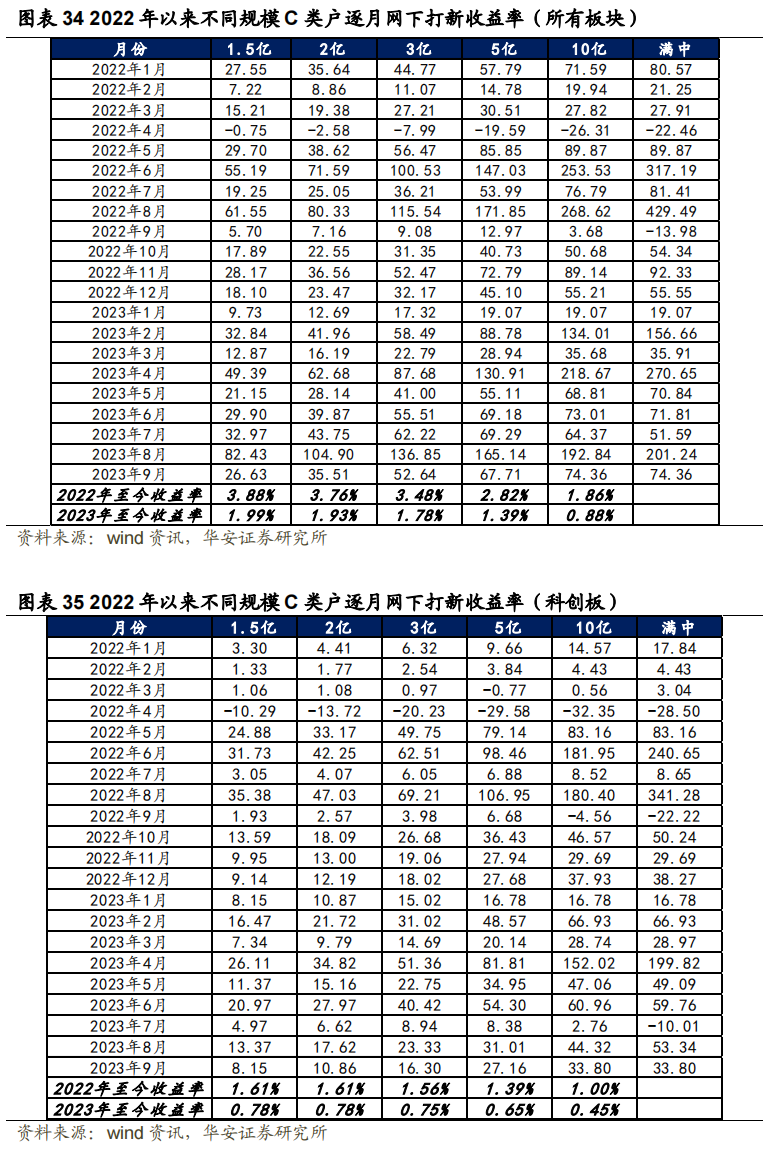

参照7.1中的测算方式,在不同规模A类户下,假设所有股票报价均入围,在90%的资金使用效率下,将2022年以来每个月网下打新可获得的收益相加,测算理想情况下逐月打新收益和打新收益率。以新股卖出日为统计时间,2022年至今A类2亿打新收益率6.20%,2023年至今2亿打新收益率达到2.74%,2023年8月,创业板打新收益创新高。

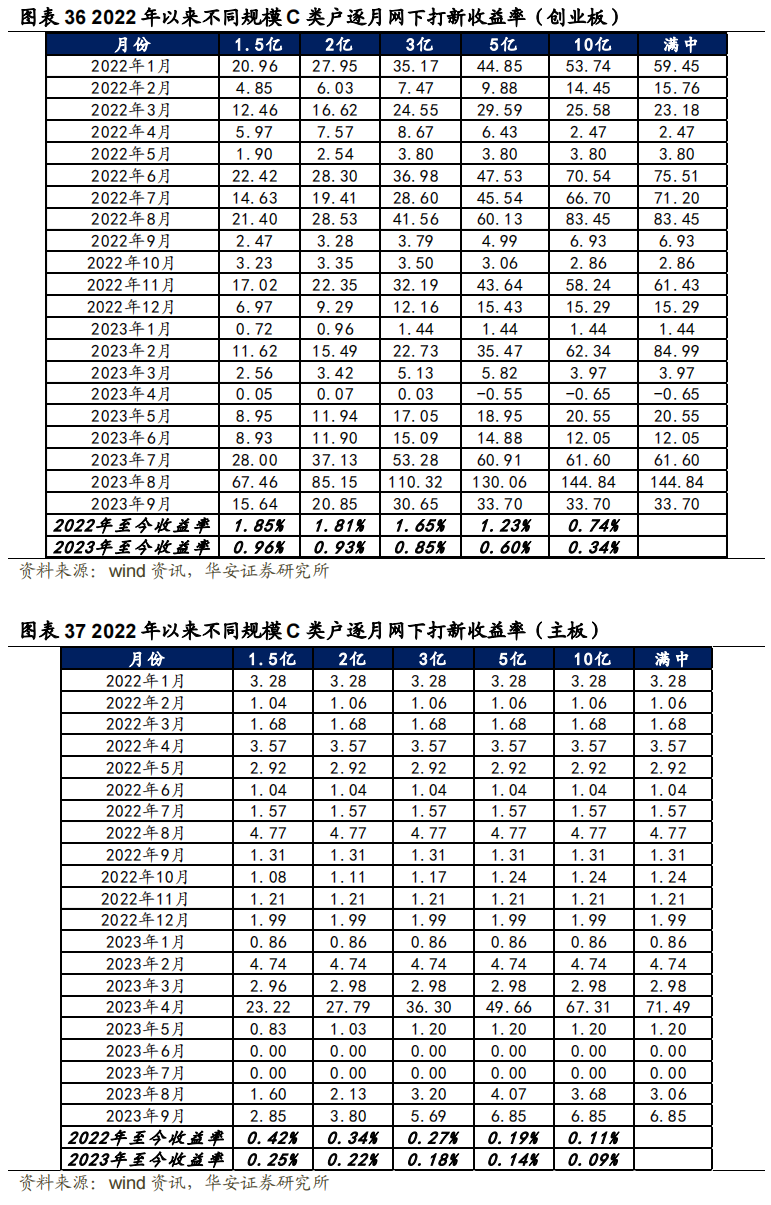

参照7.1中的测算方式,在不同规模C类户下,假设所有股票报价均入围,在90%的资金使用效率下,将2022年以来每个月网下打新可获得的收益相加,测算理想情况下逐月打新收益和打新收益率。以新股卖出日为统计时间,2022年至今C类2亿打新收益率3.76%,2023年至今C类2亿打新收益率1.93%。

新股上市可能破发,打新策略可能取得负向收益。新股上市前面临诸多不确定因素,可能会暂停发行,影响打新收益。新股上市数量、申购新股人数、二级市场情绪波动等因素可能影响打新收益,基金公司历史入围率不代表未来,本文意见仅供参考。

本文内容节选自华安证券研究所已发布证券研究报告:《新股涨幅有所“降温”,北证网上打新参与户数攀升——“打新定期跟踪”系列之一百四十二》(发布时间:20230918),具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。分析师:严佳炜 || 执业证书号:S0010520070001,分析师:钱静闲 || 执业证书号:S0010522090002,分析师:吴正宇 || 执业证书号:S0010522090001,分析师:骆昱杉 || 执业证书号:S0010522110001。“金工严选”公众号记录华安证券研究所金融工程团队的研究成果,欢迎关注重要声明

适当性说明

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供华安证券的专业投资者参考,完整的投资观点应以华安证券研究所发布的完整报告为准。若您并非华安证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户。市场有风险,投资需谨慎。

投资评级说明

以本报告发布之日起12个月内,证券(或行业指数)相对于沪深300指数的涨跌幅为标准,定义如下:

行业及公司评级体系

买入—未来6-12个月的投资收益率领先市场基准指数15%以上;增持—未来6-12个月的投资收益率领先市场基准指数5%至15%;中性—未来6-12个月的投资收益率与市场基准指数的变动幅度相差-5%至5%;减持—未来6-12个月的投资收益率落后市场基准指数5%至15%;卖出—未来6-12个月的投资收益率落后市场基准指数15%以上;无评级—因无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使无法给出明确的投资评级。市场基准指数为沪深300指数。

分析师承诺

本人具有中国证券业协会授予的证券投资咨询执业资格,以勤勉的职业态度、专业审慎的研究方法,使用合法合规的信息,独立、客观地出具本报告,本报告所采用的数据和信息均来自市场公开信息,本人对这些信息的准确性或完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更。报告中的信息和意见仅供参考。本人过去不曾与、现在不与、未来也将不会因本报告中的具体推荐意见或观点而直接或间接收任何形式的补偿,分析结论不受任何第三方的授意或影响,特此证明。

免责声明

华安证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。本报告中的信息均来源于合规渠道,华安证券研究所力求准确、可靠,但对这些信息的准确性及完整性均不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。华安证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

本报告仅向特定客户传送,未经华安证券研究所书面授权,本研究报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。如欲引用或转载本文内容,务必联络华安证券研究所并获得许可,并需注明出处为华安证券研究所,且不得对本文进行有悖原意的引用和删改。如未经本公司授权,私自转载或者转发本报告,所引起的一切后果及法律责任由私自转载或转发者承担。本公司并保留追究其法律责任的权利。

本篇文章来源于微信公众号: 金工严选