【华西金工】“正预期与非拥挤”行业组合2023年上涨7.11%

摘要

量价行业轮动组合12月份下跌0.86%,相对于行业等权的超额收益为1.26%。2023年量价行业轮动组合上涨5.05%,相对于行业等权组合的超额收益为9.24%。

2024年1月份量价复合因子值排名较高的行业为:家电、纺织服装、银行、煤炭、钢铁。

我们根据分析师预期变化、市场信心、报告覆盖加速度、机构覆盖加速度、财务报表超预期、业绩预告超预期构建分析师预期复合因子;同时,通过6个量价因子构建拥挤度指标,剔除拥挤度指标最低的15个行业,重新选择剔除后分析师预期复合因子值最高的五个行业,构建“正预期与非拥挤”行业轮动组合。

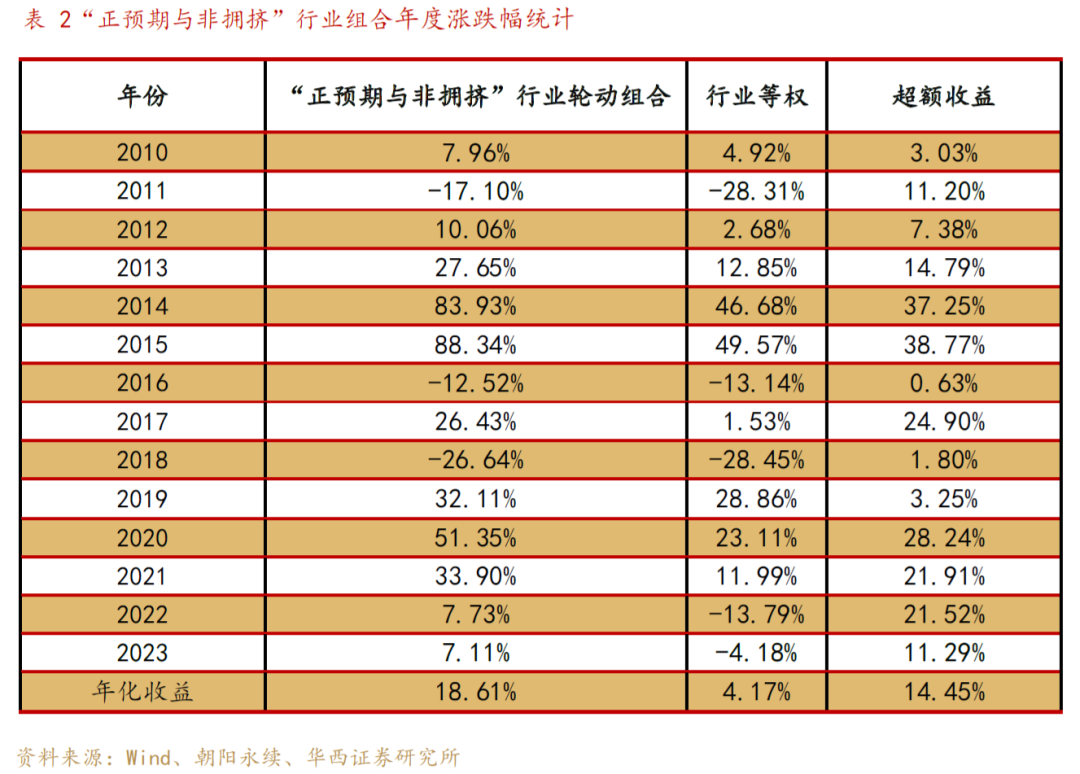

“正预期与非拥挤”行业组合12月份下跌1.98%,相对于行业等权的超额收益为0.13%。2023年 “正预期与非拥挤”行业组合上涨7.11%,相对于行业等权组合的超额收益为11.29%,月胜率为75%。

2024年1月份“正预期与非拥挤”策略所选行业为:通信、国防军工、钢铁、商贸零售、煤炭。

1.量价行业轮动组合2023年12月超额1.26%

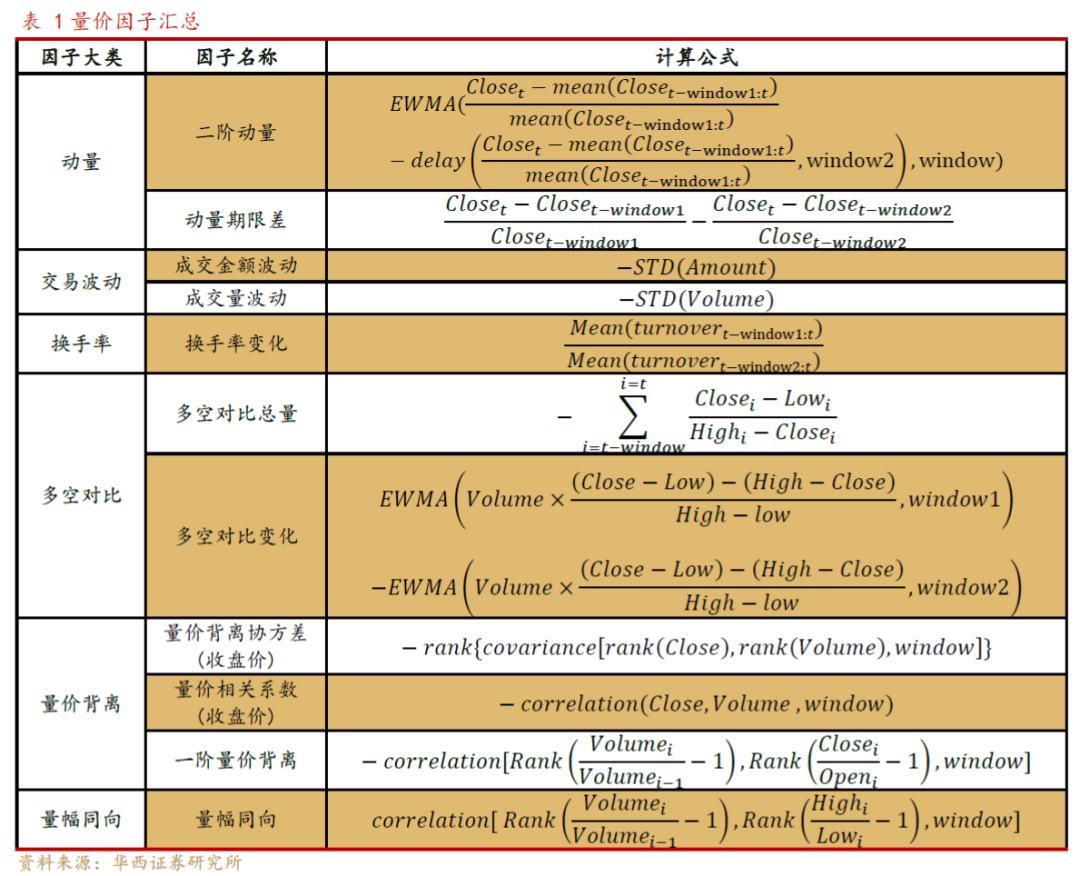

我们使用动量、交易波动、换手率、多空对比、量价背离、量幅同向六个维度的量价因子,通过基于中信一级行业的单因子测试,最终得到了11个较为有效、逻辑性强的月频行业因子。

我们根据如上11个量价因子构建量价行业轮动策略,每月末选取中信一级行业(剔除综合和综合金融)中复合因子最高的五个行业,因子等权加权,行业间等权加权。

2010年至2023年12月,量价行业轮动组合的累计收益为616.47%,相对于全部行业等权组合的累计超额为539.36%。量价行业轮动组合12月份下跌0.86%,相对于行业等权的超额收益为1.26%。2023年量价行业轮动组合上涨5.05%,相对于行业等权组合的超额收益为9.24%。

2024年1月份量价复合因子值排名较高的行业为:家电、纺织服装、银行、煤炭、钢铁。

2.“正预期与非拥挤”行业组合2023年上涨7.11%

我们根据分析师预期变化、市场信心、报告覆盖加速度、机构覆盖加速度、财务报表超预期、业绩预告超预期构建分析师预期复合因子;同时,通过6个量价因子构建拥挤度指标,剔除拥挤度指标最低的15个行业,重新选择剔除后分析师预期复合因子值最高的五个行业,构建“正预期与非拥挤”行业轮动组合。

2010年至2023年12月,“正预期与非拥挤”行业组合的累计收益为991.70%,相对于全部行业等权组合的累计超额为914.60%。“正预期与非拥挤”行业组合12月份下跌1.98%,相对于行业等权的超额收益为0.13%。2023年 “正预期与非拥挤”行业组合上涨7.11%,相对于行业等权组合的超额收益为11.29%,月胜率为75%。

2024年1月份“正预期与非拥挤”策略所选行业为:通信、国防军工、钢铁、商贸零售、煤炭。

3.风险提示

本篇文章来源于微信公众号: 华西量化研究