【国君金工】富国ETF轮动策略:超配银行——2023年1月期

陈奥林 从业证书编号 S0880516100001

徐浩天 从业证书编号 S0880121070119

摘要

01

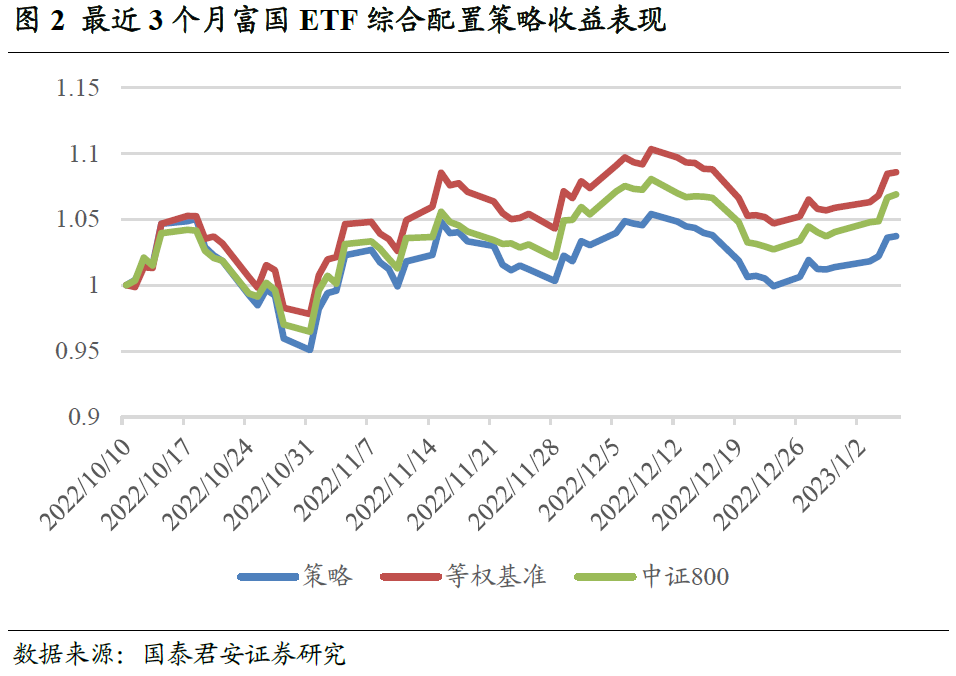

富国ETF轮动策略近期表现

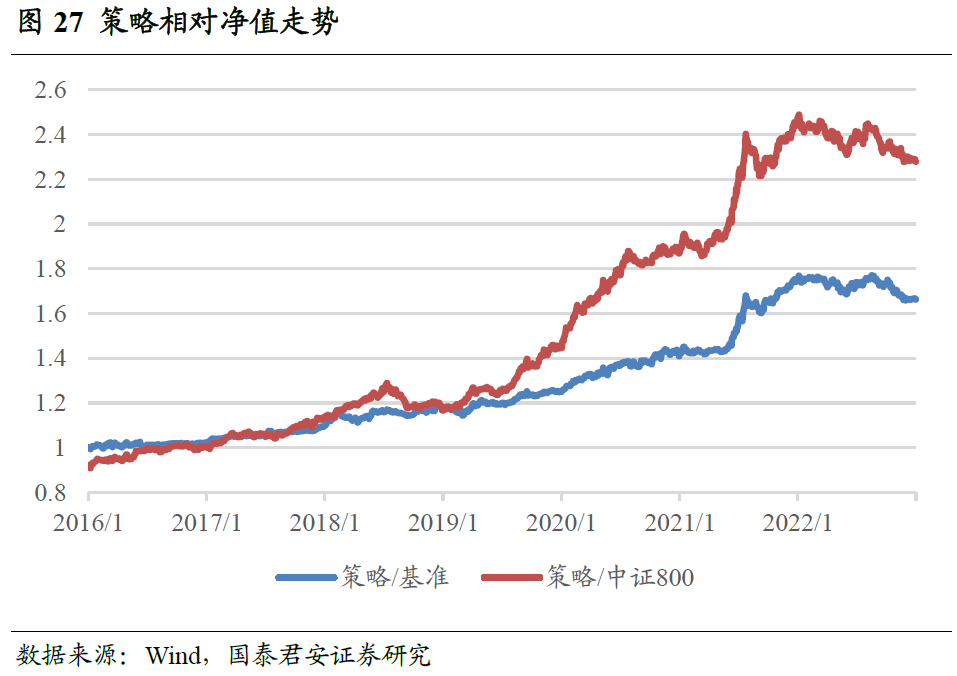

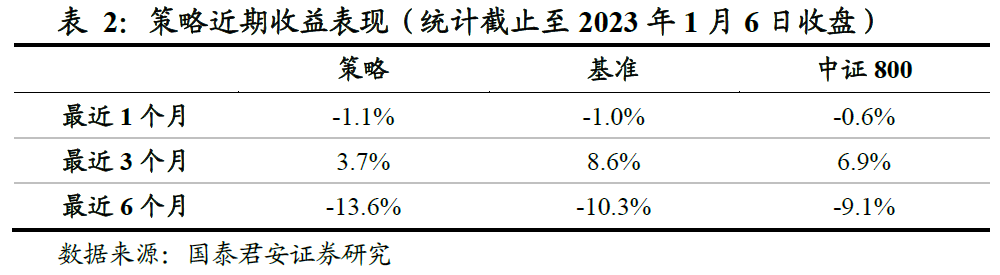

富国ETF轮动策略最近一个月小幅跑输等权基准。富国基金在ETF领域深耕多年,拥有丰富的管理经验与全面的产品布局,我们以富国基金行业主题ETF为底层资产,构建ETF轮动策略。最近一个月,综合策略收益-1.1%,相对等权基准和中证800的超额收益分别为-0.1%、-0.5%。

下面,我们分别对周期、金融、科技、消费四大板块的景气度变化情况具体进行分析。

02

周期板块

周期板块中,我们重点关注化工、水泥和玻璃三个行业,相关景气指数及投资策略的构建方法参见国君金工专题报告《化工行业基本面量化及策略配置》、《建材行业基本面量化及策略配置》,下面对主要结论进行展示。

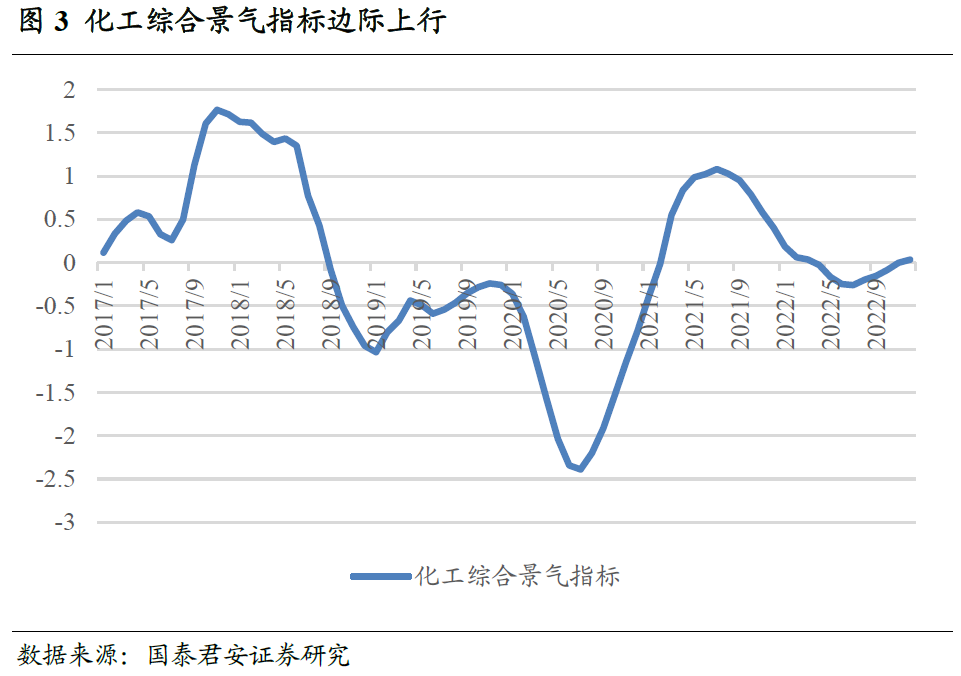

化工

光伏景气度继续大幅上行,驱动行业整体景气向上,依据模型建议超配。化工内部细分行业较多,我们仅针对其中市值占比最大的化纤、聚氨酯、光伏、新能源汽车四大板块进行分析。目前来看,受制于经济疲弱,聚氨酯板块景气度小幅回落,化纤板块仅有微幅上行,而新能源汽车则延续了此前的景气下行趋势。但是,受益于外需扩张,光伏行业景气度继续大幅上行,驱动行业整体景气向上,依据模型建议超配。

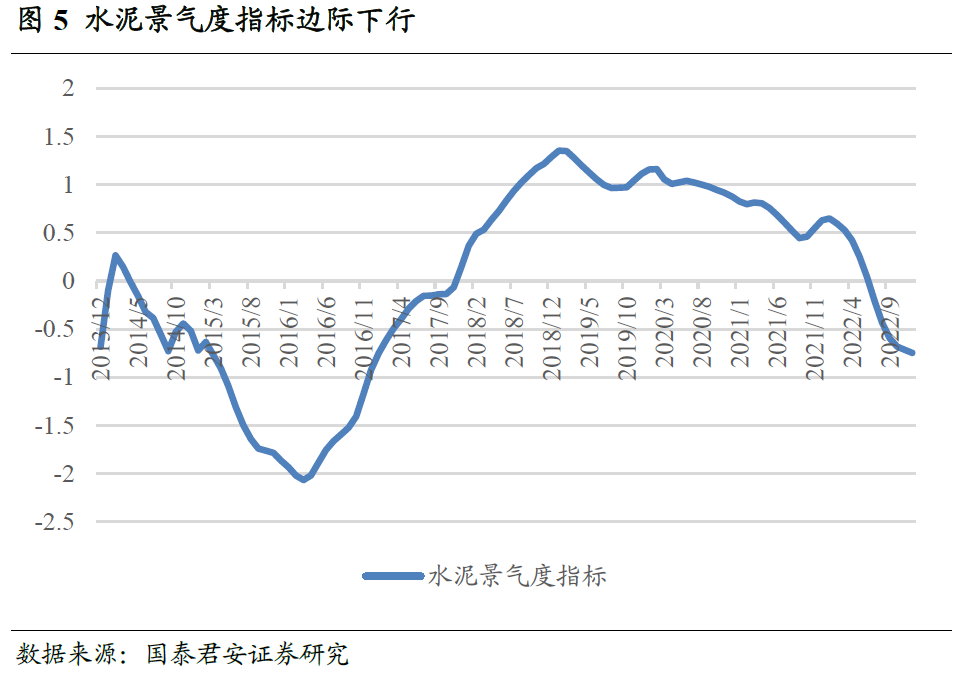

水泥

水泥实际需求仍未企稳,依据模型建议低配。水泥的需求构成中地产、基建、农村需求各占1/3,目前来看,房屋新开工增速基本确认触底,但当前磨机运转率仍大幅低于季节性,水泥价格亦在前期触底回升后再度回落,这表明水泥需求整体仍面临较大压力,依据模型建议低配。

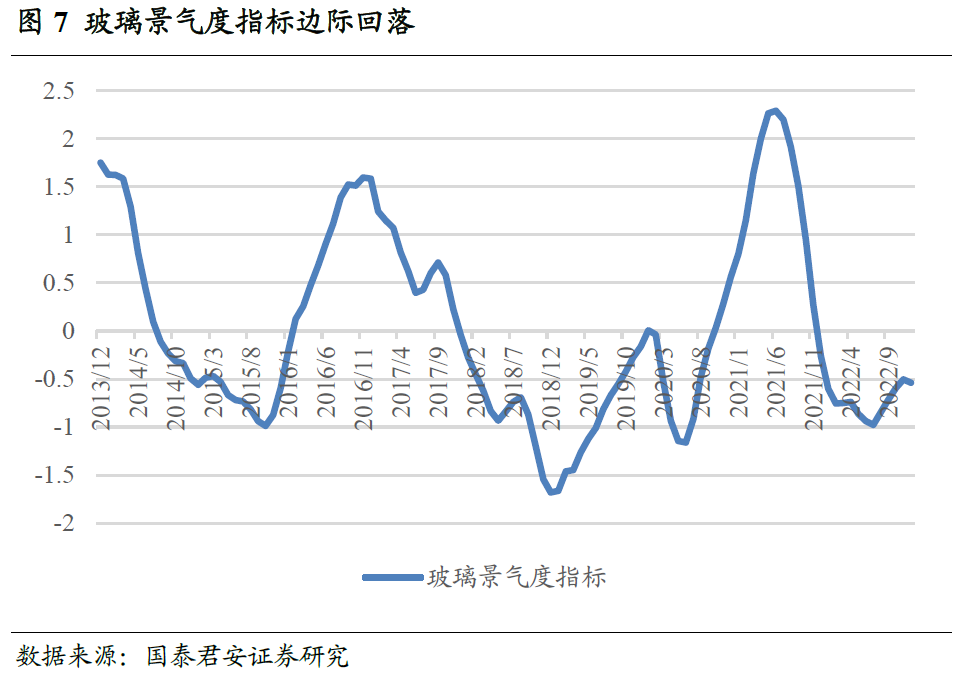

玻璃

受经济疲弱影响,汽车等下游需求景气回落,玻璃整体景气边际下行,依据模型建议低配。房地产、汽车、光伏是玻璃最主要的几个下游行业,其中房地产占比最大。从最新数据来看,受制于经济走弱,汽车产量、玻璃产量增速明显回落,玻璃价格也继续下跌,整体上玻璃行业景气度边际走弱,依据模型建议低配。

03

金融板块

金融板块相关指数及投资策略的构建方法参见国君金工专题报告《金融板块基本面量化及策略配置》、《银行地产的基本面量化逻辑与投资思考》,下面对主要结论进行展示。

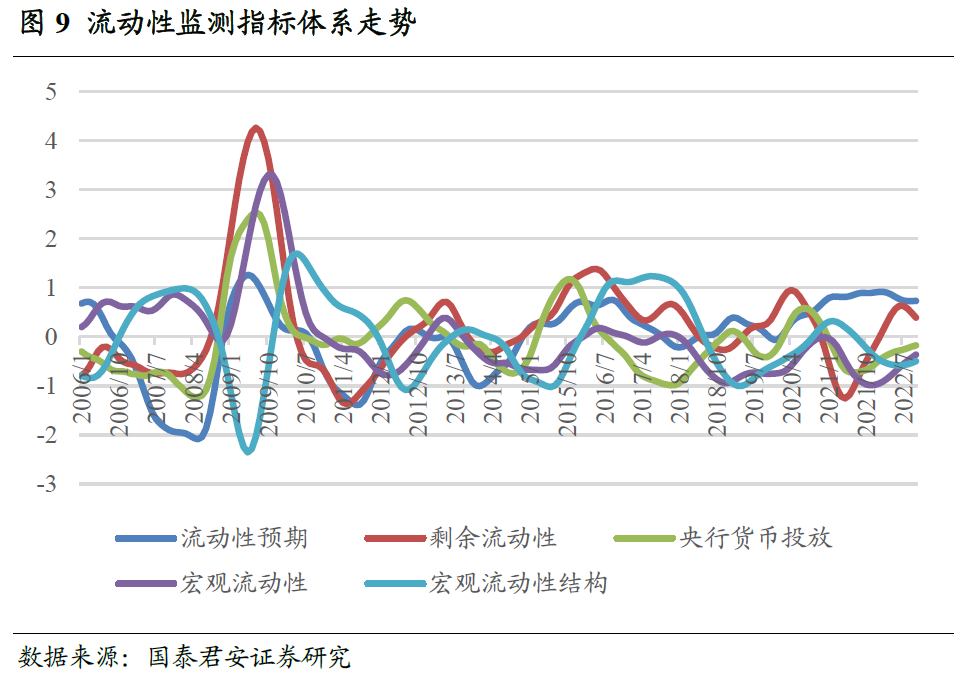

流动性监测体系

当下实际流动性较为充裕,但全球加息周期下,国内进一步宽松的空间有限,剩余流动性继续边际回落。根据我们构建的流动性监测指标体系,在海外持续加息的背景下,我国进一步货币宽松的空间非常有限,剩余流动性延续边际回落趋势,预示未来流动性大概率将转为边际紧缩。而央行货币投放、宏观流动性指标仍在上行,表明当下流动性无虞,但需警惕后续流动性周期反转的风险。

银行

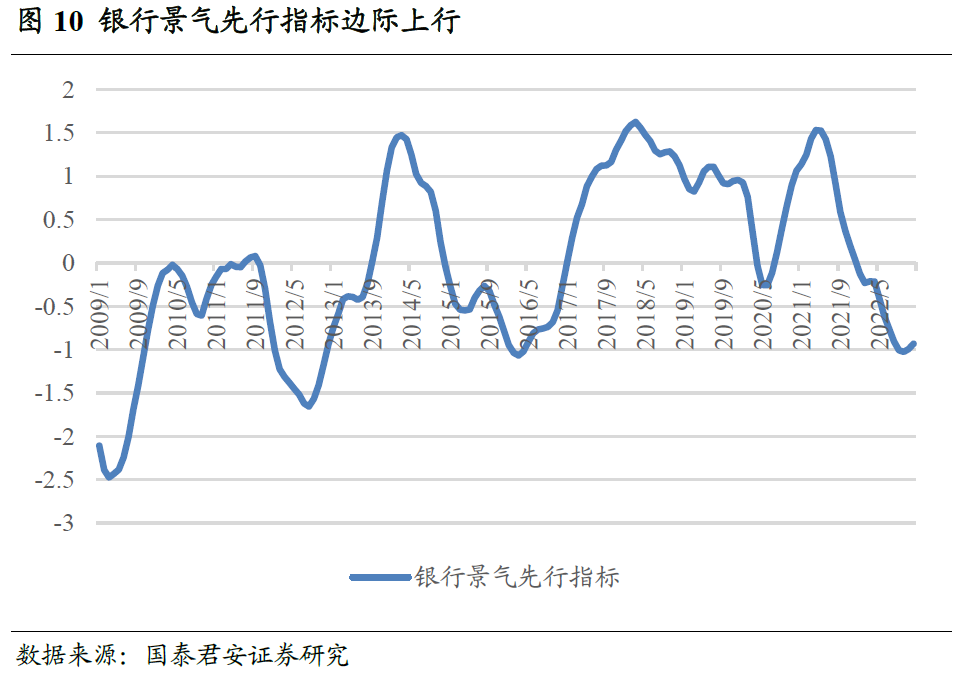

利率后续大概率将维持震荡上行走势,对银行净息差形成明显提振,银行景气预期继续上行,依据模型建议超配。生息资产规模、净息差及不良率分别代表银行资产的“量”、“价”和“质”,为银行景气分析的核心。从最新数据来看,虽然消费者信心指数仍在低位,且房价持续下跌,预示居民部门贷款需求不振,但商品房销售面积同比降幅继续收窄,企业部门贷款需求后续将边际改善。而从利率角度来看,疫情防控政策及地产政策的调整极大改善了宏观经济景气预期,后续利率上行格局已经基本确立,这将对银行净息差形成明显提振。整体来看,银行景气先行指标延续了上月开始的上行趋势,依据模型建议超配。

券商

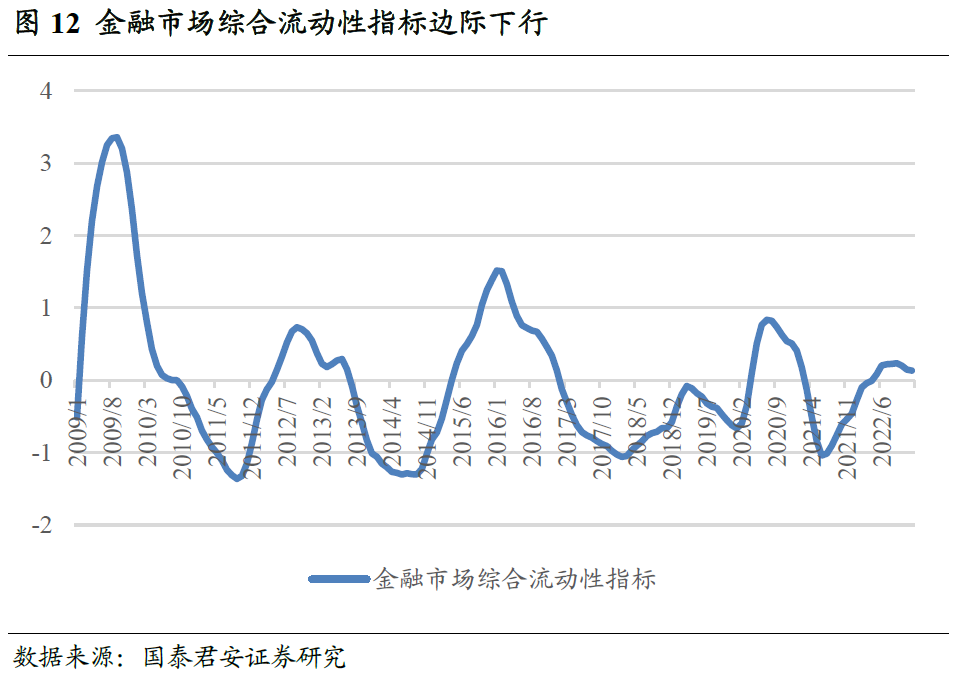

金融市场流动性边际收紧,而流动性宽松为券商板块上行的必要条件,依据模型建议低配。根据对历史行情的复盘梳理,宽松的流动性是券商板块上行的必要条件。而从目前来看,市场对流动性宽松的预期已开始边际回落,金融市场流动性边际收紧,我们也可以观察到近期市场成交额的持续缩量。在这样的市场环境下,券商很难跑出超额收益,依据模型建议低配。

04

科技板块

科技板块中,我们目前重点关注半导体、消费电子两大产业链,相关景气指数及投资策略的构建方法参见国君金工专题报告《电子产业链基本面量化及策略配置》,下面对主要结论进行展示。

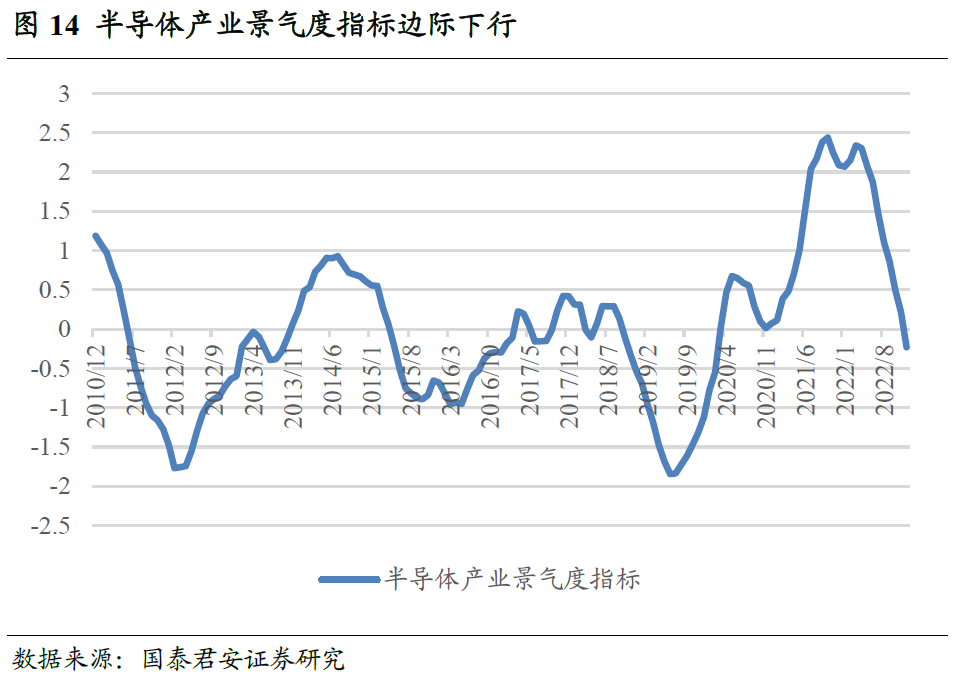

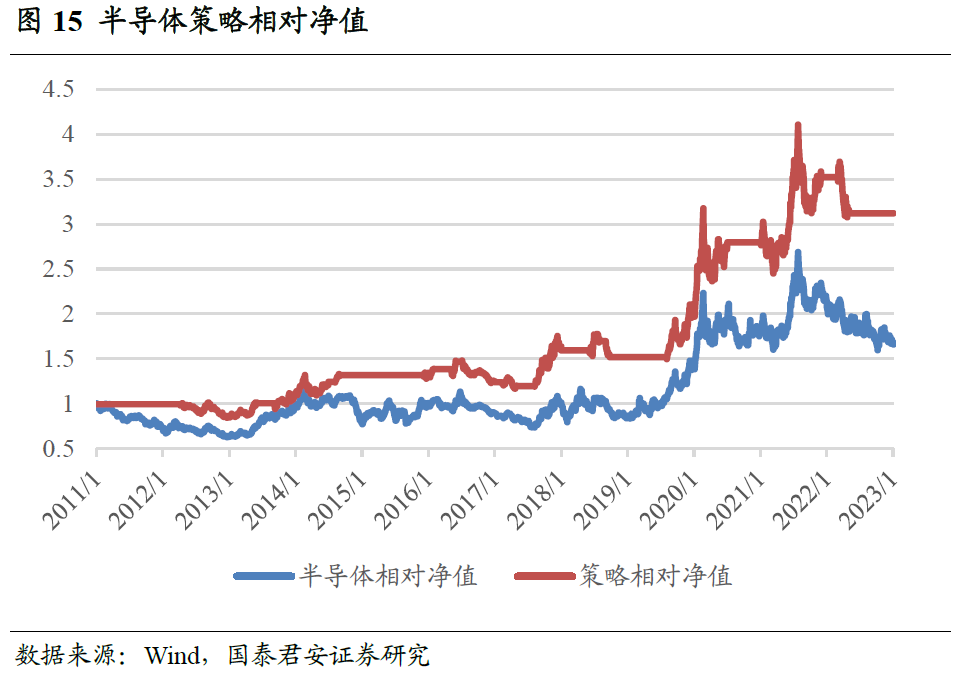

半导体

半导体产业周期持续下行,设计、代工、封测等主要环节景气度均有明显下滑,依据模型建议低配。半导体下游需求分散,我们从芯片生产的角度出发进行景气监测。从最新数据来看,芯片设计、代工、封测三大主要环节的景气度都出现了明显回落,同时,半导体销售等数据也均维持此前下行趋势。综合来看,半导体产业链景气度仍在边际下行,依据模型建议低配。

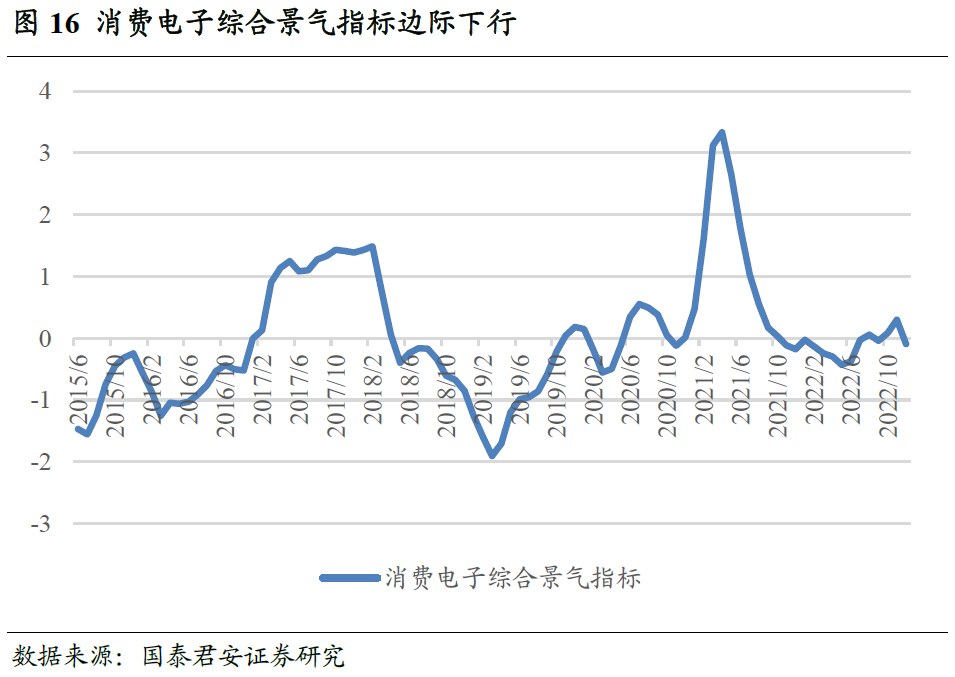

消费电子

最新数据显示消费电子产业链景气度显著走弱,依据模型建议低配。消费电子景气分析核心在于下游需求,我们综合产业链数据进行全面判断。根据最新数据,产业链主要环节景气度大幅回落,例如,3C代工龙头鸿海精密11月营收增速-11%,3C连接器龙头正崴11月营收增速-6%,均较上月回落明显。综合来看,行业整体景气度转为边际下行,依据模型建议低配。

05

消费板块

消费板块中我们主要关注食品饮料、家用电器、农林牧渔三个行业,相关景气指数及投资策略的构建方法参见国君金工专题报告《消费板块基本面量化框架与策略配置》,下面对主要结论进行展示。

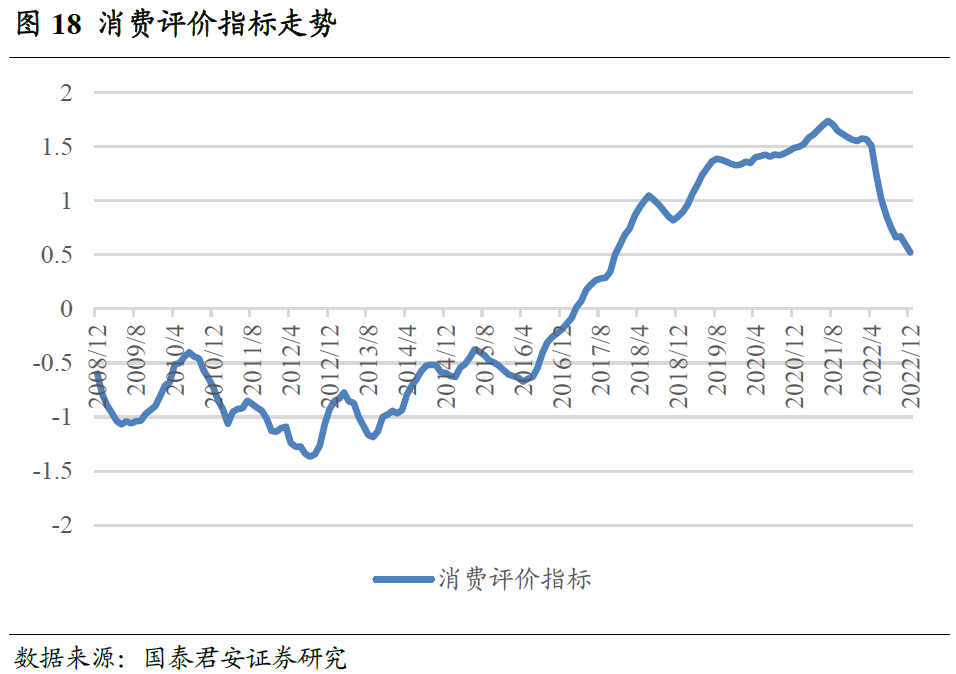

消费评价指标

消费者信心继续下滑,消费升级明显受阻。我们认为,消费升级主要包括消费水平提升、消费结构优化、消费质量改善三层含义,并数量化构建了消费评价指标以监测消费升级趋势。目前来看,经济疲弱、疫情反复的影响下,消费者信心疲弱的趋势尚未得到扭转,11月读数为85.5,刷新过去30年最低值,表明当下消费者信心仍然面临较大冲击,消费升级持续受阻。

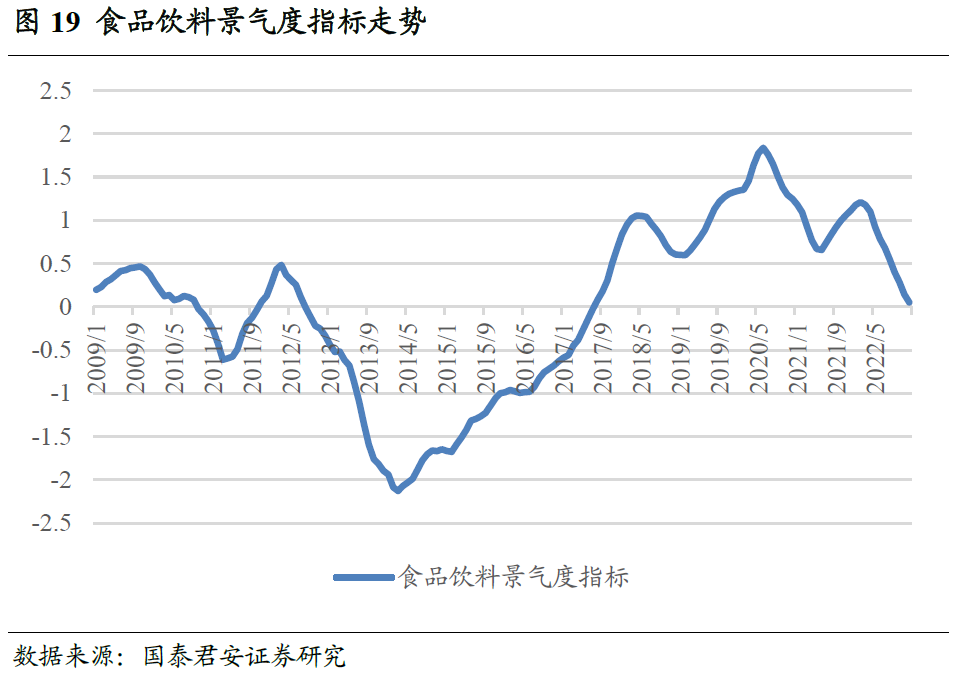

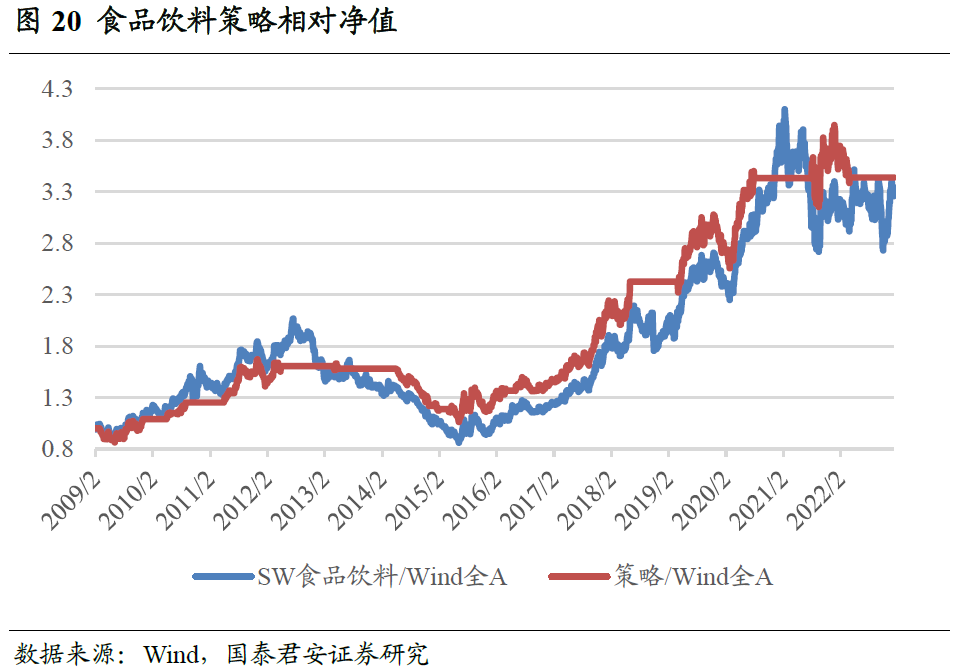

食品饮料

消费者信心疲弱叠加剩余流动性拐点,高端酒的实物消费属性和金融属性同时受到压制,依据模型建议低配。食品饮料行业主要关注高端酒,而高端酒成本占比极低,主要关注产品价格走势。目前来看,受消费者信心不足影响,消费整体表现非常疲弱。同时,剩余流动性已现拐点,使得金融属性对高端酒的价格支撑也变弱。从实体数据上来看,以茅台为代表的高端酒价格近期走势较弱,依据模型建议低配。

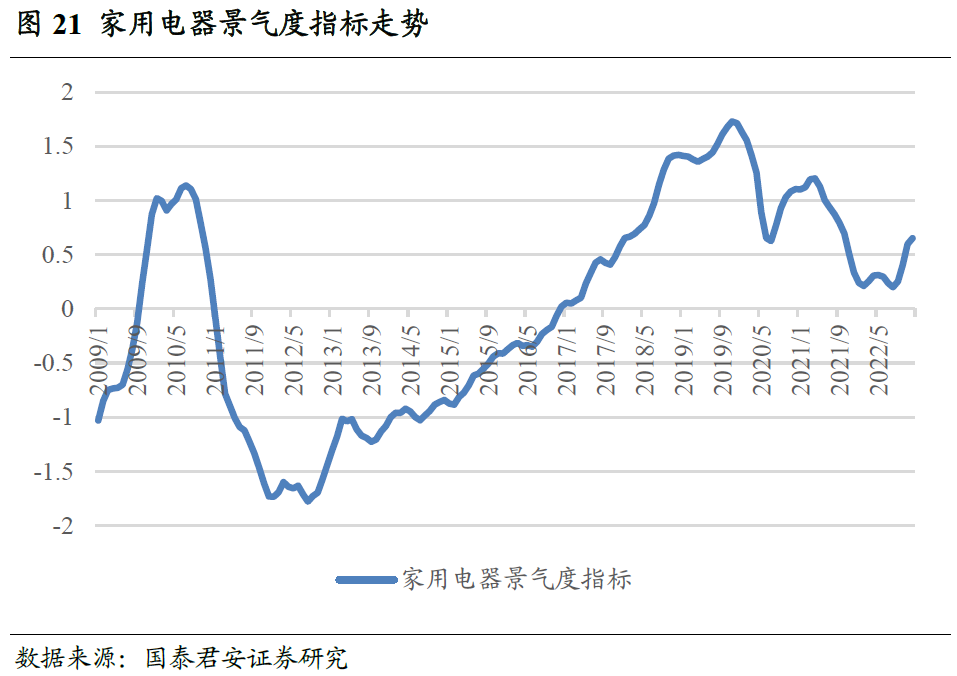

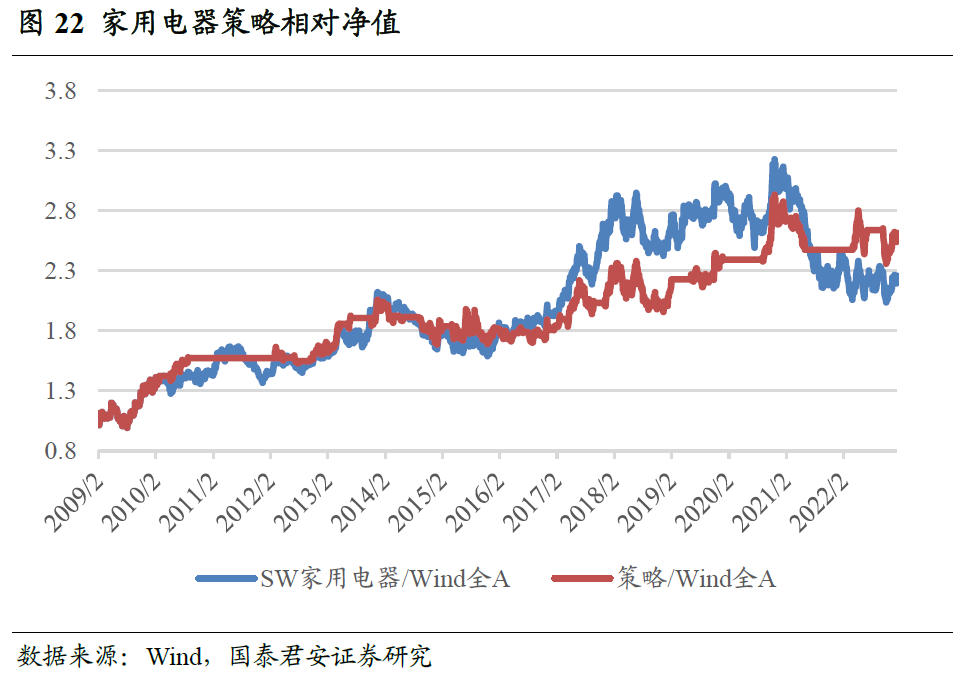

家用电器

地产数据基本已经触底,且人民币汇率以及成本剪刀差仍处高位,家电景气度边际上行,依据模型建议超配。家用电器行业中白电为主导,而白电中空调产销量占比最大,主要关注空调产业链的景气度。家电是典型的地产后周期产品,目前来看,房屋新开工面积虽然11月数据又有所回落,但基本已经达到底部,且在政策支撑下,后续需求预期改善明显;另一方面,从成本端来看,大宗品价格持续回落,同时人民币汇率仍在高位区间,均会对家电的毛利率改善形成支撑。综合来看,行业景气度边际上行,依据模型建议超配。

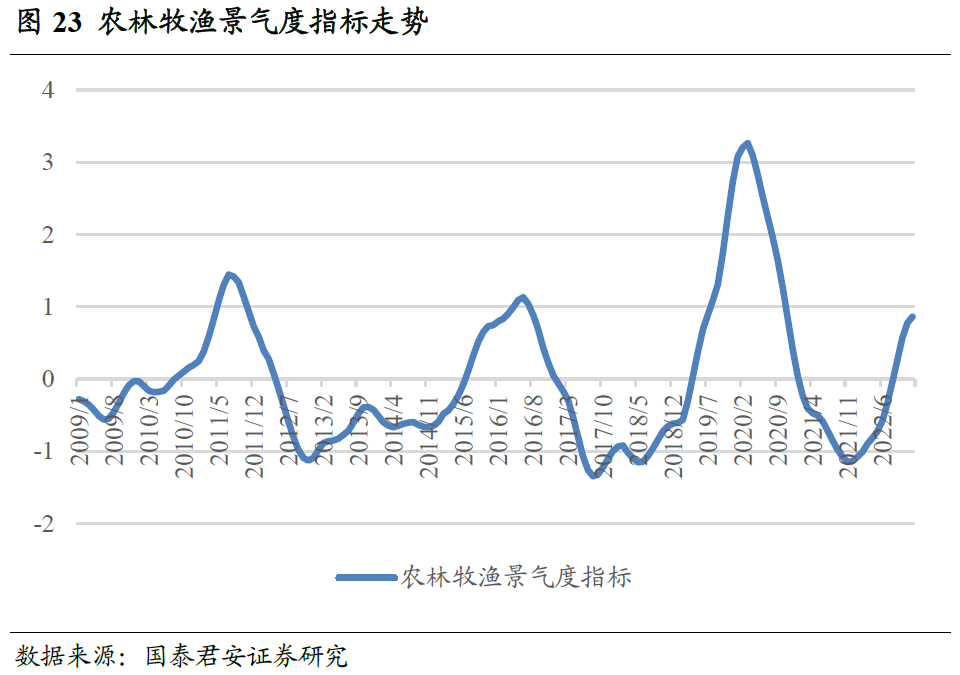

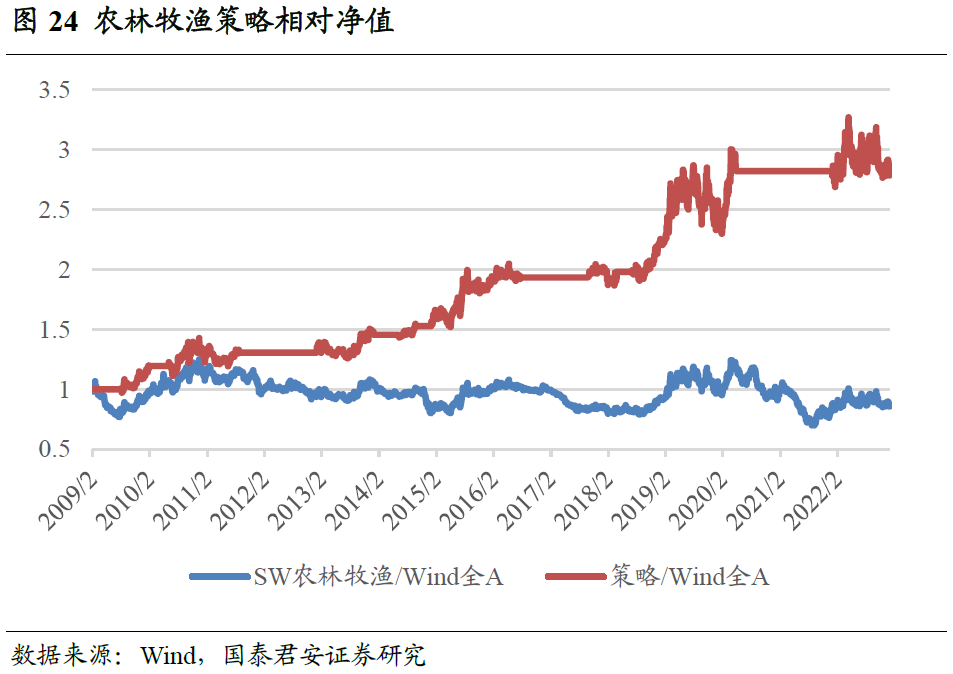

农林牧渔

猪周期上行斜率已经放缓,依据模型建议超配,但需警惕周期反转风险。农林牧渔行业主要关注猪周期,而猪肉需求端变化不大,主要受供给端影响。目前来看,猪周期已经接近顶部,虽然生猪屠宰量仍然大幅负增表明猪肉供给偏弱,但在猪价下跌预期下,养殖户集中出栏导致近期生猪价格已出现明显下跌,需警惕后续周期反转风险。

06

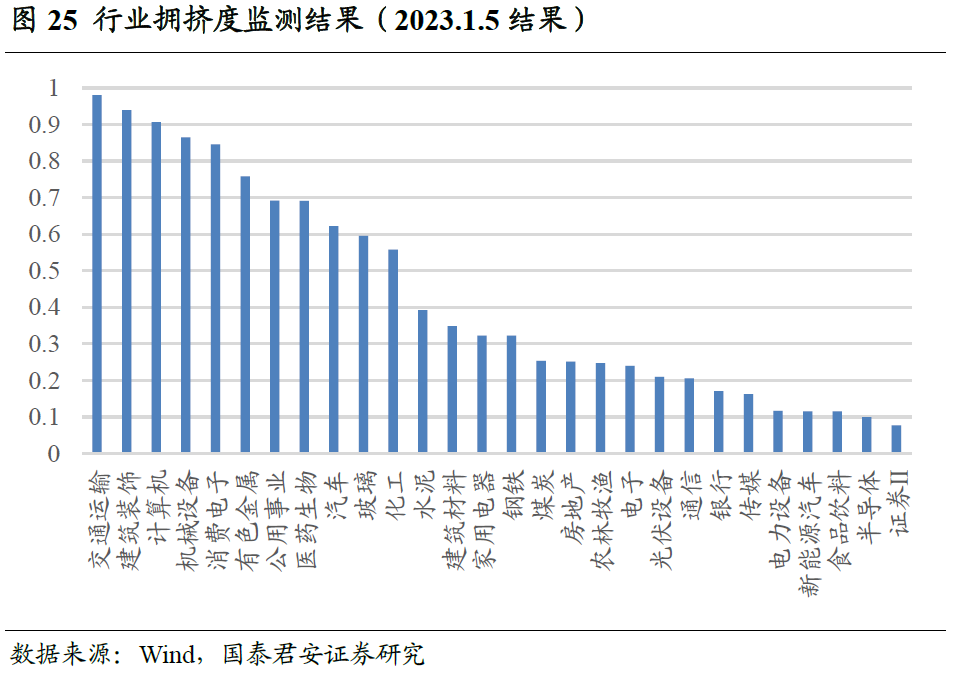

行业拥挤度监测结果

目前没有行业触发拥挤度信号。在过去一段时间市场的震荡走势中,上月触发拥挤信号的交通运输行业,目前拥挤度已经得到一定程度的消化,根据我们的监测结果,目前没有行业触发了拥挤度信号。

07

行业配置策略

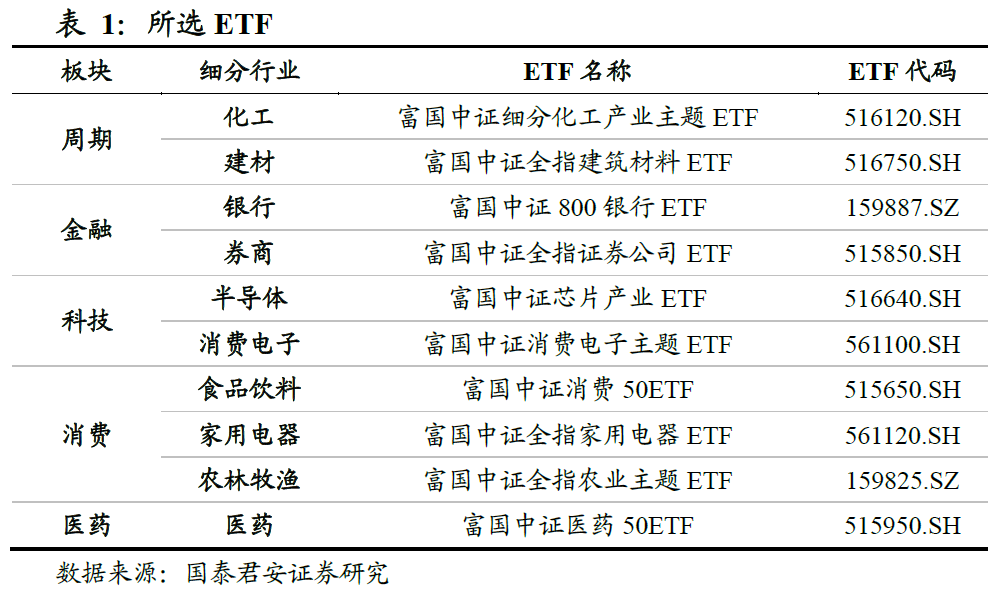

将富国基金行业主题ETF作为底层资产。富国基金在ETF领域深耕多年,拥有丰富的管理经验与全面的产品布局,我们以富国基金行业主题ETF为底层资产,构建ETF轮动策略。

综合策略最近一个月相对等权基准及中证800的超额收益分别为-0.1%、-0.5%。我们以周期、金融、科技、消费、医药五大板块等权配置作为基准,根据各个细分行业的景气度信号进行权重的超低配。在此设置下,策略持续跑赢等权基准及中证800指数,最近1个月小幅跑输等权基准,相对等权基准及中证800的超额收益分别为-0.1%和-0.5%。

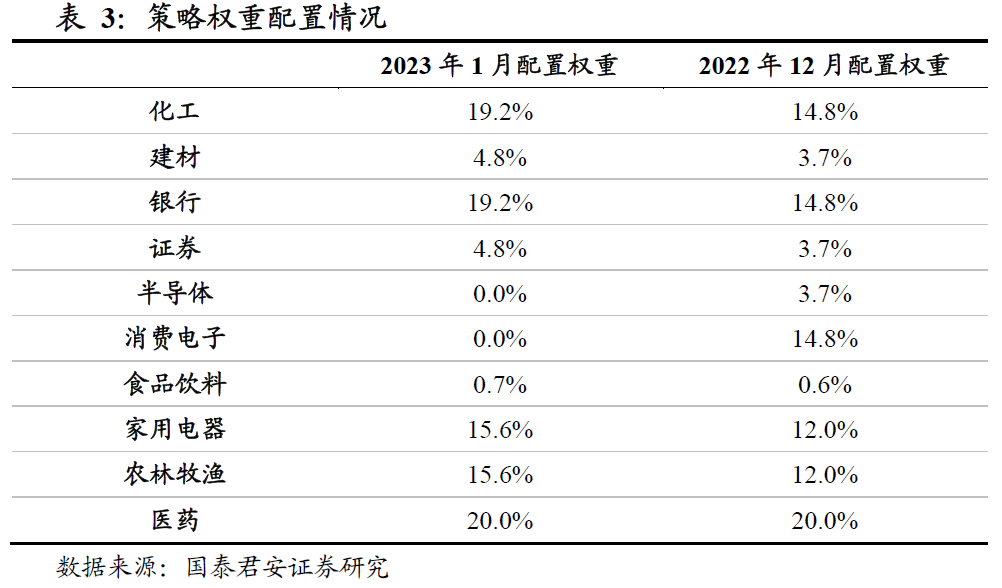

依据模型,最新行业配置权重建议如下表所示。

08

风险提示

模型失效风险。本文板块配置建议全部基于量化模型推出,请注意相关模型失效的风险。

本结论仅从量化模型推导得出,与研究所策略观点不重合。有关研究所策略团队对上述板块的观点,请参考相关策略报告。

详细报告请查看20230106发布的国泰君安金融工程基本面量化月报《富国ETF轮动策略:超配银行——2023年1月期》

法律声明:

本公众订阅号(微信号: gtjajrgc2018)为国泰君安证券研究所金融工程研究团队依法设立并运营的微信公众订阅号。本团队负责人陈奥林具备证券投资咨询(分析师)执业资格,资格证书编号为S0880516100001。

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。

本篇文章来源于微信公众号: Allin君行