因子跟踪周报:分析师、反转因子表现突出

摘要

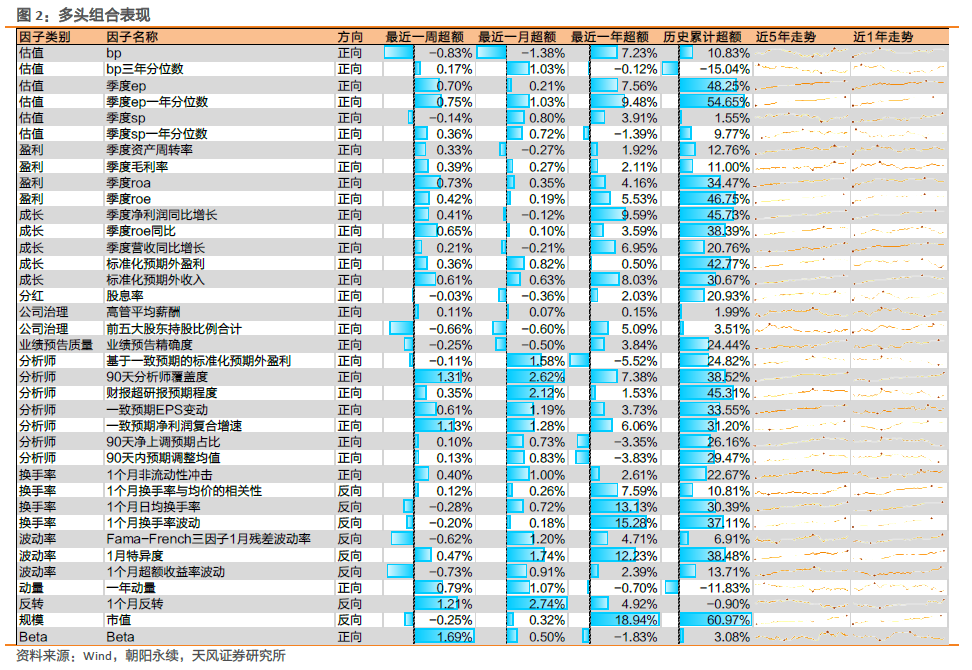

每期选择因子多头排名前10%的股票,采用根号下流通市值加权的方式构建多头组合。计算多头组合相对于根号下流通市值加权的全市场组合的股票收益。

最近一周, Beta、90天分析师覆盖度、1个月反转等因子表现较好,bp、1个月超额收益率波动、前五大股东持股比例合计等因子表现较差;最近一月,1个月反转、90天分析师覆盖度、财报超研报预期程度等因子表现较好,bp、前五大股东持股比例合计、业绩预告精确度等因子表现较差;最近一年,市值、1个月换手率波动、1个月日均换手率等因子表现较好,基于一致预期的标准化预期外盈利、90天内预期调整均值、90天净上调预期占比等因子表现较差。

1. 因子跟踪结果一览

因子值为最近五年的周频数据。处理时,先将因子转为行业内排序分位数,对于市值和Bp之外的因子,会将其针对市值、bp与行业进行去中性化处理。

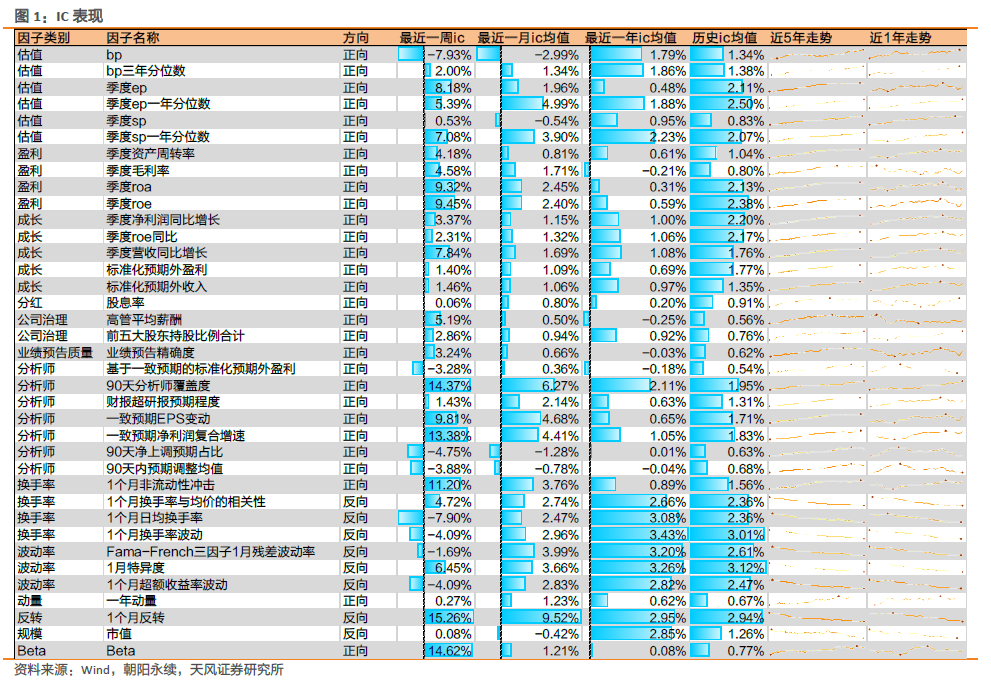

1.1 因子IC表现

图1展示了因子最近一段时间的IC表现及其近些年的趋势。

可以看到,最近一周,1个月反转、Beta、90天分析师覆盖度等因子表现较好,bp、1个月日均换手率、90天净上调预期占比等因子表现较差;最近一月,1个月反转、90天分析师覆盖度、季度ep一年分位数等因子表现较好,bp、90天净上调预期占比、90天内预期调整均值等因子表现较差;最近一年,1个月换手率波动、1月特异度、Fama-French三因子1月残差波动率等因子表现较好,高管平均薪酬、季度毛利率、基于一致预期的标准化预期外盈利等因子表现较差。

1.2 因子多头组合表现

每期,我们选择因子多头排名前10%的股票,采用根号下流通市值加权的方式构建多头组合。图2展示了多头组合最近一段时间的累计超额收益及近些年超额收益的变化趋势,基准为根号下流通市值加权的全市场股票组合。

可以看到,最近一周, Beta、90天分析师覆盖度、1个月反转等因子表现较好,bp、1个月超额收益率波动、前五大股东持股比例合计等因子表现较差;最近一月,1个月反转、90天分析师覆盖度、财报超研报预期程度等因子表现较好,bp、前五大股东持股比例合计、业绩预告精确度等因子表现较差;最近一年,市值、1个月换手率波动、1个月日均换手率等因子表现较好,基于一致预期的标准化预期外盈利、90天内预期调整均值、90天净上调预期占比等因子表现较差。

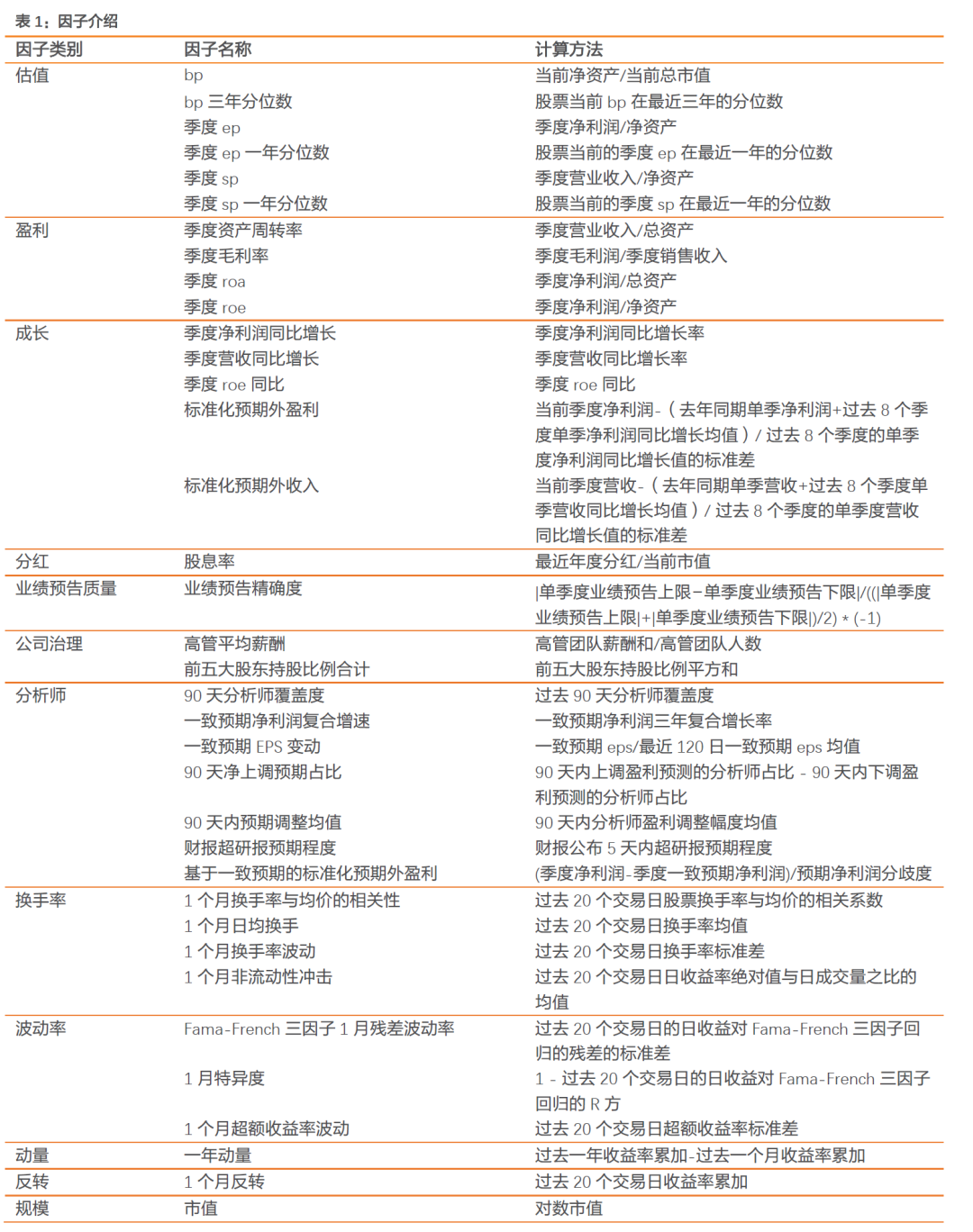

2. 因子介绍

我们使用的因子可分为估值、盈利、成长、分红、反转、换手率、波动率、分析师几类。其具体情况如表1所示。

关注我们

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

风险提示:市场环境变动风险,模型基于历史数据[文]

证券研究报告

《天风证券-因子跟踪周报:分析师、反转因子表现突出-20230107》

对外发布时间

2023年01月07日

报告发布机构

天风证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)[章]

本报告分析师

祗飞跃 SAC 执业证书编号:S1110520120001

姚远超 联系人

点击右下角“赞”或“在看”,及时获取最新推送!

本篇文章来源于微信公众号: 量化先行者