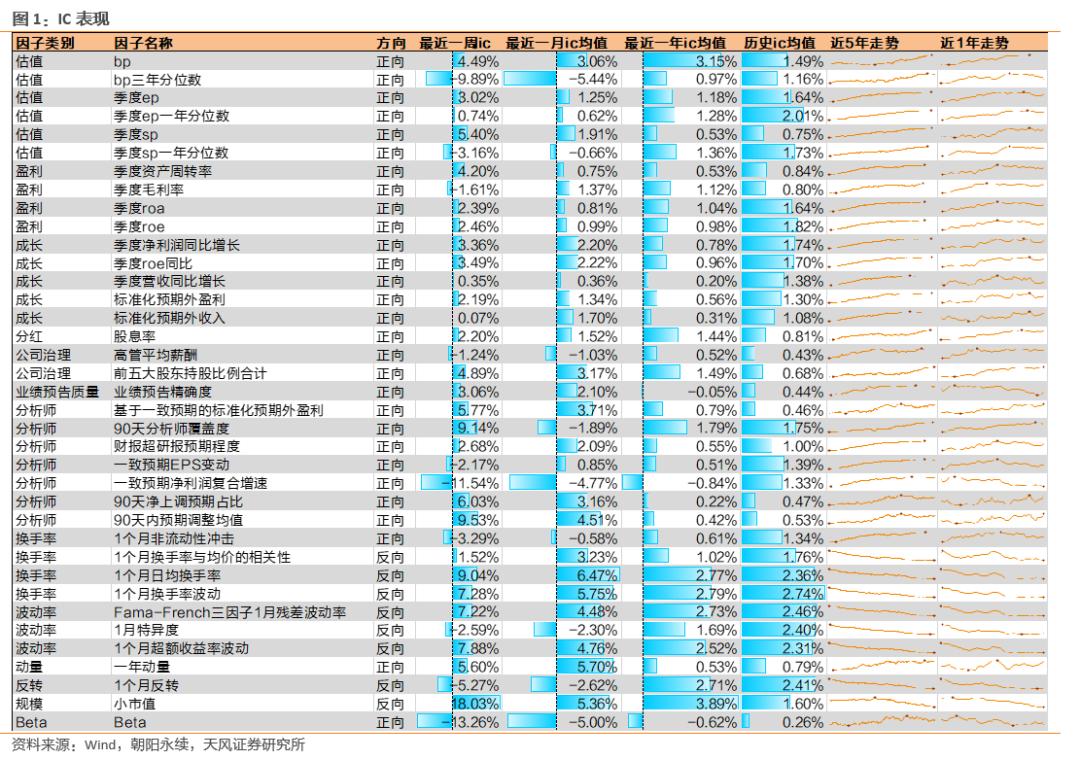

【国君金工】量化视角下的2023年

择

时

观

点

核心观点:2023年是充满机会的一年,美联储加息、地缘政治事件、政策环境都会出现边际好转,权益估值中枢上行趋势即将开启。

分母端:2022年3个核心压力皆出现好转,2023年估值修复势在必行。

2022年3个压制权益资产的核心因素都将得到边际改善,权益估值中枢将开启系统性修复。美联储加息周期在2023年将逐渐进入末期,虽然美国3季度经济数据超预期,加息预期再次升温,但从长期来看,加息周期终将结束,而市场对于加息认知经历了2022年后也相对充分,全球权益资产估值将随加息结束逐步回升。对于A股来说,人民币汇率回升加速外资回流,有助于估值修复持续。其次,地缘政治事件本身就有较强的事件驱动属性,其对市场估值端影响具有很强的脉冲性特征,而随时间快速衰减。最终,地缘政治事件中长期影响仍主要体现在上游原材料价格上,其对权益估值端的影响将逐渐减弱。此外,A股本土政策环境不确定性大幅下降,市场对后市政策端亦抱有积极的态度,风险评价下行提升A股的配置价值。后市利好政策阶段性发布,亦会带来较强的主题性行情。总体来说,2022年压制A股估值的3个核心要素皆以充分定价,且向着边际乐观的方向发展,2023年大概率会出现估值修复行情。

分子端:疫后修复是全年主线,行业路径沿消费复苏、顺周期,最终到科技、新能源。

随着疫情管控政策放松,市场行情体现出投资者对经济复苏预期的大幅上修,但现实情况走弱,延缓了估值修复的速度。当前来看,预期和现实的差异不断加大,对行情走势已经产生了一定回调压力,但这不影响2023年疫后修复的大格局。从海外疫情放开情况来看,一般3-6个月餐饮、住宿等就能够回到疫情前水平,消费板块将于明年上半年率先出现盈利修复,重点可监测(香港、北京、石家庄)交通、酒店、消费等数据如何演绎。接下来,2季度之后可参照2020年7月顺周期行情,在消费复苏拉动下,经济整体出现趋势性转暖,地产、周期、银行等板块在2,3季度会出现估值修复行情。在2023年下半年,随着市场情绪回暖,价值类权重股估值中枢上修后,科技、新能源板块大概率会启动拔估值行情。

壹

择时

市场情绪指数

上周万得全A跌幅4.27 %,日线来看,五天均为阴跌。上证指数跌幅3.85%,深证成指跌幅3.94%。其他宽基指数方面,沪深300跌幅3.19%,中证500跌幅5.10%,中证1000跌幅5.50%。

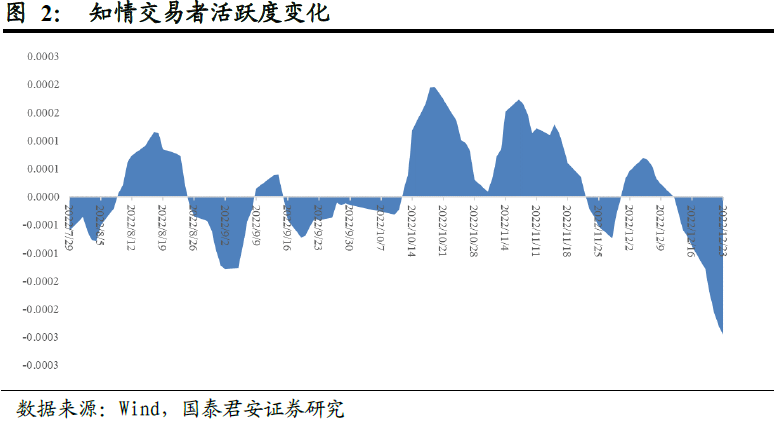

微观市场结构择时

知情交易者活跃度指数在上周一至周五持续下降到较低水平,维持看空信号。

贰

行业与风格

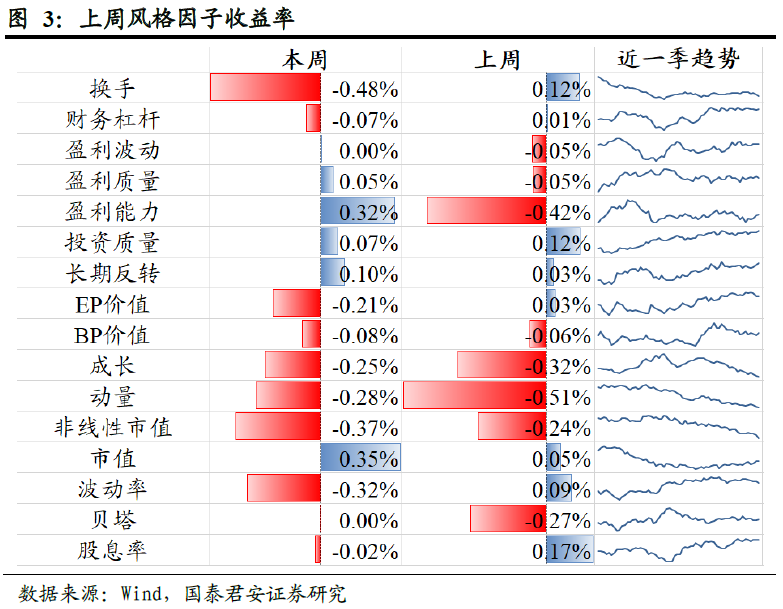

风格收益

大盘风格强势,成长相对较弱。2022年12月19日-24日市值因子收益率维持为正且边际上升,数值为0.35%;成长因子收益率仍为负,数值为-0.25%。

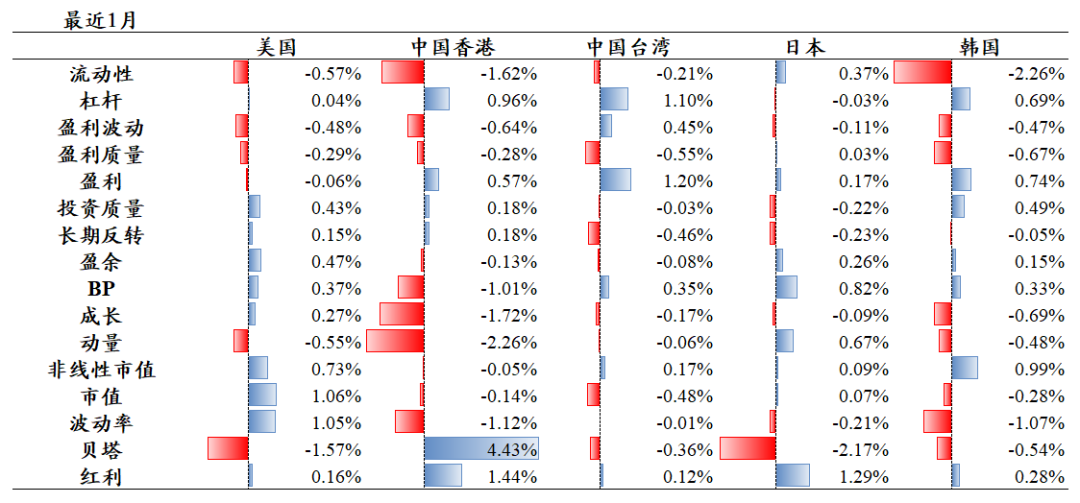

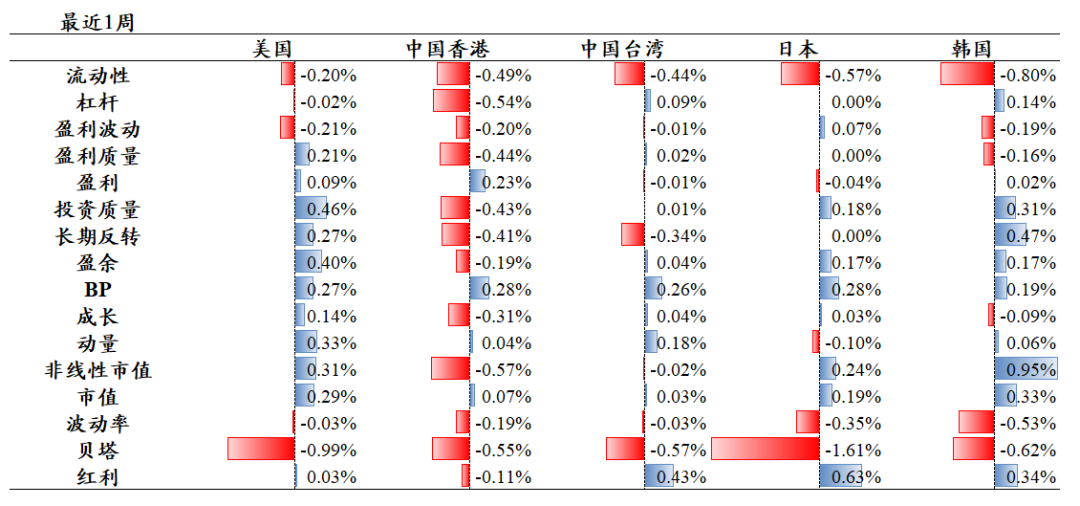

美股:价值延续,盈利回暖;

港股:价值回暖,盈利延续;

台股:价值延续;

日股:价值延续;

韩股:盈利回调;

整体来看,大盘价值占优。

行业与热点主题

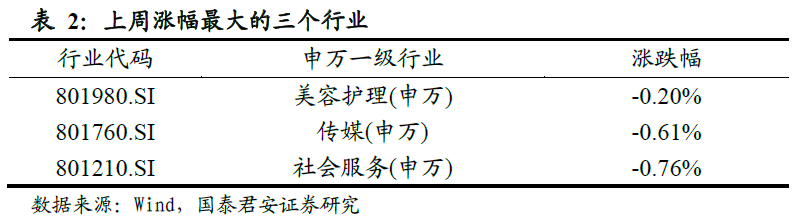

上周所有行业均下跌,跌幅相对较小的行业分别为美容护理、传媒、社会服务、食品饮料和银行;电力设备、电子、建筑装饰、煤炭和基础化工跌幅较大,其中电力设备跌幅达6.03%。

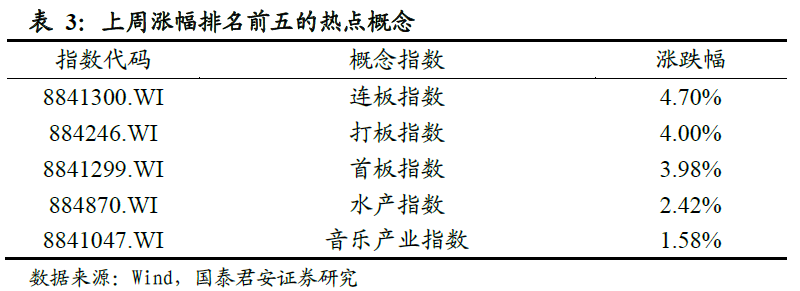

概念板块方面,连板、打板、首板、水产和音乐产业指数上涨较多;医药电商、禽流感、半导体设备、触板和独家药指数跌幅较大。

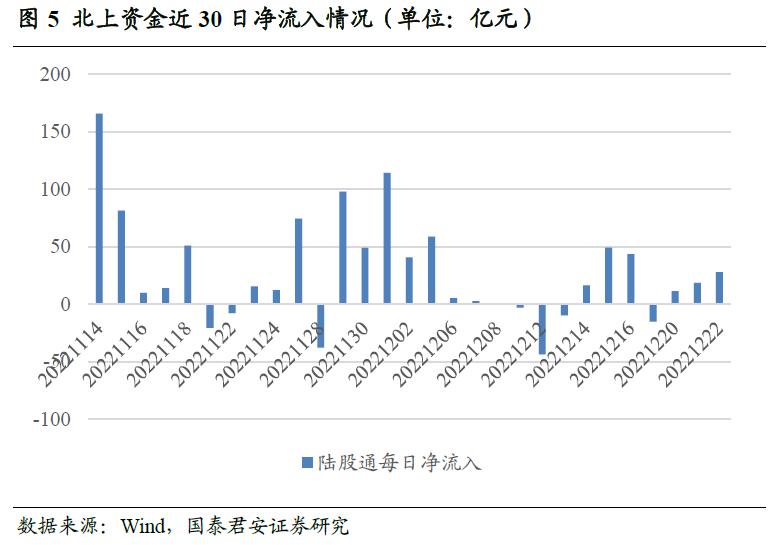

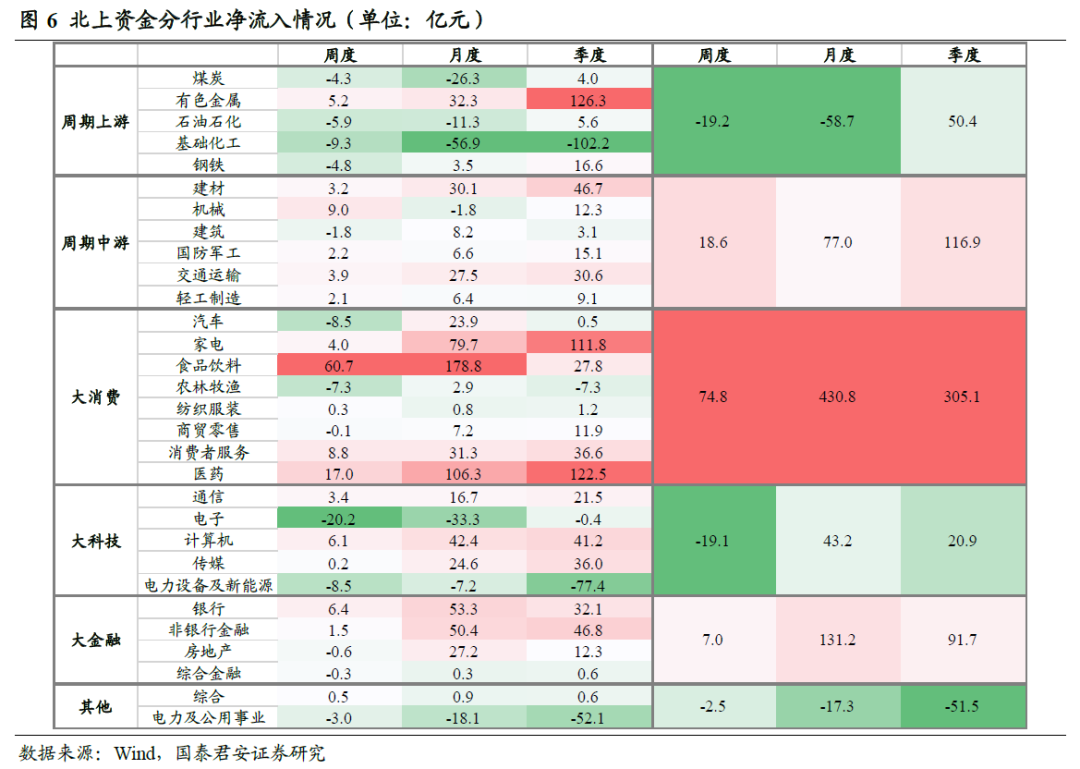

本周北上资金继续维持净流入趋势,流入幅度相较上周小幅降低,全周净流入共计43.5亿元。

分行业来看,本周北上资金继续大幅流入消费板块,食品饮料、医药分获净流入60.7、17.0亿元;对周期上游及科技板块的流出幅度较大,对电子、基础化工、电新分别净流出20.2、9.3、8.5亿元。

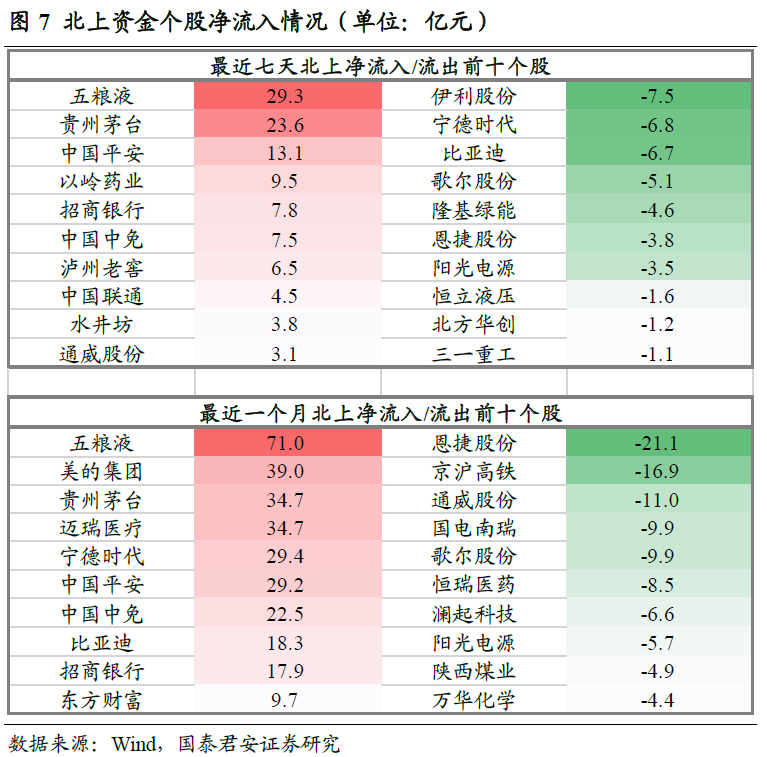

个股视角来看,最近七天,北上资金净流入最多的股票为五粮液、贵州茅台、中国平安等,净流出最多的股票为伊利股份、宁德时代、比亚迪等。最近一个月,北上资金净流入最多的股票为五粮液、美的集团、贵州茅台等,净流出最多的股票为恩捷股份、京沪高铁、通威股份等。

叁

选股

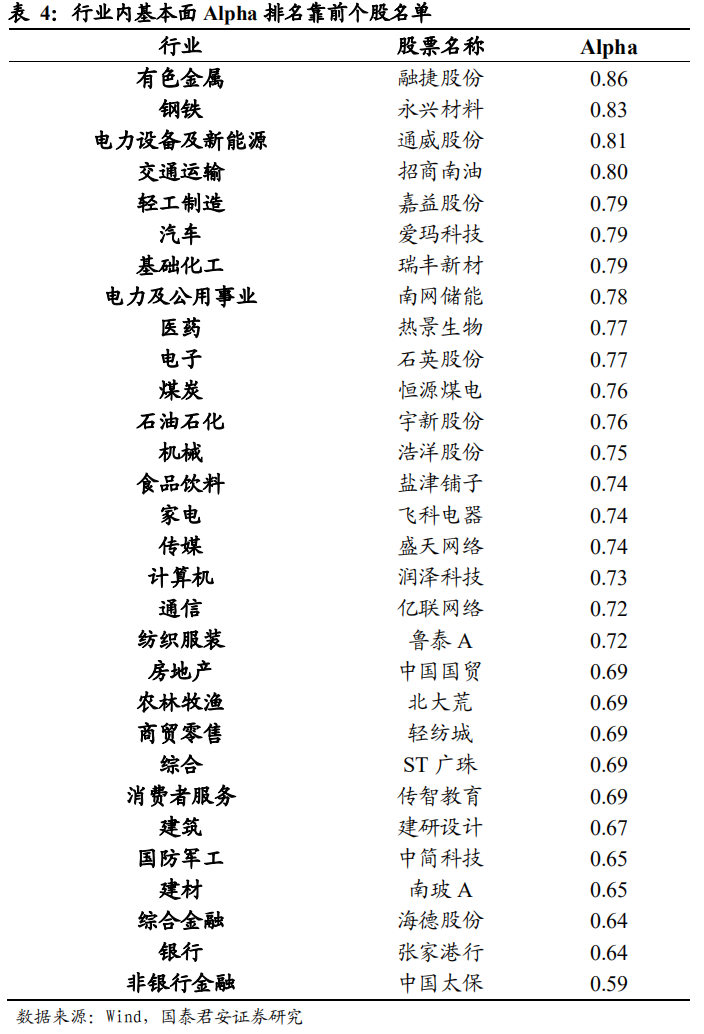

各行业内高基本面ALPHA个股名单

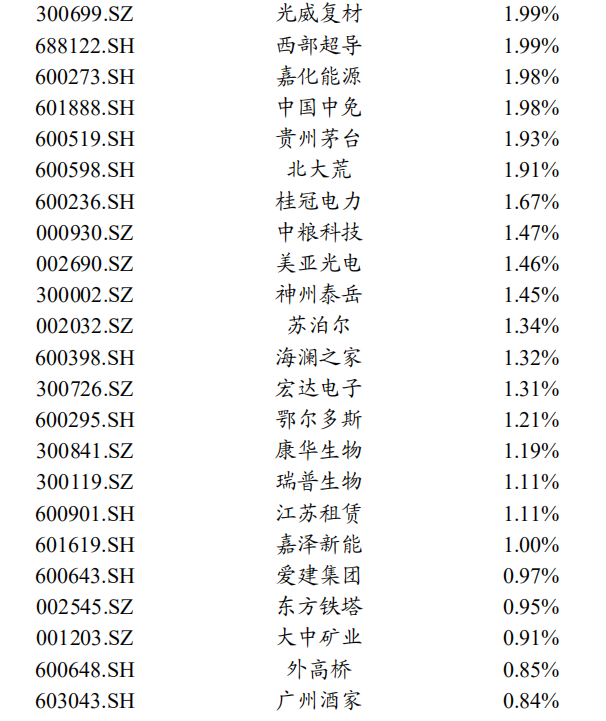

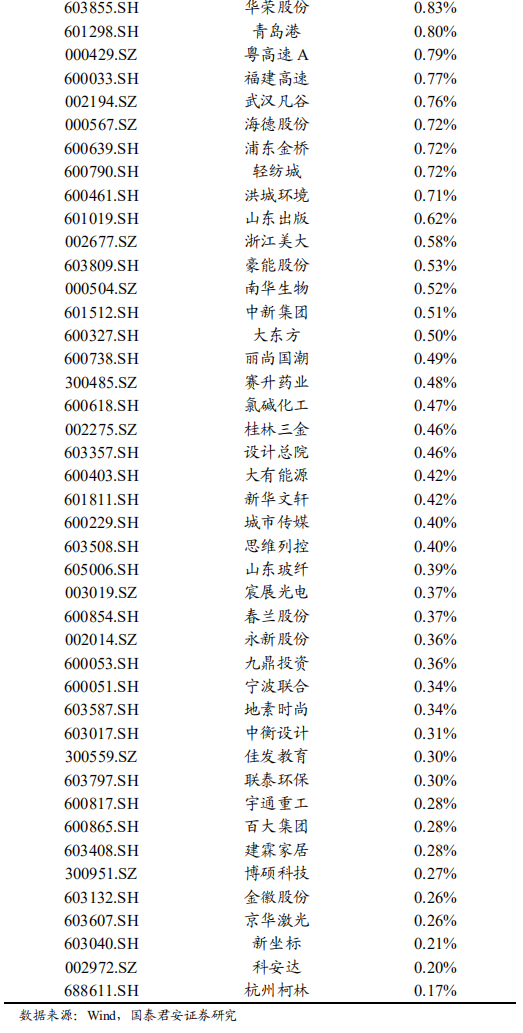

高基本面ALPHA对应下一个月更高的上涨概率。综合估值、盈利预期、成长、盈利质量等多维度基本面ALPHA,我们给出各行业内上涨概率最高的量化组合。从基本面信息来看,下月上涨概率最高的个股包括融捷股份、永兴材料、通威股份等。

非线性量价选股组合

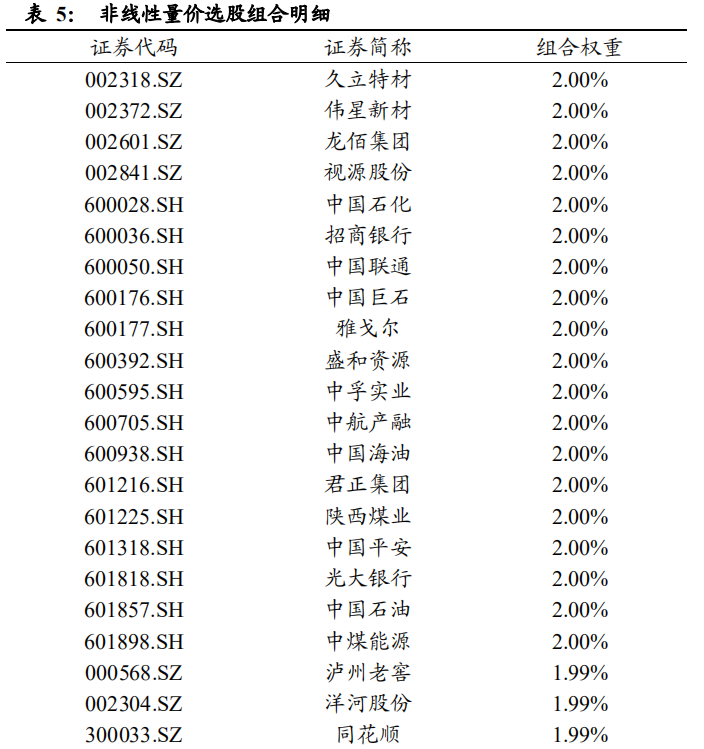

非线性量价选股模型采用量价因子离散特征+Elasticnet回归的预测框架,每月月末对下一个月股票收益进行预测,模型细节详见报告《技术因子的非线性预测力》,本月推荐组合个股包括:久立特材、伟星新材、龙佰集团等。

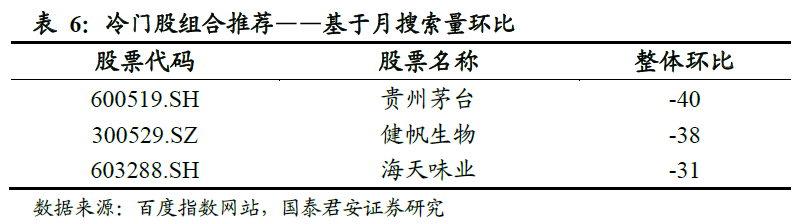

冷门股选股

使用百度指数近30日均值数据构建冷门股因子,股票池为具有较好流动性的沪深300成分股,根据绝对值与环比变化数据对沪深300样本股进行初筛,选择前30只股票,再根据风险预警模型得分,选择风险最小的前五只股票进行组合推荐。本周主要推荐贵州茅台、健帆生物等:

肆

融资融券

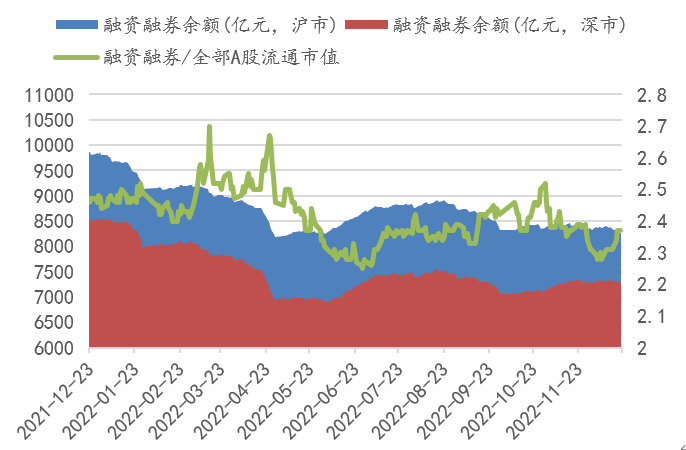

上周两融市场所呈现的特征为:上周融资融券整体规模与上上周相比略有降低,前值(2022-12-22融资融券余额)为15527.9亿元,两融余额相对A股流通市值为2.37%。从整体规模和交易额来看,两融市场整体活力较上上周降低。

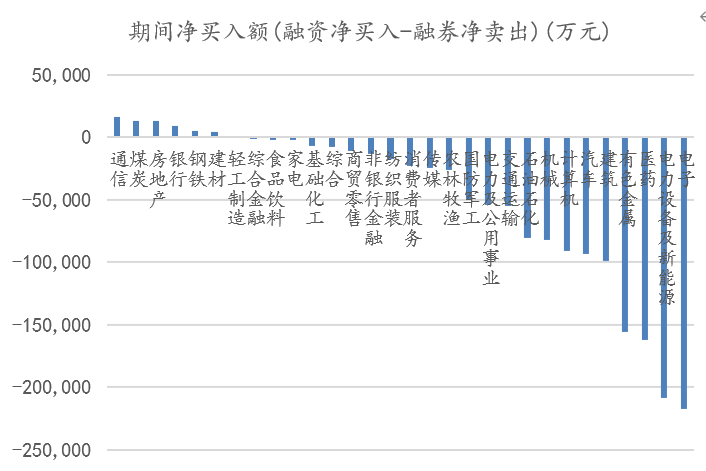

上周两融净流入的行业数量相比上上周显著降低,其中净流入金额最高的行业为通信、煤炭、房地产,流出金额最高的行业为电子、电力设备及新能源、医药等。

详细报告请查看2022/12/25发布的国泰君安金融工程量化周报《量化视角下的2023年》

法律声明:

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。根据《证券期货投资者适当性管理办法》,本订阅号所载内容仅面向国泰君安证券客户中的专业投资者。因本资料暂时无法设置访问限制,若您并非国泰君安证券客户中的专业投资者,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。本订阅号所载内容版权仅为国泰君安证券所有。订阅人对本订阅号发布的所有内容(包括文字、影像等)进行复制、转载的,需明确注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。

本篇文章来源于微信公众号: Allin君行