【国盛量化&机械】“机器替人”大势所趋,机器人产业进程加速——国泰中证机器人ETF投资价值分析

-报告摘要

1、工业机器人:国产替代与“机器替人”驱动行业长期成长。2022年工业机器人全球市场规模达195亿元,同比增长11.4%。从格局看,机器人“四大家族”合计全球份额超50%,国内市场也接近30%,工业机器人具备广阔的国产替代空间。从驱动因素看,全球人力成本上升形成对工业机器人的强烈需求,新兴产业的出现与技术迭代推动市场进一步扩张。同时从机器人密度看,2022年我国制造业机器人密度为392台/万人,根据工信部等17部门联合印发的《“机器人+”应用行动实施方案》,2025年我国制造业机器人密度目标较2020年翻番(约为500台/万人),因此预计2022-2025年我国工业机器人密度将以7.9%的复合增长率持续提升。

2、人形机器人:核心技术突破,智能机器人产业加速。Tesla Bot引领了全球人形机器人浪潮,自其亮相以来国内外产业资本纷纷入局。在技术层面,由于大语言模型与AI技术出现阶跃式发展,机器人大脑层面问题已实现突破,但目前在硬件层面尚有诸多技术路径待讨论,如力学感知有伺服电流环、力/力矩传感器、电子皮肤等方案。我们认为特斯拉有望率先实现人形机器人量产落地,并逐渐进入家务、快递、工业生产等各类消费级与商用级场景。

1、编制规则:反映机器人产业相关股票整体表现。中证机器人指数从沪深市场中选取系统方案商、数字化车间与生产线系统集成商、自动化设备制造商、自动化零部件商以及其它机器人相关上市公司证券作为指数样本,以反映上市公司中机器人相关证券的整体表现。

2、中证机器人指数当前具备较高的投资价值。指数成分股集中度较高,聚焦机器人产业链的相关龙头股票。指数成分股在5G应用、机器人、先进制造等概念上暴露度较高。指数历史业绩优秀,具有高收益、高弹性的优势。指数具备较高的投资性价比。指数当前估值处于低位,具备较高的投资安全边际。指数的盈利能力突出,预期指数未来盈利高速增长。

国泰中证机器人ETF基金投资价值分析:

1、国泰中证机器人ETF(代码:159551),跟踪指数为中证机器人指数。基金发行日期为2023年10月30日,认购起止日为2023年10月30日至2023年11月3日。基金投资目标是紧密跟踪标的指数,追求跟踪偏离度和跟踪误差的最小化。

2、管理人国泰基金是业务领域最广泛的基金管理公司之一,拥有多牌照优势。国泰基金旗下ETF产品线齐全,产品规模及流动性优势突出,为投资者提供了全方位的指数投资工具。

一、“机器替人”大势所趋,机器人产业进程加速

1.1 工业机器人:国产替代与“机器替人”驱动行业长期成长

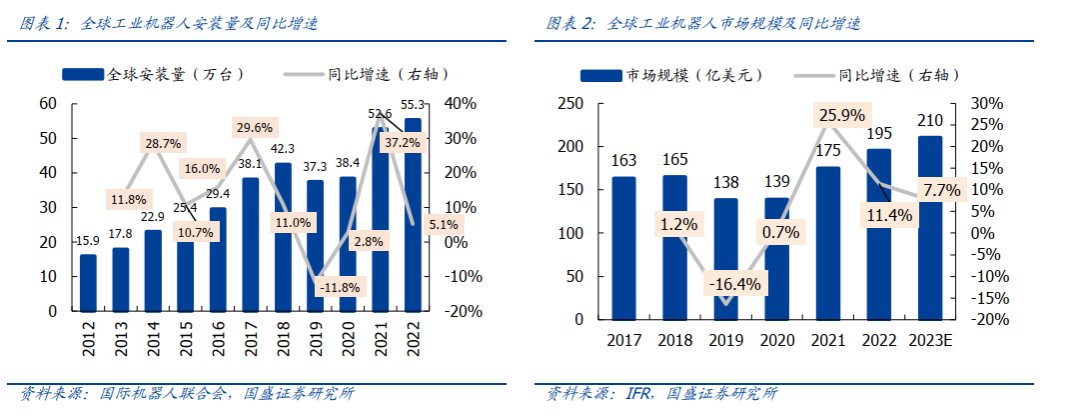

全球工业机器人装机量快速增长,市场规模稳定扩容。根据国际机器人联合会数据,2022年全球工业机器人安装量达55.3万台,同比增长5.1%,2012-2022年复合增长率达13.3%,增长快速。根据IFR数据,2022年全球工业机器人市场规模达到195亿美元,同比增长11.4%,2017-2022年复合增长率为3.7%,2023年全球工业市场规模预计增长至210亿美元。

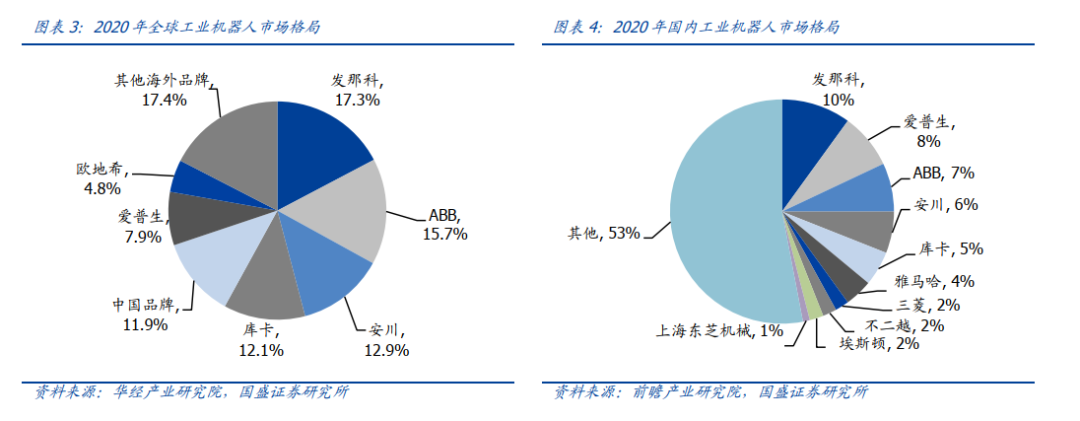

工业机器人市场集中度较高,全球“四大家族”占据主要份额,国产替代空间广阔。从全球竞争格局来看,“四大家族”发那科、ABB、安川、库卡全球合计市占率超50%,2020年上述企业全球市占率分别为17.3%、15.7%、12.9%、12.1%,合计市占率达58.0%。“四大家族”在机床、伺服系统、焊接设备等领域已有多年积累,这也是其工业机器人业务占据鳌头的重要原因。

从国内市场看,由于自由品牌快速发展,“四大家族”在国内的份额相对较低,2020年“四大家族”在国内市场占有率约为28%,其中发那科、ABB、安川、库卡市占率分别为10%、7%、6%、5%,国内工业机器人龙头埃斯顿市占率约为2%。目前我国工业机器人市场虽仍以外资品牌为主,但近年来以埃斯顿、汇川等企业为代表的国内自主品牌发展迅速,与外资品牌的差距在逐步缩小,2021年中国自主品牌在国内市场的总销量比重约为32%,较2017年提升约8.5pct。

工业机器人核心驱动因素:用人成本提升、下游需求释放与“机器人+”方案驱动产业长期成长。

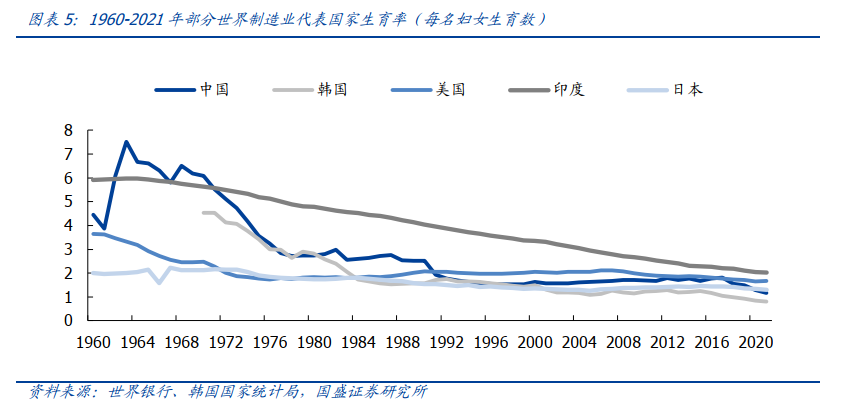

(1)世界生育率下降导致劳动力收缩,人力成本上升形成对工业机器人的强烈需求。世界各国多数面临生育率下降问题,人口老年化蔓延全球,劳动力收缩导致用人成本不断攀升。根据世界银行与国家韩国国家统计局数据,2021年中国、韩国、美国、印度、日本生育率分别为1.16、0.81、1.66、2.03、1.30,较2011年分别下降30.2%、35.0%、12.2%、19.9%、6.5%。劳动力收缩带来的人力成本上升趋势将成为工业机器人发展的长期驱动力。

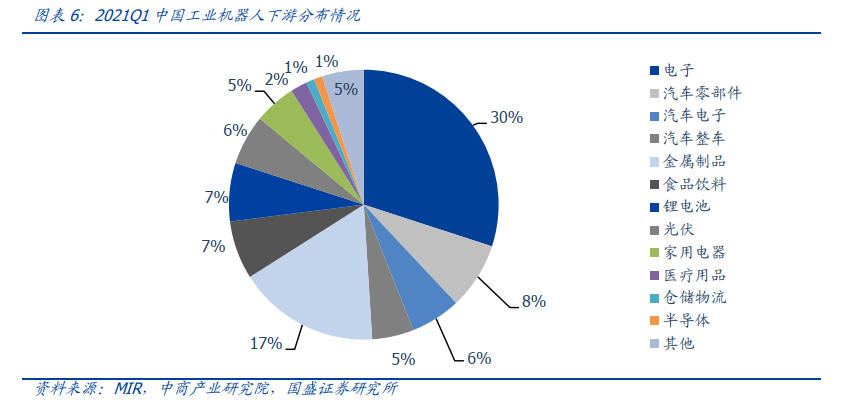

(2)新兴产业释放大量工业机器人需求,未来有望推动市场进一步扩张。工业机器人终端应该主要集中在电子、汽车、新能源等行业。根据MIR数据,2021Q1电子、汽车零部件、汽车电子、汽车整车、金属制品、食品饮料等行业应用占比分别为30%、8%、6%、5%、17%、7%。新能源技术迭代带来的设备更新,以及新能源汽车销量逐年提升,均对工业机器人需求有明显的提振作用;同时随着国内半导体等新兴链逐步完善,工业机器人潜在需求空间有望进一步扩大。

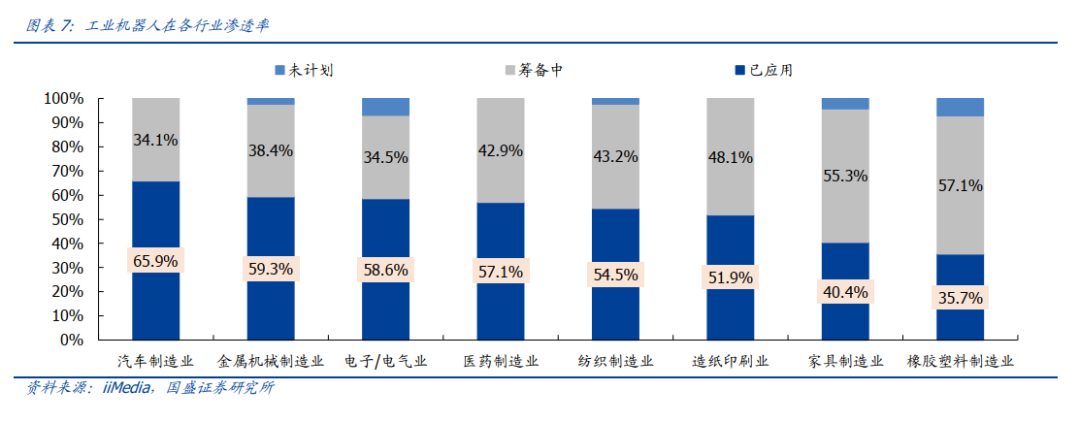

(3)机器替人与智能工厂改造持续创造需求,“机器人+”方案已明确2025年机器人密度目标。根据iiMedia数据,目前工业机器人在制造业中的渗透率普遍较高,其中汽车制造业渗透率已逾60%。从机器人密度看,2022年我国制造业机器人密度为392台/万人,根据工信部等17部门联合印发的《“机器人+”应用行动实施方案》,2025年我国制造业机器人密度目标较2020年翻番(约为500台/万人),因此预计2022-2025年我国工业机器人密度将以7.9%的复合增长率持续提升。

1.2人形机器人:核心技术突破,智能机器人产业加速

1.2.1 Tesla Bot引领行业风潮,AI新纪元或将开启

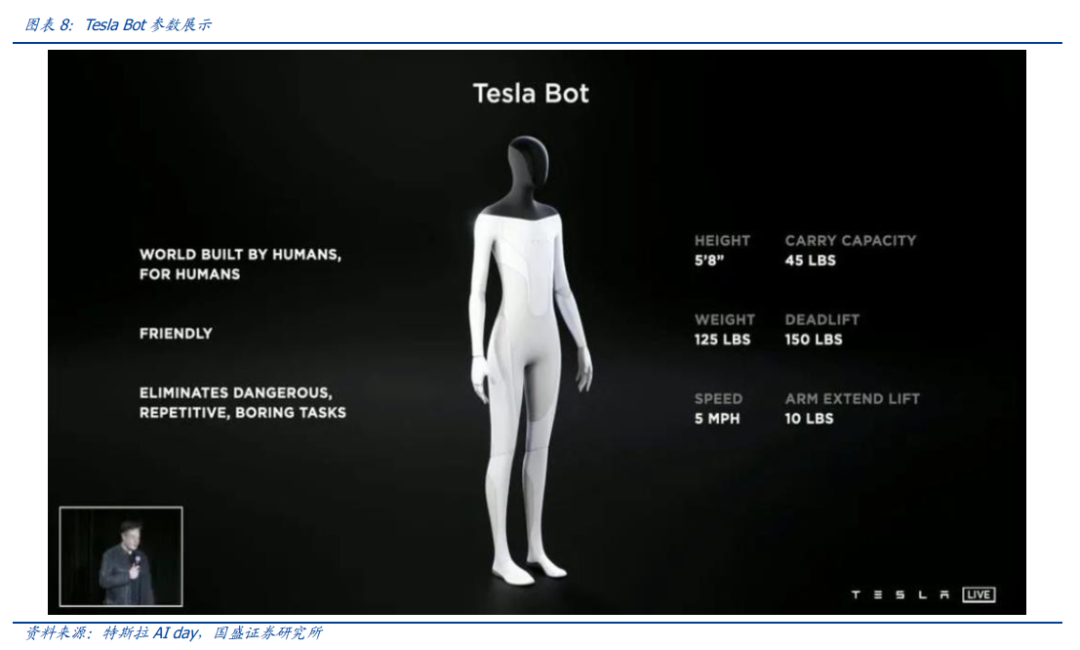

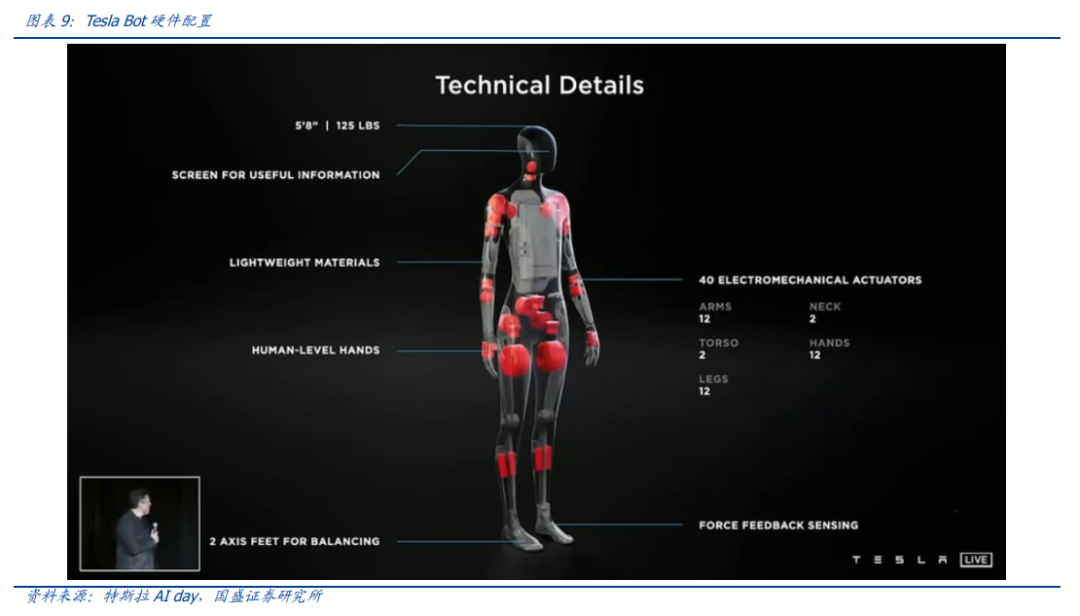

特斯拉Bot原型机发布引领行业风潮。特斯拉在2022年9月30日的第二个人工智能日(AI Day)发布产品双足类人机器人 Optimus(擎天柱)。初代原型机Bumble C现场展示了行走、挥手等功能,并播放了该版本机器人在办公室浇水、在工厂搬运盒子与零部件的视频,展现了基本功能实现与承重能力。二代机Optimus由于出厂时间短尚未将行走功能训练成熟,但指关节快速进行了1、2、6、握拳等动作,展示了高精度与高灵敏度,给未来功能迭代提供了极大想象空间。特斯拉的Optimus擎天柱身高5英尺、体重125磅,行走速度为每小时5公里,最多可提45磅的物品,这款机器人运用了特斯拉最先进的AI技术,基于特斯拉在自动驾驶领域的技术积累进行开发。实际上,根据艾隆·马斯克的说法,拥有智能驾驶功能的汽车正像是一种“有轮子的半智能机器人”。

特斯拉人形机器人主要配置:

身高5尺8寸(约1.73米),头部带有显示屏,用以展示信息

采用Autopilot的摄像头作为视觉感知传感器,共八个摄像头

采用FSDComputer作为计算核心

脖子、胳膊、手、腿、躯干累计搭载了40个机电传动器

搭载多相机神经网络、基于神经网络的规化、自动标记、算法训练等

以轻量材料打造,最高时速达5英里/小时

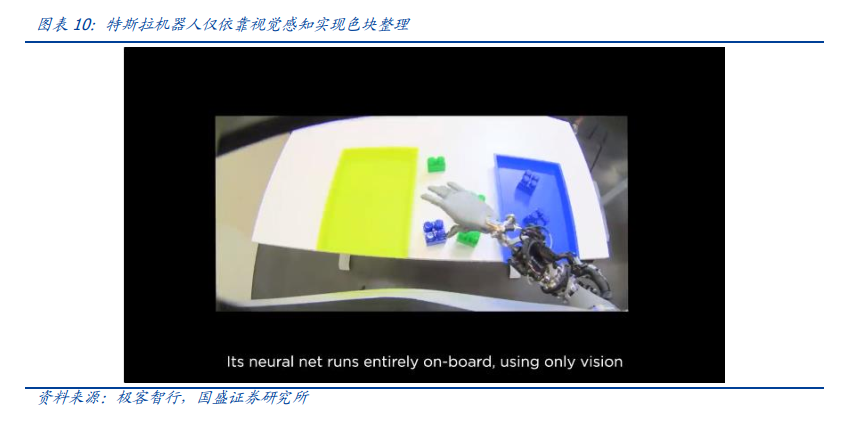

特斯拉人形机器人再进化,端到端大模型解决大脑算法问题。机器人大规模落地的痛点在于泛化和续航,泛化的核心是算法、算力、数据,续航核心在电池。特斯拉通过其端到端的大模型解决大脑算法,其Dojo超算中心和自研D1芯片解决算力问题,工厂提供初步应用场景,解决数据。2023年9月24日,特斯拉 Optimus 的官方推特账号上传了一段新视频,其人形机器人已经获得进化,能够仅依靠视觉来对物体进行分类,还能完成瑜伽动作,其中的亮点是神经网络完全端到端训练:输入视频,输出控制。这类似于特斯拉自动驾驶 FSD V12 开发中的神经网络训练——处理所有输入信号,输出驾驶决策,由此Optimus 拥有了自我校准手臂和腿部的能力,仅使用视觉和关节位置编码器,它就可以在空间中精准定位自己的肢体,进而更高效地学习各种任务,如可以完全自主地将物体按颜色进行分类,并且仅使用视觉,其神经网络完全实现了on-board 运行。

1.2.2 人形机器人是终极目标,万亿蓝海市场驱动国内外厂商推陈出新

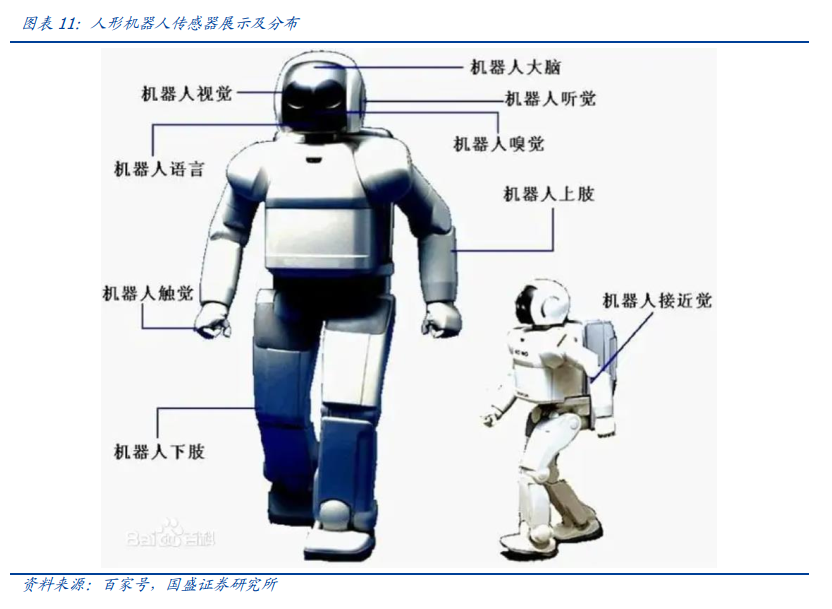

机器人常被各国视作衡量国家创新水平、产业能力的标志,人形机器人更被誉为机器人皇冠上的明珠。在所有机器人的研发中,人形机器人的挑战难度是业界公认最高的。人形机器人是机器人内置为形体类似人类,设计的目的是为了与人工工具和环境交互,通常,类人机器人具有躯干,头部,两条手臂和两条腿,部分类人机器人可能仅对身体的一部分建模。机器人的基础三大要素包括规划、控制和感测,对于人形机器人而言,这三种要素所对应的装置要求非常高,如对于感测(传感器)来说,人类通过耳石和半圆形的耳道保持平衡和方向,并通过本体感受(例如触摸,肌肉伸展,肢体位置)来定向,但人形机器人需使用加速度计来测量加速度,倾斜传感器测量倾斜度,放置在机器人手脚上的力传感器,用于测量与环境的接触力,位置传感器指示实际位置,触觉传感器还提供有关在机器人和其他物体之间传递的力和扭矩的信息,视觉传感器人类的眼睛最相似,大多数人形机器人将CCD相机用作视觉传感器,声音传感器则是使机器人能够听到语音和环境声音,麦克风通常用于此任务。

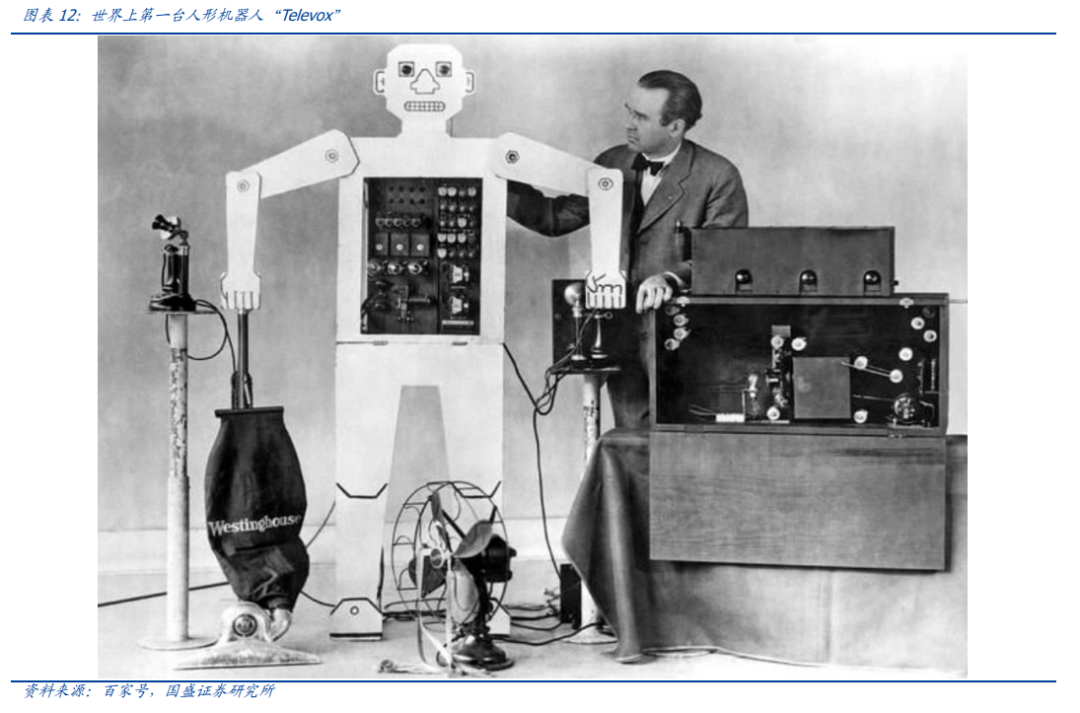

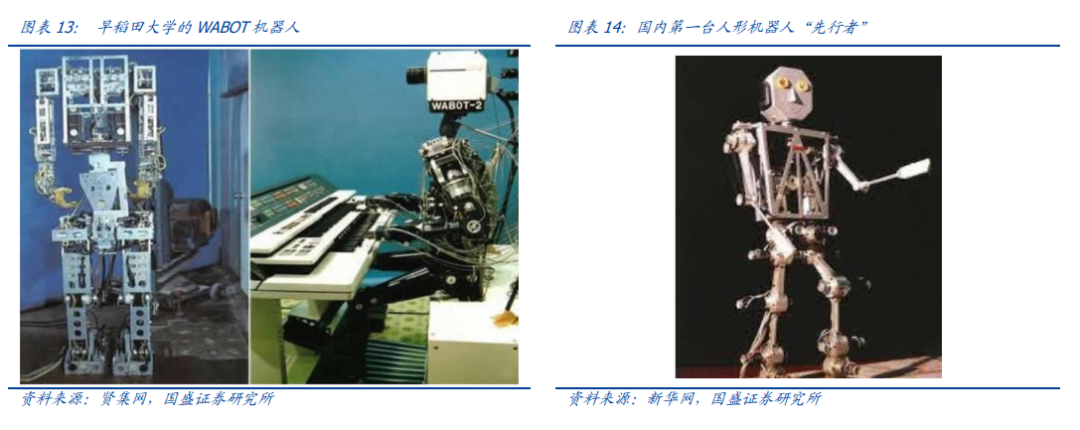

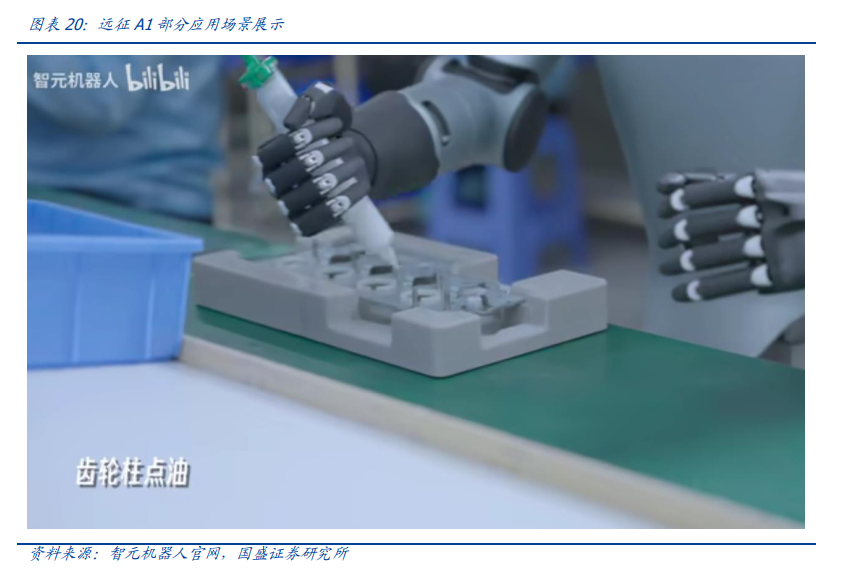

15世纪末至今,人形机器人研究从未停止。人形机器人的发展历史可以追溯到15世纪末的达·芬奇时代,那是由达·芬奇绘制的一份古老“类人机器人设计草图”——一个靠风能和水力驱动的“机器武士”,由此启发了人类对于研制“人形机器人”的幻想。直到1927年,美国西屋公司制造了世界上第一台人形机器人“Televox”,虽不能走动,但可以抬起接收器以接听电话,并根据接收到的信号通过操作开关来控制简单的过程,此外其还能回答一些问题。Televox 只是一个起点,随后西屋公司在1937年又继续在此基础上制造出“摩托人Elektro”,其被认为是真正的第一个类人机器人。Elektro身高210厘米,体重超过120公斤,能够执行26种不同的日常活动,包括醒来,交谈,计数和吸烟。1961年,第一台数字化和可编程的机器人Unimate被安装在通用电机装配线上。其成为当今仍在装配线中使用的许多工业机器人的基础。1972年早稻田大学研制出WABOT-1机器人,它是世界上第一台全尺寸人形机器人。能够用日语交流,导航房间并抓握和运输物体,后来的WABOT-2能够读取乐谱并弹奏电子键盘。我国的第一台人形机器人问世于2000年,国防科技大学成功研制了我国第一台仿人型机器人“先行者”,有一定的语言功能,可以动态步行。

全球范围内看,波士顿动力行业领先。2000年本田推出能够跳跃、使用楼梯的人形机器人ASIMO后,人形机器人的发展方向逐步成熟,此后2006年Aldebaran Robotics发布的Nao和2014年软银推出的Pepper在商用社交领域取得成功,包括学术研究、护理、教育、商业招待等。从技术及产品的成熟来看,波士顿动力是行业内的领导者,2005年,波士顿动力为美国军队研究设计了四足机器人BigDog,此后,其又研发出适用于物流场景的HANDLE,2018年发布机器狗SpotMini,能够进行海上油田巡逻和检测,此外其还能进行如船舶故障检查,对碳氢化合物泄漏问题的响应,在紧急情况下协助人类员工撤离,提供海上装置的远程视角等工作,2019年其展示的最新版本的人形机器人Atlas已经具备相当成熟度,能够在有限的空间内完成较为复杂的工作。

产业资本纷纷布局,人形机器人产业进程加速。自特斯拉Bot亮相以来,国内外产业资本纷纷布局人形机器人领域,国外方面,2023年年初,三星向本土机器人厂商Rainbow Robotics投资590亿韩元,约合人民币3.19亿;2023年3月,OpenAI领投挪威机器人公司1X Technologies;5月,NVIDIA 创始人黄仁勋表示下一波人工智能浪潮是具身智能(embodied AI);谷歌在推出有5620亿参数的PalM-E模型后,其旗下AI团队DeepMind在2023年6月20日展示了用于机器人的AI智能体RoboCat。国内方面,小米、智元、宇树、傅里叶等厂商纷纷推出自己的人形机器人产品:

(1)小米CyberOne:

小米于2022年8月率先推出首款全尺寸人形仿生机器人CyberOne,CyberOne身高177CM、体重52KG,支持多达21个自由度,并能实现各自由度0.5ms级别的实时响应,可充分模拟人的各项动作。

(2)傅里叶Fourier GR-1:

2023世界人工智能大会开幕式上,傅利叶智能在重大创新成果首秀环节发布了最新研发的一款通用人形机器人GR-1。GR-1身高1.65米,体重55公斤,全身自由度达40个。这款机器人有高度仿生的躯干构型、拟人的运动控制,具备快速行走、敏捷避障、稳健上下坡、抗冲击干扰等运动功能,结合认知智能,能够与人协同完成动作,在工业、康复、居家、科研等多应用场景潜能巨大。

(3)宇树Unitree H1:

8月15日,宇树正式宣布进军通用人形机器人领域,发布旗下首款通用人形机器人产品H1。H1人形机器人采用轻量化材料设计,整体重量只有47kg,整身拥有19个自由度,行走姿态轻盈稳健。在通用性方面,目前H1人形机器人已搭载3D激光雷达,可以实现自主避障和定位导航功能。除此之外,H1通用人形机器人为手腕和手掌预留了机械和电气接口,提供更多拓展的可能性。

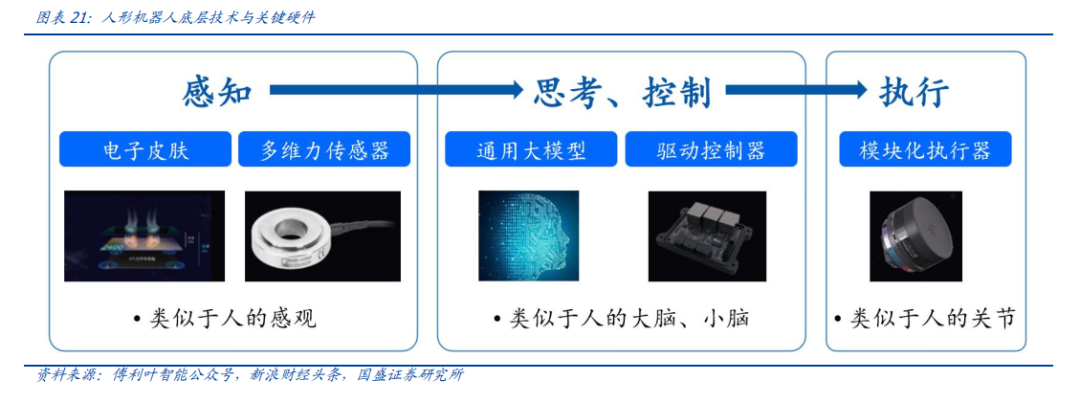

(4)智元远征A1:

8月18日,智元机器人举办发布会,稚晖君与团队一起发布了人形机器人远征A1。远征A1身高175cm,重量53kg,最高步速可达7km/h,整机承重80kg,单臂最大负载5kg,同时,智元发布了面向下一代机器人的高自由度灵巧手SkillHand。远征A1演示其在各种场景的工作方式及运行情况:步态平稳、进行3C产品的组装装配、物料搬运,甚至于在烹饪场景中磕鸡蛋,帮助老人吃药。根据稚晖君介绍,远征A1将在明年快速进入商业化落地。

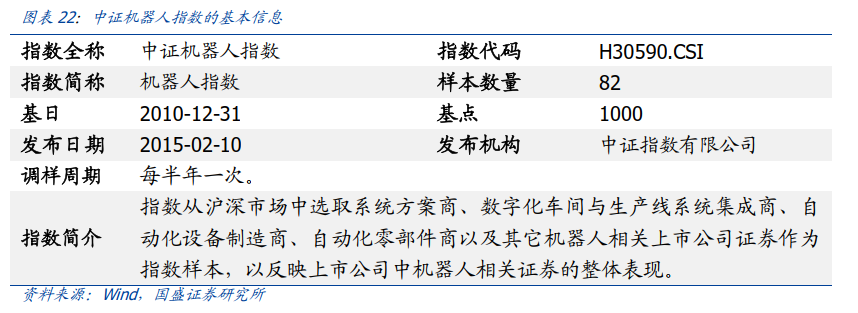

人形机器人决策层核心技术已突破,硬件层多种技术路径逐渐亮相。多模态语言大模型的问世意味着人形机器人“大脑”核心技术得到突破,而硬件层经过多年迭代已逐渐形成多种可供选择的技术路径。人形机器人硬件层主要包括“感知”与“执行”,感知层类似于人类的感观,可为机器人提供触觉、听觉、视觉甚至嗅觉等物理量、化学量的反馈,而各类感知的实现均存在不同的技术路径,如力学感知有伺服电流环、力/力矩传感器、电子皮肤等方案;执行层主要为机器人肢体、关节,是运动控制、任务执行的载体,受限于人形空间,通常需要一体化电机模组。

特斯拉Optimus价格有望步入量产级,人形机器人打开全球万亿级蓝海市场。根据马斯克在2022年4月的TED演讲中透露,Optimus单价将“不会高得恐怖,或许会比一辆车的价格更低”,与马斯克对话的主持人Chris Anderson以2.5万美金左右(约16.75万人民币)价格为例进行讨论,给出了一个可供参考的价格区间。考虑到特斯拉汽车在中国的售价最低为30万元左右,Optimus机器人的单体价格大体将位于17-30万元之间。这一价格区间相对波士顿机器人显著更低,Optimus有望进入家务、快递、工业生产等各类消费级与商用级场景。

二、中证机器人指数投资价值分析

2.1 指数编制规则:反映机器人产业相关股票整体表现

指数简介:中证机器人指数(简称:机器人,代码:H30590.CSI),由中证指数有限公司于2015年2月10日发布,以2010年12月31日为基日,基点为1000点。中证机器人指数从沪深市场中选取系统方案商、数字化车间与生产线系统集成商、自动化设备制造商、自动化零部件商以及其它机器人相关上市公司证券作为指数样本,以反映上市公司中机器人相关证券的整体表现。

样本空间:

同中证全指指数的样本空间。即由满足以下2个条件的沪深A股组成:(1)上市时间超过一个季度,除非该股票自上市以来的日均A股总市值在全部沪深A股中排在前30位;(2)非ST、*ST股票、非暂停上市股票。

选样方法:

(3)从待选样本中选出所有机器人主题公司的证券,并按照过去一年日均总市值由高到低排名,选取排名前100的证券作为指数样本,不足100只时全部纳入。

样本定期调整:

指数样本每半年调整一次,样本调整实施时间分别为每年6月和12月的第二个星期五的下一交易日。权重因子随样本定期调整而调整,调整时间与指数样本定期调整实施时间相同。在下一个定期调整日前,权重因子一般固定不变。

2.2 指数成分股:聚焦机器人产业链龙头股

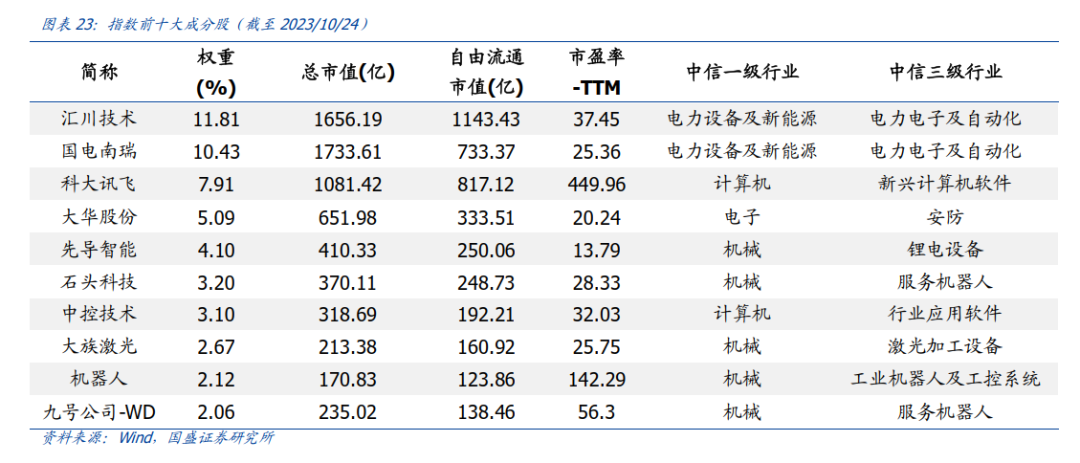

从前十大成分股来看,中证机器人指数成分股集中度较高,聚焦机器人产业链的相关龙头股票。指数成分股数量为82只,截至2023年10月24日,指数前十大成分股累计权重为52.48%,集中度较高,聚焦机器人相关产业链的股票。例如,指数前三大成分股分别为国内工控行业的龙头股汇川技术、智能电力设备行业的龙头股国电南瑞、人工智能行业的龙头股科大讯飞,权重占比分别为11.81%、10.43%、7.91%。

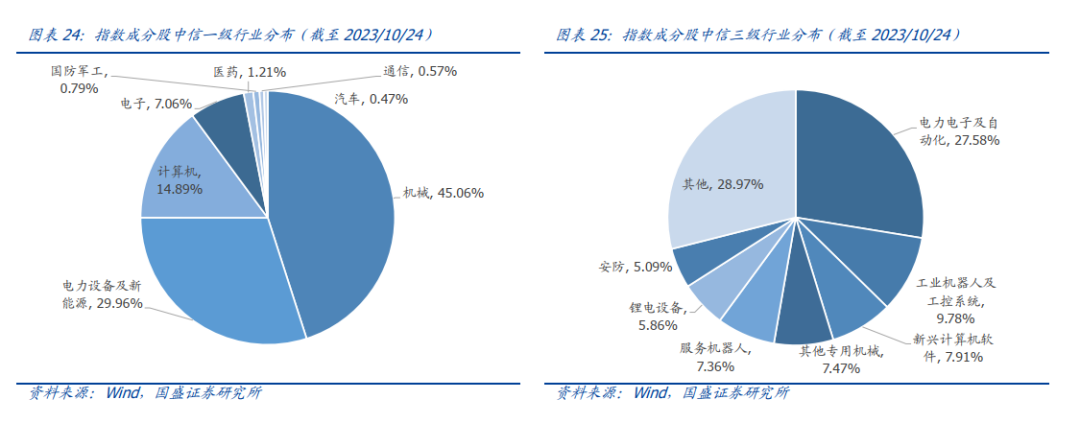

从成分股行业分布来看,中证机器人指数成分股行业集中度较高。从指数成分股的中信一级行业权重分布来看,指数涉及了8个中信一级行业,前三大行业分别为机械、电力设备及新能源、计算机,前三行业累计权重为89.91%,整体而言集中度较高。从更加细分的中信三级行业分布来看,指数成分股主要是布局了电力电子及自动化、工业机器人及工控系统、新兴计算机软件、其他专用机械、服务机器人等与机器人高度相关的细分行业。

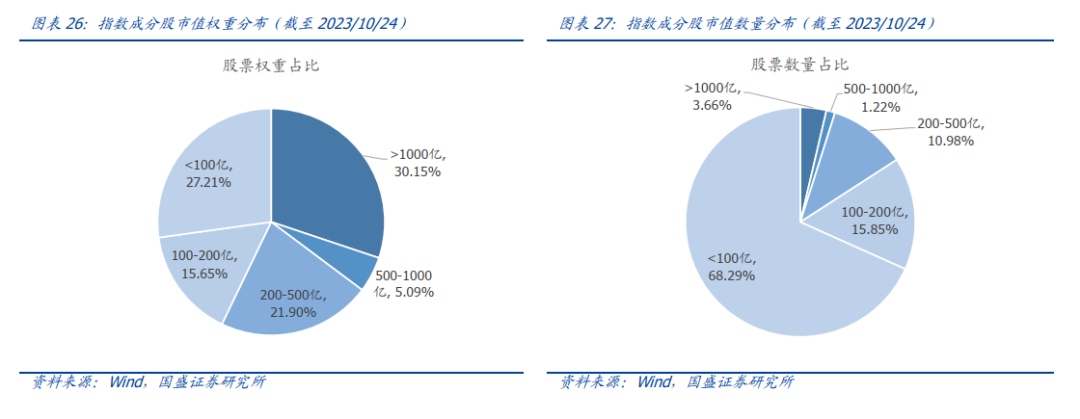

从成分股市值分布来看,中证机器人指数成分股偏向中小市值风格。截至2023年10月24日,指数的82只成分股的平均总市值为153亿元。从具体成分股的市值分布来看,市值1000亿以上的成分股数量为3只,累计权重占比为30.15%,总市值在100亿以下的成分股数量高达56只,累计权重占比为27.21%。因此整体而言,中证机器人指数在市值风格上偏向中小市值。

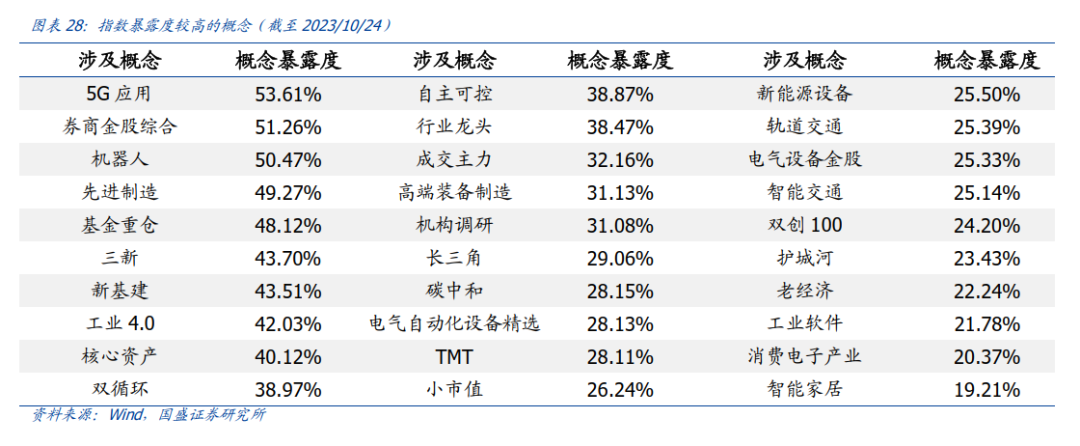

从指数成分股涉及概念来看,中证机器人指数成分股在5G应用、机器人、先进制造等概念上暴露度较高。从具体相关概念来看,指数在5G应用、机器人、先进制造、三新等概念的暴露度分别为53.61%、50.47%、49.27%、43.70%,由此可见,指数成分股的机器人属性显著、主题特征鲜明。另外,指数在券商金股、基金重仓等概念上暴露度也较高,可见机构投资者对指数成分股的认可度较高。

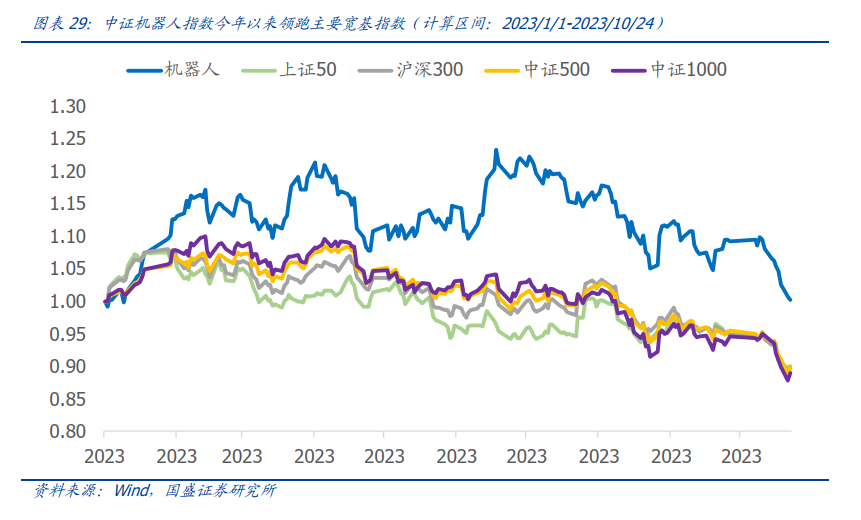

2.3 指数历史业绩:高收益、高弹性

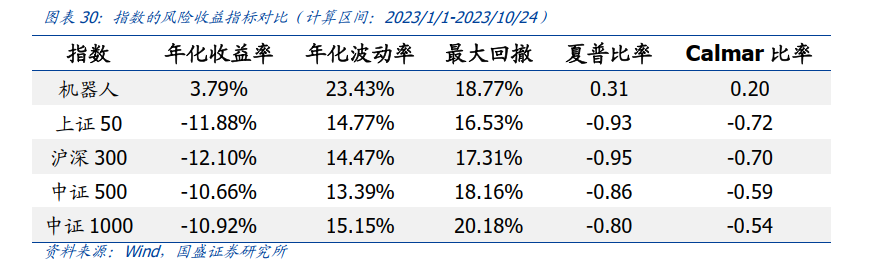

中证机器人指数历史业绩优秀,具有高收益、高弹性的优势。截至2023年10月24日,今年以来中证机器人指数的业绩表现优秀,年化收益率高达3.79%,大幅跑赢同期的上证50(-11.88%)、沪深300(-12.10%)、中证500(-10.66%)、中证1000(-10.92%)等主流宽基指数。因此,从指数历史业绩表现来看,中证机器人指数具有高收益、高弹性的特点。

从各项风险收益指标综合对比来看,中证机器人指数具备较高的投资性价比。从今年初以来,中证机器人指数不仅年化收益率领先其他宽基指数,夏普比率、Calmar比率等风险调整后的收益指标也都处于领先的地位,因此中证机器人指数具备较高的投资性价比。

2.4 指数估值盈利:估值处于低位,盈利预期高增

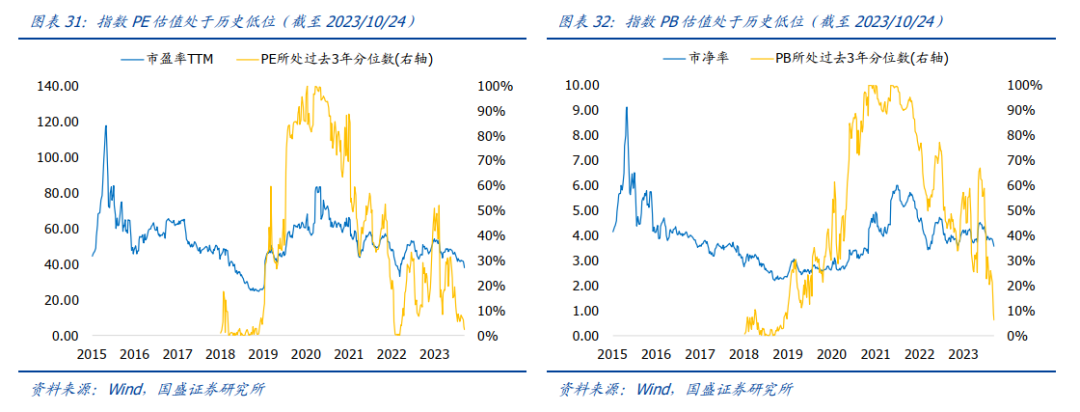

中证机器人指数当前估值处于低位,具备较高的投资安全边际。从指数PE估值来看,处于近三年2.20%分位数水平,从指数PB估值来看,处于近三年6.19%分位数水平。所以,不论是从PE估值还是PB估值来看,中证机器人指数的估值水平都不高,指数继续向下杀估值的空间比较小、向上修复的空间比较大,具备较高的投资安全边际。

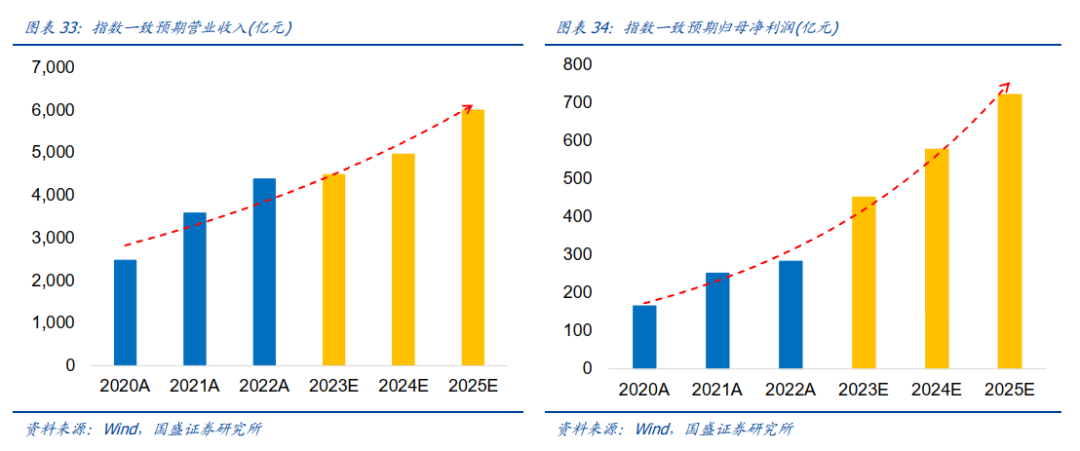

中证机器人指数的盈利能力突出,预期指数未来盈利高速增长。从指数的万得一致预期来看,中证机器人指数2023、2024、2025年预期营业收入分别为4484、4965、6001亿元,同比增速分别为2.11%、10.72%、20.86%;预期2023、2024、2025年归母净利润分别为451、577、721亿元,同比增速分别为59.21%、27.81%、25.00%。因此,中证机器人指数的盈利能力突出,预期指数未来营收与归母净利润的增速较高,成长性可期。

三、国泰中证机器人ETF基金投资价值分析

3.1 基金的基本信息

国泰中证机器人ETF(代码:159551),跟踪指数为中证机器人指数。基金发行日期为2023年10月30日,认购起止日为2023年10月30日至2023年11月3日。基金投资目标是紧密跟踪标的指数,追求跟踪偏离度和跟踪误差的最小化。

3.2 基金经理投资经验丰富,基金公司产品线齐全

国泰中证机器人ETF基金由吴中昊先生管理,基金经理具备丰富的指数型产品投资管理经验。吴中昊先生,硕士研究生。曾任职于ArrowstreetCapital(美国)。2019年12月加入国泰基金,历任研究员、基金经理助理。2022年1月起任国泰中证500指数增强型证券投资基金的基金经理,2022年11月起兼任国泰中证内地运输主题交易型开放式指数证券投资基金的基金经理,2022年12月起兼任国泰沪深300指数证券投资基金、国泰国证新能源汽车指数证券投资基金(LOF)、国泰沪深300指数增强型证券投资基金、国泰上证综合交易型开放式指数证券投资基金、国泰国证房地产行业指数证券投资基金、国泰国证有色金属行业指数证券投资基金和国泰沪深300增强策略交易型开放式指数证券投资基金的基金经理,2023年2月起兼任国泰中证1000增强策略交易型开放式指数证券投资基金的基金经理。截至2023年10月24日,吴中昊先生在任基金数量为14只,总规模约为124亿元,以指数型产品为主,基金经理具备丰富的ETF产品管理经验。

管理人国泰基金是业务领域最广泛的基金管理公司之一,拥有多牌照优势。国泰基金成立于1998年3月,是国内首批规范成立的基金管理公司之一。24年来国泰基金和中国基金业共成长,已发展成为能够提供齐全产品线,满足不同风险偏好投资者需求的综合性、多元化的大型资产管理公司。目前公司拥有公募基金、社保基金投资管理人、企业年金投资管理人、特定客户资产管理业务和合格境内机构投资者等业务资格,是行业内少数拥有多牌照的资产管理公司之一。

国泰基金旗下ETF产品线齐全,产品规模及流动性优势突出,为投资者提供了全方位的指数投资工具。国泰基金的ETF产品线非常全面,覆盖了宽基、主题、行业等多个类型,为投资者提供了全方位的指数投资工具。截至2023年10月24日,国泰基金旗下已有55只ETF产品在管,总规模约1151亿元。

风险提示:

本报告从历史统计的角度对特定基金产品进行客观分析,当市场环境或者基金投资策略发生变化时,不能保证统计结论的未来延续性。本报告不构成对基金产品的推荐建议。

本文节选自国盛证券研究所已于2023年10月31日发布的报告《“机器替人”大势所趋,机器人产业进程加速——国泰中证机器人ETF投资价值分析》,具体内容请详见相关报告。

林志朋 S0680518100004 [email protected]

张一鸣 S0680522070009 [email protected]

刘富兵 S0680518030007 [email protected]

重要声明:本订阅号是国盛证券金融工程团队设立的。本订阅号不是国盛金融工程团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本篇文章来源于微信公众号: 留富兵法