【国盛量化】基建有望迎来戴维斯双击机会——华夏中证基建ETF投资价值分析

报告摘要

1、赔率层面:三大估值方法均显示当前基建处于底部区域。1)基建行业PE、PB所处估值分位数在2022年四季度跌到0附近,今年有所修复,当前处于10%分位数附近,依然处于底部区域;2)相对估值的zscore自底部修复至0.3倍标准差,处于中枢附近;3)反向DCF模型显示当前基建行业业绩透支年份为1.5年,跌至25%分位数以下,处于历史底部区域。

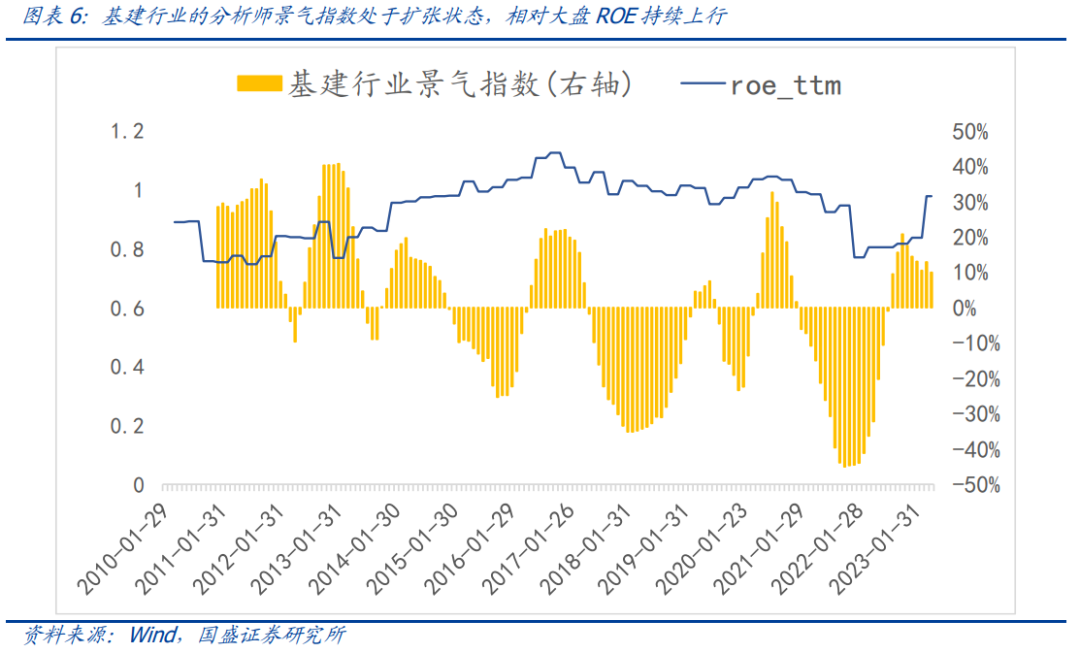

2、胜率层面:分析师行业景气度持续扩张,最新业绩指标有所扭转。当前我们跟踪的基建行业景气指数当前为10%,自2022年8月底基建行业分析师景气度持续扩张,并且最新ROE和利润增速自底部有所修复。从景气度和基本面来看,有困境反转的迹象,有望迎来戴维斯双击机会。

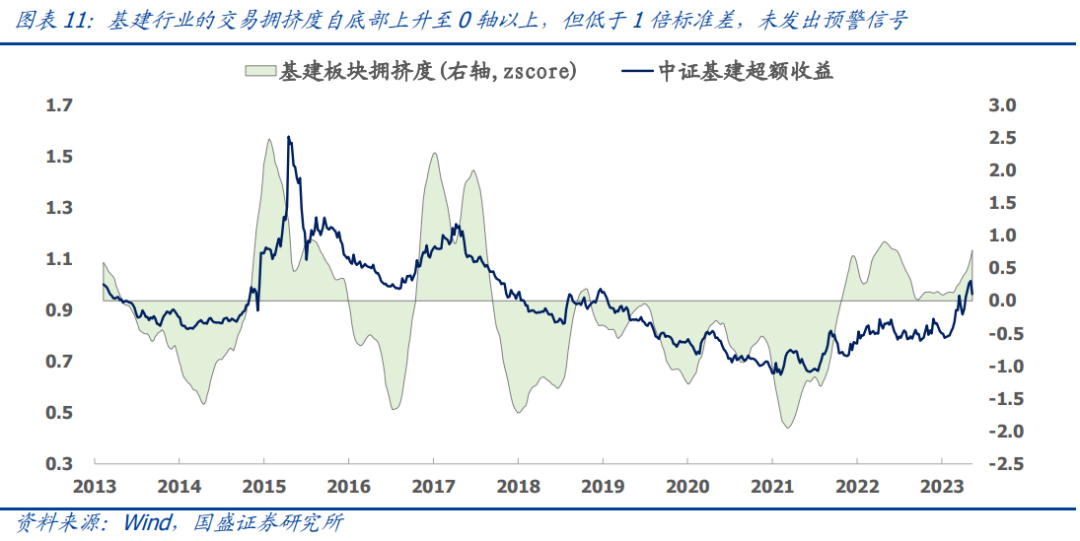

3、情绪层面:趋势指标位于右侧区域,拥挤度未发出预警信号。当前基建趋势指标为0.4,处于右侧区域,中期趋势较强;拥挤度指标为0.8倍标准差,从过去几年的-2倍标准差触底回升,当前仍未发出高拥挤预警信号,可继续右侧跟踪趋势。

1、指数编制聚焦基建行业的选股方案:指数从沪深市场中选取50只基础设施建设、专业工程、工程机械以及房屋建设等基建相关领域上市公司证券作为指数样本,反映基础设施建设类上市公司证券的整体表现。

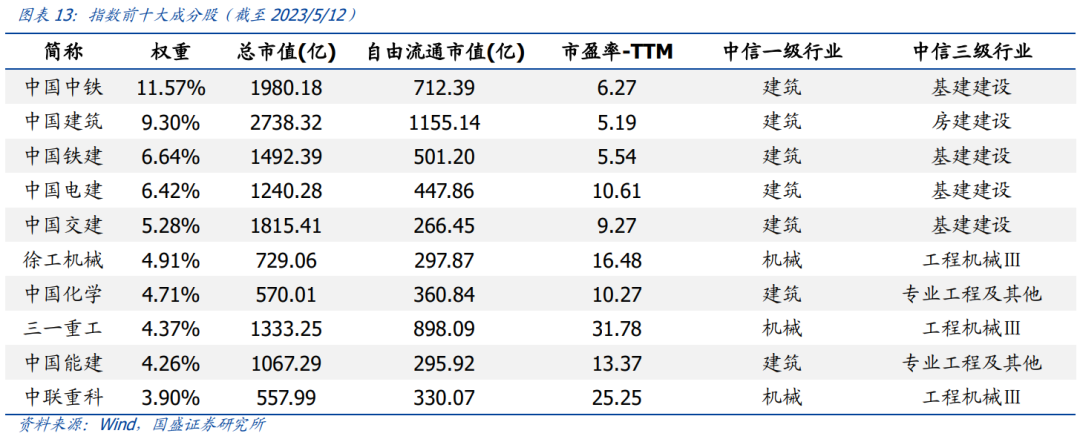

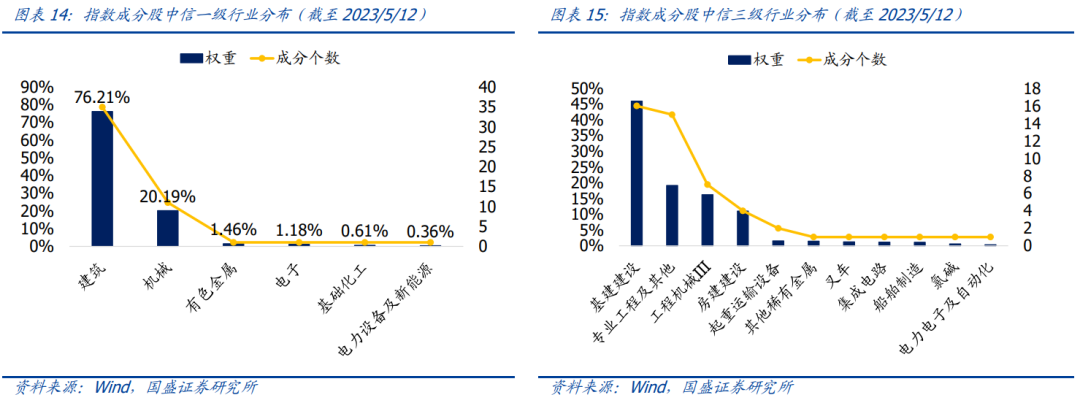

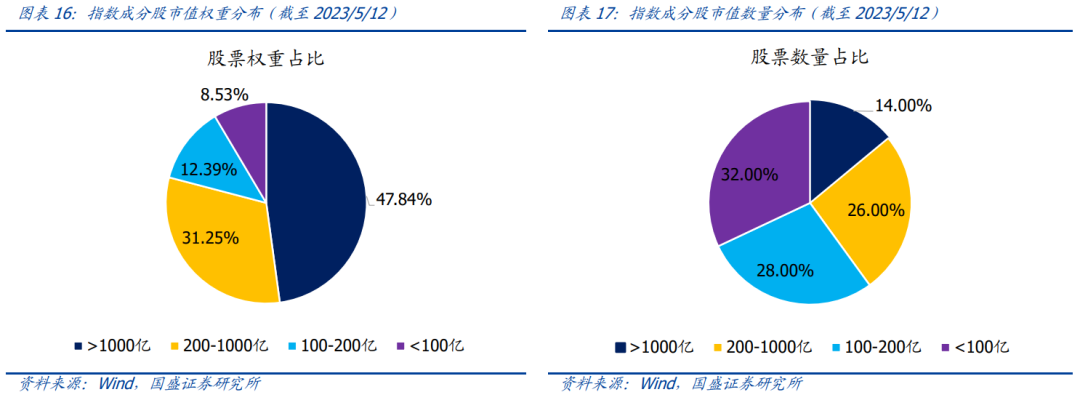

2、指数成分股聚焦基建产业:指数前十大权重累计占比61.36%,前十大成分股集中度较高,主要聚焦于基建相关产业的龙头。从更加细分的中信三级行业来看,指数成分股主要聚焦于基建建设、专业工程及其他、工程机械Ⅲ、房建建设等行业,这几个行业累计权重占比达到92.47%。

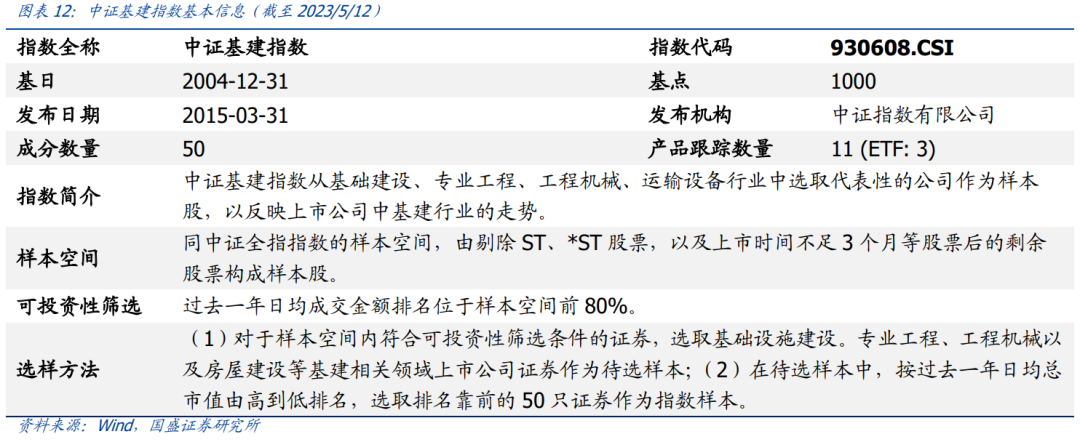

1、华夏中证基建ETF基金的代码为159635,标的指数为中证基建指数(930608.CSI)。基金投资目标是紧密跟踪标的指数,追求跟踪偏离度和跟踪误差最小化。本基金力争日均跟踪偏离度的绝对值不超过0.2%,年跟踪误差不超过2%。基金经理为被动产品管理经验丰富的严筱娴女士。

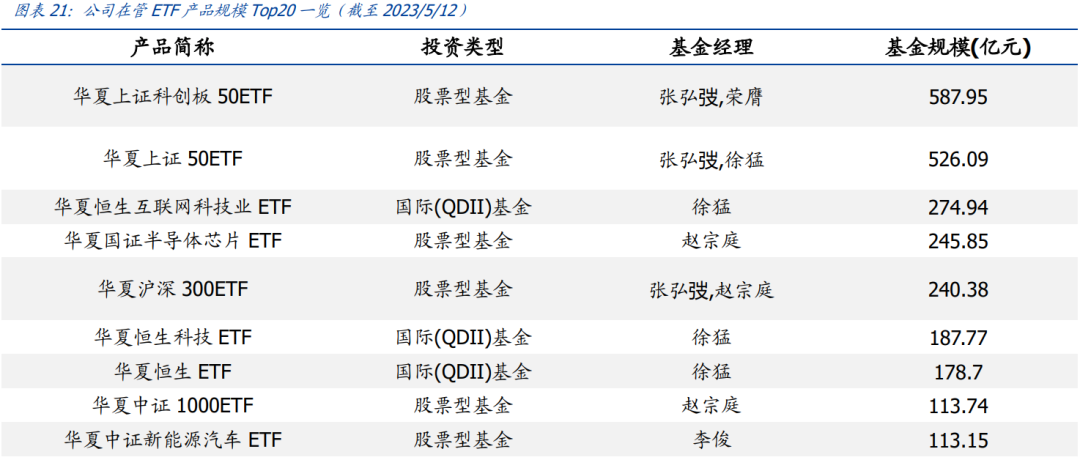

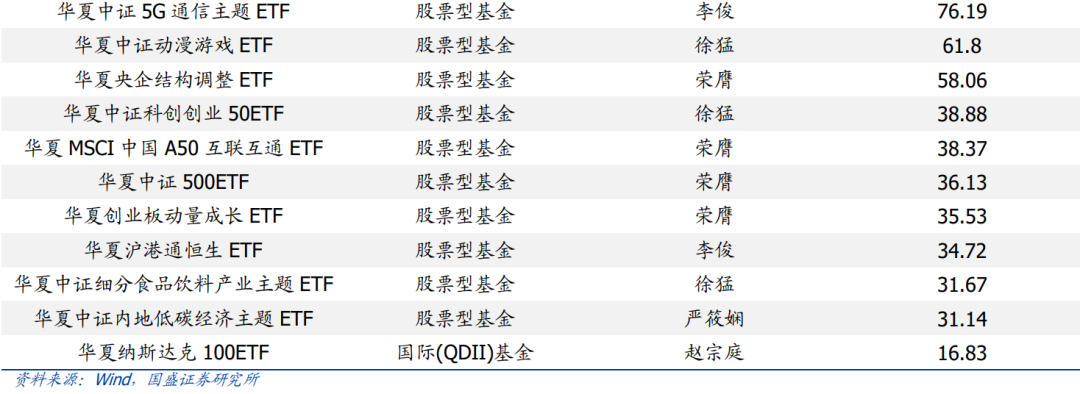

2、华夏基金旗下ETF产品线齐全,为投资者提供了全方位的指数投资工具。截至2023年5月12日,公司共管理71只ETF基金,合计规模约3052亿元。华夏基金的ETF产品线非常全面,覆盖了宽基、主题、行业等多个类型,为投资者提供了全方位的指数投资工具。

风险提示:本报告从历史统计的角度对特定基金产品进行客观分析,当市场环境或者基金投资策略发生变化时,不能保证统计结论的未来延续性。本报告不构成对基金产品的推荐建议。

“掘金ETF系列报告”旨在发掘具有潜在交易或配置价值的 ETF/LOF 基金。系列报告将对 ETF/LOF 基金跟踪的指数进行基本面、交易面的定量分析,同时结合市场环境和基金特色分析基金的投资价值。本报告分析的基金为:华夏中证基建交易型开放式指数证券投资基金(简称:基建50ETF,基金代码:159635)。

1. 国盛金工指数投资价值分析框架

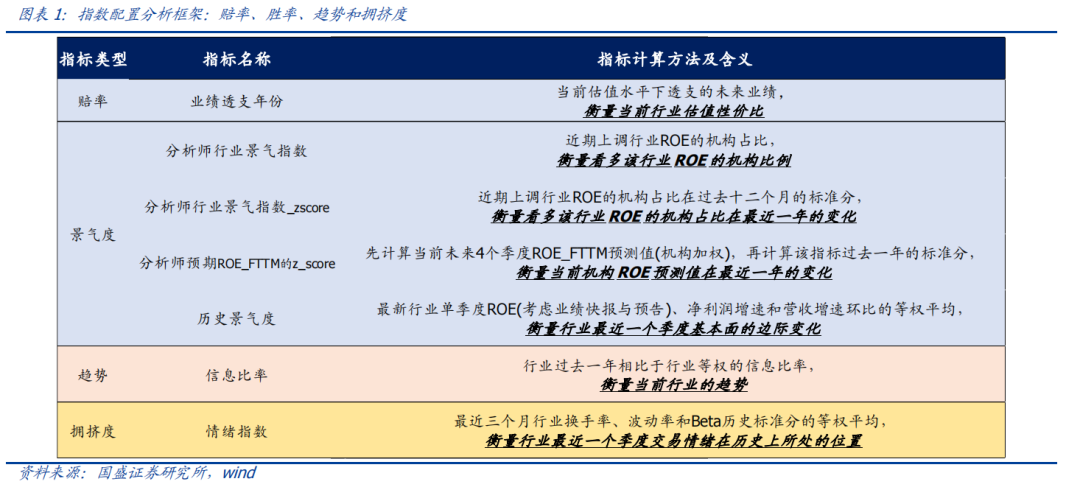

1.1 指数配置分析框架:赔率、胜率、趋势和拥挤度

在指数配置层面,我们在专题报告《资产配置的四种范式:赔率、胜率、趋势与拥挤度》曾系统性阐述过资产在一轮上行周期中会有经历四个不同的信号和阶段:

参考我们之前的报告《估值运行的逻辑》,我们基于反向的二阶段DCF模型,采用分析师盈利预测和当前指数PE估值,可反推其业绩透支年份,代表指数当前估值水平透支的业绩,越低代表赔率越高,越高则有杀估值的风险。

历史景气度是行业最新财报营收增速、净利润增速和ROE的边际变化; 分析师景气度是统计指数内上调盈利预测的机构占比,通过扩散指数的方法编制了分析师景气指数,详细可参考报告《分析师行业景气指数构建与应用》;

趋势是市场投资者的投票结果,代表市场的认知,从长期来讲,市场永远在自我迭代和进化,因此趋势可以帮助我们识别市场一致预期。当我们没有配置思路的时候,不妨借助市场交易理解当下趋势,体现的是市场有效性的价值。

趋势虽然代表市场的认知,但市场并不总是聪明的,尤其是当羊群效应很强,非理性行为盛行的时候。拥挤度的本质就是识别市场的非有效性,以此捕获市场真正的有效信息。

1.2 指数投资价值分析范式

3.见顶的信号:估值上,相对估值水平或者业绩透支年份升至顶部区域,比如2倍标准差;情绪上,拥挤度指标上升至顶部区域,比如2倍标准差。

2. 从量化视角观察当前中证基建投资价值

2.1 赔率层面:当前基建行业估值处于底部区域

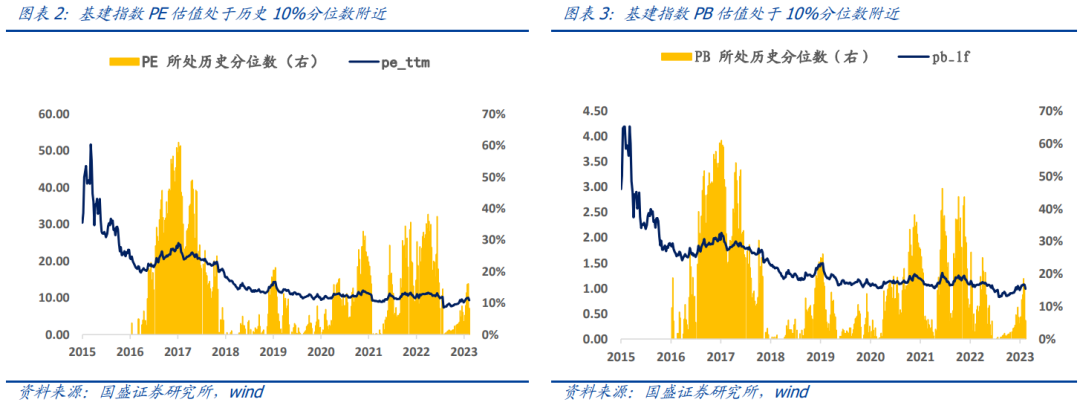

2.1.1 估值方法一:PE和PB处于历史20%分位数附近

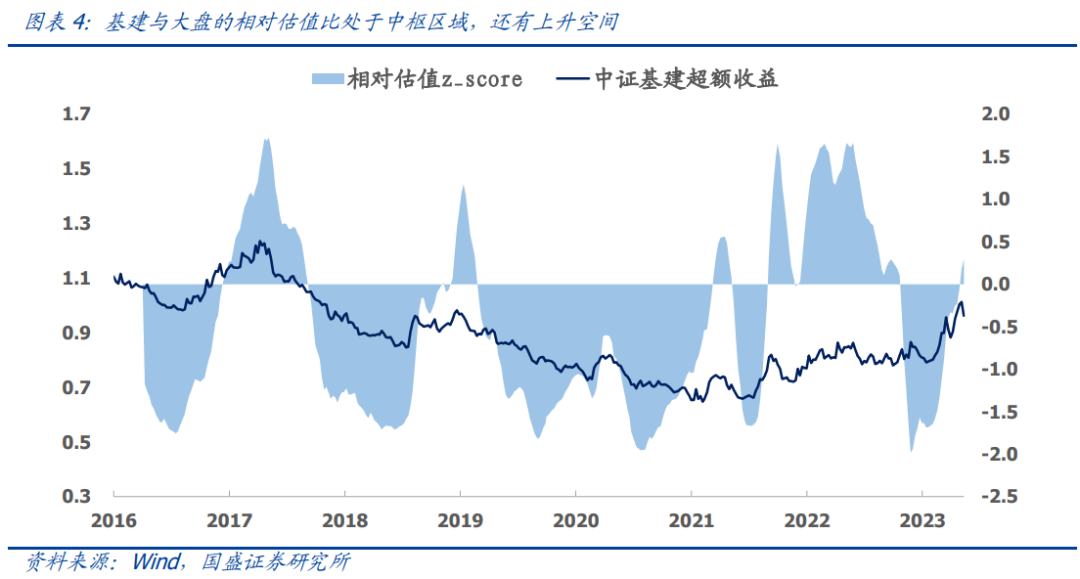

如下图所示,我们计算了基建指数PE、PB所处估值分位数,在2022年四季度的时候,中证基建的PE/PB分位数均跌至0分位数附近,今年年初以来作为“中特估”行情的主线有所修复,近期有所回调,当前处于10%分位数附近,依然处于比较低的水平,估值修复空间较大。

2.1.2 估值方法二:相对估值的z_score处于底部区域

二阶段增长率模型如下:

从历史超额收益(相对中证800)来看,2013年以来,基建行业有三段跑出明显超额收益的行情,历史持续时间基本在两年左右,这三个阶段对应的分析师景气指数均处于扩张状态。而此轮超额收益行情自2022年8月开始,目前不足一年,未来一段时间基建行业超额收益可期。

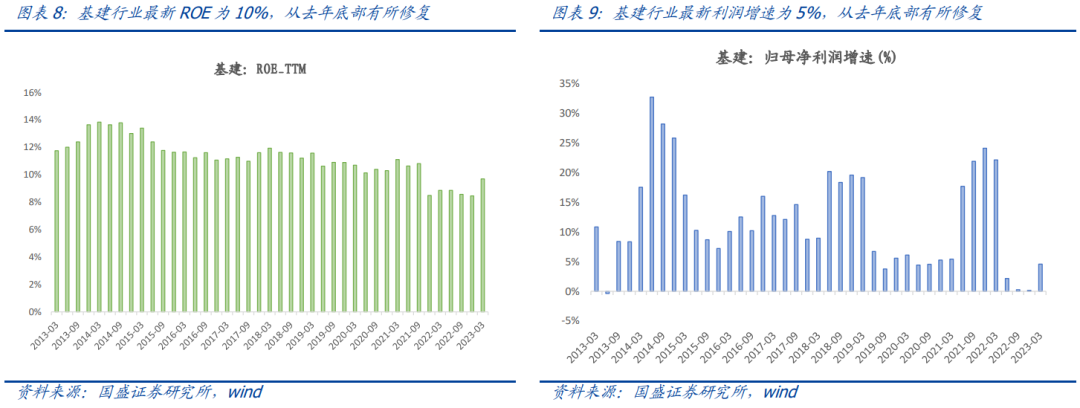

根据已披露的一季报数据,我们计算了基建行业最新净利润增速和ROE_TTM,发现两者均有所修复。其中ROE_TTM从2022年年报的8%上升到10%,归母净利润增速从2022年年报的0%提升至5%。分析师景气指数的判断在逐步得到财务数据的验证。

3. 中证基建指数简介

3.1 指数编制:反映基建行业股票的整体表现

3.2 指数成分股:聚焦基建产业

4. 华夏中证基建ETF投资价值分析

4.1 华夏中证基建ETF基本信息

华夏中证基建ETF基金的代码为159635,标的指数为中证基建指数(930608.CSI)。基金成立日期为2022年6月28日。基金投资目标是紧密跟踪标的指数,追求跟踪偏离度和跟踪误差最小化。本基金力争日均跟踪偏离度的绝对值不超过0.2%,年跟踪误差不超过2%。

基金紧密跟踪指数基准,跟踪偏离度较小,具备较高配置价值。华夏中证基建ETF基金进行被动式指数化投资,紧密跟踪中证基建指数,追求跟踪偏离度和跟踪误差的最小化,助力投资者紧密跟踪基建行业赛道。基金相对基准的跟踪误差较小,因此该ETF具备较高的配置价值。

4.2 基金经理投资经验丰富

基金的基金经理为被动产品管理经验丰富的严筱娴女士。严筱娴女士是经济学硕士研究生。2015年7月1日加入华夏基金管理有限公司,曾任数量投资部研究员、基金经理助理等。严筱娴女士目前在任管理基金数量为20只(其中包含11只ETF产品),在管基金总规模达到60多亿元,均为被动指数型产品,具备丰富的被动产品管理经验。

管理人华夏基金是业务领域最广泛的基金管理公司之一。华夏中证基建ETF的基金管理人为华夏基金管理有限公司,华夏基金管理有限公司成立于1998年4月9日,是经中国证监会批准成立的首批全国性基金管理公司之一。公司总部设在北京,在北京、上海、南京、杭州、广州、深圳和成都设有分公司,在香港设有子公司。华夏基金是首批全国社保基金投资管理人、首批企业年金基金投资管理人、QDII基金管理人、境内首只ETF基金管理人以及特定客户资产管理人,是业务领域最广泛的基金管理公司之一。

参考报告:

本文节选自国盛证券研究所已于2023年5月22日发布的报告《基建有望迎来戴维斯双击机会——华夏中证基建ETF投资价值分析》,具体内容请详见相关报告。

本篇文章来源于微信公众号: 留富兵法