【国君金工】小盘成长的强势期处于起点,而非终点

择

时

观

点

核心观点:中证1000配套衍生品的推出将持续改善小盘股流动性,当下小盘强势行情是起点而非终点,推荐下半年配置中证1000指数增强产品。

上周复盘与展望:行情结构性向小盘股倾斜,盈利弹性优于盈利确定性。

在2016年后的商誉暴雷、小微企业融资难等影响下,小盘股在2017-2021年一直处于无人问津的状态,筹码持续向大盘股聚集。因此,在接下来的半年甚至更长周期,筹码将不断由大盘向小盘转移,小盘风格也将进入结构性强势。短期来看,随着信用数据企稳,经济复苏预期的形成,市场开始侧重于盈利空间及弹性,成长风格将优于价值风格,机构持股思路也从“抱团”、“龙头”等思路转向深挖小市值个股。总结来说,下半年市场没有趋势性机会,小盘成长逐渐强势,当前是起点而非终点。

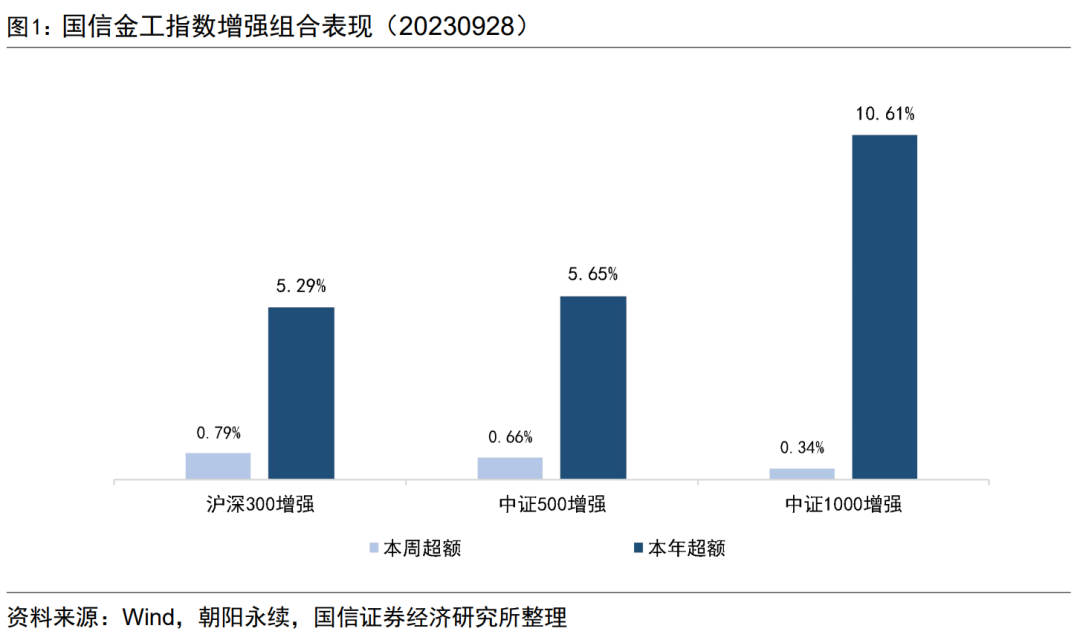

策略配置建议:宽体震荡格局推荐指数增强策略,重点关注中证1000增强及国证2000增强。

2021年4季度高频量价类策略大幅回撤引起市场对模型盈利能力的担忧,但我们发现,本质上高频量价类策略在2017-2020年受到市场热捧,当资金达到一定程度时,任何一种策略、投资理念都会呈现出风格走势的特征,而高频量价策略长期与动量强相关,周期性暴露于流动性和市值风格。当下来看,动量效应在年初崩溃后,处于修复过程,短期二次崩溃概率不高。流动性也将在中证1000配套衍生品推出的背景下大幅改善。因此,沿着小盘强势的思路,中证1000、国证2000指数增强类是一个不错的配置选择。

板块配置:新能源是长期主线,煤炭短期景气上行。

新能源长期空间已经形成一致预期,资金只会在内部轮动,而不会流出新能源板块,短期风电板块有补涨机会。此外,煤炭处于主动补库状态中,煤价有上行动力,依据模型建议超配。煤价是判断煤炭行业盈利变化的核心要素,可通过供需关系变化预判煤价走势。从最新数据来看,受经济疫后修复及全国性高温天气影响,秦皇岛港煤炭吞吐量同比大幅上行,煤炭需求持续改善,目前行业处于需求、供给、库存同步上行的主动补库阶段,煤价有上行动力,依据模型建议超配。

壹

择时

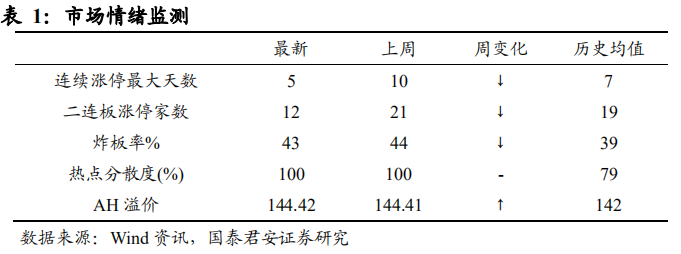

市场情绪指数

上周上证指数走出V型,周四周五连续上涨。从微观交易来看,上周四、周五涨停家数分别为93、68只,高于周二、周三的52只、47只,市场情绪得以回升。

微观市场结构择时

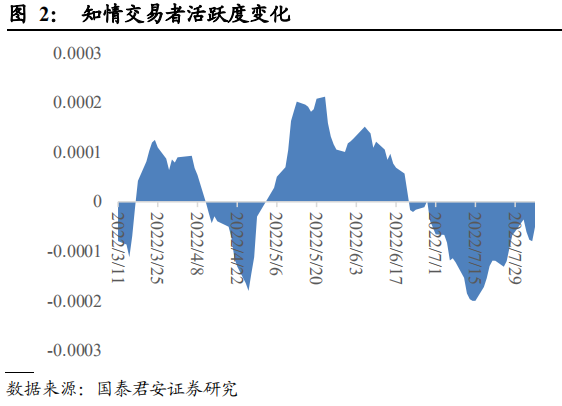

上周知情交易者活跃度指数下降后升,周四达到低点,周五“聪明钱”进场,但尚未触发看涨信号。

贰

行业与风格

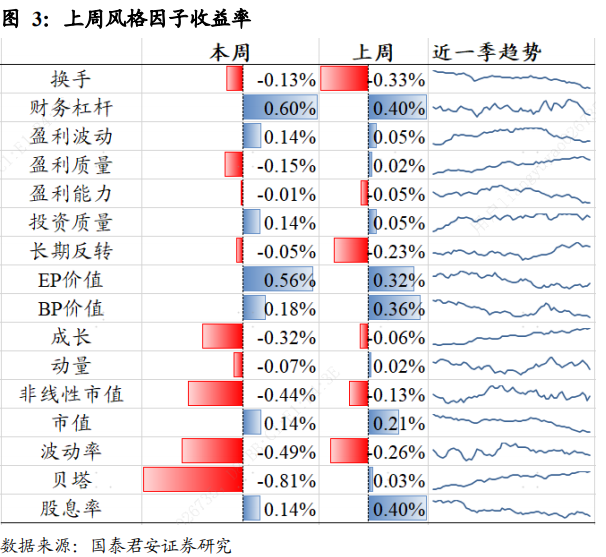

风格收益

行情结构性向小盘股倾斜,盈利弹性优于盈利确定性。在2016年后的商誉暴雷、小微企业融资难等影响下,小盘股在2017-2021年一直处于无人问津的状态,筹码持续向大盘股聚集。因此,在接下来的半年甚至更长周期,筹码将不断由大盘向小盘转移,小盘风格也将进入结构性强势。短期来看,随着信用数据企稳,经济复苏预期的形成,市场开始侧重于盈利空间及弹性,成长风格将优于价值风格,机构持股思路也从“抱团”、“龙头”等思路转向深挖小市值个股。总结来说,下半年市场没有趋势性机会,小盘成长逐渐强势,当前是起点而非终点。

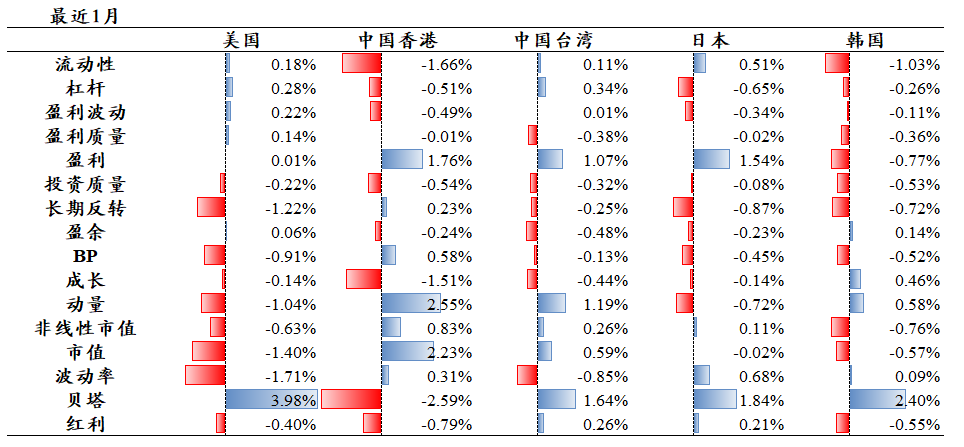

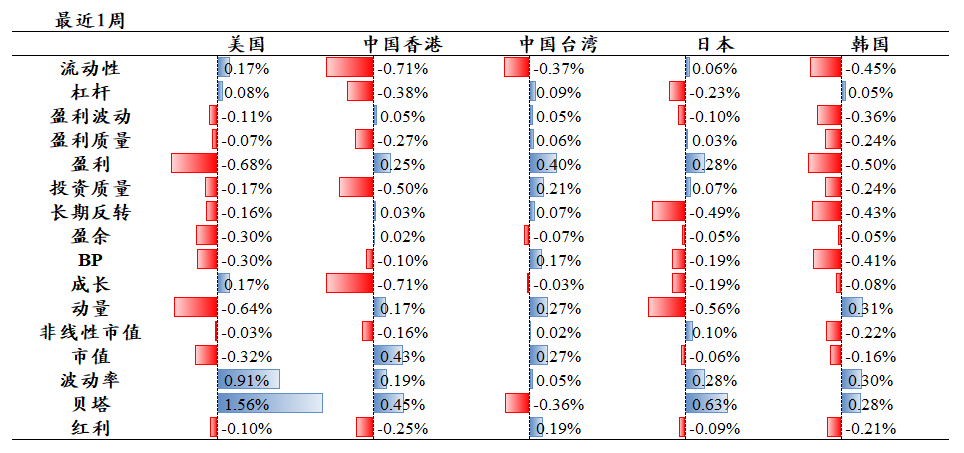

美股:盈利价值回调;

港股:盈利延续,价值回调;

台股:盈利延续,价值回暖;

日股:盈利延续;

韩股:价值回调;

整体来看,风格较为分化。

行业与热点主题

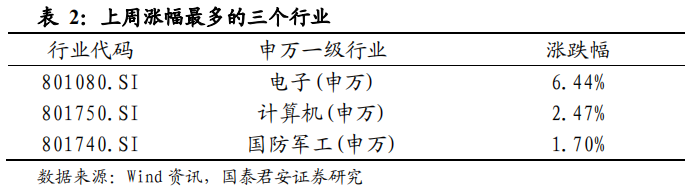

上周电子、计算机、国防军工、通信和食品饮料涨幅居前,家用电器、房地产、汽车、建筑装饰和钢铁跌幅较大。

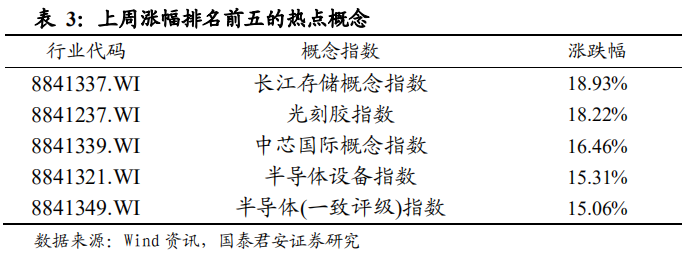

板块方面,长江存储、光刻胶、中芯国际和半导体等板块上涨最多;领涨龙头、风力发电、触板、能源互联网和吉利概念等板块跌幅较大。

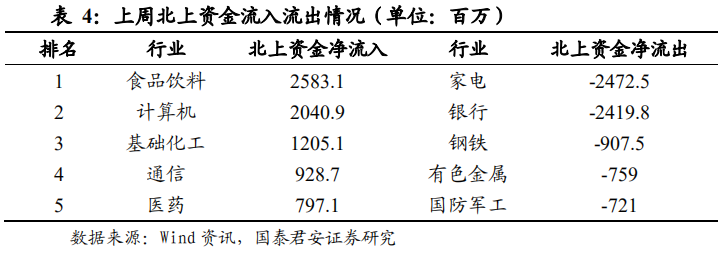

上周北上资金净流出12.33亿。在行业方面,食品饮料、计算机、基础化工、通信和医药等板块净流入资金最多,家电、银行、钢铁、有色金属和军工等板块净流出资金最多。

叁

选股

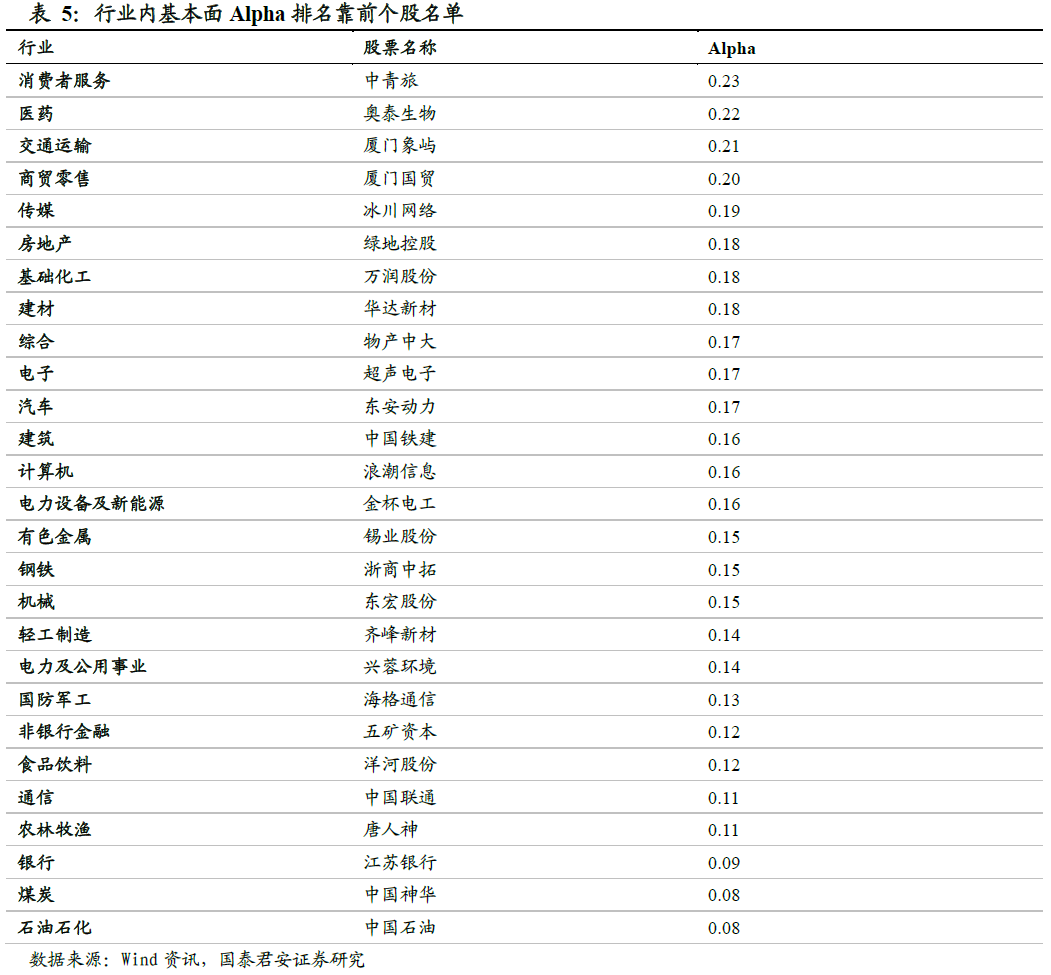

各行业内高基本面ALPHA个股名单

高基本面ALPHA对应下一个月更高的上涨概率。综合估值、盈利预期、成长、盈利质量等多维度基本面ALPHA,我们给出各行业内上涨概率最高的量化组合。从基本面信息来看,下月上涨概率最高的个股包括中青旅、奥泰生物、厦门象屿等。

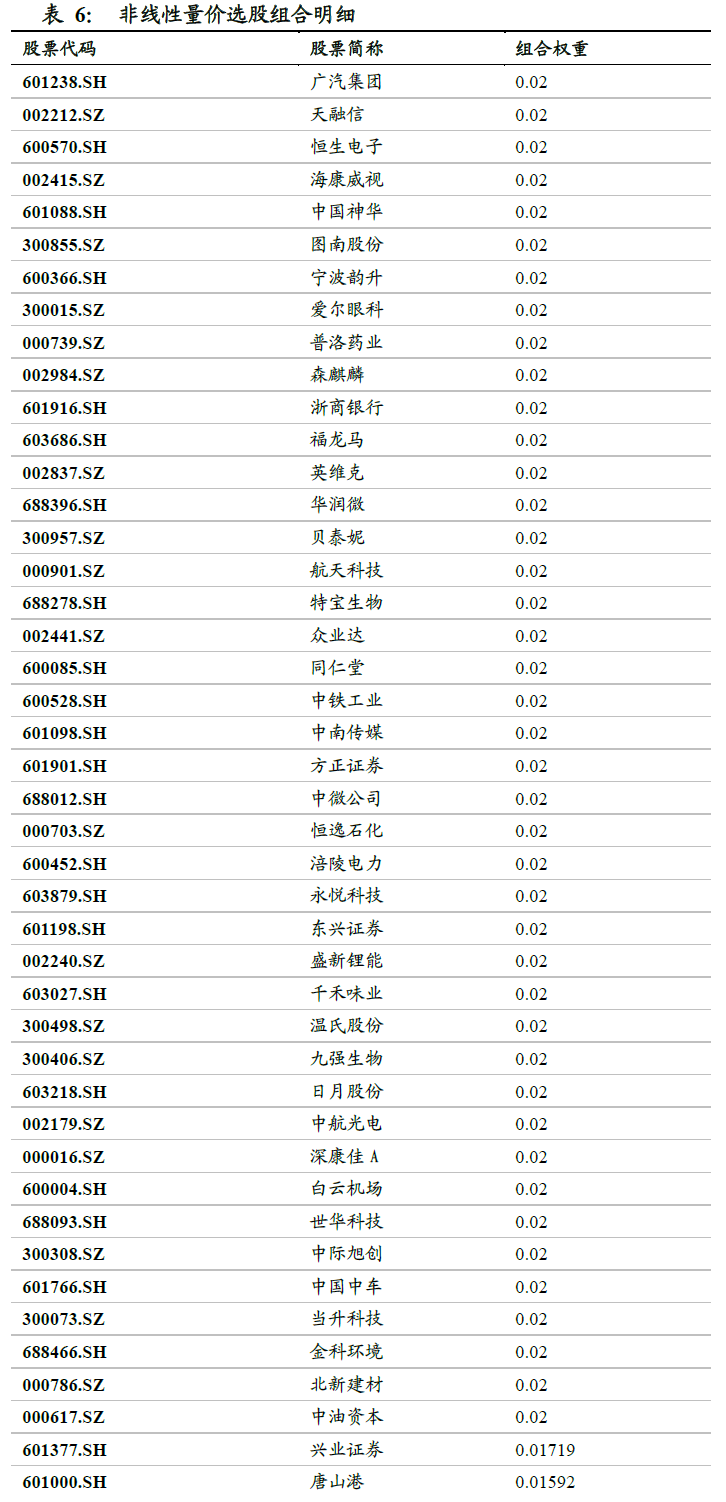

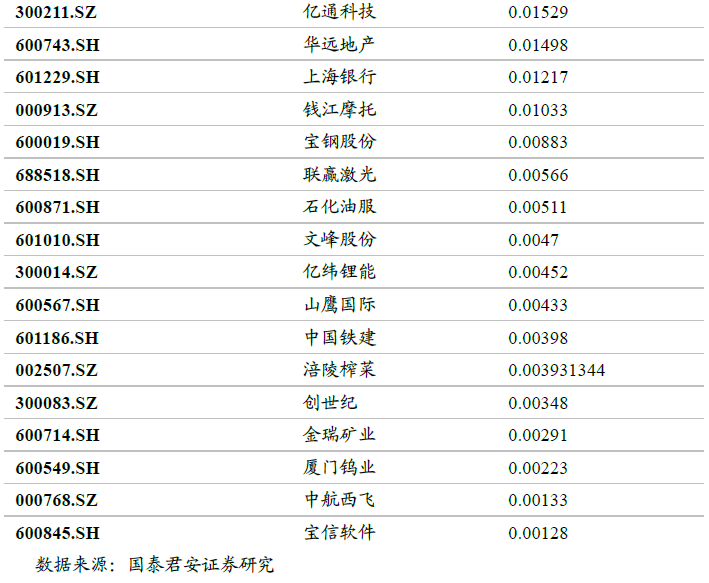

非线性量价选股组合

非线性量价选股模型采用量价因子离散特征+Elasticnet回归的预测框架,每月月末对下一个月股票收益进行预测,模型细节详见报告《技术因子的非线性预测力》,本月推荐组合个股包括:广汽集团、天融信、恒生电子等。

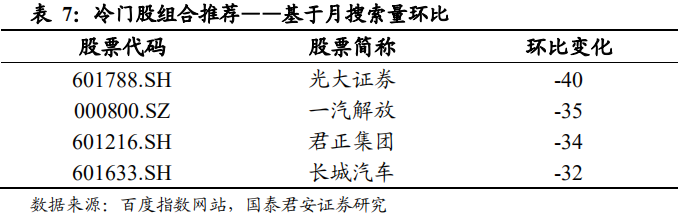

冷门股选股

使用百度指数近30日均值数据构建冷门股因子,股票池为具有较好流动性的沪深300成分股,根据绝对值与环比变化数据对沪深300样本股进行初筛,选择前30只股票,再根据风险预警模型得分,选择风险最小的前五只股票进行组合推荐。本周主要推荐光大证券、一汽解放等:

肆

融资融券

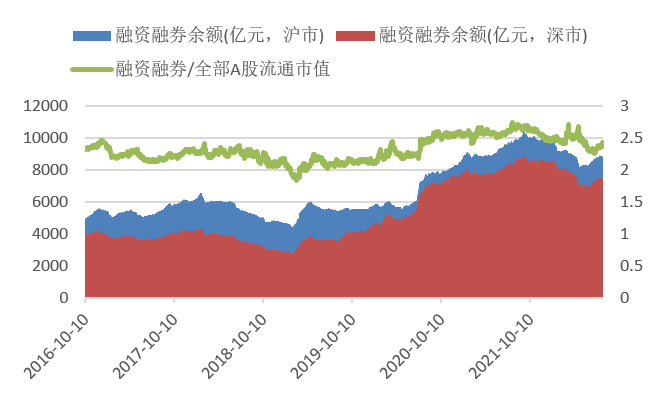

上周两融市场所呈现的特征为:上周融资融券整体规模较上上周略有下降,前值(2022-08-04融资融券余额)为16187.96亿元,两融余额相对A股流通市值为2.40%。从整体规模和交易额来看,两融市场整体活力较上上周持平。

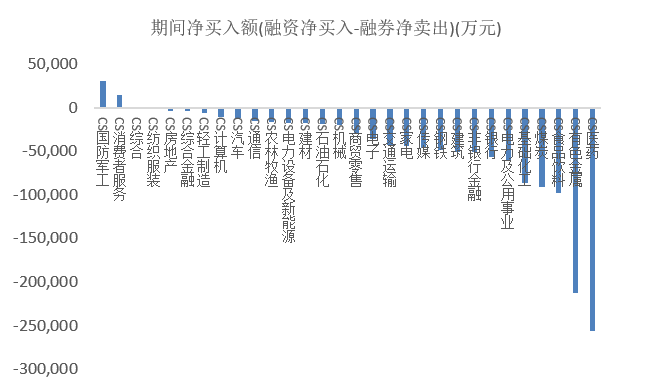

上周两融净流入的行业数量继续减少,其中净流入占比最高的行业为国防军工,流出占比最高的行业为医药、有色金属、食品饮料。

详细报告请查看2022/08/07发布的国泰君安金融工程量化周报《小盘成长的强势期处于起点,而非终点》

法律声明:

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。根据《证券期货投资者适当性管理办法》,本订阅号所载内容仅面向国泰君安证券客户中的专业投资者。因本资料暂时无法设置访问限制,若您并非国泰君安证券客户中的专业投资者,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。本订阅号所载内容版权仅为国泰君安证券所有。订阅人对本订阅号发布的所有内容(包括文字、影像等)进行复制、转载的,需明确注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。

本篇文章来源于微信公众号: Allin君行