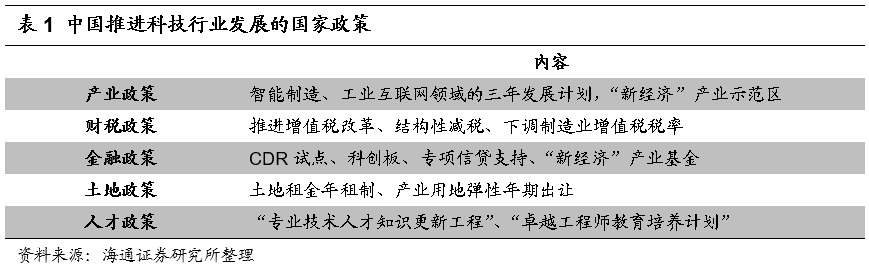

【家电】估值压缩,回弹可期——光大证券家用电器2023年11月月报(洪吉然)

点击上方“光大证券研究”可以订阅哦

查看完整报告

特别申明:

本订阅号中所涉及的证券研究信息由光大证券研究所编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

【家电】估值压缩,回弹可期——光大证券家用电器2023年11月月报

报告摘要

估值压缩,回弹可期:

2023年11月,家电(中信)板块涨跌幅为-0.57%,其中子板块白色家电/厨房电器/黑色家电/小家电涨跌幅分别为-2.14%/+1.74%/+0.91%/+2.43%,照明电工及其他涨幅为3.22%。家电板块十年期估值分位值较2023年上半年末大幅压缩(10年期PE分位数11.8%),反映出市场对地产竣工数据和外资流出的担忧。但实际不需要这么悲观,一是白电龙头的业绩增长由多因素决定(更新需求、利润留存、海外业务、产品升级能够较好稀释竣工影响),二是白电股当前对外资的吸引力大幅增加(截至11月30日,格力/美的TTM股息率已经超过美债收益率)。战略性看好白电龙头估值修复,此外看好品牌出海方向。其他细分行业方面,大厨电受竣工影响相对大,但个股的估值也比较低(谨慎乐观,或许仍需忍受一段时间的需求逆风);小家电仍受居民消费信心恢复缓慢的不利影响(谨慎乐观,关注消费降级、产品创新、业绩拐点的结构性机会)。

行情复盘&外部环境:

成本红利逐步收敛,静待国内地产及海外市场边际向好。23年1-11月家电行业跑赢沪深300大盘,估值位于底部区域是必要条件,地产复苏、消费回暖是催化因素。行业的外部经营环境:(1)成本红利:2023年11月,钢材、铜价格分别同比+10%、+3%,成本红利逐步收敛,但考虑到成本变化传递至报表端有一定滞后性,成本红利将贯穿2023年。(2)地产复苏:23年1-10月新房销售市场尚未回稳,1-10月全国商品房销售面积累计同比-7.8%,1-10月房地产竣工面积累计同比+19.0%。(3)海外市场:美国耐用消费品库存高,家电零售韧性高主要系居民超额储蓄仍有半年左右消耗过程。

白电(超配):空调周期持续性或超预期,建议重点关注

(1)国内:23年1-10月空调行业内销出货同比+15%,10月内销出货量出现同比下滑,但零售端销售同比显著回升。空调周期的持续性或超预期(渠道低库存+经济逐步复苏),建议重点关注。空调价格方面,线上10月格力均价3816元/台(同比+0.9%),美的均价3713元/台(同比+12.1%)。线下方面,10月格力/美的零售均价同比+1.1%/+4.6%。冰洗的景气度一般,1-10月冰箱/洗衣机行业内销出货同比+5%/+2%,冰洗需求以更新为主且高端化趋势明显,居民消费意愿恢复后冰洗需求的复苏会更明显。(2)海外:23年1-10月空调行业出口累计同比+5%,预计海外需求有望在下半年逐步复苏。

清洁电器(标配):参与者利润诉求变强,竞争环境有望改善

1)扫地机方面,9月以来行业龙头密集推新,通过新款拉高客单价+老款降价的方式,科沃斯、石头均补齐各价格带产品矩阵,形成3000/4000/5000元价格带系列产品应对行业竞争。展望24年,科沃斯在主动补齐3000元价格带新机型(23年通过T10系列改款降价应对竞争)的基础上,将通过改款T30机型守住中端价格带市场,通过X系列守住高端市场;追觅在23年均价和份额双提升并成功守住高端份额,24年有望争取低价格带份额;石头则在完整产品矩阵的基础上进行防御,并有可能往2500元价格带扩张产品矩阵。2)洗地机方面,9月以来添可经营变化较大,通过芙万2.0/3.0系列降价+全功能产品推新(芙万BOOSTER PRO/芙万WIPER PRO),零售额线上份额从8月的42.0%提升至10月的52.2%(均价从8月2942元降至2617元),展望2024年,预计行业整体销量会继续增长,同时产品价格进一步下沉且行业竞争激烈(低价产品估计会到1500元左右)。

风险提示:宏观经济不及预期,地产销售不及预期,人民币升值超预期,原材料涨价超预期。

发布日期:2023-12-12

免责声明

本篇文章来源于微信公众号: 光大证券研究