【广发金融工程】CTA季度回顾与展望(2023年10月)

摘要

Abstract

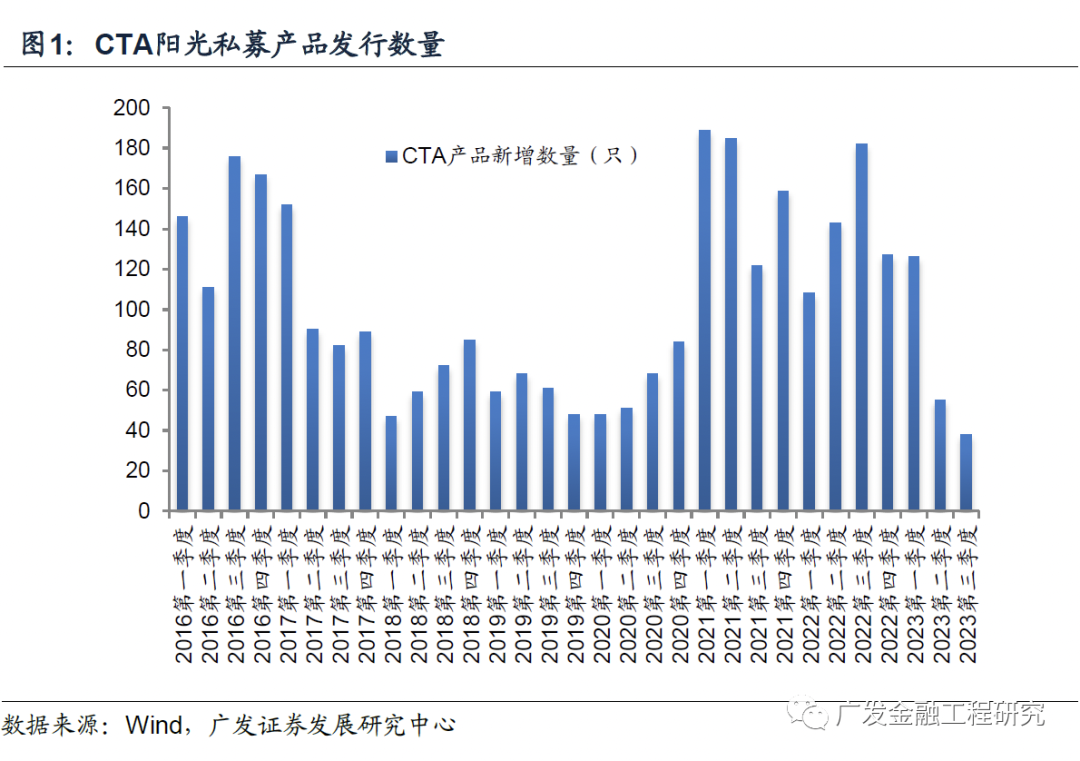

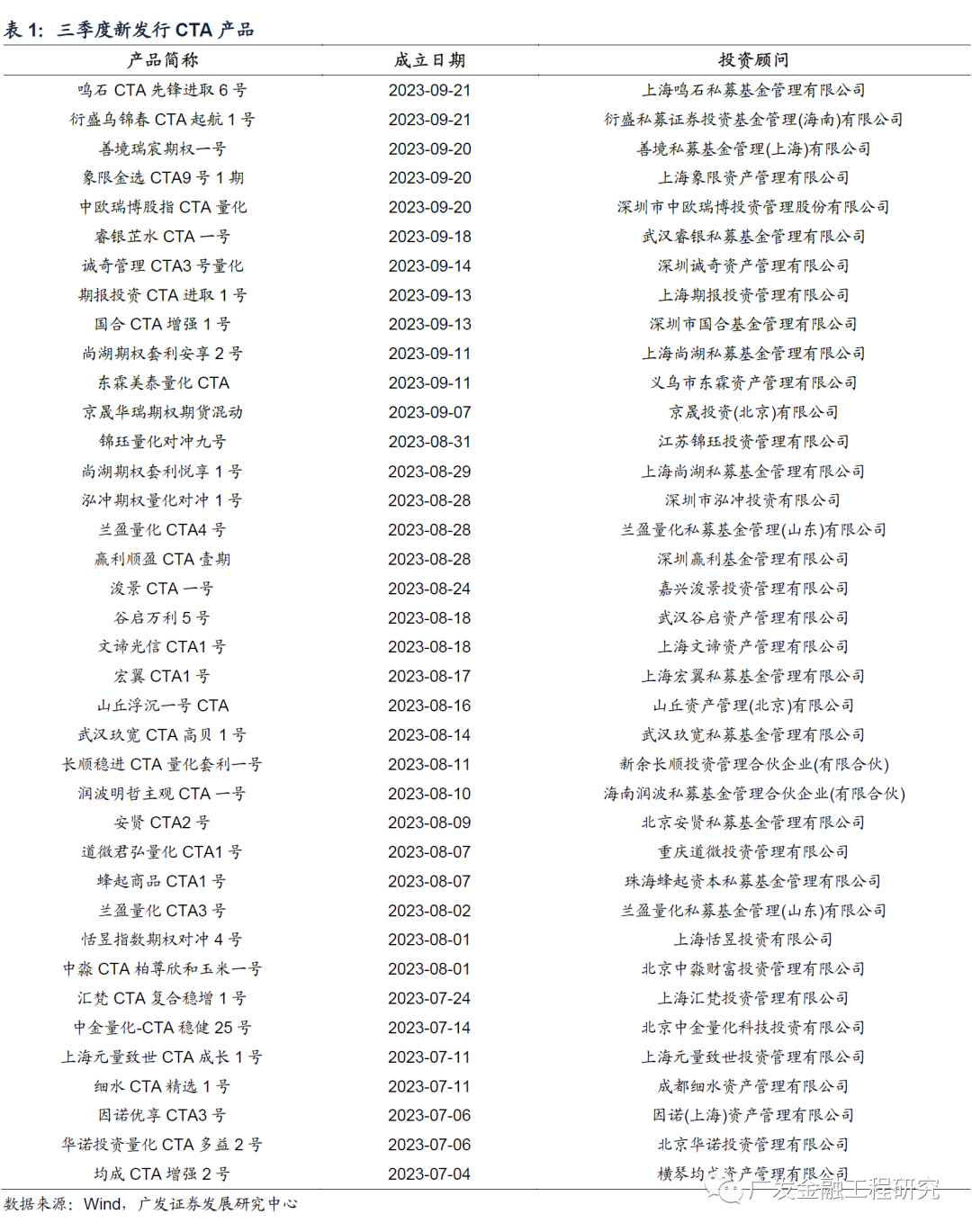

1.国内CTA产品三季度发行数量持续下降:

根据Wind统计数据,2023年三季度新发行CTA产品38只。

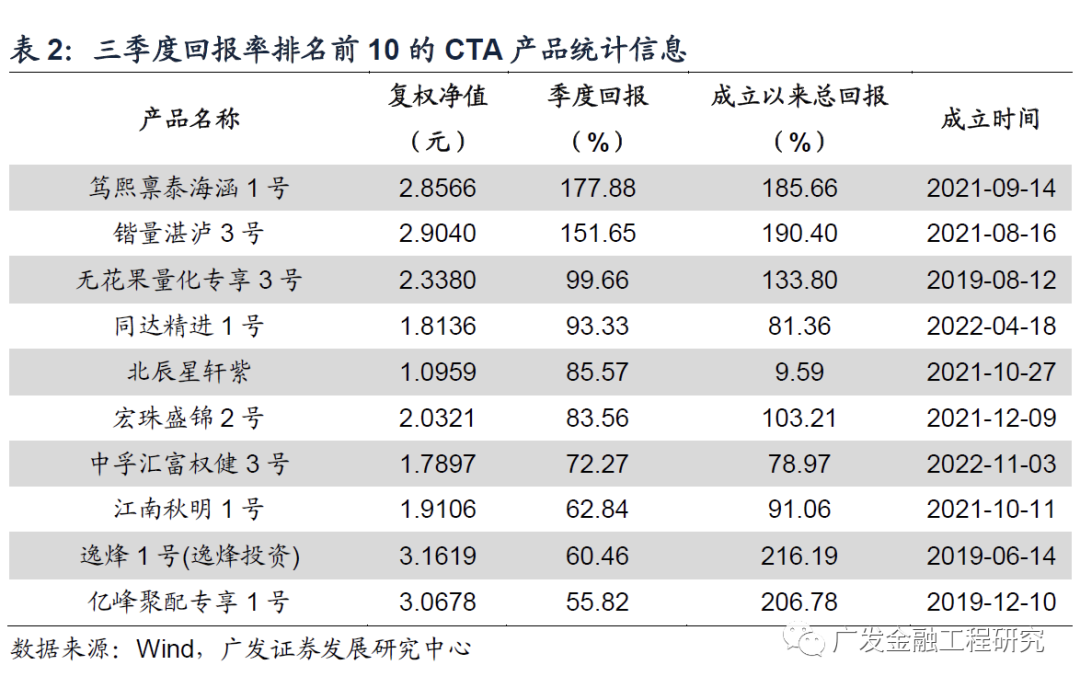

三季度公布信息的CTA产品中(剔除6个月没有净值的产品),年化收益率中位数为-0.06%,Sharpe Ratio中位数为-0.17,近一年最大回撤率中位数为-7.93%,三季度CTA产品总体盈利比例64.2%。

2.股指有望触底回升:

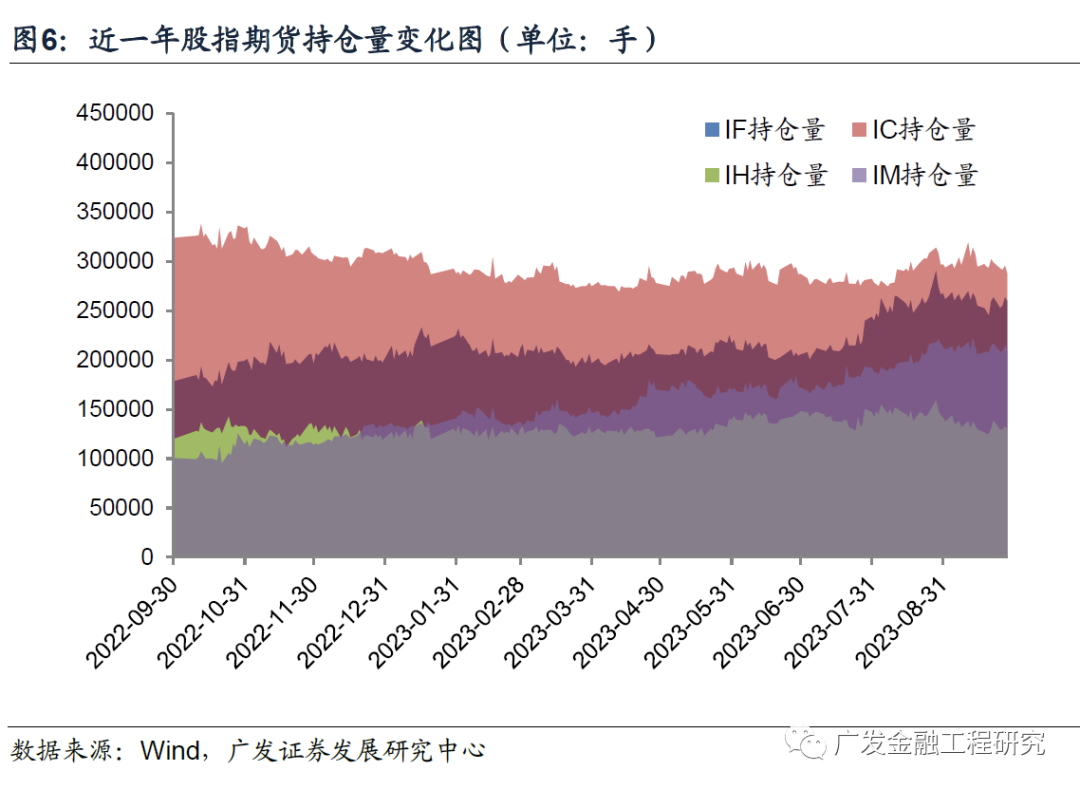

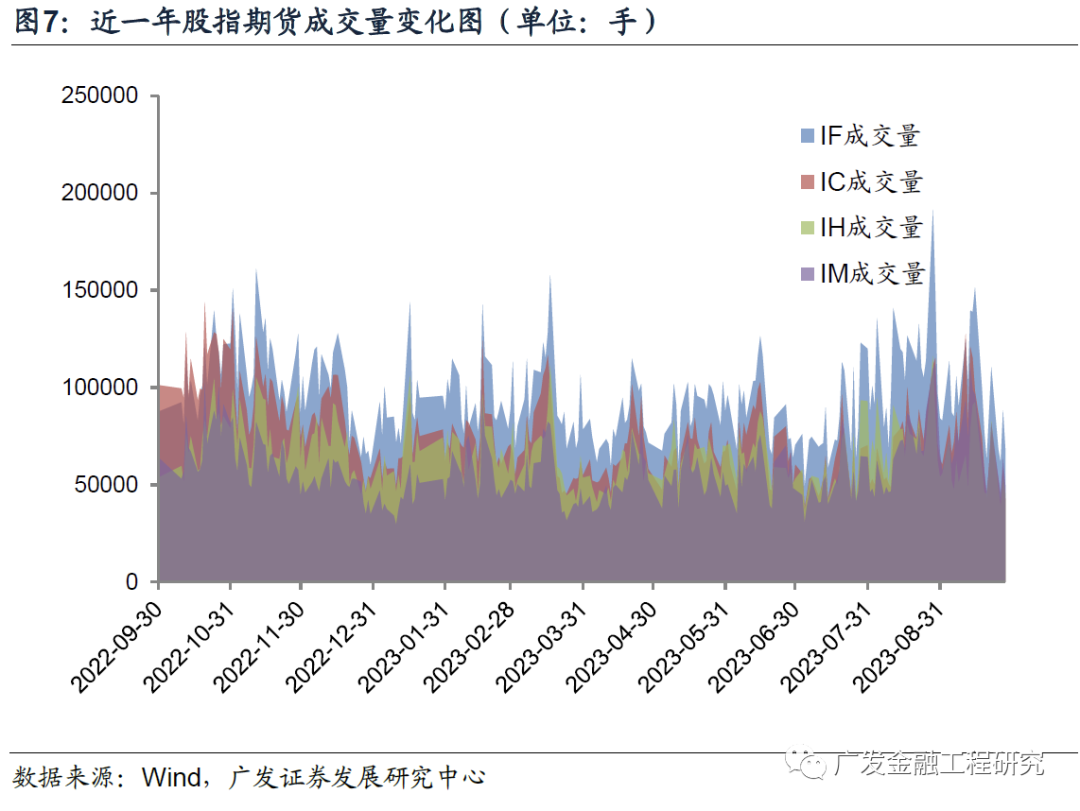

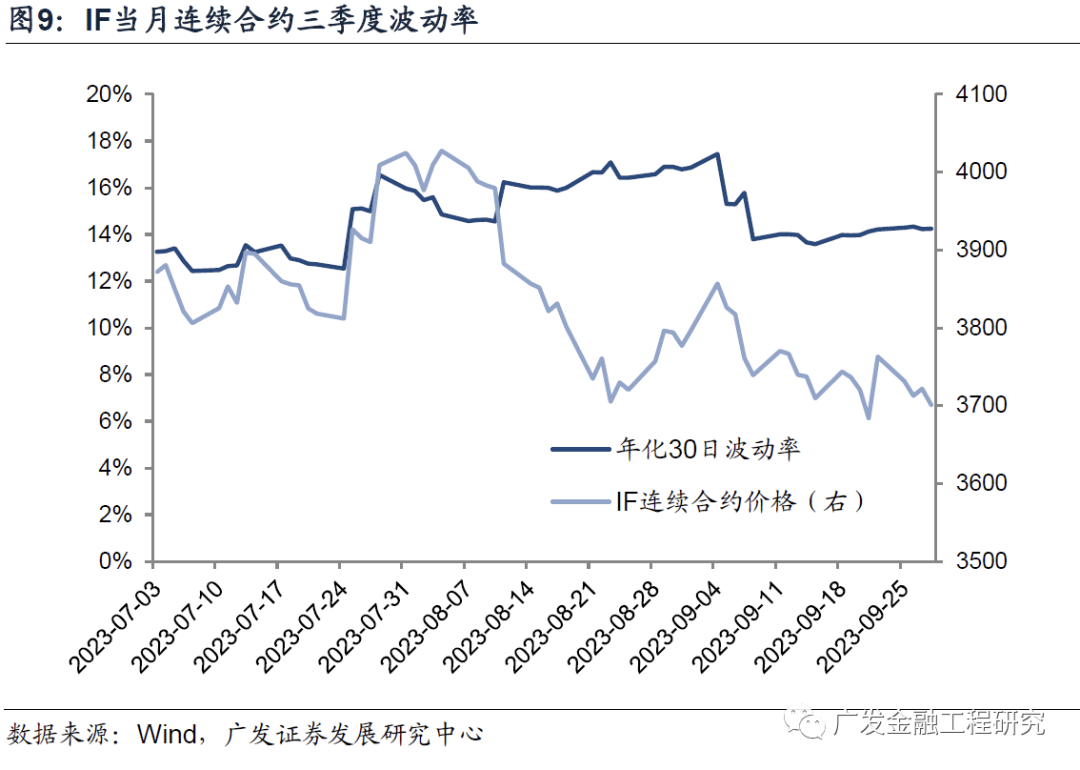

IF、IC、IH、IM合约三季度日均成交量分别为10.0万、7.1万、6.5万、6.6万手,日均持仓量分别24.9万、29.1万、14.0万、20.0万手,成交与持仓相对上季度均有提升。其中IM合约近一年来成交与持仓上升较为明显。

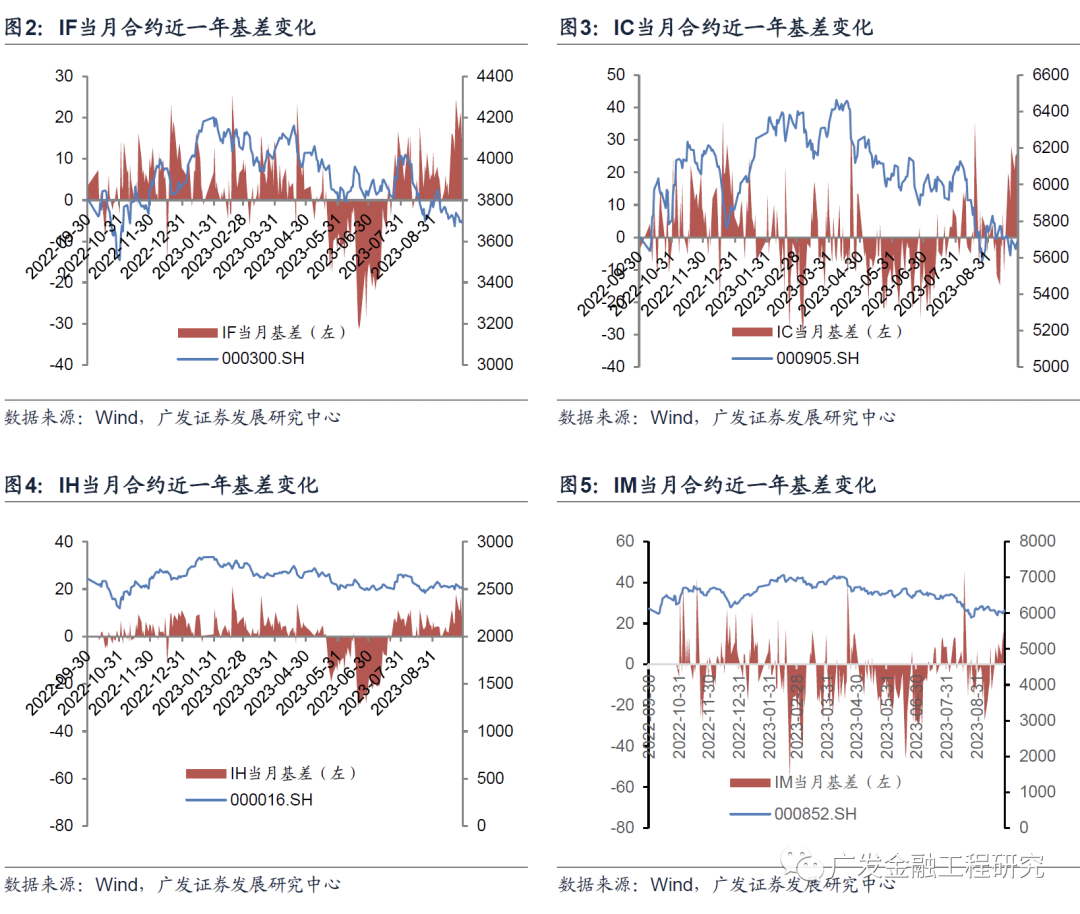

股指期货基差方面,剔除分红影响后,各品种当月合约均出现升水。整体来看,IH与IF各合约升水较多。

三季度各类经济刺激政策密集,政策底已较为明显。在相对宽松的货币政策下,居民存款有望进一步引流投入风险资产。加之A股本身估值水平相对较低,经济整体也已呈现复苏趋势,投资者信心进一步提升。因此我们判断A股四季度有望触底回暖,长周期配置策略目前处于性价比较高阶段。而对于短周期CTA策略,由于目前市场整体仍处于筑底阶段,日内波动率预计偏低,因此相关策略的盈利能力仍将偏弱。

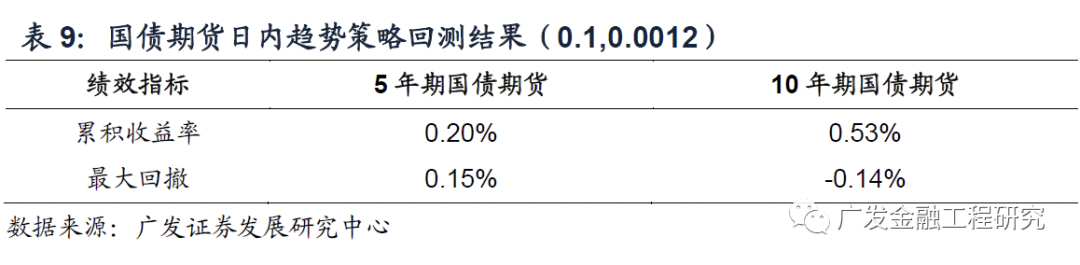

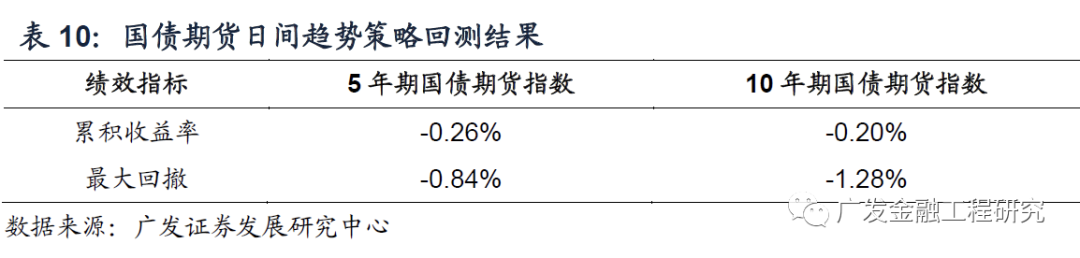

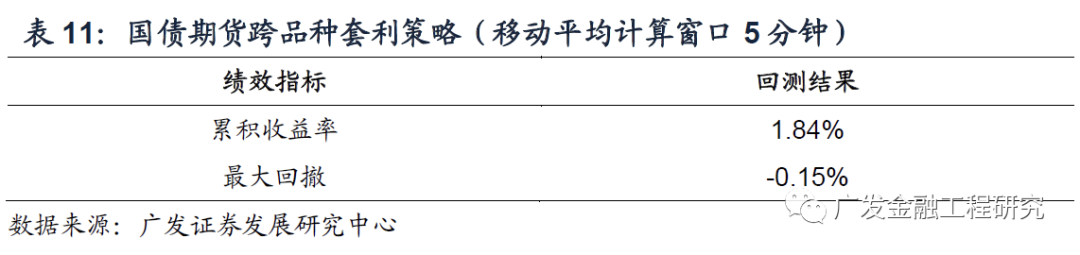

3.国债调整不改长期向上趋势:

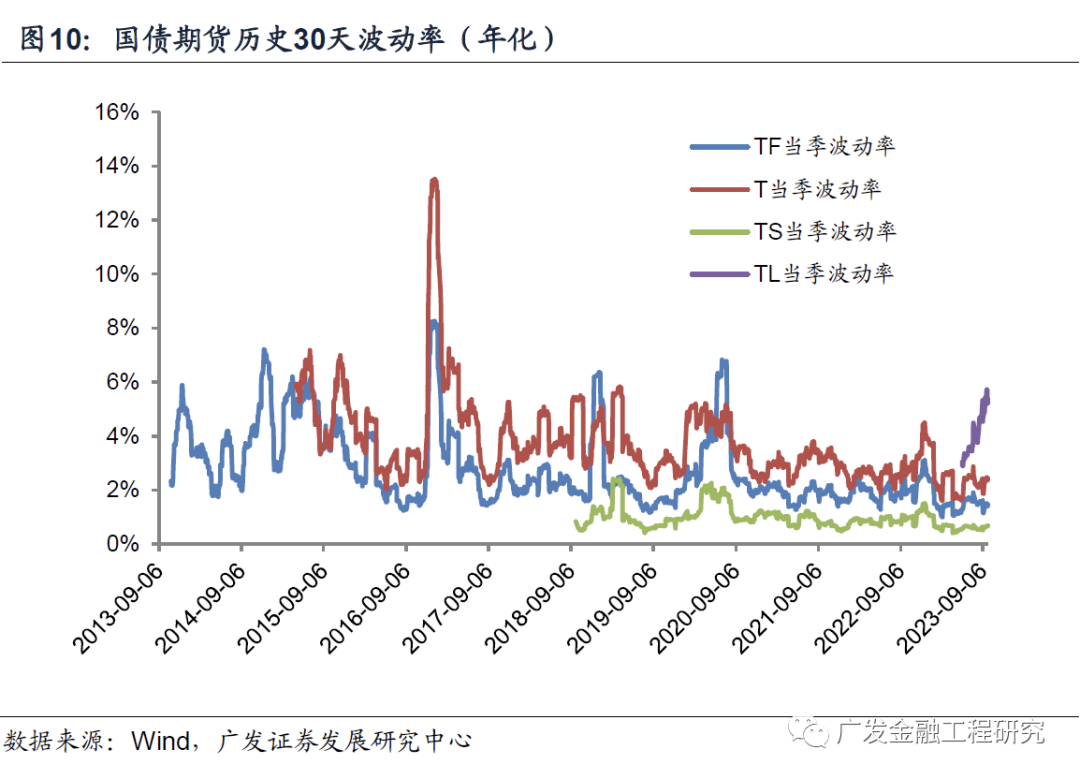

国债期货主要品种7、8月上涨,9月出现回落调整。

国债期货9月出现较大幅度调整,但从宏观角度出发来看,前期国内经济复苏速度不及预期,刺激经济仍将是未来一段时间的政策导向,目前的阶段性调整主要缘于前期市场预期过于饱和。我们判断货币政策拐点尚未到来,国债期货长周期配置策略仍有盈利空间。短期策略方面,目前可以重点关注波动率较高的30年期国债期货。

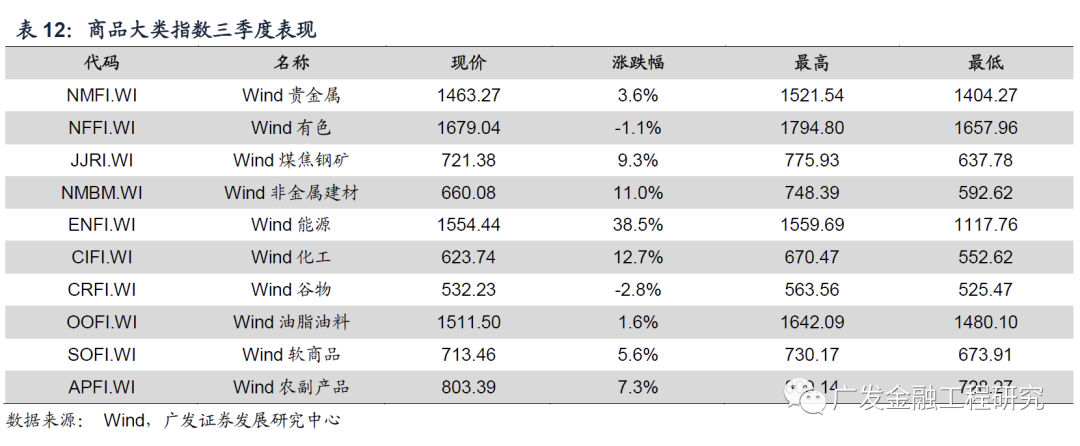

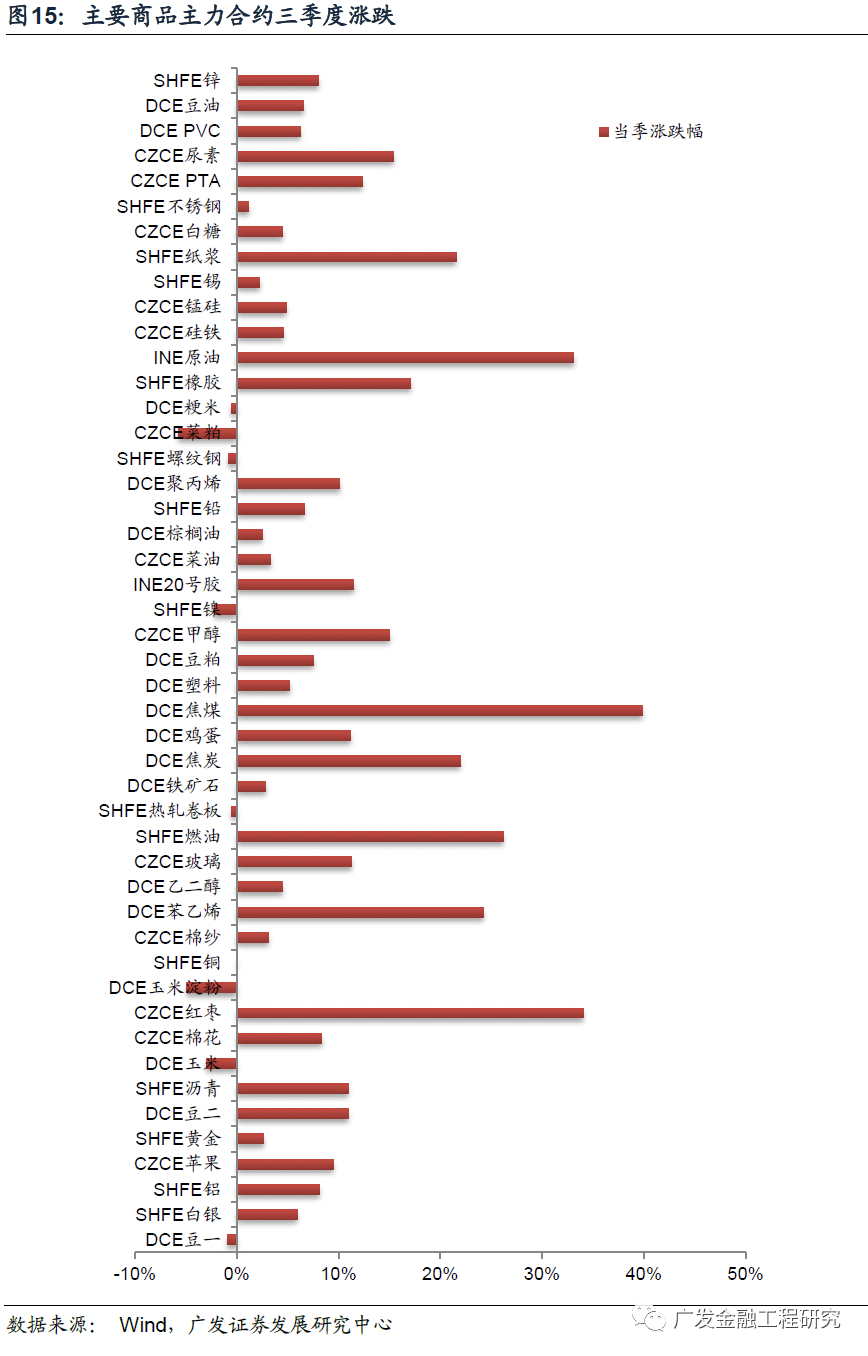

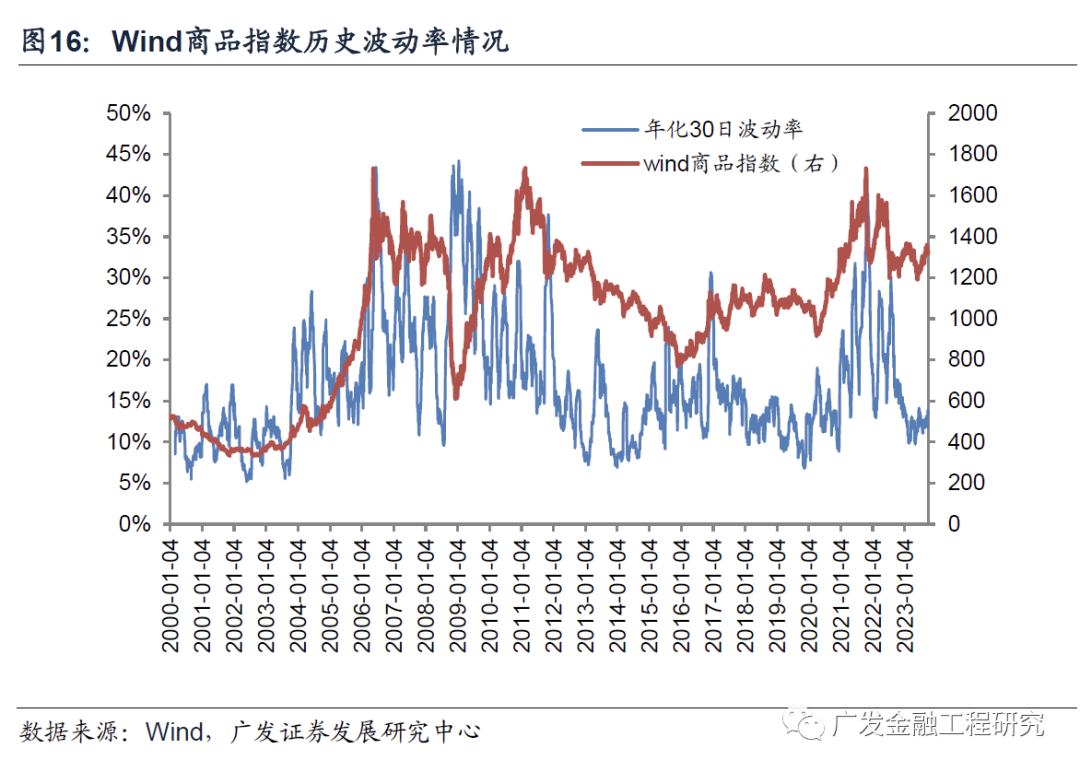

4.大宗商品运行偏强:

三季度Wind商品指数出现较为明显的反弹。板块方面,在原油大幅反弹的带领下,能化板块领涨;另外在国内地产相关政策刺激下,建材、黑色等板块也有不俗表现。

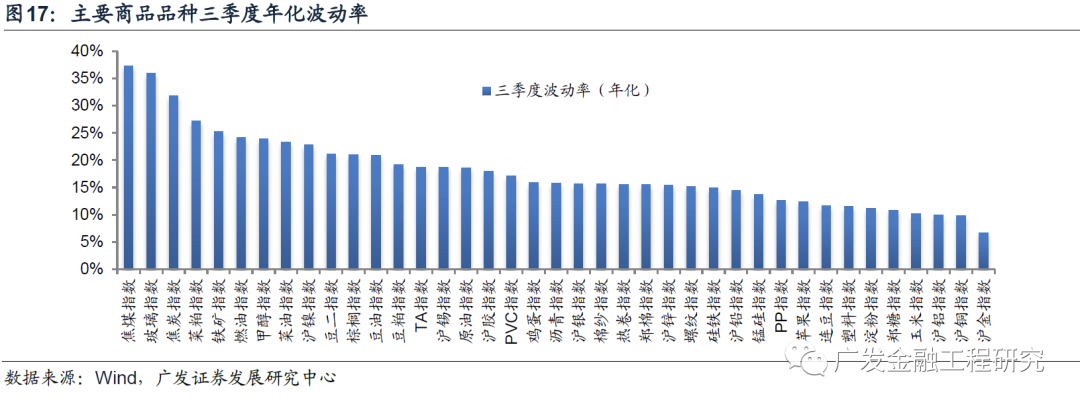

三季度波动率最高的三个品种分别为焦煤、玻璃、焦炭;波动率最低的三个品种分别为黄金、沪铜、沪铝。

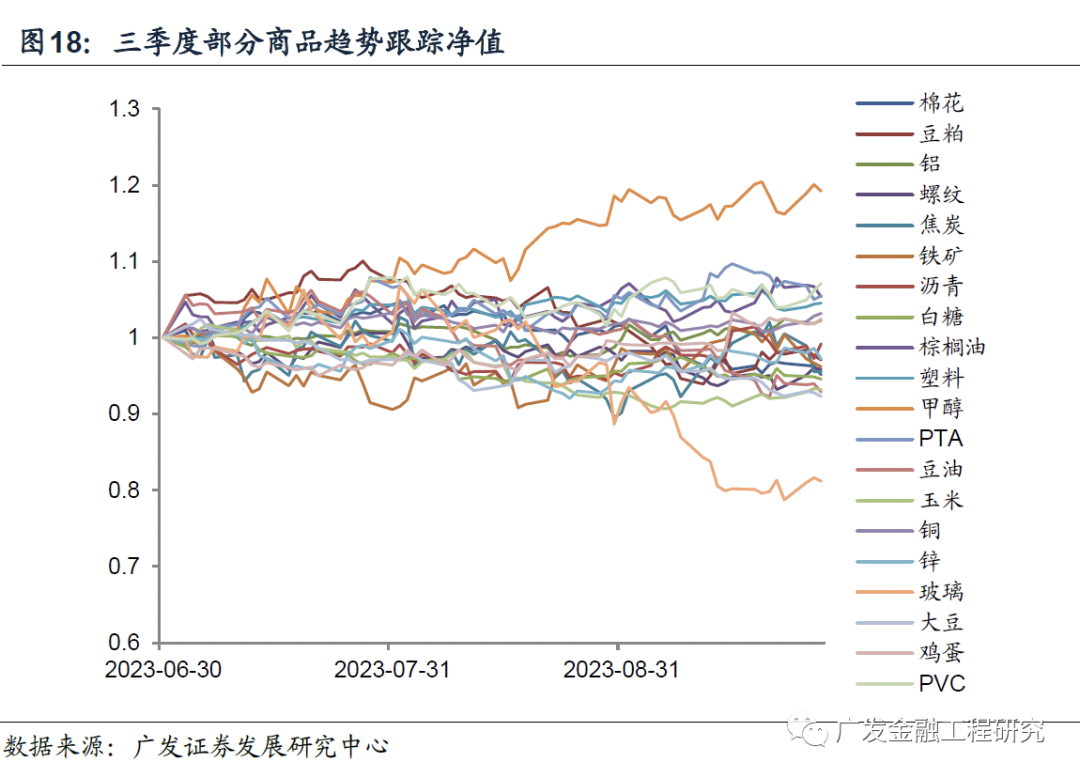

从海外来看,地缘冲突带来的不确定性有望推升原油、黄金等风险资产价格;从国内来看,频繁的地产刺激政策带动黑色板块相关商品需求走强。短期来看大宗商品价格运行仍将偏强,但是否形成新一轮通胀上行周期,技术上仍有待确认。同时,大宗商品波动率能否从低位提升,可能更直接影响到相关CTA策略的盈利情况。

详细内容参考近期研报《CTA季度回顾与展望(2023年10月)》

风险提示

CTA产品的风险主要由投资管理人通过资金管理进行把握,因此不同类型的产品可能面临不同等级的波动风险。CTA产品相关策略的实施也面临同样的问题,从长期来看,风险控制是决定CTA产品相关策略能否成功的主要因素之一。另外,本篇报告量化策略部分通过历史数据进行建模,但由于市场具有不确定性,模型仅在统计意义下有望获得投资业绩。

法律声明:

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

本篇文章来源于微信公众号: 广发金融工程研究