【方正金工】大单成交后的跟随效应与“待著而救”因子——多因子选股系列研究之十一

本文来自方正证券研究所于2023年6月11日发布的报告《大单成交后的跟随效应与“待著而救”因子——多因子选股系列研究之十一》,欲了解具体内容,请阅读报告原文,分析师:曹春晓 S1220522030005。

摘要

在股票市场中,当某些股票产生突发性利好信息或者有较强改善预期时,普通中小投资者往往由于获取信息和处理信息能力上的劣势,难以快速发觉机会,而拥有信息和专业优势的投资者可能会在短时间内大量买入,使得成交量激增,而成交量激增的股票往往会吸引到更多普通投资者的关注,从而导致其跟随买入,可能造成股票价格短期内出现反应过度,未来存在较大的回落风险。相反,如果大成交量触发后,市场并未产生大量跟随,则可能意味着出现了反应不足,这些股票后续可能存在一定的超额收益。

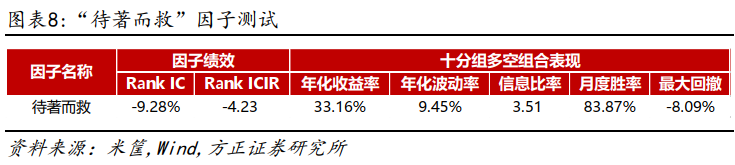

本文中我们将从分钟频交易数据出发,观察每个交易日内成交量较大的时刻所引发的后续成交量的放大倍数,以此来衡量普通投资者对于大单成交后的跟随程度,并据此构建了“待著而救”因子。我们对“待著而救”因子在月度频率上的选股效果进行测试,结果显示 “待著而救”因子表现较为出色,Rank IC为-9.28%,Rank ICIR为-4.23,多空组合年化收益率为33.16%,信息比率为3.51。此外,在剔除了常用的风格因子影响后,“待著而救”因子仍然具有非常强的选股能力,Rank IC均值为-4.42%,Rank ICIR为-3.94,多空组合年化收益率为18.89%,信息比率3.42。

主流宽基指数中,“待著而救”因子在沪深300、中证500、中证1000指数成分股内均表现不俗,多头组合年化超额收益分别为8.85%、9.16%和15.50%。

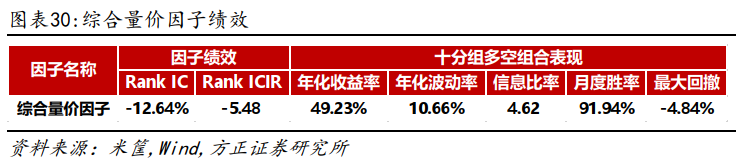

在此前的多因子选股系列研究中,我们分别构建了“适度冒险”、“完整潮汐”、“勇攀高峰”、“球队硬币”、“云开雾散”、“飞蛾扑火”、“草木皆兵”、“水中行舟”、“花隐林间”等9个量价因子。我们将“待著而救”因子与上述因子正交化后简单等权合成为综合量价因子,其表现相较于单个因子大幅提升。综合量价因子Rank IC均值为-12.64%,Rank ICIR为-5.48,多空组合年化收益率为49.23%,信息比4.62,月度胜率91.94%。

报告正文

在股票交易过程中,当某些股票产生突发性利好信息或者有较强改善预期时,普通中小投资者往往由于获取信息和处理信息能力上的劣势,难以快速发觉机会,而拥有信息和专业优势的投资者可能会在短时间内大量买入,使得成交量激增,而成交量激增的股票往往会吸引到更多普通投资者的关注,可能会导致其跟随买入,造成股票价格短期内出现反应过度,未来存在较大的回落风险。相反,如果股票成交量大增后,市场并未产生明显跟随,则可能意味着出现了反应不足,这些股票后续可能存在一定的超额收益。

本文中我们将从分钟频交易数据出发,观察每个交易日内成交量较大的时刻所引发的后续成交量的放大倍数,以此来衡量普通投资者对于大单成交后的跟随程度,并据此构建了“待著而救”因子。

2 “待著而救”因子构建及测试

2.1 “待著而救”因子构建

根据上述逻辑,我们首先从日内交易数据中寻找那些可能具备信息优势的大单成交时刻。我们认为信息优势投资者的交易特点主要表现为成交量大且时间上相对领先。基于这两个特点,我们对每个股票寻找其“优势时刻”,具体步骤如下:

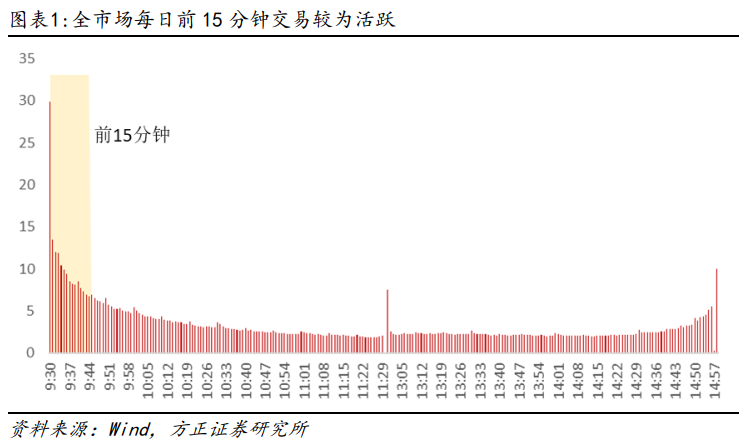

1)取个股1分钟频率交易数据,由于每日开盘的前15分钟时间内股票交易普遍较为活跃,我们对每天9:45分之前的数据进行剔除,仅考虑开盘后第16分钟开始的交易数据。

2)其次,从成交量的角度出发,我们找到当日成交量最大的十个分钟时刻,将其统称为“海量时刻”。

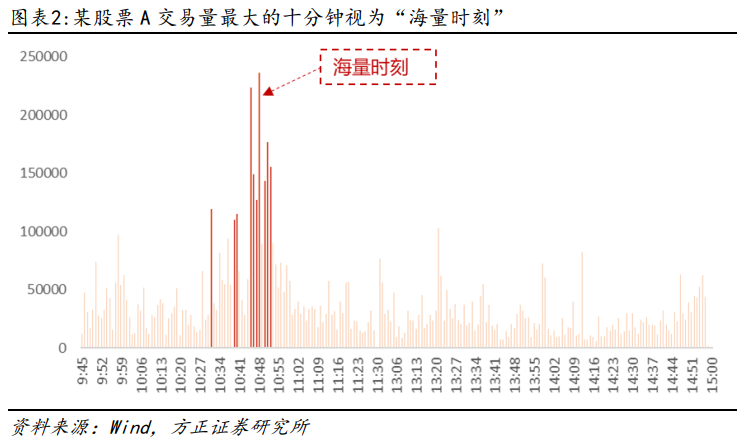

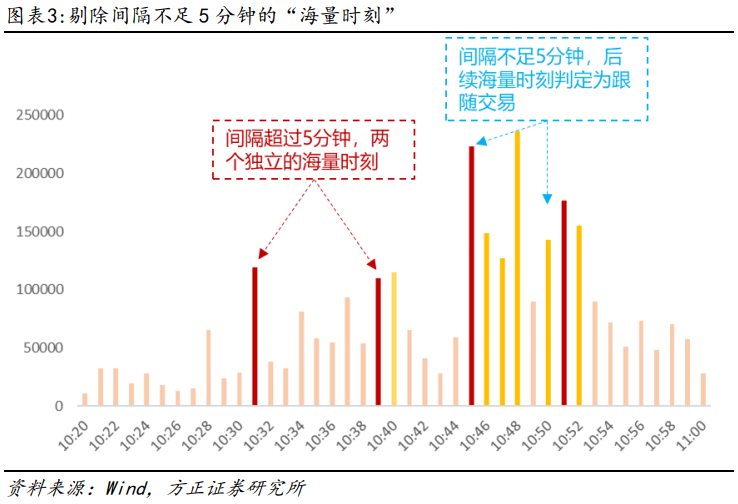

3)我们认为,在时间上由于普通投资者具有信息劣势,所以当t分钟交易量大增之后,被吸引的普通投资者会在之后的几分钟产生跟随交易,因此我们对上述“海量时刻”进行筛选。从时间上最靠前的“海量时刻”开始,如果相邻的两个“海量时刻”间隔超过5分钟,我们认为这是两个相对独立的“海量时刻”,反之如果间隔小于5分钟,我们认为第二个“海量时刻”大概率仍然是上一个“海量时刻”导致的跟随交易,该时刻应当予以剔除,最终将剩余的“海量时刻”定义为“优势时刻”。

经过上述筛选后,我们将每次“优势时刻”之后的5分钟,定义为“跟随时刻”,并根据“跟随时刻”与“优势时刻”成交量的比值,来计算“待著而救”因子值,具体过程如下:

1)对每只个股,寻找其每天的“优势时刻”以及其对应的“跟随时刻”。

2)计算每个“跟随时刻”的成交量总和,并除以对应的“优势时刻”的成交量,得到“跟随系数”。我们认为“跟随系数”表示了本次放量交易行为引发的普通投资者跟随行为的强烈程度。我们认为“跟随系数”越大,表明普通投资者对该放量交易跟随越严重,其潜在的反应过度风险也越大。

3)对每只个股,将其日内所有的“跟随系数”求均值,记为“日跟随系数”,作为在这一天内该股票普通投资者跟随优势投资者及反应程度的代理变量,该值越小,则该股票未来潜在收益可能越高,该值越大,则其未来潜在风险也越大。

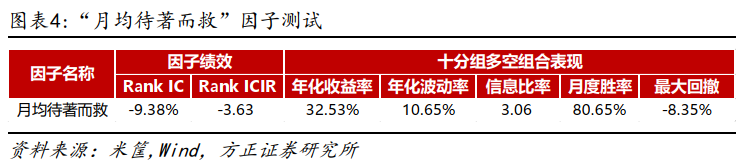

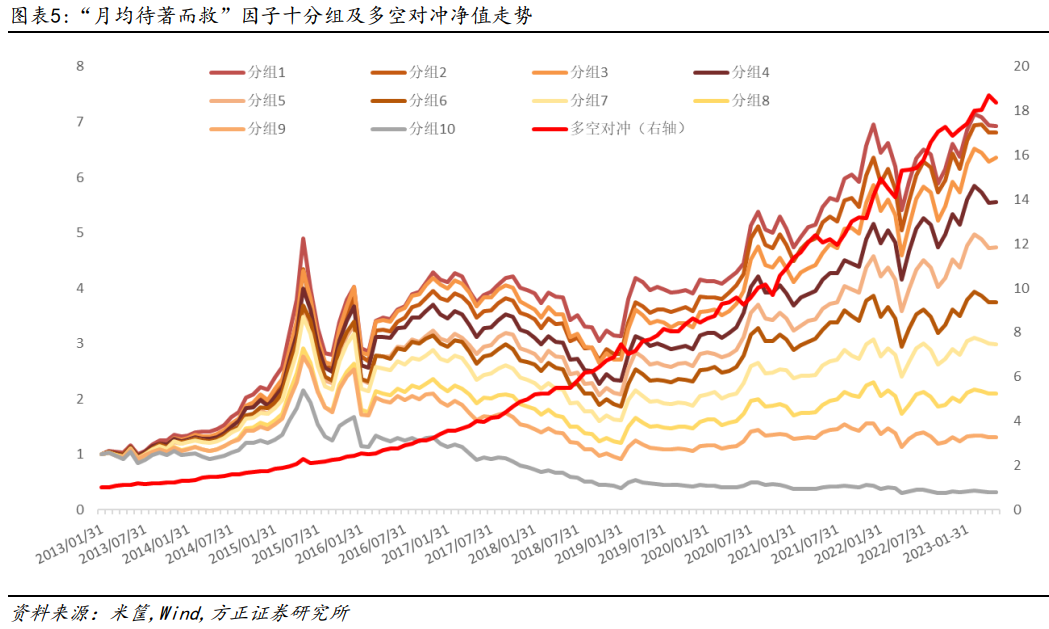

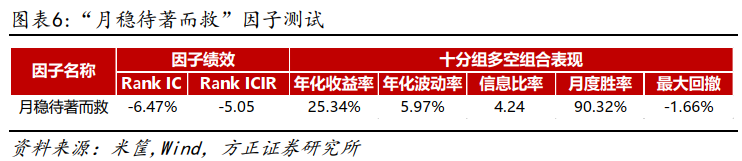

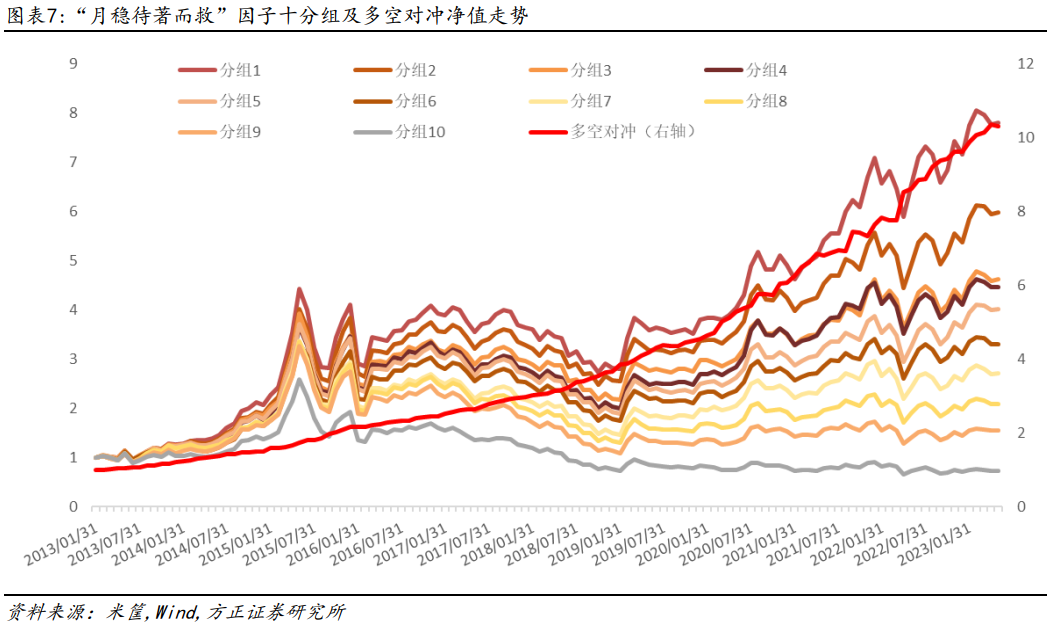

4)每月月底,分别计算过去20天的“日跟随系数”的均值和标准差,分别记为“月均待著而救”因子和“月稳待著而救”因子,最后再将二者等权合成为“待著而救”因子。其中,“月均待著而救”因子表示过去20日的平均跟随系数,而“月稳待著而救”因子则表示过去20日跟随系数的稳定性。

2.2 “待著而救”因子表现测试

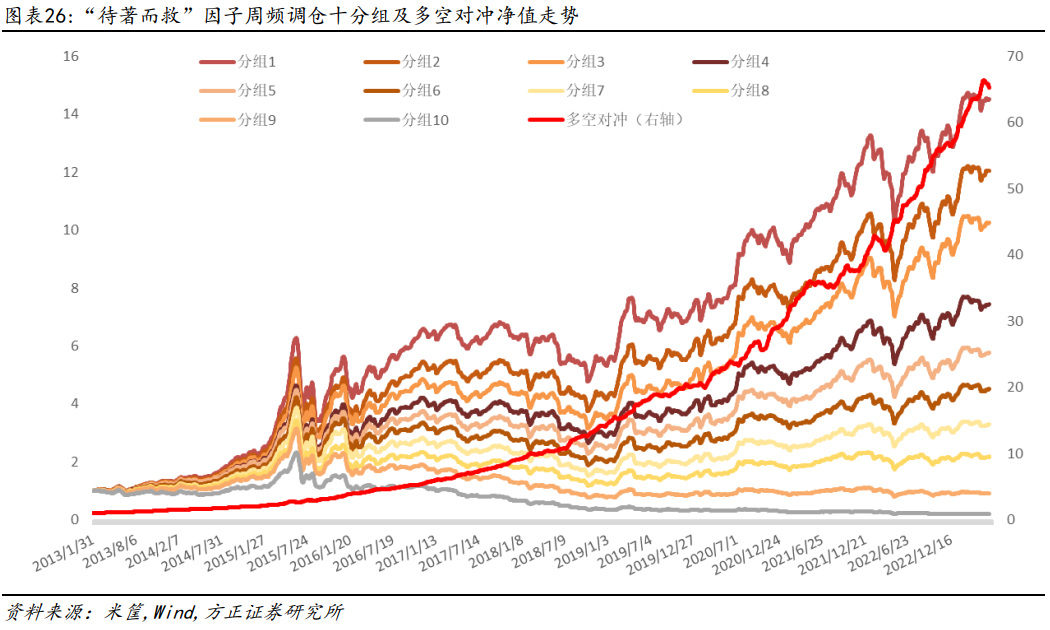

我们首先在全市场非ST股票中进行测试,同时剔除上市不满半年的次新股,调仓频率为月频,分组数量为10组,各分组内部等权加权,测试区间为2013年1月至2023年5月底(下同),各细分因子及其合成因子表现如下:

从两个细分因子“月均待著而救”因子和“月稳待著而救”因子表现来看,符合我们此前系列研究的基本结论,即移动平均值因子Rank IC均值相对较高,而移动标准差因子的Rank ICIR更高。此外,“月均待著而救”因子十分组中空头组的表现明显更好,表明放量后产生明显跟随交易的股票反应过度风险相对更为显著。而“月稳待著而救”因子的多头组表现更佳,表明当个股在一段时间内相对稳定的表现出反应不足,其后续的超额收益才更为显著。

从合成因子表现来看,“待著而救”因子Rank IC为-9.28%,Rank ICIR为-4.23,多空组合年化收益率为33.16%,信息比率为3.51,选股效果较为出色。

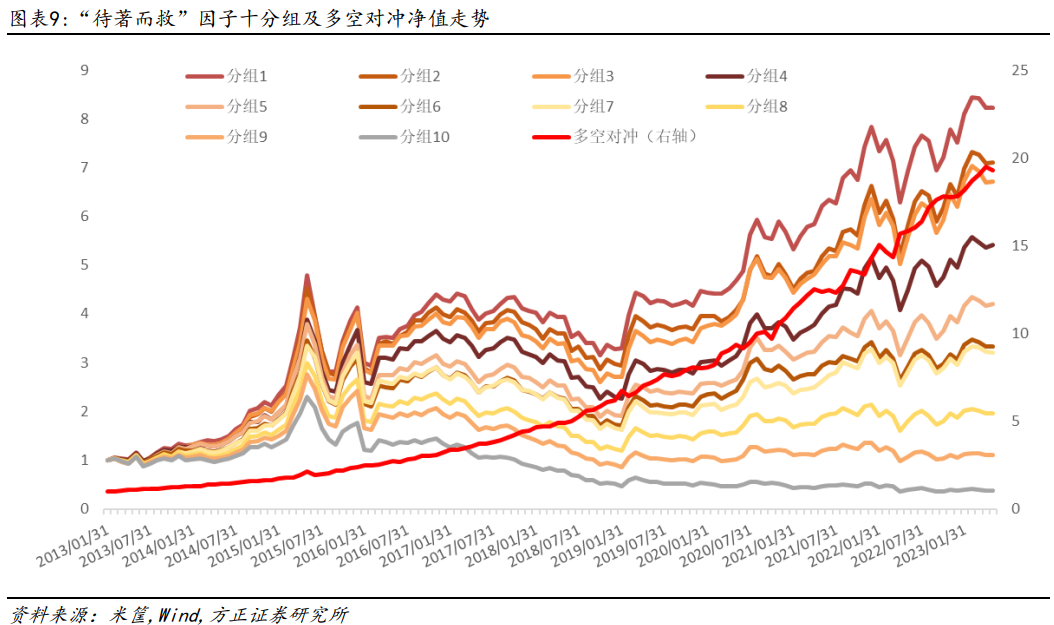

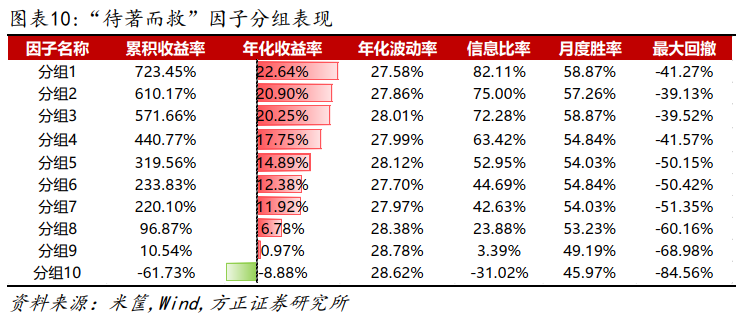

从十分组表现来看,各分组保持了较为严格的单调性,多头组合年化收益率22.64%,空头组合年化收益率-8.88%,整体区分能力较好。

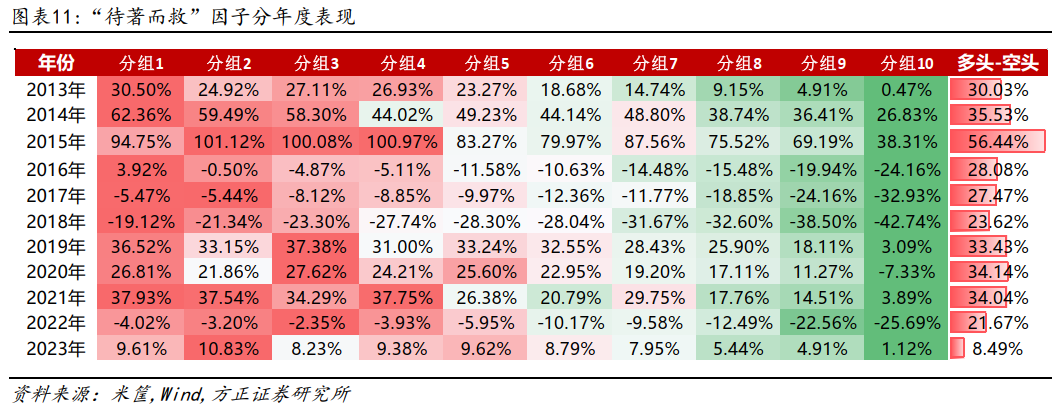

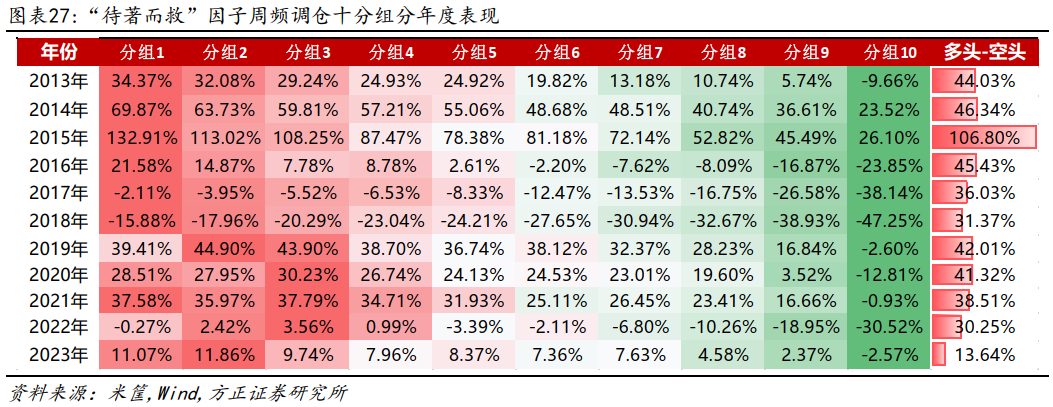

分年度来看,“待著而救”因子各年份表现均较为显著,大多数年份分组单调性较为明显。今年以来截至5月31日,多头组合上涨9.61%,空头组合上涨1.12%。

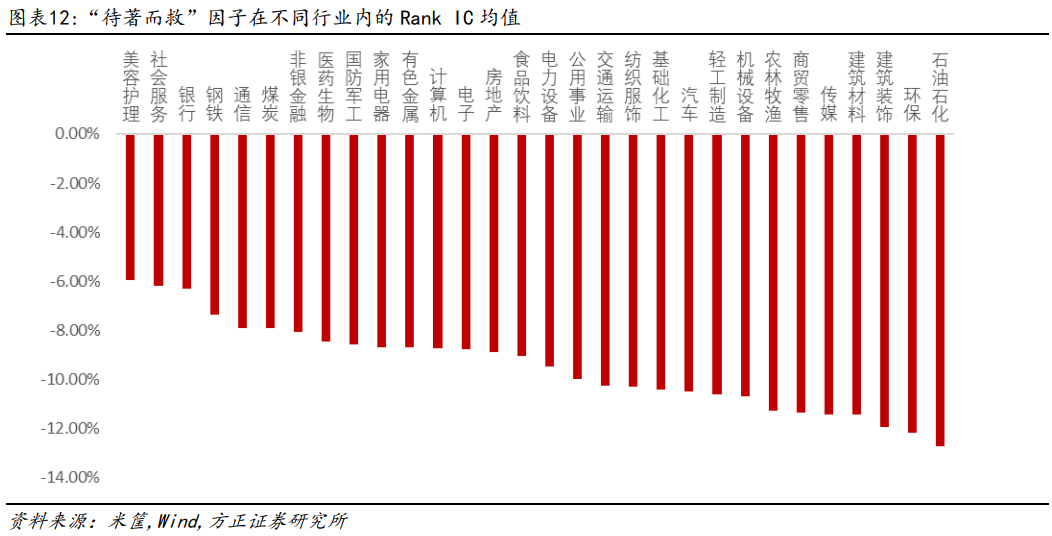

分行业来看,“待著而救”因子在全部一级行业内都表现较为出色,大多数行业内Rank IC均值超过-8%。

2.3 剥离其他风格因子影响后“待著而救”因子仍然表现较好

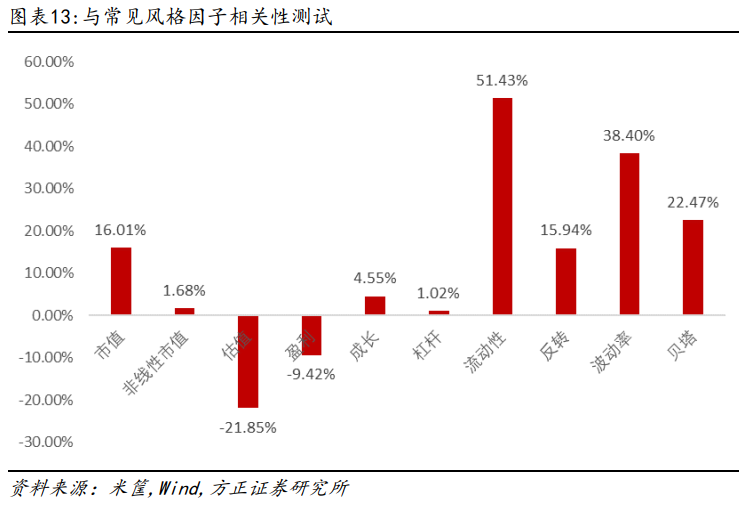

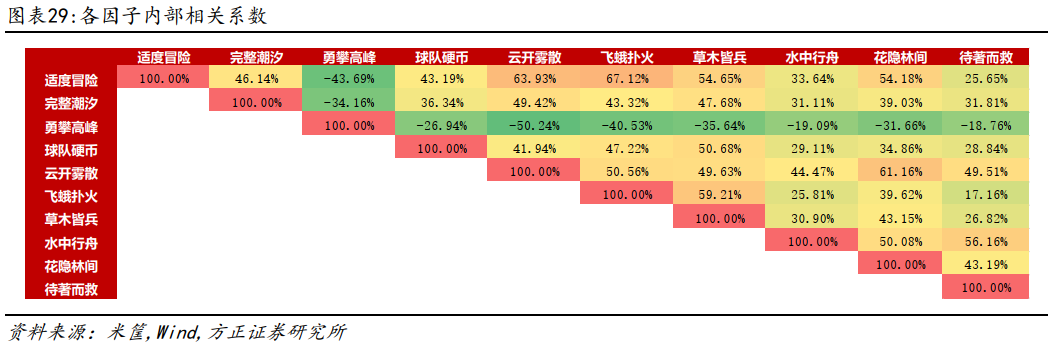

从上述测试结果来看,“待著而救”因子选股能力出色,进一步,我们测试其与其他常见风格因子的相关性,如下图所示,“待著而救”因子与流动性、波动率因子相关性较高,与其余因子相关性均较低。为进一步验证因子的增量信息,我们使用常用风格因子及行业因子对“待著而救”因子进行正交化处理,得到“纯净待著而救”因子,再检验其选股能力。

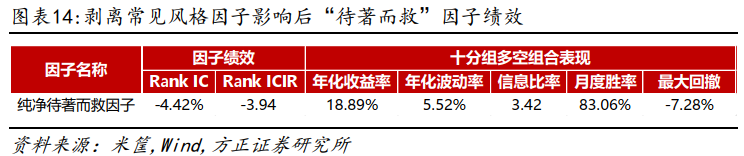

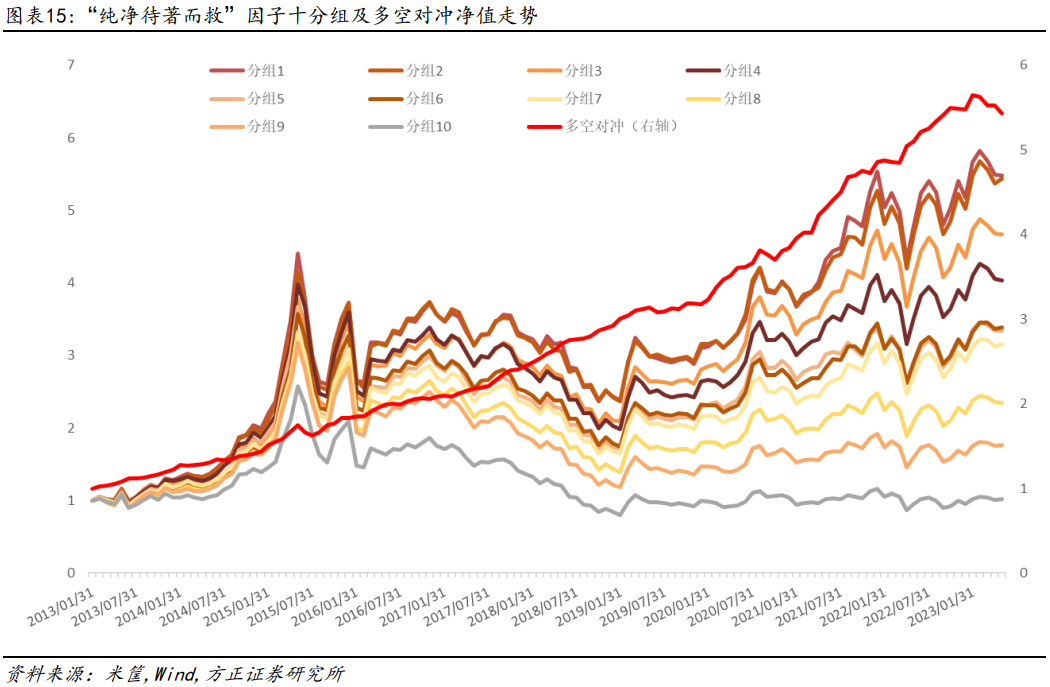

可以看到,在剔除了常用的风格因子影响后,“待著而救”因子仍然具有较好的选股能力,Rank IC均值为-4.42%,Rank ICIR为-3.94,多空组合年化收益率为18.89%,信息比率3.42。

2.4 “待著而救”因子在不同样本空间下的表现

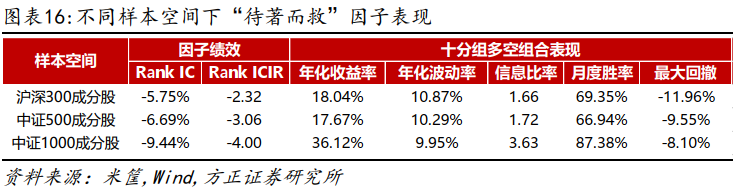

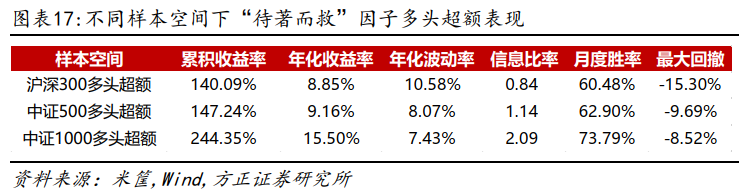

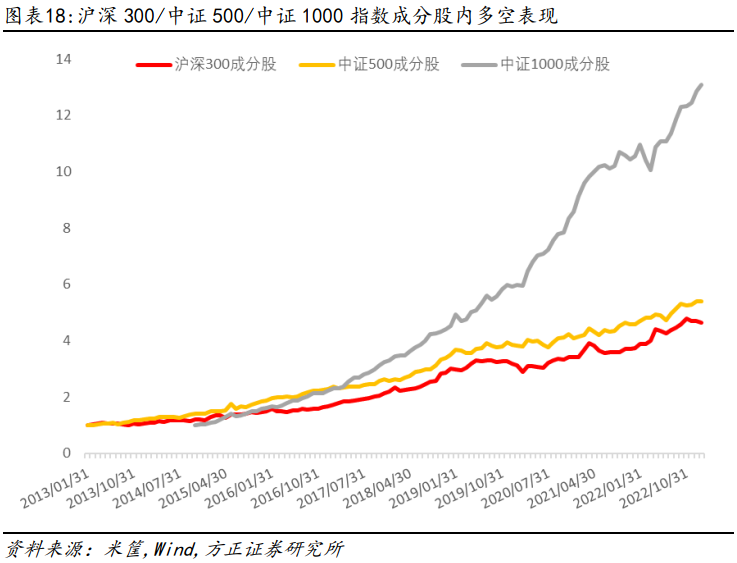

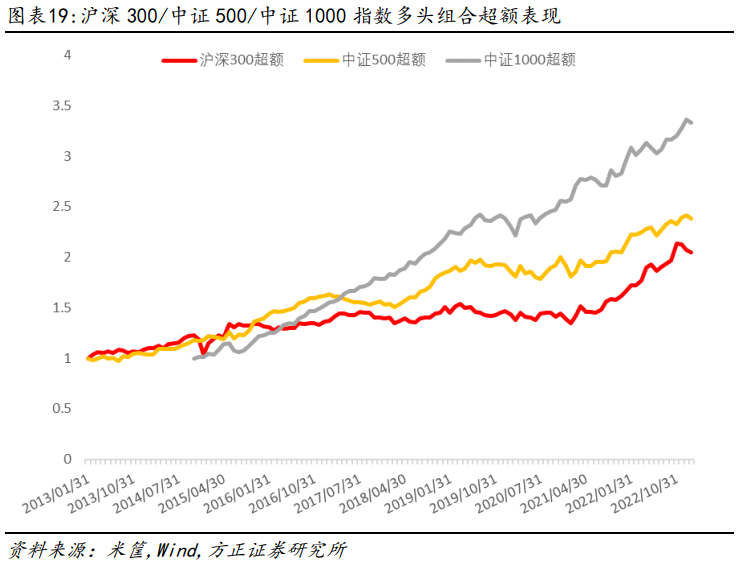

为了检验“待著而救”因子在其他样本空间下的选股表现,我们分别选取了沪深300成分股、中证500成分股、中证1000成分股作为股票池,测试其选股能力。可以看到,“待著而救”因子在沪深300、中证500、中证1000指数成分股内均表现不俗,Rank IC均值为-5.75%、-6.69%、-9.44%,多空组合年化收益率为18.04%、17.67%、36.12%,多头组合年化超额收益分别为8.85%、9.16%和15.50%。

2.5 指数增强模型下“待著而救”因子有效性检验

我们进一步通过指增模型来验证“待著而救”因子在沪深300/中证500/中证1000指数增强中的效果。这里我们仅通过“待著而救”因子对股票收益进行打分预测,严格控制市值中性、行业中性、个股权重偏离在1%以内,同时约束指数成分股权重之和大于80%。

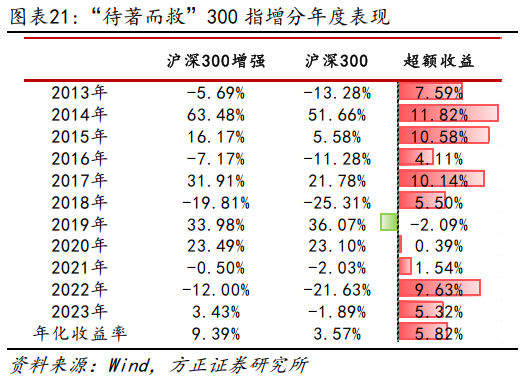

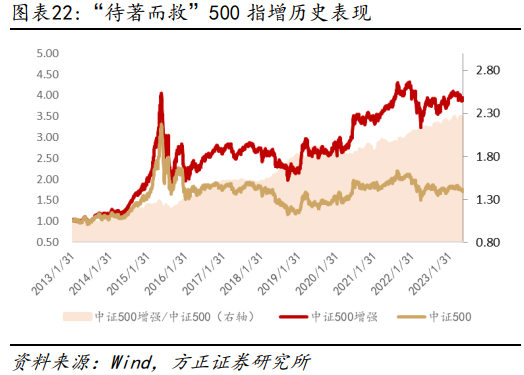

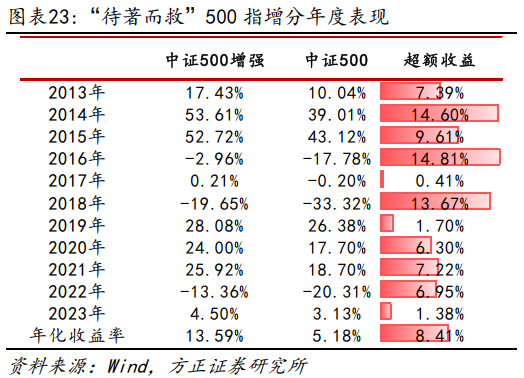

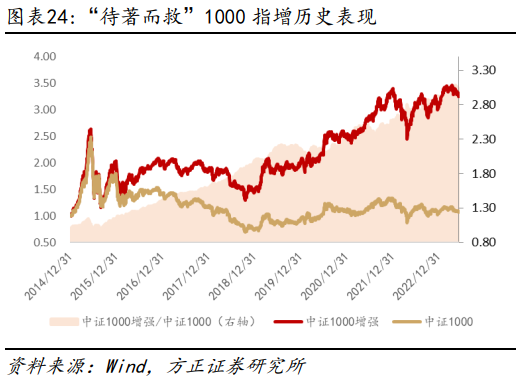

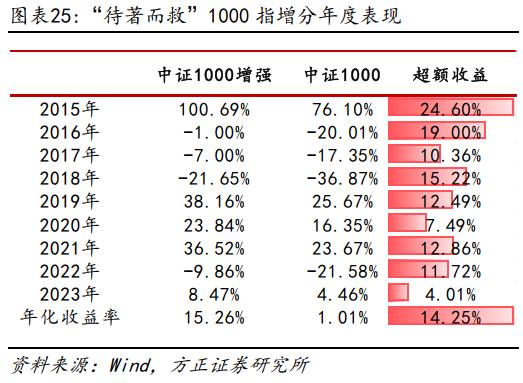

从组合历史表现来看,“待著而救”因子在沪深300/中证500/中证1000指数增强中均表现较好,年化超额收益分别为5.82%、8.41%、14.25%。

2.6 周频调仓情形下因子表现更佳

本文中“待著而救”因子的构建过程中我们使用了分钟频交易数据,但在最终测试及使用中将其低频化至月度频率使用,如我们能够在周度频率上应用,因子的表现相对更好,多头组合年化收益率约为29.57%,多空组合年化收益率为49.85%。

3 高频因子低频化系列因子整体表现出色

4.1 “待著而救”因子与其他量价因子相关性较低

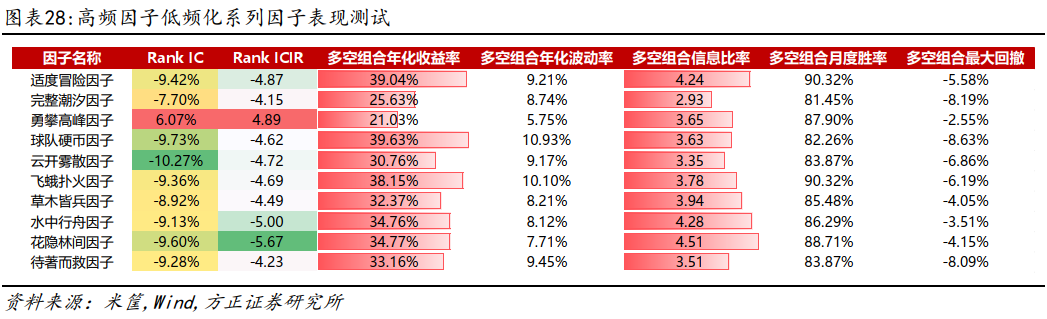

在此前的多因子选股系列研究中,我们分别构建了“适度冒险”、“完整潮汐”、“勇攀高峰”、“球队硬币”、“云开雾散”、“飞蛾扑火”、“草木皆兵”、“水中行舟”、“花隐林间”等9个量价因子,其中除“球队硬币”因子数据源为日频数据外,其余所有因子均根据分钟频数据计算得到,为了降低因子换手率,我们对所有的因子进行了月度频率的平滑处理,即高频因子低频化处理。

1)“适度冒险”——《成交量激增时刻蕴含的alpha信息——多因子选股系列研究之一》

2)“完整潮汐”——《个股成交量的潮汐变化及“潮汐”因子构建——多因子选股系列研究之二》

3)“勇攀高峰”——《个股波动率的变动及“勇攀高峰”因子构建——多因子选股系列研究之三》

4)“球队硬币”——《个股动量效应的识别及“球队硬币”因子构建——多因子选股系列研究之四》

5)“云开雾散”——《波动率的波动率与投资者模糊性厌恶——多因子选股系列研究之五》

6)“飞蛾扑火”——《个股股价跳跃及其对振幅因子的改进——多因子选股系列研究之六》

7)“草木皆兵”——《显著效应、极端收益扭曲决策权重和“草木皆兵”因子——多因子选股系列研究之八》

8)“水中行舟”——《个股成交额的市场跟随性与“水中行舟”因子——多因子选股系列研究之九》

9)“花隐林间”——《 推动个股价格变化的因素分解与“花隐林间”因子——多因子选股系列研究之十》

上述因子虽然由高频数据计算得到,但是在月度频率上仍然有较为出色的选股能力,以下为我们对十个量价因子的测试,测试区间为2013年1月至2023年5月底,可以看到,所有因子的Rank ICIR绝对值都在4.0以上。

从以上各因子之间的相关性来看,“待著而救”因子与“水中行舟”和“云开雾散”因子相关性较高,分别为56.16%和49.51%,与其他因子相关性相对较低。

3.2 “待著而救”因子与其他量价因子合成后Rank IC提升至-12.64%

进一步我们将上述10个因子正交化后简单等权合成为综合量价因子,其表现相较于单个因子大幅提升。

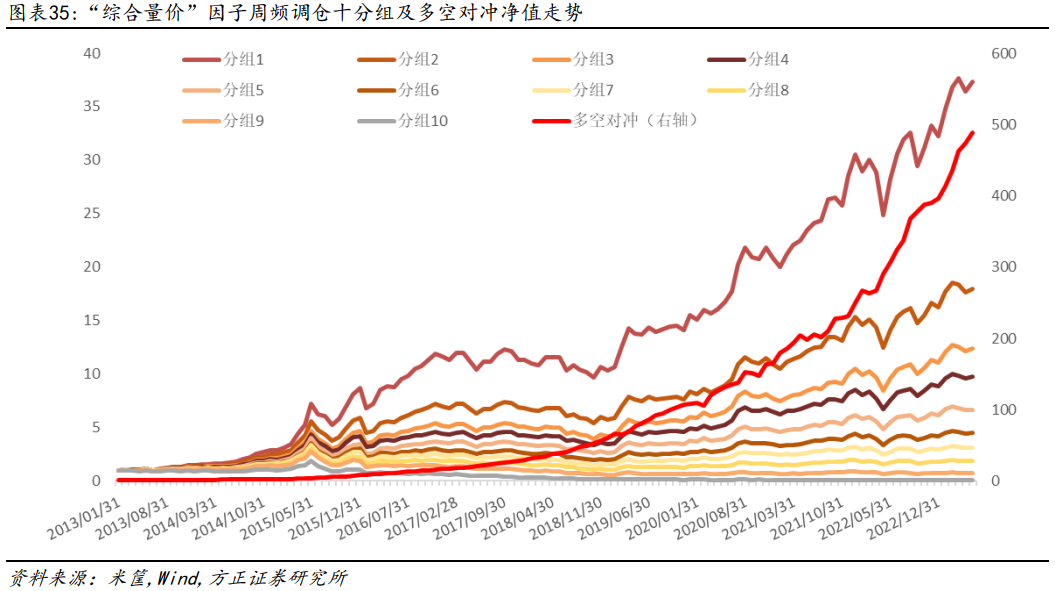

综合量价因子Rank IC均值为-12.64%,Rank ICIR为-5.48,多空组合年化收益率为49.23%,信息比4.62,月度胜率91.94%。

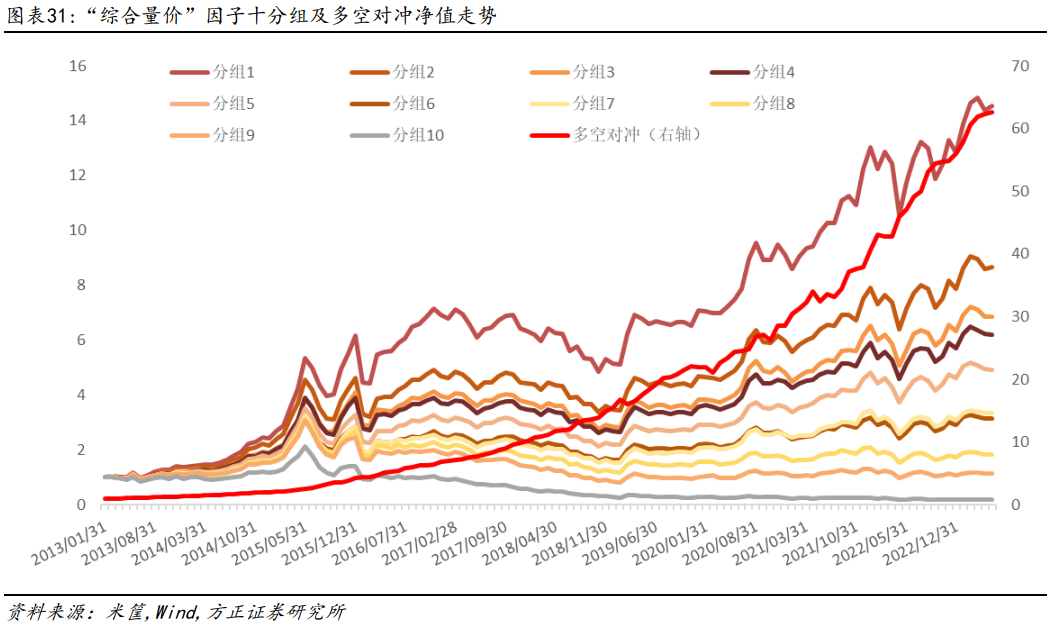

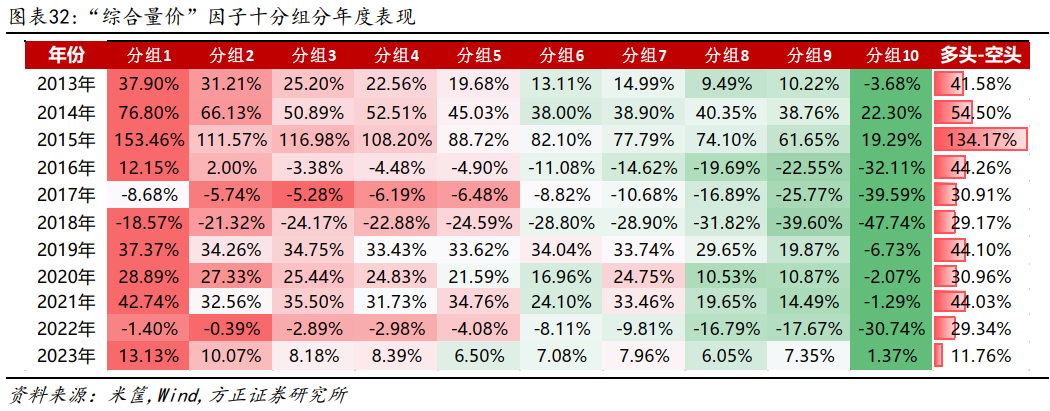

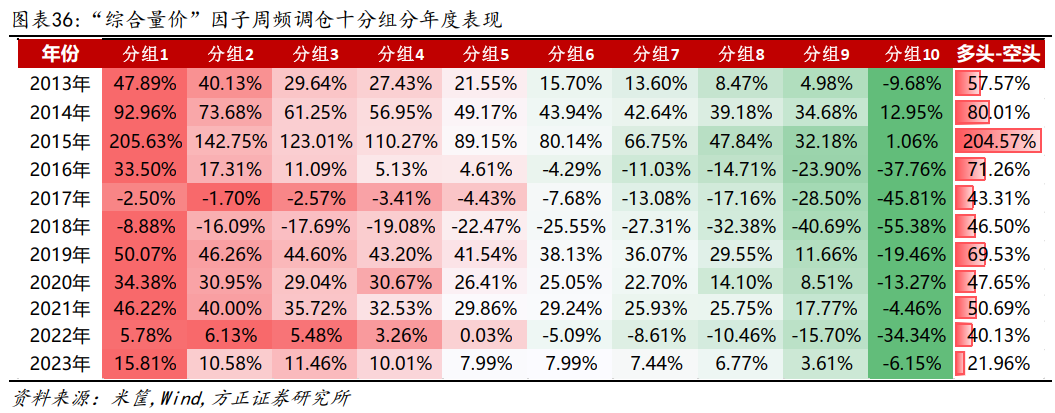

从分组表现来看,综合量价因子各年份表现均较为出色,多头组合年化收益率为29.57%,空头组合年化收益率为-14.82%,今年以来截至5月31日,多头组合上涨13.13%,空头组合上涨1.37%。

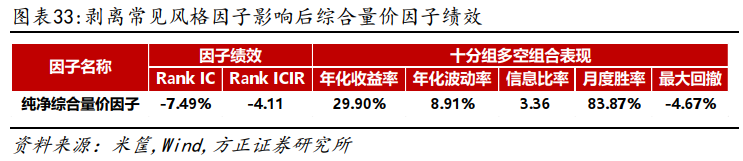

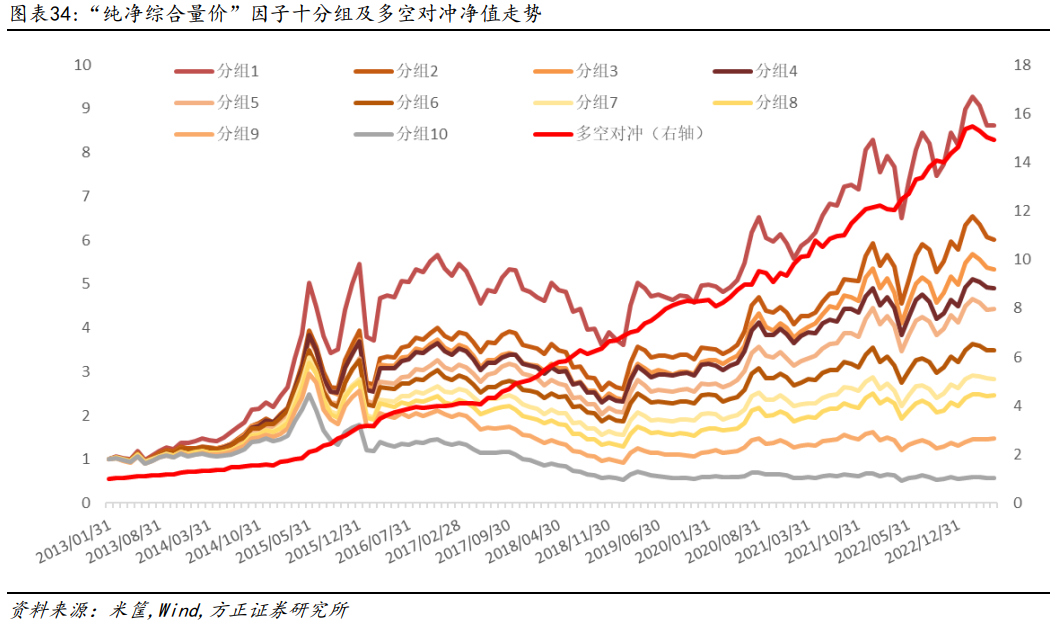

同样我们剔除常见风格因子影响后得到纯净综合量价因子,其Rank IC均值为-7.49%,Rank ICIR为-4.11,多空组合年化收益率为29.90%,信息比3.36,月度胜率83.87%,仍然非常有效。

3.3 周频调仓下综合量价因子多头组合年化收益达到41.98%

同样,我们在周度频率上对综合量价因子进行测试,自2013年以来截至2023年5月底,因子多头组合年化收益率约为41.98%,空头组合年化收益率为-23.39%。

4 风险提示

本报告基于历史数据分析,历史规律未来可能存在失效的风险;市场可能发生超预期变化;各驱动因子受环境影响可能存在阶段性失效的风险。

近期报告

**ChatGPT**

【方正金工】不同大语言模型产品操作性能及进阶应用比较——ChatGPT应用探讨系列之三

【方正金工】ChatGPT在择时、风格、行业、选股中的应用实践——ChatGPT应用探讨系列之二

【方正金工】ChatGPT在投资研究工作中的应用初探——ChatGPT应用探讨系列之一

**量化选股**

【方正金工】推动个股价格变化的因素分解与“花隐林间”因子——多因子选股系列研究之十

【方正金工】个股成交额的市场跟随性与“水中行舟”因子——多因子选股系列研究之九

【方正金工】显著效应、极端收益扭曲决策权重和“草木皆兵”因子——多因子选股系列研究之八

【方正金工】基于Wind偏股混合型基金指数的增强选股策略——多因子选股系列研究之七

【方正金工】个股股价跳跃及其对振幅因子的改进——多因子选股系列研究之六

【方正金工】波动率的波动率与投资者模糊性厌恶——多因子选股系列研究之五

【方正金工】个股动量效应的识别及“球队硬币”因子构建——多因子选股系列研究之四

【方正金工】个股波动率的变动及“勇攀高峰”因子构建——多因子选股系列研究之三

【方正金工】个股成交量的潮汐变化及“潮汐”因子构建——多因子选股系列研究之二

【方正金工】成交量激增时刻蕴含的alpha信息——多因子选股系列研究之一

**ETF深度**

【方正金工-ETF深度报告】ETF基金投资者画像研究(持有人篇)

【方正金工-ETF深度报告】ETF行业2022年发展回顾及产品创新前瞻

**基金研究**

【方正金工-ETF深度报告】ETF行业2022年发展回顾及产品创新前瞻

【方正金工】固收+基金发展复盘与简析思考——固收+基金系列研究之一

【方正金工】基金模拟持仓补全方法及增强FOF策略

【方正金工】偏股混合型基金指数:主动偏股基金中长期业绩的典范

【方正金工】收益独特基金与收益相似基金——基金相似度研究系列之二

**行业轮动**

【方正金工】5月行业组合超额1.89%,6月建议关注公用事业、计算机、社会服务、机械设备、美容护理、传媒等—行业轮动月报2306

【方正金工】4月行业组合超额4.10%,5月建议关注公用事业、社会服务、计算机、机械设备、传媒等——行业轮动月报202305

【方正金工】4月份建议关注公用事业、建筑装饰、社会服务、机械设备、医药生物、传媒等行业——行业轮动月报202304

【方正金工】2月份建议关注公用事业、电力设备、石油石化、有色金属、非银金融等行业——行业轮动月报202302

【方正金工】1月份建议关注公用事业、银行、家用电器、煤炭、农林牧渔、食品饮料等行业——行业轮动月报202301

**指数基金资产配置**

【方正金工】基于国泰基金ETF产品的轮动策略构建——指数基金资产配置系列之五

【方正金工】基于富国基金ETF产品的轮动策略构建——指数基金资产配置系列之四

【方正金工】基于工银瑞信基金ETF产品的轮动策略构建——指数基金资产配置系列之三

【方正金工】基于华宝基金指数产品的轮动策略构建——指数基金资产配置系列之二

【方正金工】基于权益型ETF产品的资产配置策略——指数基金资产配置系列之一

**指数投资价值分析**

【方正金工】小盘风格延续1000指增产品优势凸显——易方达中证1000指数量化增强分析

【方正金工】静待养殖周期拐点,聚集行业龙头收益弹性突出——中证畜牧养殖指数投资价值分析

【方正金工】智能时代,指向未来—中证人工智能主题指数投资价值分析

【方正金工】优选个股增强指数收益,估值低位反弹潜力可期——创业板成长指数投资价值分析

【方正金工】国产替代启新程,冬去春来芯气象——国证半导体芯片指数投资价值分析

【方正金工】云上未来:乘数字经济浪潮,扬人工智能之帆—中证云计算与大数据指数投资价值分析

【方正金工】技术创新叠加规模经济,光伏行业持续高景气增长—中证光伏龙头30指数投资价值分析

【方正金工】冬去春来,迎接“后疫情时代”港股互联网的三重拐点—中证港股互联网指数投资价值分析

【方正金工】易方达权益指数产品布局:管理规模行业领先,产品线全面均衡

【方正医药+金工】生物医药朝阳产业行业增长靓丽,汇添富生物科技指数产品布局丰富,多市场覆盖

**专家会议**

【方正金工|专家会议纪要】程大龙:参数统计模型在CTA买卖信号中的探索

【方正金工|专家会议纪要】周东:动态神经网络与市场多分布建模

【方正金工|猫头鹰基金研究院】国内FOF投资流派及发展趋势电话会议邀请

本篇文章来源于微信公众号: 春晓量化