【方正金工】红利板块配置拥挤度测算及中证红利指数增强策略构建

本文来自方正证券研究所于2024年1月17日发布的报告《红利板块配置拥挤度测算及中证红利指数增强策略构建》,欲了解具体内容,请阅读报告原文,分析师:曹春晓 S1220522030005。

摘要

股债息差与避险需求推动红利板块持续强势

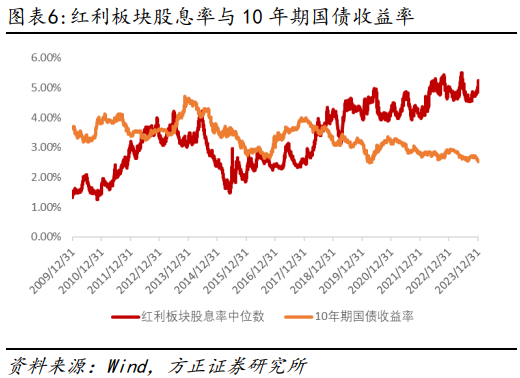

2024年以来,A股市场整体表现较为弱势,高股息板块受到资金热捧。我们认为股债息差是推动红利板块走强的重要因素。自2018年以来,我国10年期国债收益率长期处于下行趋势中,到目前最新国债收益率已接近2.5%。而高股息公司本身具有较强的长债属性,当股息率大幅高于债券收益率时,对于长期配置资金具有较强的吸引力。截至2024年1月12日,红利板块股债收益差为2.62%,处于历史高位,虽然红利板块已经表现不俗,但仍然有较高的投资性价比。

红利板块交易拥挤度适中、公募基金持仓比例位于历史中位数附近

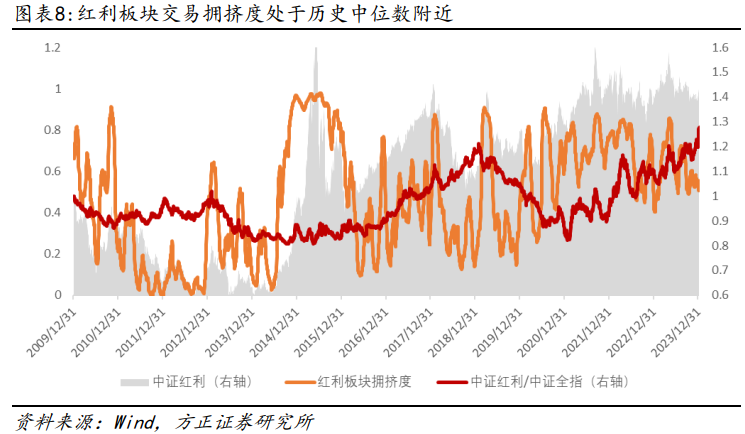

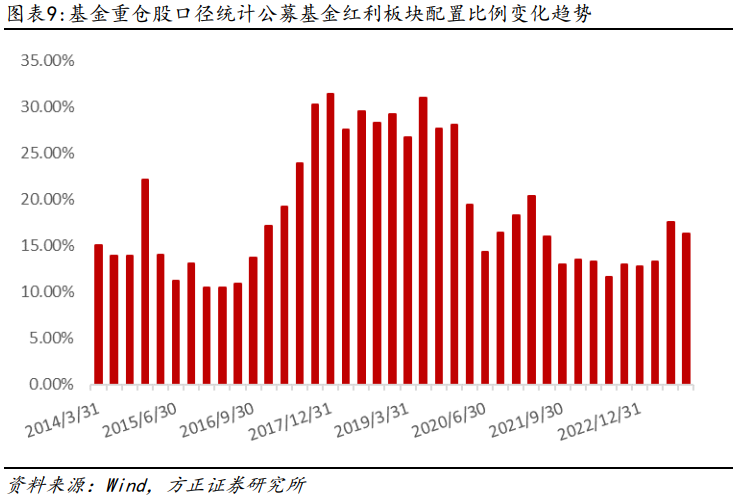

目前红利板块最新日均换手率约处于历史中位数附近,相较于2023年上半年中特估行情期间有明显差距,因此从交易拥挤度角度来看,目前红利板块并不拥挤;从截至2024年1月12日的估算结果来看,虽然年初以来红利板块整体涨幅非常可观,但公募基金整体配置比例并没有显著提升,反而小幅下降了0.36个百分点,目前最新配置比例约为12.31%,处于2014年以来历史中位数附近。

中证红利指数增强策略构建

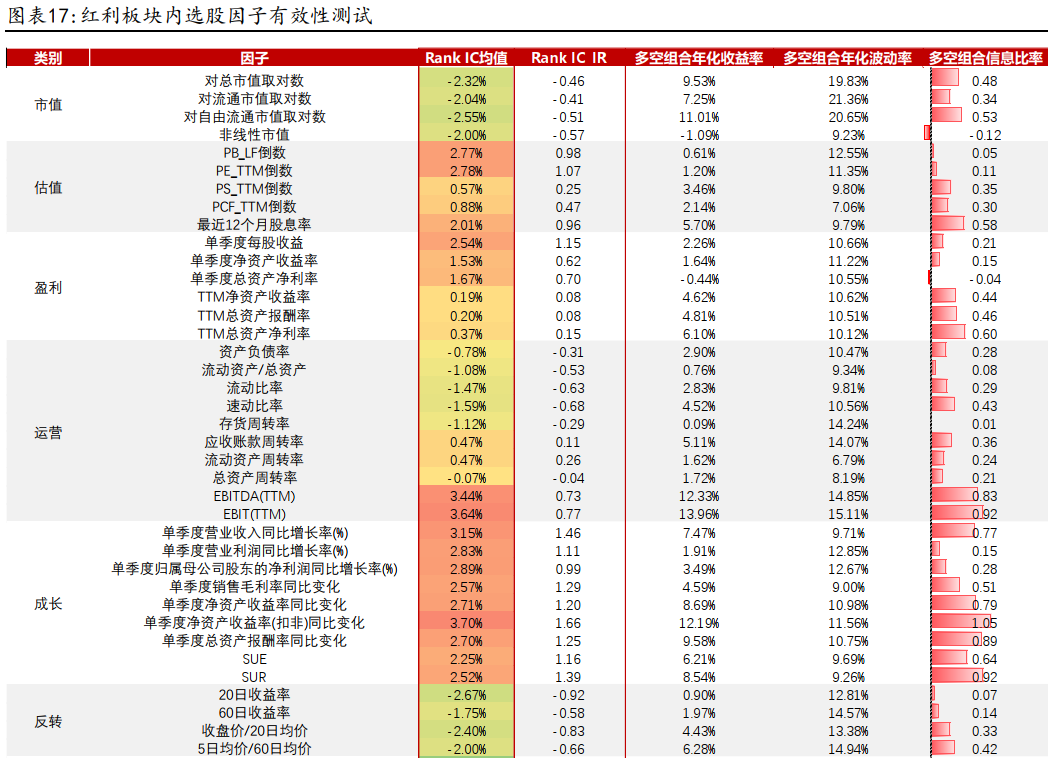

我们在红利板块内进行有效选股因子筛选,基本面因子中,成长类因子表现相对较好,其中单季度净资产收益率(扣非)同比变化、单季度营业收入同比增长率等因子IC、IR以及多空组合信息比等均较为理想。分析师预期类因子中,我们从分析师预期明细表出发重新构建的预期惯性因子,表现较为出色,Rank IC均值为3.47%,Rank ICIR为1.61,多空组合年化收益约为11.60%。

交易类因子中,我们看到在红利板块中反转类因子基本失效,而波动率、流动性因子则普遍表现出色,特别是换手率因子多空组合表现较为出色。此外,方正金工特色量价因子在红利板块内整体表现也非常出色,Rank IC以及IR均普遍较高,其中“待著而救”因子表现最佳。

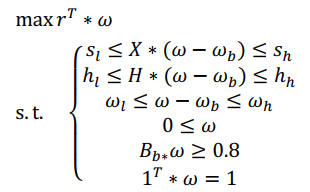

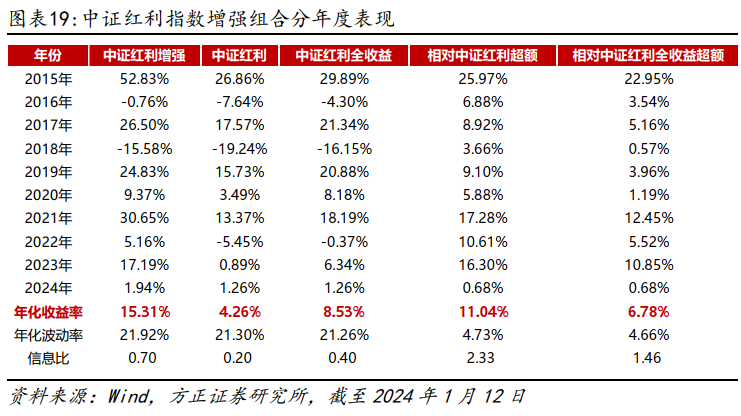

我们基于多因子选股的思路构建中证红利指数增强策略,按照月度频率进行更新,自2015年以来截至2024年1月12日,增强组合累计上涨262.93%,年化收益15.31%,同期中证红利指数上涨45.92%,年化收益为4.26%,中证红利全收益指数上涨109.7%,年化收益为8.53%。增强组合相对于中证红利指数年化超额收益为11.04%,相对于中证红利全收益指数年化超额6.78%。分年度看,增强组合各年份均跑赢中证红利指数以及中证红利全收益指数。2023年,中证红利增强组合上涨17.19%,战胜中证红利指数16.30%。

风险提示

本报告基于历史数据分析,历史规律未来可能存在失效的风险;市场可能发生超预期变化;各驱动因子受环境影响可能存在阶段性失效的风险。报告正文

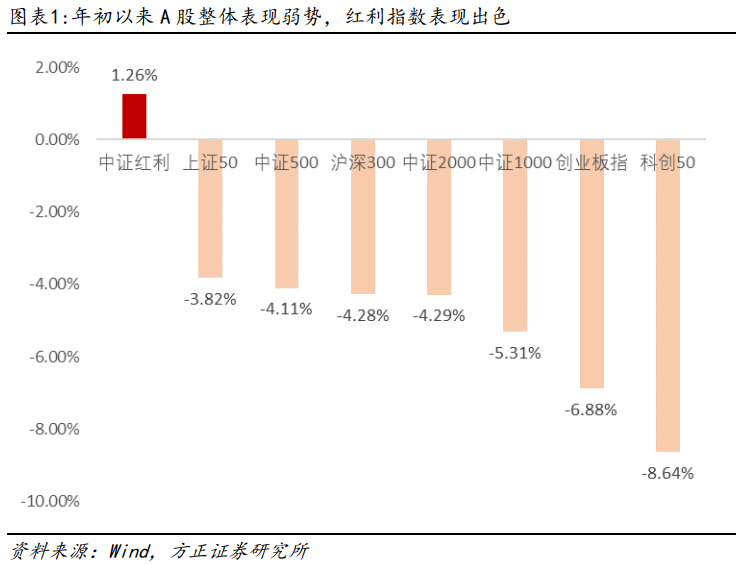

2024年以来,A股市场整体表现较为弱势,截至2024年1月12日,沪深300指数下跌4.28%,中证500指数下跌4.11%,科创50指数下跌8.64%。与此同时,高股息板块受到资金热捧,中证红利指数同期上涨1.26%。

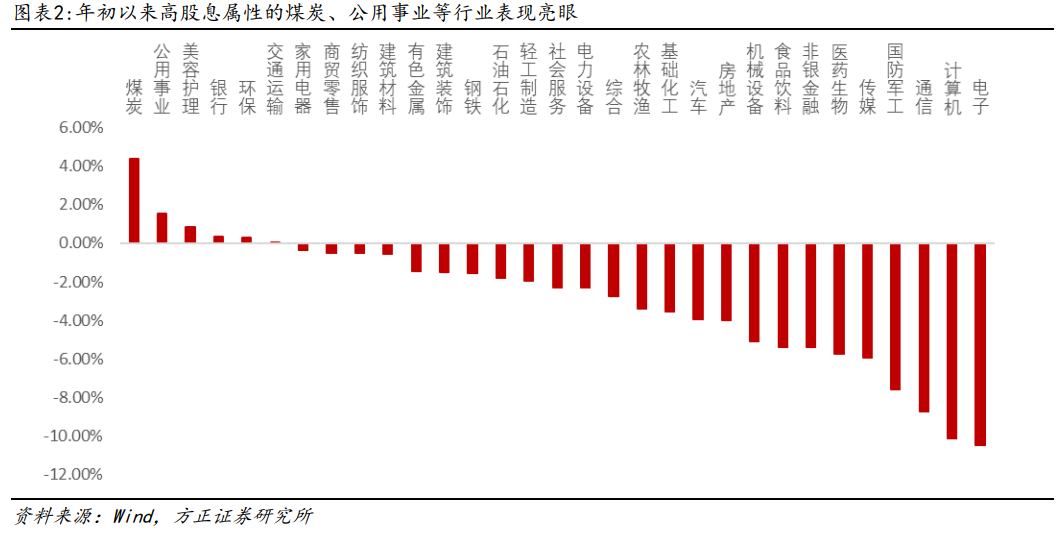

从申万一级行业指数表现来看,高股息属性的煤炭、公用事业行业年初以来分别上涨4.37%、1.53%,同期电子、计算机行业分别下跌10.45%、10.14%。

事实上,红利板块整体走强已超过两年半,近期由于红利板块与市场整体分化明显加剧而备受关注。

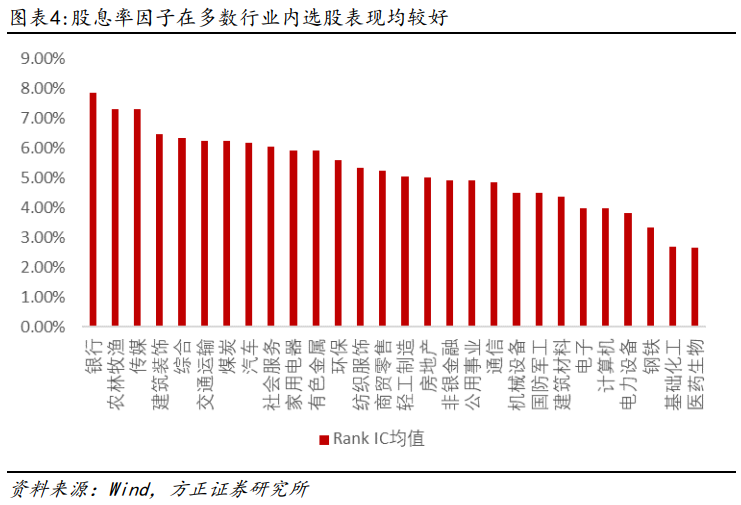

1.2 大多数行业内股息率因子长期都具备较好的选股能力

从选股因子表现来看,大多数行业内股息率因子都具备较好的选股能力,特别是在银行、农林牧渔、传媒等行业内股息率因子Rank IC均值超过7%。通常投资者将高股息属性的煤炭、公用事业、银行等板块整体纳入红利板块,我们认为简单从行业归属划分红利板块过于简单,各行业内均有高股息的个股。因此我们将全部A股按照近12个月股息率由高到低排序,筛选前10%的股票作为高股息个股,同时,我们将其与中证红利、上证红利、深证红利指数成分股取并集,作为本文所定义的高股息板块(或红利板块)。

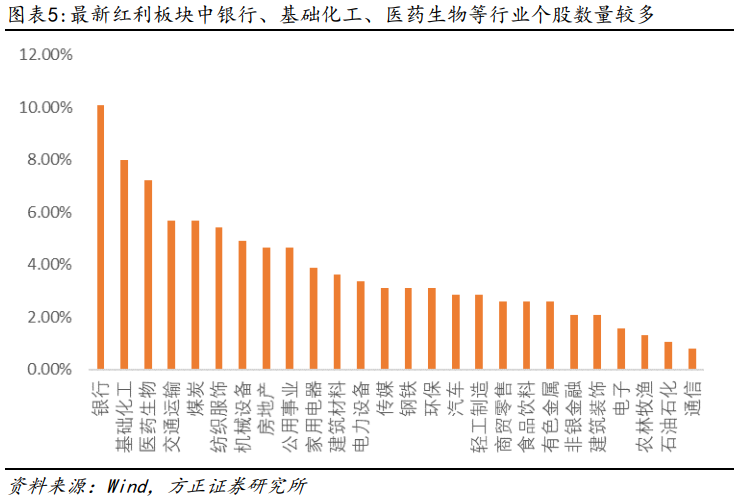

从红利板块最新股票行业分布来看,银行、基础化工、医药生物、交通运输、煤炭等行业内股票数量相对较多,申万一级行业中共有29个行业内个股入选。

红利板块受热捧,背后的核心驱动因素之一是不断走高的股债息差。自2018年以来,我国10年期国债收益率长期处于下行趋势中,到目前最新国债收益率已接近2.5%。而高股息公司本身具有较强的长债属性,当股息率大幅高于债券收益率时,对于长期配置资金具有较强的吸引力。截至2024年1月12日,红利板块股债收益差为2.62%,处于历史高位,虽然红利板块已经表现不俗,但仍然有较高的投资性价比。

2 红利板块交易拥挤度与公募基金配置比例估算

2.1 红利板块换手适中,交易拥挤度处于历史中位数附近

交易拥挤度是板块风险预警的重要指标,当某个板块或行业持续受到市场高度关注时,很容易产生交易拥挤,那么年初以来红利板块交易是否已经拥挤?我们通过红利板块股票日均换手率的历史分位数来观察。如下图所示,可以看到尽管年初以来红利板块表现强势,但目前红利板块最新日均换手率约处于历史中位数附近,相较于2023年上半年中特估行情期间尚有明显差距,因此从交易拥挤度来看,目前红利板块并不拥挤。

3 中证红利指数增强策略构建

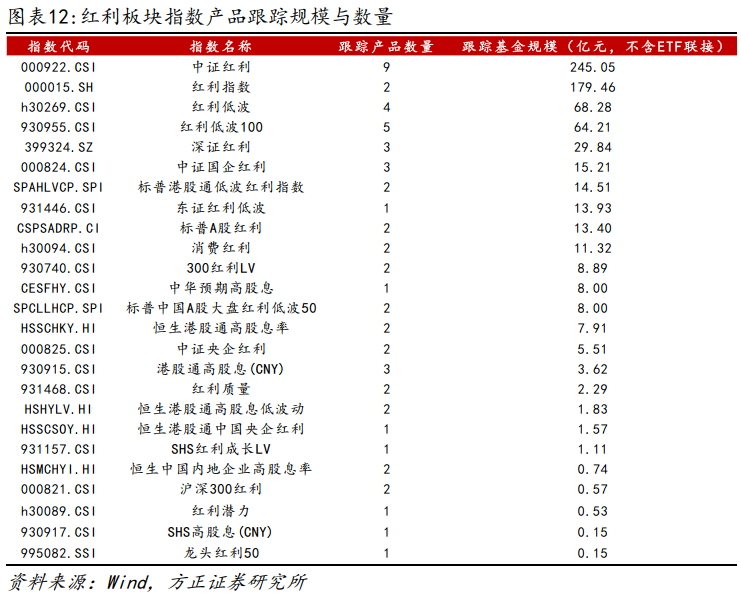

近年来随着红利板块明显的相对优势以及红利投资在国内投资者的接受度不断提升,红利板块指数产品数量和规模也出现了明显增长,截至目前共有58只红利指数基金(含ETF联接基金)跟踪25只红利指数,规模合计706亿元(不含ETF联接)。其中中证红利指数是跟踪产品数量最多、规模最大的指数,挂钩产品规模合计245.05亿元。

中证红利指数从沪深市场中选取100只现金股息率高、分红较为稳定,并具有一定规模及流动性的上市公司证券作为指数样本,以反映沪深市场高股息率上市公司证券的整体表现。

样本空间:

中证全指指数样本空间中满足以下条件的沪深A股和红筹企业发行的存托凭证:

(1)过去一年日均总市值排名在前80%;

(2)过去一年日均成交金额排名在前80%;

(3)过去三年连续现金分红且过去三年股利支付率的均值和过去一年股利支付率均大于0且小于1。

选样方法:

对样本空间内证券,按照过去三年平均现金股息率由高到低排名,选取排名

靠前的100只上市公司证券作为指数样本。

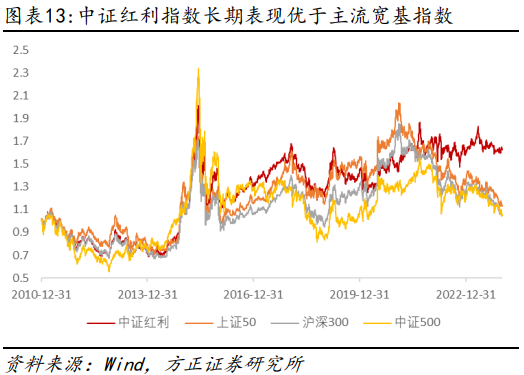

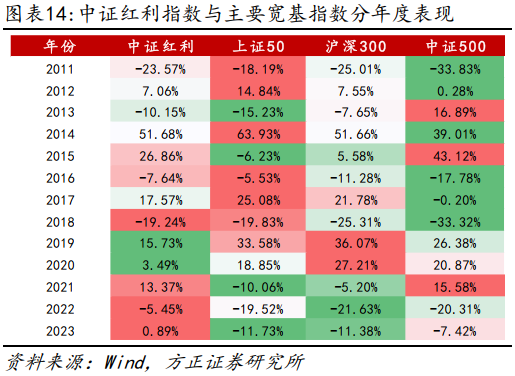

从长期表现来看,中证红利指数历史表现出色,自2011年以来,中证红利指数累计上涨62.72%,同期上证50指数上涨13.14%,沪深300指数上涨4.98%,中证500上涨指数5.46%。中证红利指数的长期相对优势主要来自于弱市环境下的抗跌性,如2018年,中证红利指数跌幅明显小于其他宽基指数,2022以及2023年期间,中证红利指数的抗跌属性尤为突出。但是,中证红利指数并非只有防御属性,在牛市环境中也可能表现出较强的进攻属性,如2014年、2015年以及2017年期间,中证红利指数的表现同样不俗。

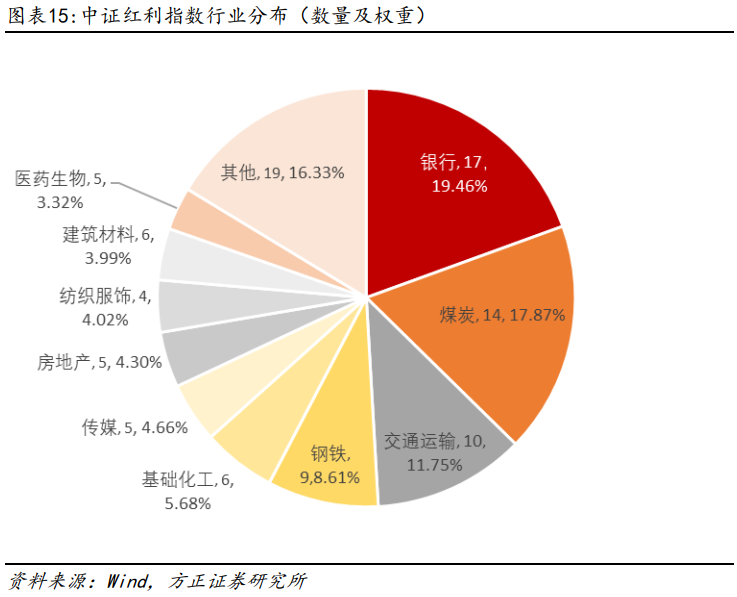

从中证红利指数最新成分股来看,银行、煤炭、交通运输、钢铁、基础化工等行业权重占比相对较高,分别为19.46%、17.87%、11.75%、8.61%、5.68%,同时其成分股数量也相对较多,分别有17只、14只、10只、9只、6只。

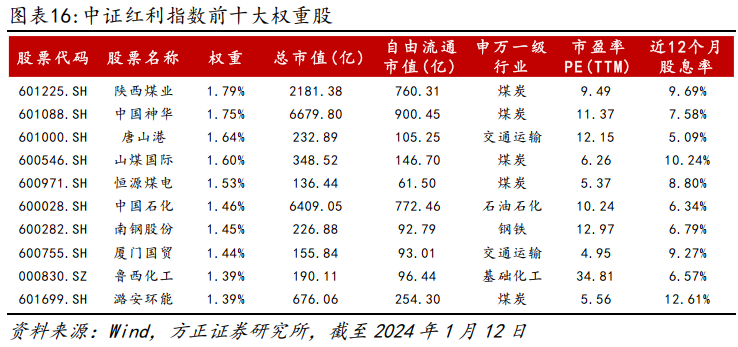

中证红利指数采用股息率加权,且对总市值小于100亿的个股设定了权重上限0.5%,因此与普通市值加权类指数相比,其成分股内个股权重较为分散,前十大成分股权重合计仅占比15.42%。

通过上述红利板块股票池的筛选规则可以看到,整个红利板块内的个股数量相对有限,但行业较为分散,因此也可通过多因子选股的方式来构建有效的红利指数增强方案。

我们首先在红利板块内部进行有效因子的测试和筛选,如下表所示,可以看到绝大多数因子在红利板块内的有效性相比于全市场而言都有明显的下降,甚至失效。相较而言,基本面因子中,成长类因子表现相对较好,其中单季度净资产收益率(扣非)同比变化、单季度营业收入同比增长率等因子IC、IR以及多空组合信息比等均较为理想。分析师预期类因子中,我们从分析师预期明细表出发重新构建的预期惯性因子,表现较为出色,Rank IC均值为3.47%,Rank ICIR为1.61,多空组合年化收益约为11.60%。

交易类因子中,我们看到在红利板块中反转类因子基本失效,而波动率、流动性因子则普遍表现出色,特别是换手率因子多空组合表现出色。

此外,方正金工特色量价因子在红利板块内整体表现也非常出色,Rank IC以及IR均普遍较高,其中“待著而救”因子通过观察个股在每个交易日内成交量较大的时刻所引发的后续成交量的放大倍数,以此来衡量普通投资者对于大单成交后的跟随程度。跟随效应越明显的股票可能会出现反应过度而后续表现不好,相反,如果股票成交量大增后,市场并未产生明显跟随,则可能意味着出现了反应不足,这些股票后续可能存在一定的超额收益。可以看到该因子在红利板块内表现非常出色,多空相对收益以及信息比都远好于其他选股因子。

我们筛选上述部分在中证红利指数成分内表现较好的选股因子,按照传统多因子指数增强模型中的通用处理流程进行缺失值填充、去极值、标准化、中性化、正交化等处理,并通过IC_IR加权的方式进行因子合成。选股组合的样本空间仅局限于上述红利板块内。

对于风险约束部分,我们通过风格暴露、行业暴露、个股权重偏离等进行约束,以组合优化方式构建股票多头组合:

其中,第一个约束条件限制组合相对于基准组合的风格暴露,X为组合的风格因子暴露矩阵,此处我们仅限制组合与基准组合保持严格的市值中性;

第二个约束条件限制组合相对于基准组合的行业偏离,H表示组合的行业因子暴露矩阵,此处我们约束组合与基准组合的行业偏离幅度不超过2%;

第三个约束条件限制个股相对于基准组合成分股的权重偏离幅度,此处约束个股偏离不超过2%;

第四个约束条件要求个股权重不为负数;

第五个约束条件要求中证红利指数成分股的权重之和不小于80%;对于剩余权重的股票,我们不在全市场范围内进行筛选,而是局限于上述红利板块内非中证红利指数成分股。

第六个约束条件要求所有个股权重之和等于1。

我们按照月度频率对组合进行更新,从历史表现来看,中证红利指数增强组合表现较为出色,自2015年以来截至2024年1月12日,增强组合累计上涨262.93%,年化收益15.31%,同期中证红利指数上涨45.92%,年化收益为4.26%,中证红利全收益指数上涨109.7%,年化收益为8.53%。增强组合相对于中证红利指数年化超额收益为11.04%,相对于中证红利全收益指数年化超额6.78%。

分年度来看,增强组合各年份中均跑赢中证红利指数以及中证红利全收益指数。2023年,中证红利增强组合上涨17.19%,战胜中证红利指数16.30%。

4 风险提示

本报告基于历史数据分析,历史规律未来可能存在失效的风险;市场可能发生超预期变化;各驱动因子受环境影响可能存在阶段性失效的风险。

近期报告

**量化选股**

【方正金工】超预期陷阱与估值动态及“预期惯性”因子构建—多因子选股系列研究之十五

【方正金工】股票日内多空博弈激烈程度度量与“多空博弈”因子构建——多因子选股系列研究之十四

【方正金工】中证2000指数增强策略及小盘价值、成长、均衡组合构建——多因子选股系列研究之十三

【方正金工】剥离分析师预期调整中的动量效应与真知灼见因子构建—多因子选股系列研究之十二

【方正金工】大单成交后的跟随效应与“待著而救”因子——多因子选股系列研究之十一

【方正金工】推动个股价格变化的因素分解与“花隐林间”因子——多因子选股系列研究之十

【方正金工】个股成交额的市场跟随性与“水中行舟”因子——多因子选股系列研究之九

【方正金工】显著效应、极端收益扭曲决策权重和“草木皆兵”因子——多因子选股系列研究之八

【方正金工】基于Wind偏股混合型基金指数的增强选股策略——多因子选股系列研究之七

【方正金工】个股股价跳跃及其对振幅因子的改进——多因子选股系列研究之六

【方正金工】波动率的波动率与投资者模糊性厌恶——多因子选股系列研究之五

【方正金工】个股动量效应的识别及“球队硬币”因子构建——多因子选股系列研究之四

【方正金工】个股波动率的变动及“勇攀高峰”因子构建——多因子选股系列研究之三

【方正金工】个股成交量的潮汐变化及“潮汐”因子构建——多因子选股系列研究之二

【方正金工】成交量激增时刻蕴含的alpha信息——多因子选股系列研究之一

**ETF深度**

【方正金工-ETF深度报告】ETF基金投资者画像研究(持有人篇)

【方正金工-ETF深度报告】ETF行业2022年发展回顾及产品创新前瞻

**基金研究**

【方正金工-ETF深度报告】ETF行业2022年发展回顾及产品创新前瞻

【方正金工】固收+基金发展复盘与简析思考——固收+基金系列研究之一

【方正金工】基金模拟持仓补全方法及增强FOF策略

【方正金工】偏股混合型基金指数:主动偏股基金中长期业绩的典范

【方正金工】收益独特基金与收益相似基金——基金相似度研究系列之二

**ChatGPT**

【方正金工】Code Interpreter在金融市场数据分析中的应用——ChatGPT应用探讨系列之五

【方正金工】ChatGPT投资相关插件测试及策略开发——ChatGPT应用探讨系列之四

【方正金工】不同大语言模型产品操作性能及进阶应用比较——ChatGPT应用探讨系列之三

【方正金工】ChatGPT在择时、风格、行业、选股中的应用实践——ChatGPT应用探讨系列之二

【方正金工】ChatGPT在投资研究工作中的应用初探——ChatGPT应用探讨系列之一

**行业轮动**

【方正金工】5月行业组合超额1.89%,6月建议关注公用事业、计算机、社会服务、机械设备、美容护理、传媒等—行业轮动月报2306

【方正金工】4月行业组合超额4.10%,5月建议关注公用事业、社会服务、计算机、机械设备、传媒等——行业轮动月报202305

【方正金工】4月份建议关注公用事业、建筑装饰、社会服务、机械设备、医药生物、传媒等行业——行业轮动月报202304

【方正金工】2月份建议关注公用事业、电力设备、石油石化、有色金属、非银金融等行业——行业轮动月报202302

【方正金工】1月份建议关注公用事业、银行、家用电器、煤炭、农林牧渔、食品饮料等行业——行业轮动月报202301

**指数基金资产配置**

【方正金工】基于国泰基金ETF产品的轮动策略构建——指数基金资产配置系列之五

【方正金工】基于富国基金ETF产品的轮动策略构建——指数基金资产配置系列之四

【方正金工】基于工银瑞信基金ETF产品的轮动策略构建——指数基金资产配置系列之三

【方正金工】基于华宝基金指数产品的轮动策略构建——指数基金资产配置系列之二

【方正金工】基于权益型ETF产品的资产配置策略——指数基金资产配置系列之一

**指数投资价值分析**

【方正金工】小盘风格延续1000指增产品优势凸显——易方达中证1000指数量化增强分析

【方正金工】静待养殖周期拐点,聚集行业龙头收益弹性突出——中证畜牧养殖指数投资价值分析

【方正金工】智能时代,指向未来—中证人工智能主题指数投资价值分析

【方正金工】优选个股增强指数收益,估值低位反弹潜力可期——创业板成长指数投资价值分析

【方正金工】国产替代启新程,冬去春来芯气象——国证半导体芯片指数投资价值分析

【方正金工】云上未来:乘数字经济浪潮,扬人工智能之帆—中证云计算与大数据指数投资价值分析

【方正金工】技术创新叠加规模经济,光伏行业持续高景气增长—中证光伏龙头30指数投资价值分析

【方正金工】冬去春来,迎接“后疫情时代”港股互联网的三重拐点—中证港股互联网指数投资价值分析

本篇文章来源于微信公众号: 春晓量化