招行公募基金保有规模突破万亿大关【国信金工】

报 告 摘 要

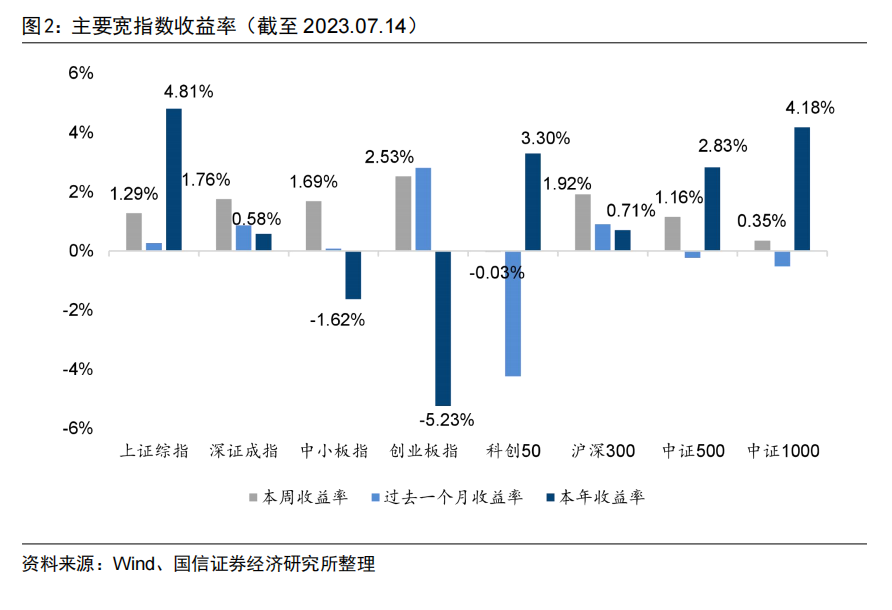

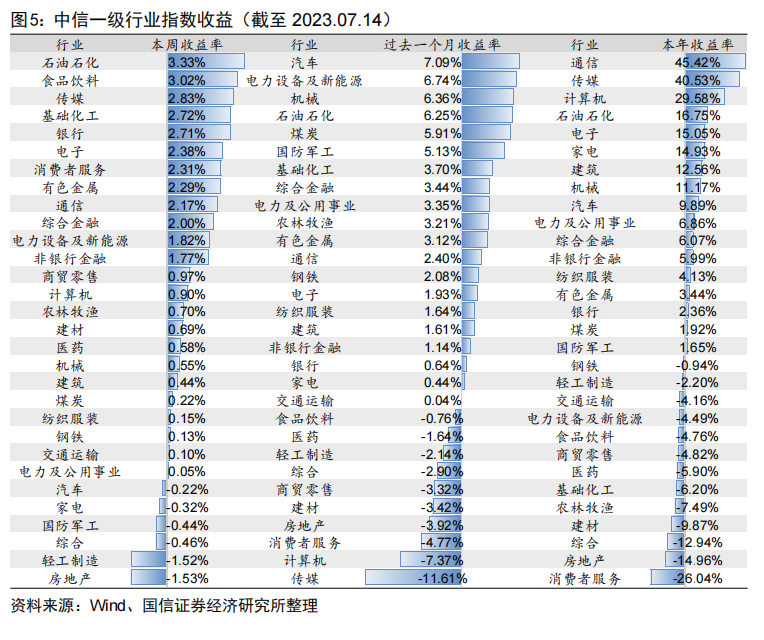

上周A股市场主要宽基指数走势出现分化,创业板指、沪深300、深证成指收益靠前,收益分别为2.53%、1.92%、1.76%,科创50、中证1000、中证500收益靠后,收益分别为-0.03%、0.35%、1.16%。从成交额来看,除科创50外,上周主要宽基指数成交额均有所减少。行业方面,上周石油石化、食品饮料、传媒收益靠前,收益分别为3.33%、3.02%、2.83%,房地产、轻工制造、综合收益靠后,收益分别为-1.53%、-1.52%、-0.46%

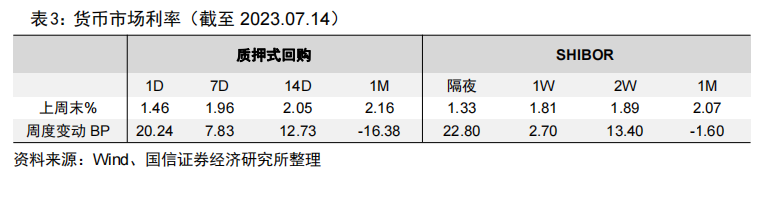

截至上周五,央行逆回购净投放资金180亿元,逆回购到期130亿元,净公开市场投放310亿元。不同期限的国债利率均有所上行,利差缩窄0.65BP。上周中证转债指数上涨0.43%,累计成交3196亿元,较前一周减少513亿元。

上周共上报35只基金,与上上周申报数量有所减少。申报的产品包括1只QDII、4只FOF、汇添富中证港股通高股息投资ETF、鹏华中证电信主题ETF、汇添富上证综合ETF、汇添富中证电信主题ETF、嘉实中证港股通汽车产业主题ETF等。

7月10日,恒生指数公司宣布,推出恒生港股通中国央企ESG领先指数。该指数反映第一大股东为内地央企,且ESG表现排名在前40的中国香港上市公司的整体表现。

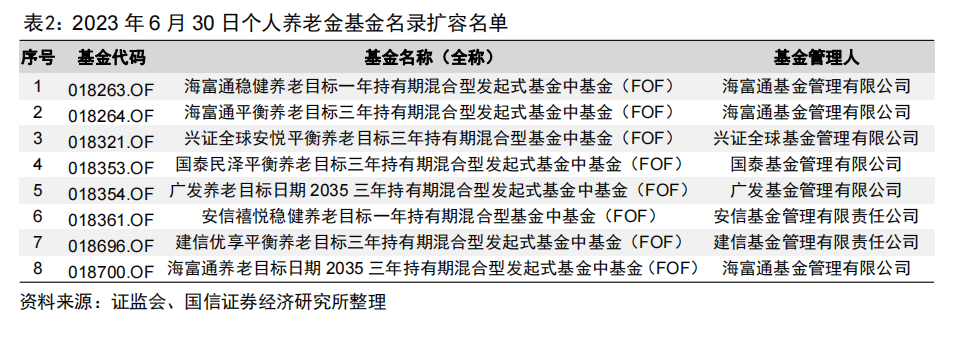

7月14日,中国证监会官网公布了截至2023年6月30日的个人养老金基金名录和个人养老金基金销售机构名录,包括151只个人养老金基金以及45家个人养老金基金销售机构

二、开放式公募基金表现

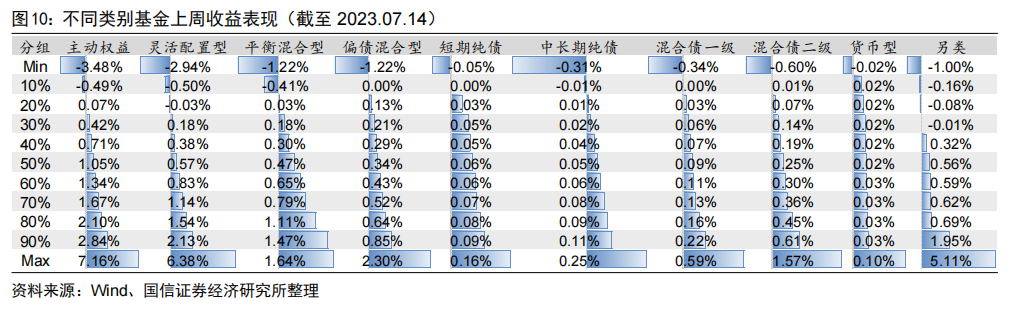

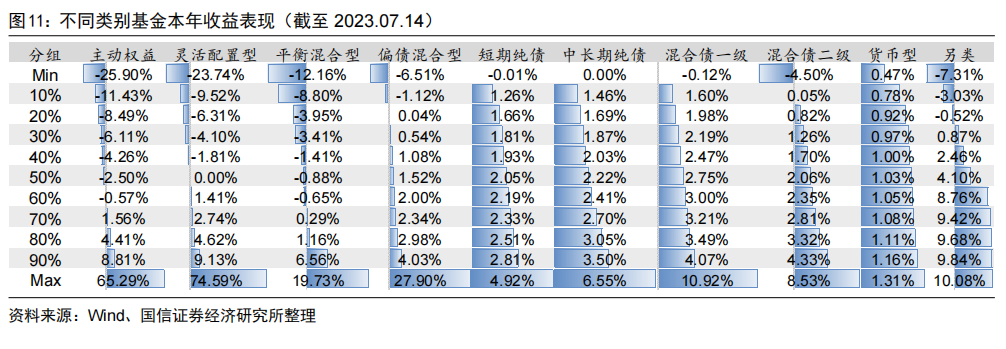

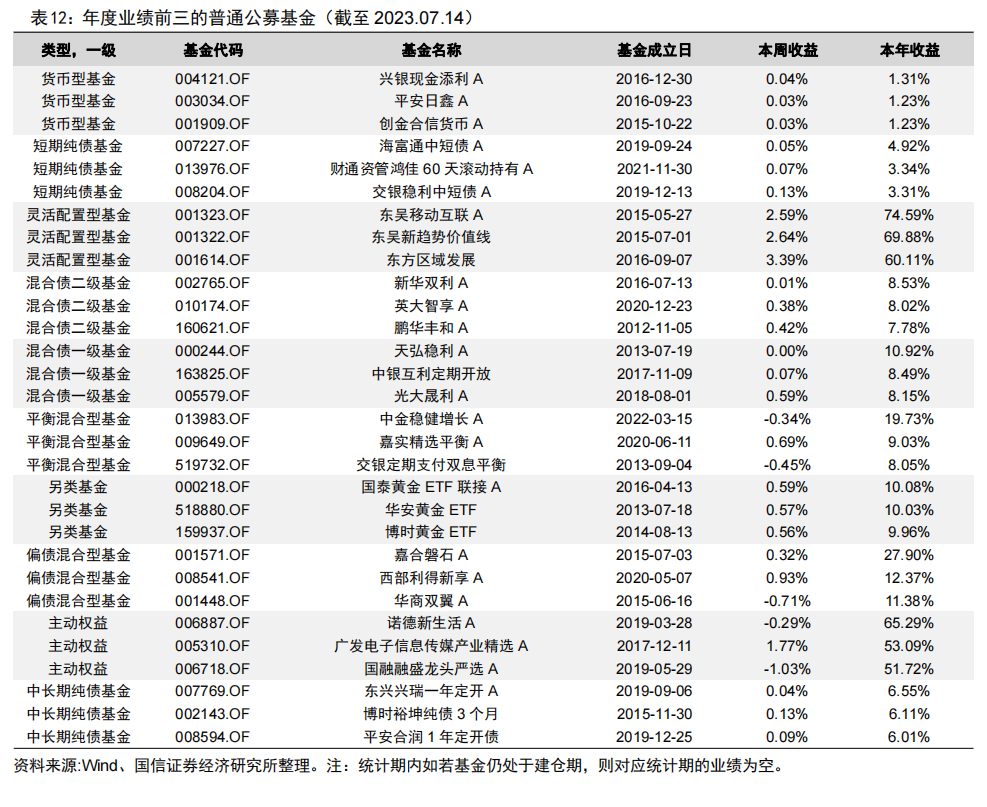

上周主动权益、灵活配置型、平衡混合型基金收益分别为1.05%、0.57%、0.47%。今年以来另类基金业绩表现最优,中位数收益为4.10%,主动权益型、灵活配置型和平衡混合型的中位收益分别为-2.50%、0.00%、-0.88%。

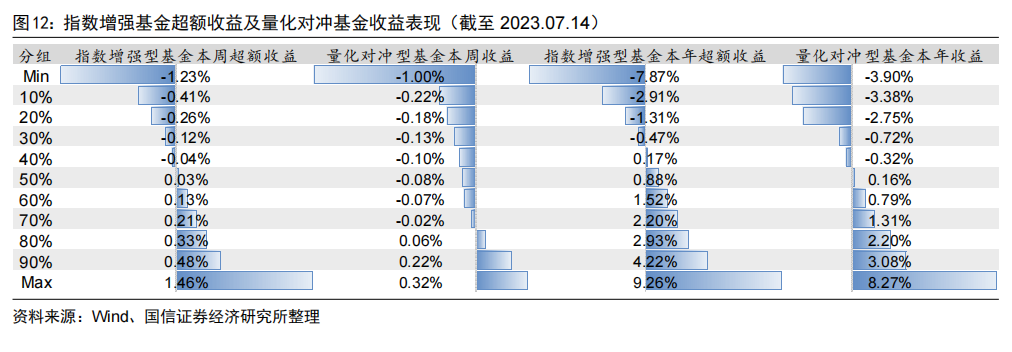

上周指数增强基金超额收益中位数为0.03%,量化对冲型基金收益中位数为-0.08%。今年以来,指数增强基金超额中位数为0.88%,量化对冲型基金收益中位数为0.16%。

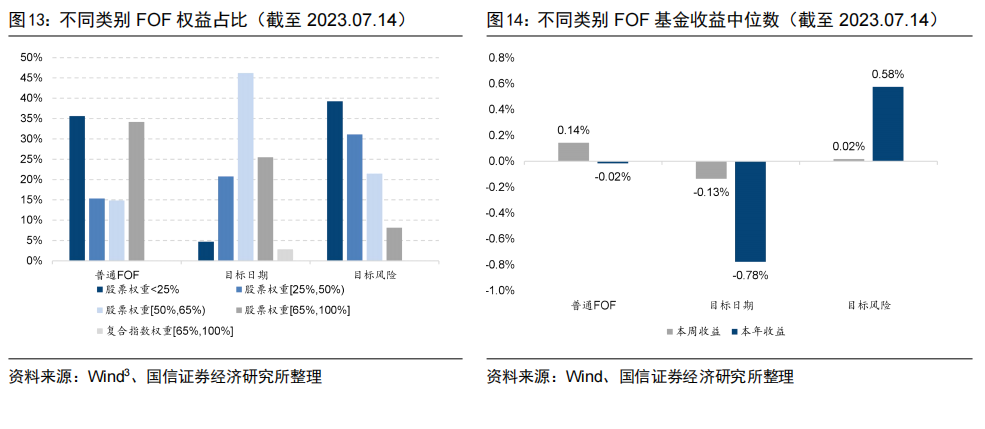

截至上周末,开放式公募基金中共有普通FOF基金202只、目标日期基金106只、目标风险基金135只。今年以来,目标风险基金中位数业绩表现最优,累计收益率为0.58%。

上周新成立基金18只,合计发行规模为197.40亿元,较前一周有所增加。此外,上周有24只基金首次进入发行阶段,本周将有18只基金开始发行。

一

上周市场回顾

1.1

相关热点回顾

一、基金申报发行动态

上周共上报35只基金,与上上周申报数量有所减少。申报的产品包括1只QDII、4只FOF、汇添富中证港股通高股息投资ETF、鹏华中证电信主题ETF、汇添富上证综合ETF、汇添富中证电信主题ETF、嘉实中证港股通汽车产业主题ETF等。

7月10日,恒生指数公司宣布,推出恒生港股通中国央企ESG领先指数。该指数反映第一大股东为内地央企,且ESG表现排名在前40的中国香港上市公司的整体表现。

三、招商银行公募基金保有规模突破万亿

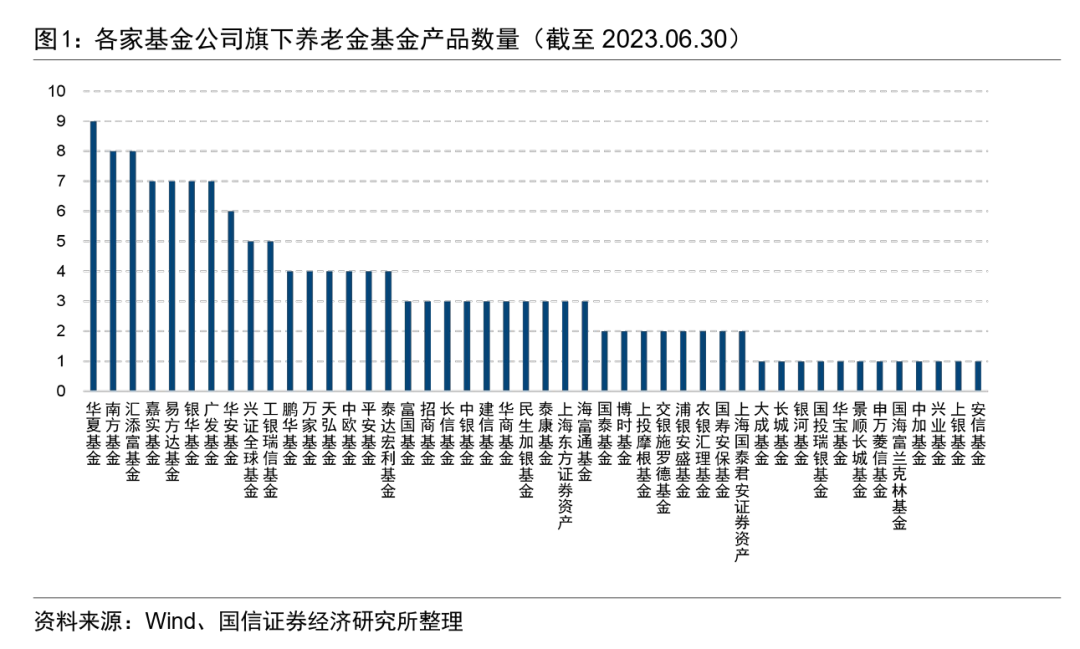

图1统计了截至2023年6月30日各家基金公司旗下养老金基金产品数量,其中华夏基金的个人养老金基金数量最多,数量为9只;其次是汇添富基金和南方基金,个人养老金基金数量均为8只;排在第三的是嘉实基金、易方达基金、银华基金、广发基金,个人养老金基金数量均为7只。

1.2

股票市场

上周A股市场主要宽基指数走势出现分化,创业板指、沪深300、深证成指收益靠前,收益分别为2.53%、1.92%、1.76%,科创50、中证1000、中证500收益靠后,收益分别为-0.03%、0.35%、1.16%。过去一个月创业板指数上涨2.81%,收益最高,科创50指数下跌4.23%,收益最低。年初至今,主要宽基指数中上证综指收益最高,其累计收益率为4.81%。

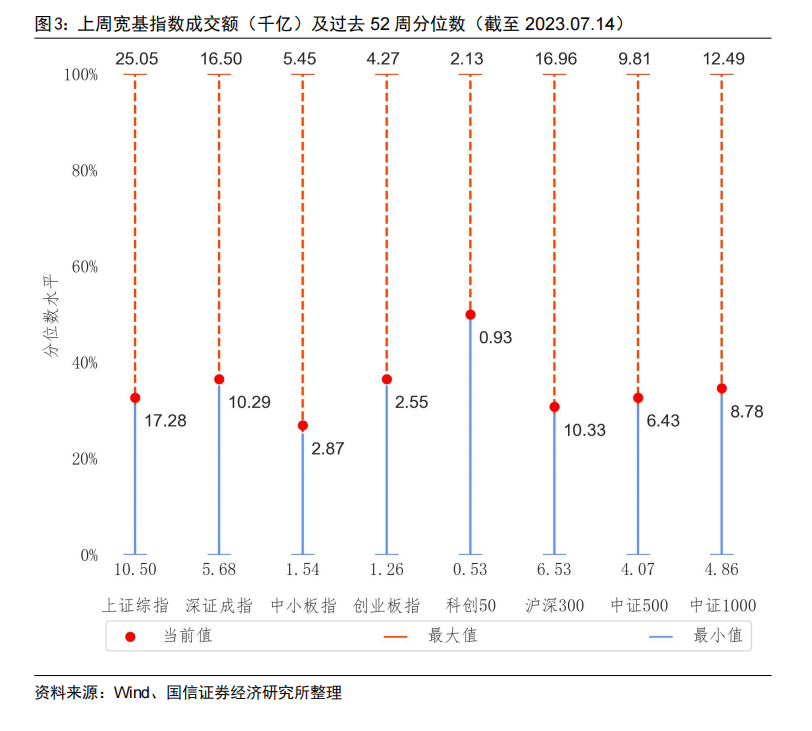

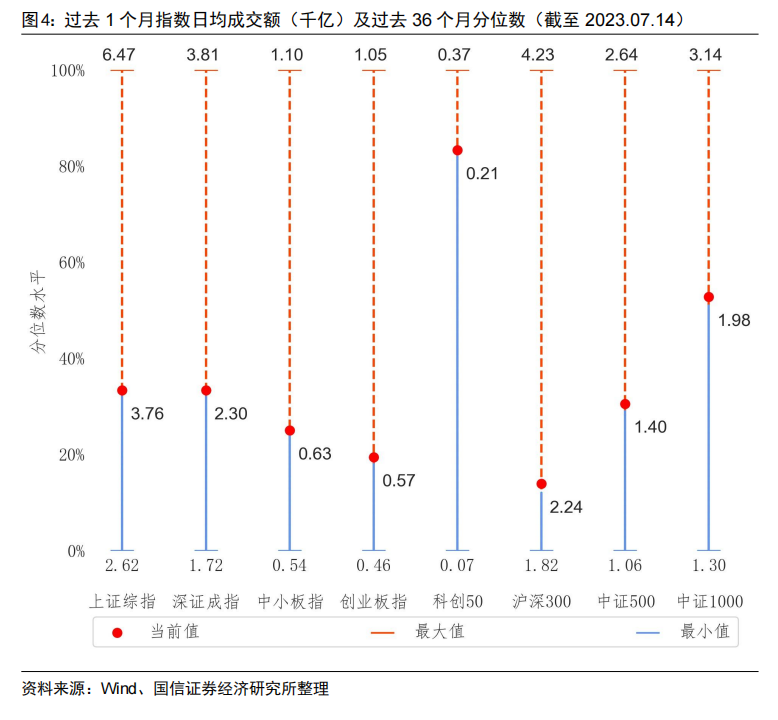

从成交额来看,除科创50外,上周主要宽基指数成交额均有所减少,在过去52周的样本期内,主要宽基指数均位于25%-50%的历史分位水平。

按月度来看,过去一个月主要宽基指数日均成交额有所减少,主要宽基指数均位于过去36个月10%-85%的历史分位水平。

行业方面,上周石油石化、食品饮料、传媒收益靠前,收益分别为3.33%、3.02%、2.83%,房地产、轻工制造、综合收益靠后,收益分别为-1.53%、-1.52%、-0.46%。过去一个月,汽车行业累计上涨7.09%,涨幅最大,传媒行业累计下跌11.61%,跌幅最大。今年以来,通信、传媒、计算机的累计收益较高,分别为45.42%、40.53%、29.58%,相比之下,消费者服务、房地产、综合等多个行业的收益率最低。

1.3

债券市场

截至上周五,央行逆回购净投放资金180亿元,逆回购到期130亿元,净公开市场投放310亿元。质押式回购利率:1D相比前一周增加20.24BP,SHIBOR:1D相比前一周增加22.80BP。

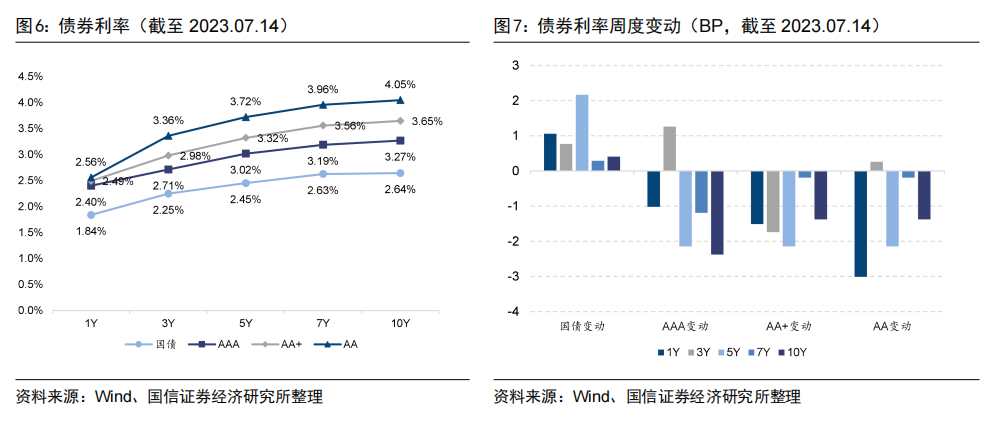

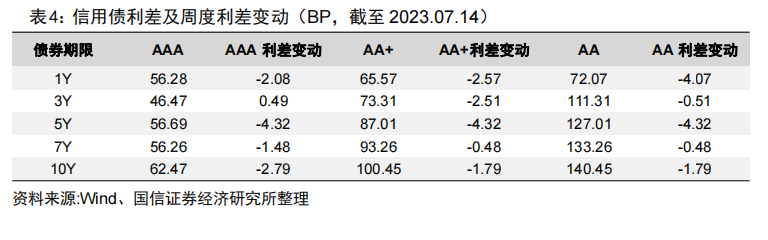

如下图所示,不同期限的国债利率均有所上行,利差缩窄0.65BP,1年期、5年期、7年期、10年期期限的不同评级的信用债利率均有所下行,3年期期限的不同评级的信用债利率均有所上行。

信用利差方面,1年期、5年期、7年期、10年期期限的信用债利差均有所下行。

1.4

可转债市场

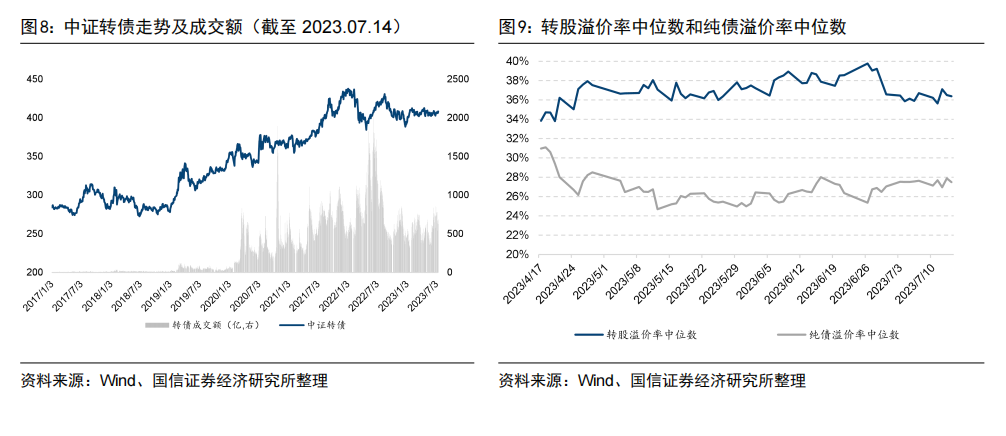

上周中证转债指数上涨0.43%,累计成交3196亿元,较前一周减少513亿元。截至上周五,可转债市场转股溢价率中位数为36.39%,较前一周减少0.31%,纯债溢价率中位数为27.49%,较前一周减少0.14%。

二

开放式公募基金表现

2.1

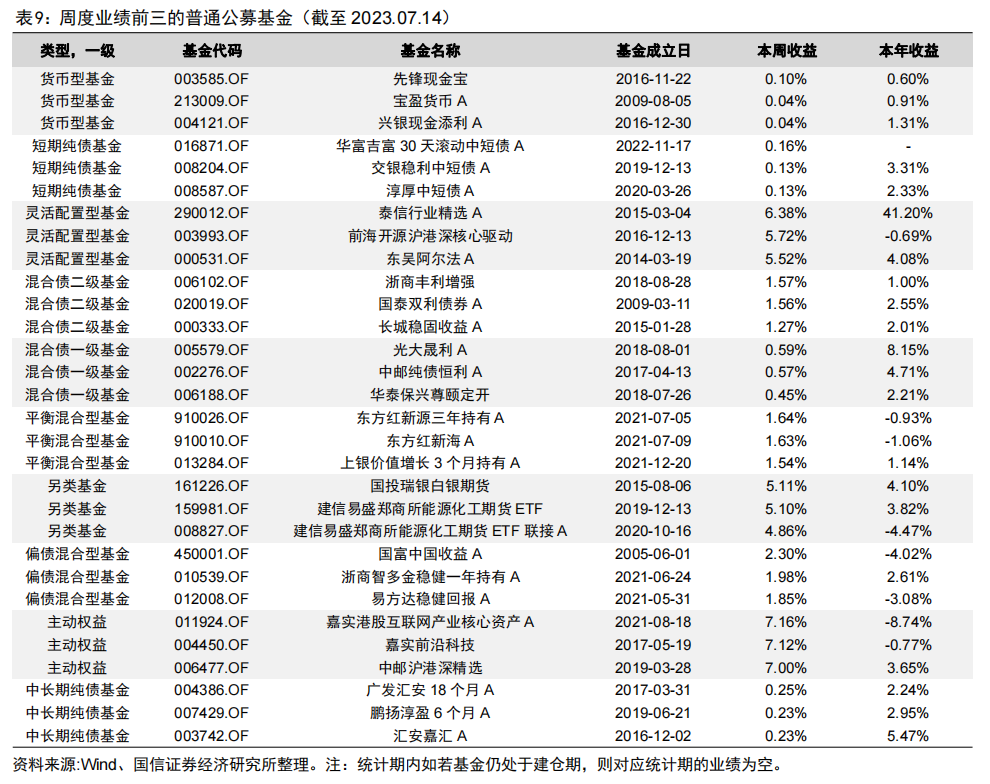

普通公募基金

统计普通公募基金的业绩表现(不含指数增强基金、指数基金、FOF基金),新成立基金在6个月建仓期满之后才参与统计,并以开放式基金中的普通股票型基金和偏股混合型基金作为主动权益基金的样本池。上周主动权益、灵活配置型、平衡混合型基金收益分别为1.05%、0.57%、0.47%。

2.2

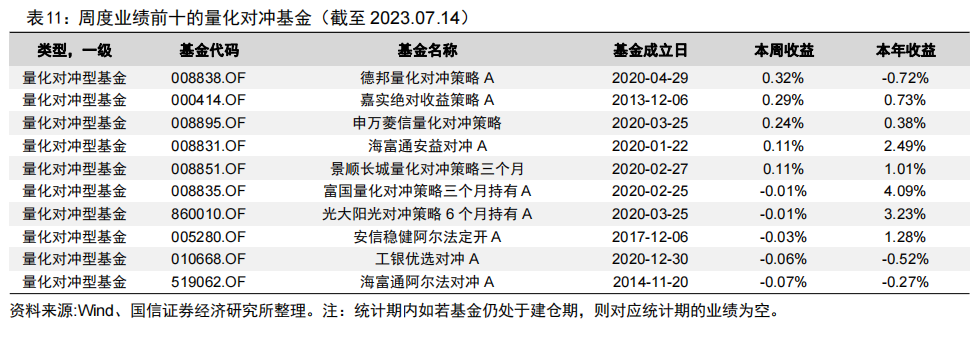

量化公募基金

统计指数增强基金相对基准的超额收益和量化对冲型基金的收益情况,新成立基金在6个月建仓期满之后才参与统计。上周指数增强基金超额收益中位数为0.03%,量化对冲型基金收益中位数为-0.08%。今年以来,指数增强基金超额中位数为0.88%,量化对冲型基金收益中位数为0.16%。

2.3

公募FOF基金

统计FOF基金的业绩表现(新成立基金在3个月建仓期满之后才参与统计),上周普通FOF、目标日期、目标风险类基金收益中位数分别为0.14%、-0.13%、0.02%。今年以来,目标风险基金中位数业绩表现最优,累计收益率为0.58%。

2.4

基金经理变更

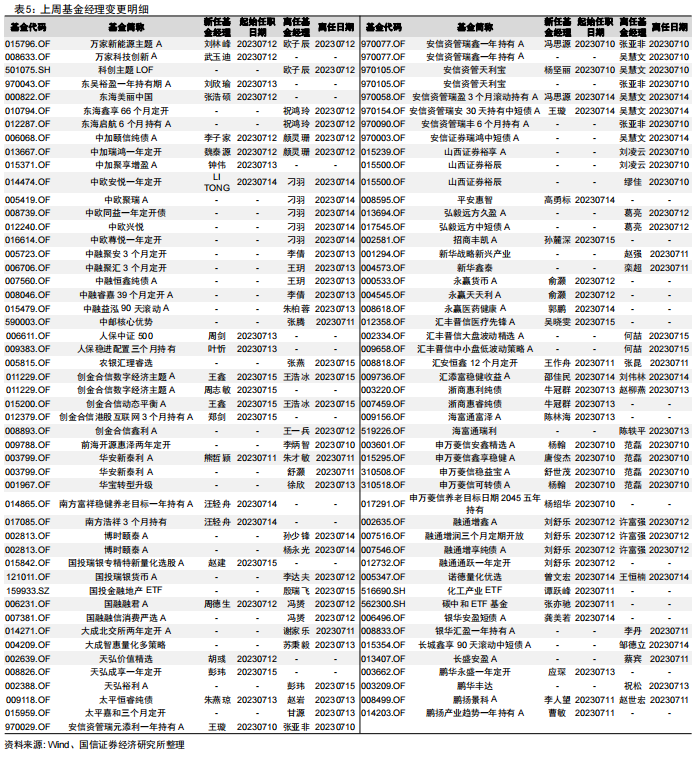

上周共有40家基金公司的93只基金产品其基金经理情况发生变动,其中产品变动数量较多的基金管理人有安信资管(7只)、中欧基金(5只)。

三

基金产品发行情况

3.1

上周新成立基金

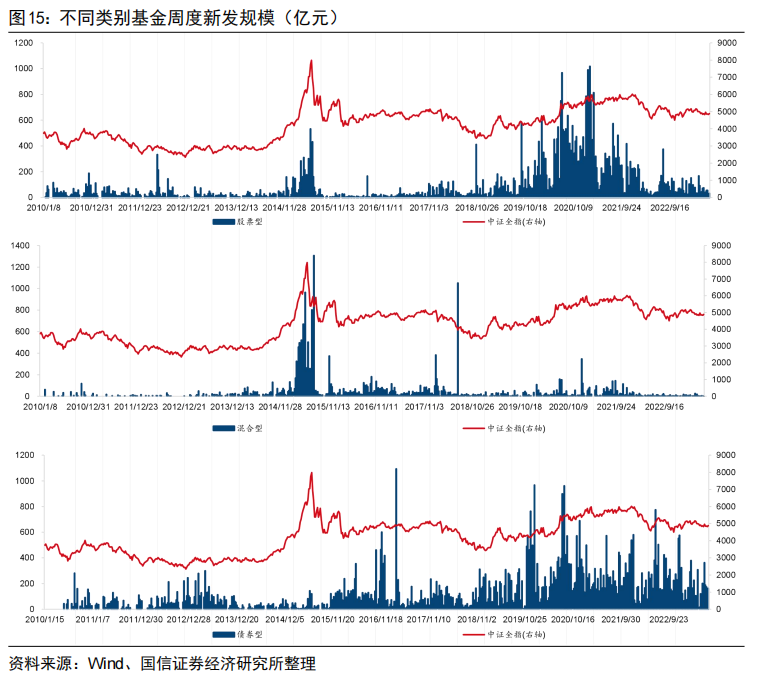

上周新发基金合计发行规模为197.40亿元,较前一周有所增加。其中股票型基金发行32.19亿元、混合型基金发行3.33亿元、债券型基金发行161.87亿元,另类基金和货币基金无新发。

上周新成立基金18只,新发基金中数量较多的类型为中长期纯债型(4只)和偏股混合型(4只),发行规模分别为161.70亿元和11.36亿元。

3.2

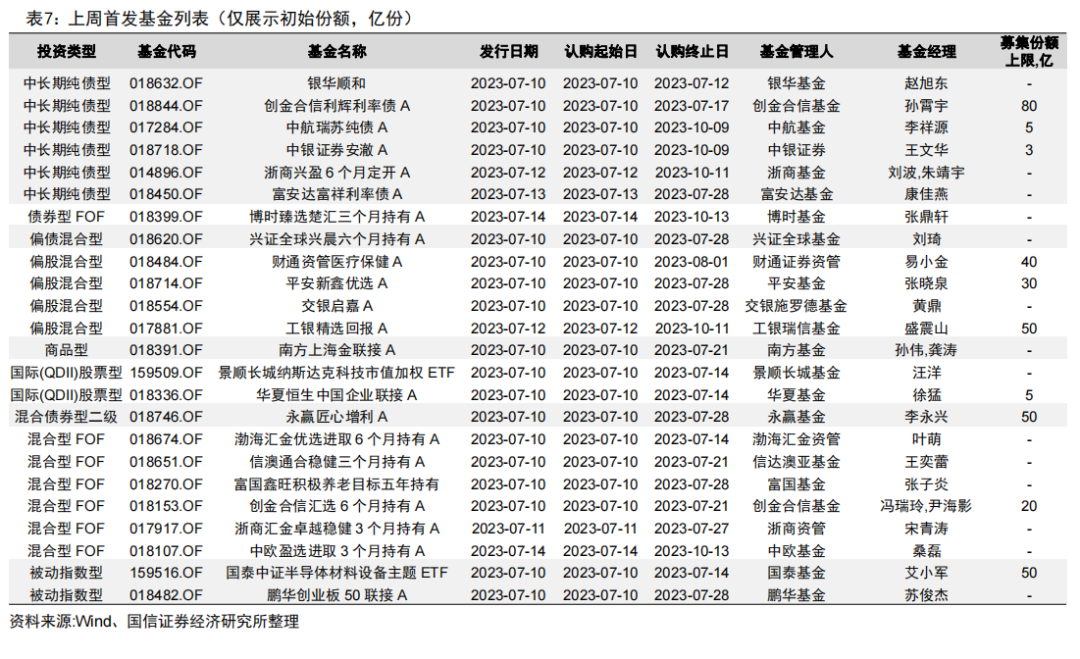

上周首发基金

上周有24只基金首次进入发行阶段,其中银华顺和已经结束发行并成立。

3.3

本周待发行基金

本周将有18只基金进入发行阶段,其中被动指数型(5只)、中长期纯债型(4只)、偏债混合型(2只)。

四

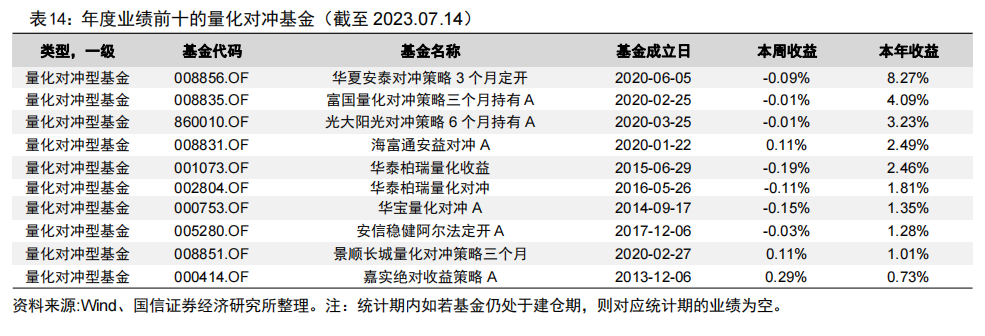

开放式公募基金前N名明细

本文选自国信证券于2023年07月16日发布的研究报告《个人养老基金名录扩容,招行公募基金保有规模突破万亿》

分析师:张欣慰 S0980520060001

联系人:陈梦琪

风险提示:市场环境变动风险,风格切换风险。

本篇文章来源于微信公众号: 量化藏经阁