【耐心直到节后】安信金工定量复盘20230917

主要结论:耐心直到节后

在降印花税政策出台之前,从各个维度看很难找到市场已经见底的充分证据,这意味着当时或尚未见到市场底,而当前则处于确认这一市场底的过程中。

考虑到即将面临国庆长假,这一较长时间的交易真空期或将使得本次市场底的确认可能要挪到国庆之后。过去10多年中,国庆节前市场低迷的概率往往较大,但节前低迷也往往对应着节后震荡上行。

历史经验表明,市场底未必一定要高于或低于政策底。我们仍倾向于维持前期判断,本次调整有望在3000点之上出现止跌反弹,至于本轮调整是否要跌破3050,这个则无法直接给出确切的判断;毕竟一旦国庆期间出现超预期的负面冲击,3050或未必无法跌破。但不管怎样,3000点附近对应着18年年度均线支撑,应该是有着非常重要的支撑作用的。根据该均线支撑对应的反弹经验,如果市场在3000点之上底部确认成功,后续或将有一个两个月左右的反弹出现。

在板块结构上,上期提到的科技成长板块较为低迷,市场当前的主要关注点是经济复苏相关的早周期品种(如煤炭),以及长期超跌的医药等。市场已经在预期经济复苏的方向上运行了一周多,按照这个节奏,后续或很快就将轮动到其他超跌或低位板块中来。考虑到节前或仍将处于震荡磨底的过程中,在板块结构上或许可以采取一手经济复苏,一手科技成长的配置;具体而言可以关注:化工、煤炭、家用电器、汽车、半导体、通信、计算机等。

风险提示:根据历史信息及数据构建的模型在市场变化时可能失效。

摘要:

主要结论:

耐心直到节后

主要结论来源

3. 风险提示

上期观点认为市场有望在3000之上甚至3050之上出现止跌反弹,目前来看该观点尚未被证伪,后续是否能继续有效或仍然值得期待。

主要结论:耐心直到节后

上期提到当下出现了一拨又一拨有利于资本市场以及实体经济的政策,有利于逐步改善市场对经济基本面的预期,进而逐步改善对A股的信心。但在降印花税政策出台之前,从各个维度看很难找到市场已经见底的充分证据,这意味着当时或尚未见到市场底,而当前则处于确认这一市场底的过程中。

考虑到即将面临国庆长假,这一较长时间的交易真空期或将使得本次市场底的确认可能要挪到国庆之后。历史经验表明,过去10多年中,国庆节前市场低迷的概率往往较大,但节前低迷也往往对应着节后震荡上行。出现这一现象的原因或许主要是:节前的低迷在一定程度上对应着市场已提前为长假期间的不确定性定价,而一旦节日期间没有超预期的负面因素出现,那么节后震荡上行的概率往往较大。

历史经验还表明,市场底未必一定要高于或低于政策底。我们仍倾向于维持前期判断,本次调整有望在3000点之上出现止跌反弹,至于本轮调整是否要跌破3050,这个则无法直接给出确切的判断;毕竟一旦国庆期间出现超预期的负面冲击,3050或未必无法跌破。但不管怎样,3000点附近对应着18年年度均线支撑,应该是有着非常重要的支撑作用的。根据该均线支撑对应的反弹经验,如果市场在3000点之上底部确认成功,后续或将有一个两个月左右的反弹出现。

在板块结构上,上期提到的科技成长板块较为低迷,市场当前的主要关注点是经济复苏相关的早周期品种(如煤炭),以及长期超跌的医药等。市场已经在预期经济复苏的方向上运行了一周多,按照这个节奏,后续或很快就将轮动到其他超跌或低位板块中来。考虑到节前或仍将处于震荡磨底的过程中,在板块结构上或许可以采取一手经济复苏,一手科技成长的配置;具体而言可以关注:化工、煤炭、家用电器、汽车、半导体、通信、计算机等。

2. 主要结论来源

图1:上证综指-周期分析结果-2023.9.17

资料来源:wind,安信证券研究中心

图2:上证综指-温度计指标-2023.9.17

资料来源:wind,安信证券研究中心

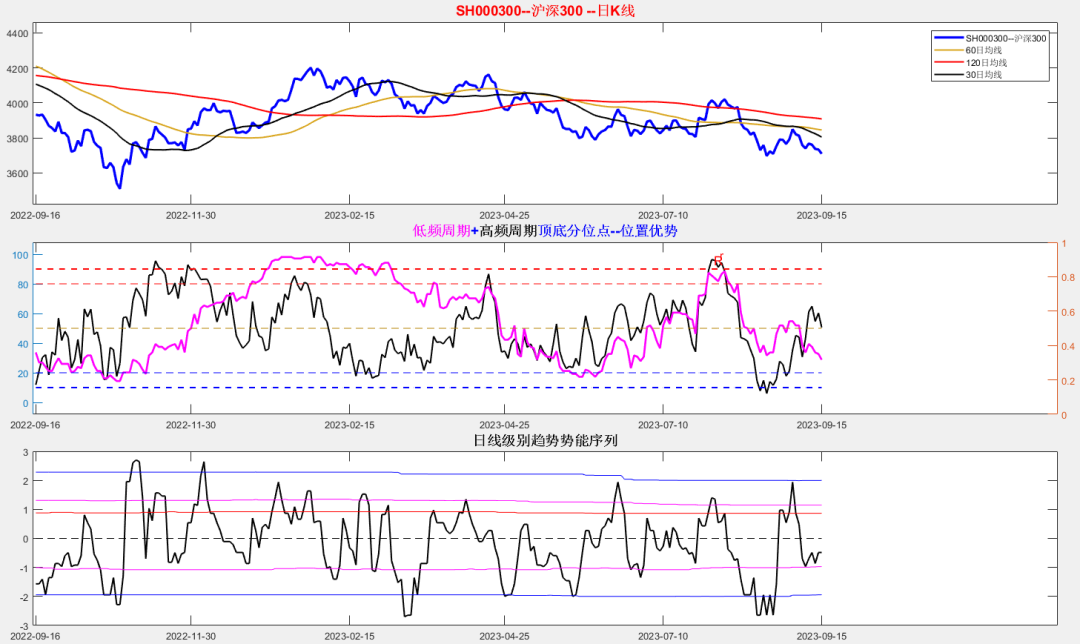

图3:沪深300-周期分析结果-2023.9.17

资料来源:wind,安信证券研究中心

图4:沪深300-温度计指标-2023.9.17

资料来源:wind,安信证券研究中心

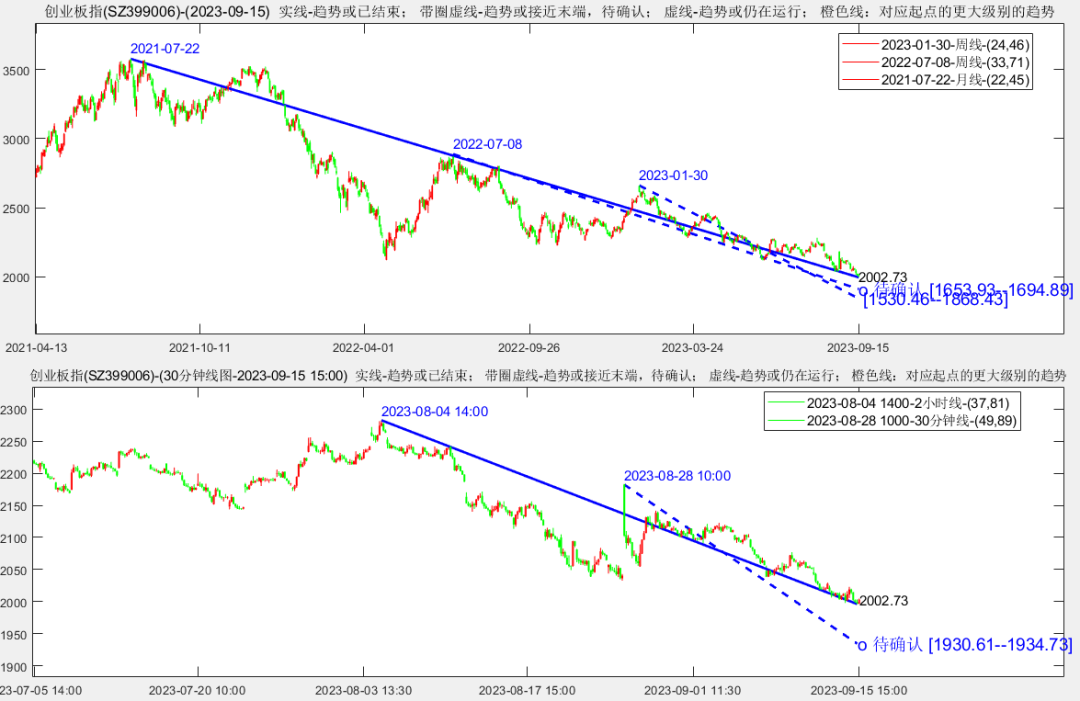

图5:创业板指-周期分析结果-2023.9.17

资料来源:wind,安信证券研究中心

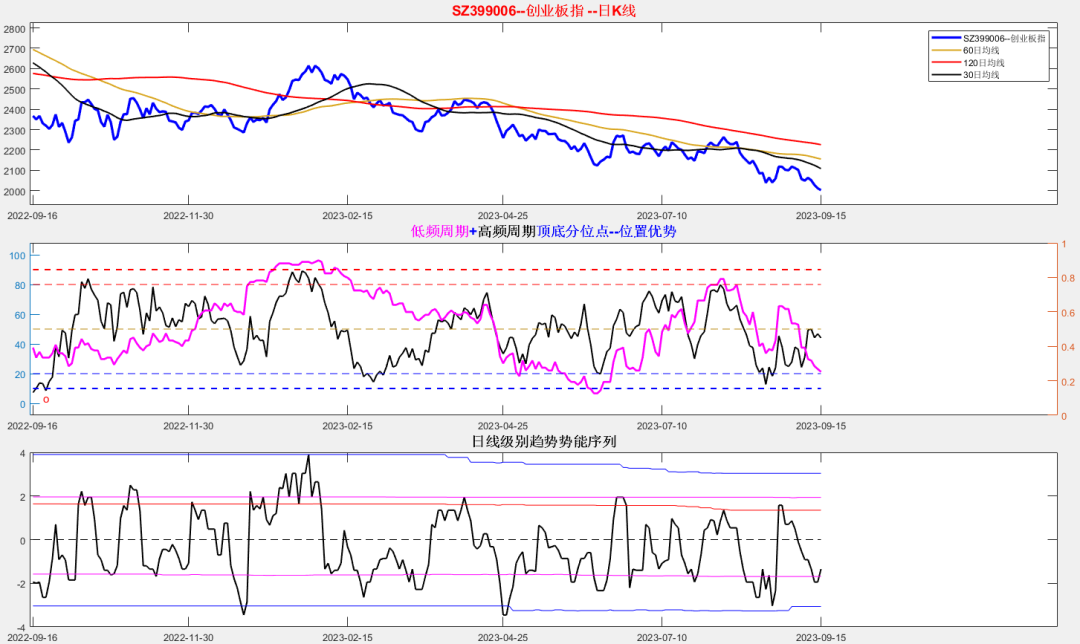

图6:创业板指-温度计指标-2023.9.17

资料来源:wind,安信证券研究中心

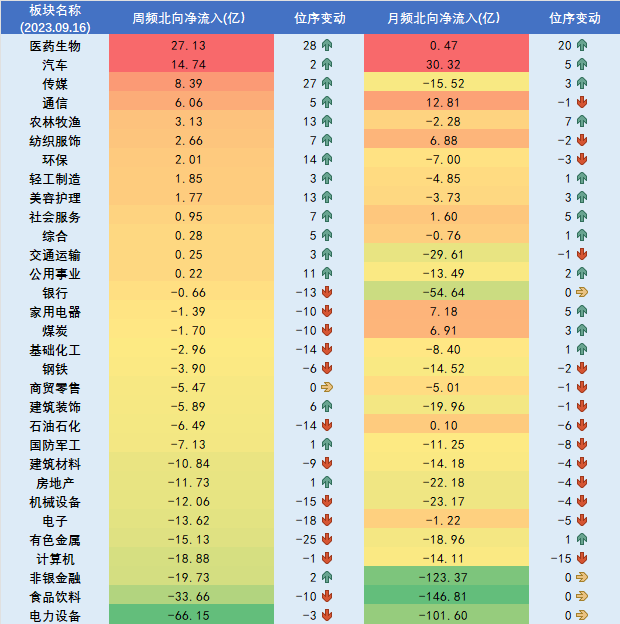

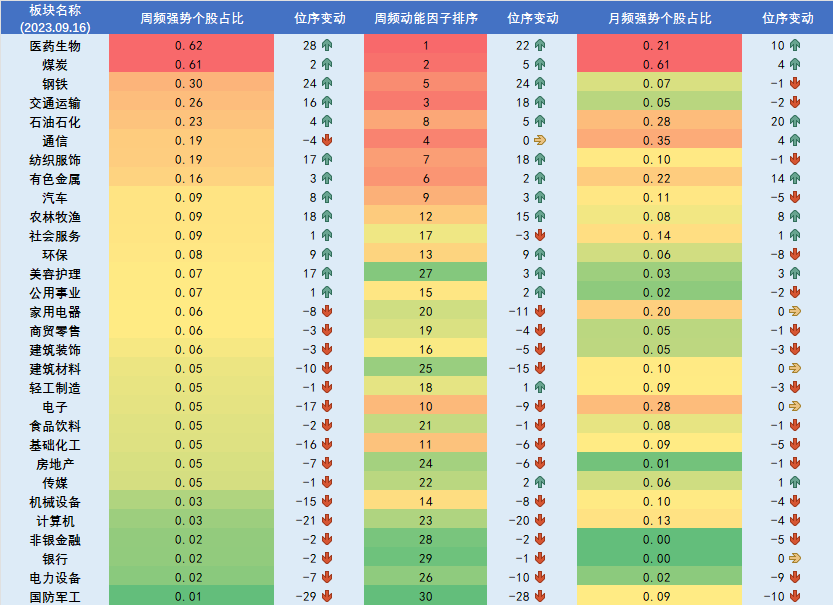

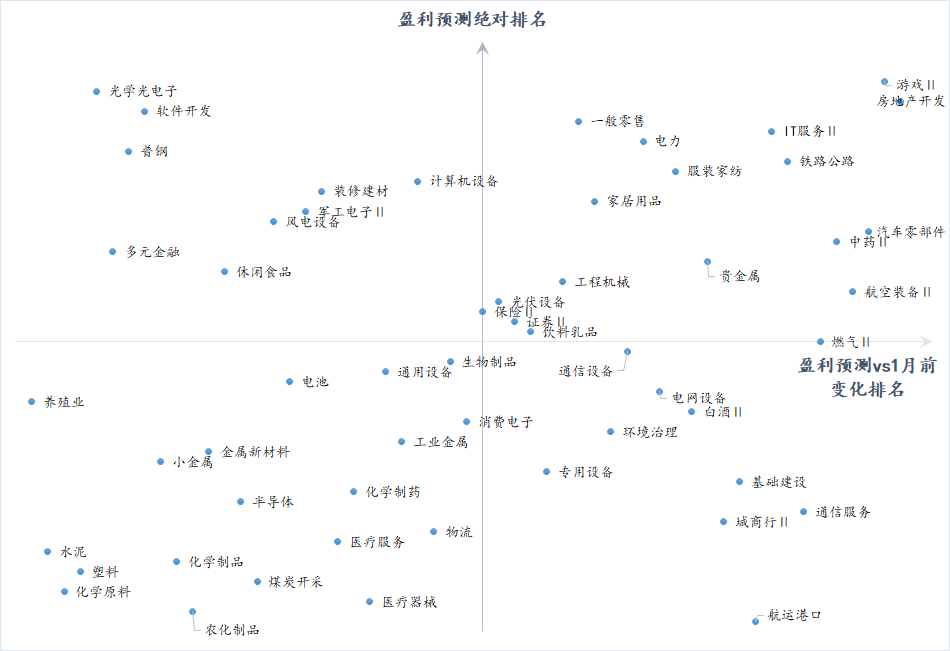

图7:行业北向资金跟踪-2023.9.17

资料来源:wind,安信证券研究中心

图8:行业赚钱效应因子跟踪-2023.9.17

资料来源:wind,安信证券研究中心

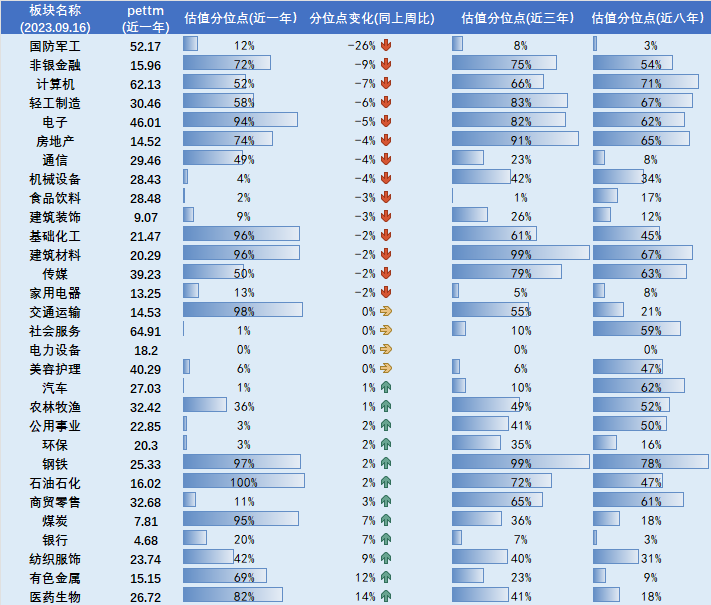

图9:行业估值结果跟踪-2023.9.17

资料来源:wind,安信证券研究中心

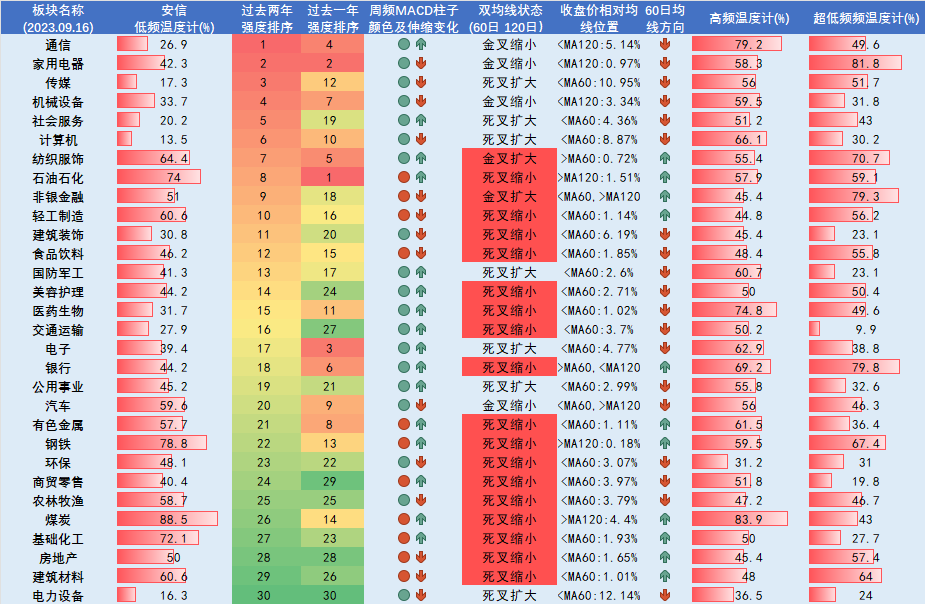

图10:行业温度计跟踪-2023.9.17

资料来源:wind,安信证券研究中心

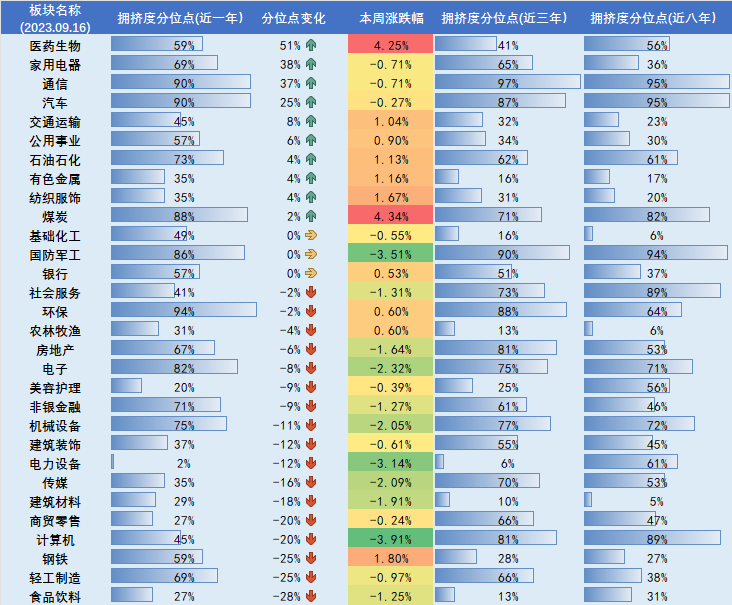

图11:行业拥挤度跟踪-2023.9.17

资料来源:wind,安信证券研究中心

图12:行业一致预期跟踪-2023.9.17

资料来源:wind,安信证券研究中心

图13:行业四轮驱动模型-2023.9.17

资料来源:wind,安信证券研究中心

3. 风险提示与免责声明

根据历史信息及数据构建的模型在市场急剧变化时可能失效。

免责声明

本信息仅供安信证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因为任何机构或个人接收到本信息而视其为本公司的当然客户。

本信息基于已公开的资料或信息撰写,但本公司不保证该等信息及资料的完整性、准确性。本信息所载的信息、资料、建议及推测仅反映本公司于本信息发布当日的判断,本信息中的证券或投资标的价格、价值及投资带来的收入可能会波动。在不同时期,本公司可能撰写并发布与本信息所载资料、建议及推测不一致的信息。本公司不保证本信息所含信息及资料保持在最新状态,本公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。同时,本公司有权对本信息所含信息在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。任何有关本信息的摘要或节选都不代表本信息正式完整的观点,一切须以本公司向客户发布的本信息完整版本为准。

在法律许可的情况下,本公司及所属关联机构可能会持有信息中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务,提请客户充分注意。客户不应将本信息为作出其投资决策的惟一参考因素,亦不应认为本信息可以取代客户自身的投资判断与决策。在任何情况下,本信息中的信息或所表述的意见均不构成对任何人的投资建议,无论是否已经明示或暗示,本信息不能作为道义的、责任的和法律的依据或者凭证。在任何情况下,本公司亦不对任何人因使用本信息中的任何内容所引致的任何损失负任何责任。

本信息版权仅为本公司所有,未经事先书面许可,任何机构和个人不得以任何形式翻版、复制、发表、转发或引用本信息的任何部分。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“安信证券股份有限公司研究中心”,且不得对本信息进行任何有悖原意的引用、删节和修改。

安信证券股份有限公司对本声明条款具有惟一修改权和最终解释权。

长按识别二维码可关注

本篇文章来源于微信公众号: 主动型量化