三五十指增,一个走“正道”的指增组合

之前说过我在雪球基金上买了“三五十指增”投顾组合。

购买时机还算不错,算是个阶段低点,很快已经有小浮盈。

有读者感兴趣,希望我能给出更多的分析和数据,这里就延展一下,与诸位聊聊为何我认为这是一个走“正道”的指数增强组合。

不押注主流因子的轮动,真正依靠选出好的公司来赚超额收益的钱,这是我对于一只指数增强基金的期许。

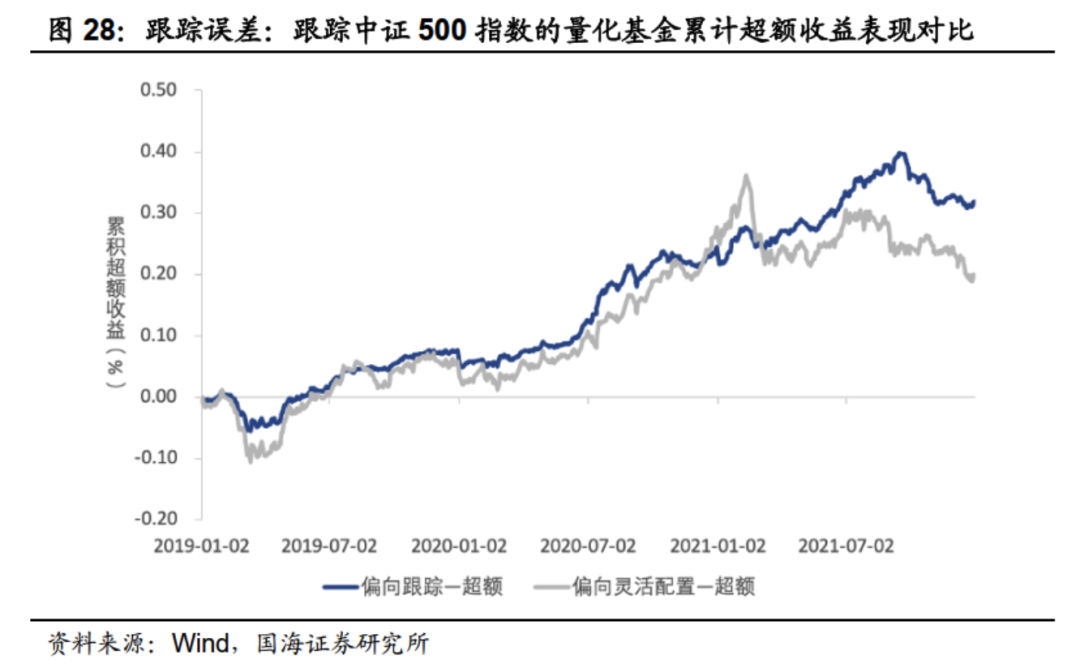

以前我也用“跟踪误差”这个指标给诸位做过简单分析。当然今次有更强的工具,就可以给诸位做更深入的分析。

因为“三五十指增”是覆盖了沪深300指数、中证500指数和中证1000指数三个指数的指数增强基金,所以我们就分三块,一一分析。

低跟踪误差为什么很重要

EarlETF 的老读者应该都知道,我对低跟踪误差的指数增强基金情有独钟,这也是我此次为何认购雪球基金上的“三五十指增”组合的原因。

“出来混,终究是要还的”,这句话其实也适合于指数增强领域。

此前国海证券2022 年 6 月24 日发布的研究报告《高质量发展下,多视角看量化基金的成长新动力》,对于指数增强的跟踪误差有一个定量的分析。

这篇研究报告发现,那些跟踪误差较大的指数增强,也就是在因子上有比较大偏离,甚至可以认为是押注因子的指数增强基金,虽然短期内会看起来业绩优异,但一旦市场风格轮动,一旦跟不上轮动,之前累积的优势就会吐光。

其实不仅仅是跟踪误差,那些采用行业偏离来获取超额收益的指数增强,同样是一样的问题:

正因此,一个低跟踪误差,不做太多因子押注的指数增强基金,是长期获取稳健超额的必要保证。而从我的分析来看,也是“三五十指增”这个组合的建构思路。

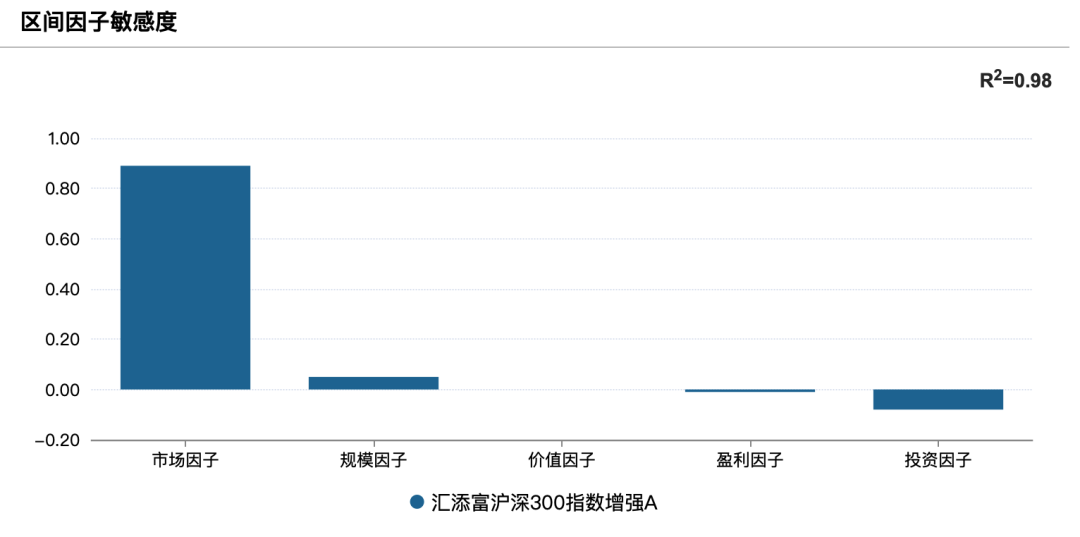

沪深300指增

在 300 指增领域,“三五十指增”组合选了三只基金。

下表给出了他们的历史数据,可以看到这三只的跟踪误差都是显著小于 300 指增的平均水平的。

当然,用因子分析,可以看的更透彻。

下图是汇添富 300 增强的因子分析,可以看到四大因子没有一个偏离超过 0.1 的,在价值因子上完全没偏离。这里要说明一下,图表上规模、价值、盈利、投资是当下主要的四大因子,相关的柱子绝对值越大,代表着在这个因子上的偏离越大,而这种偏离在我看来更多是一种“因子押注”,是要避免的。

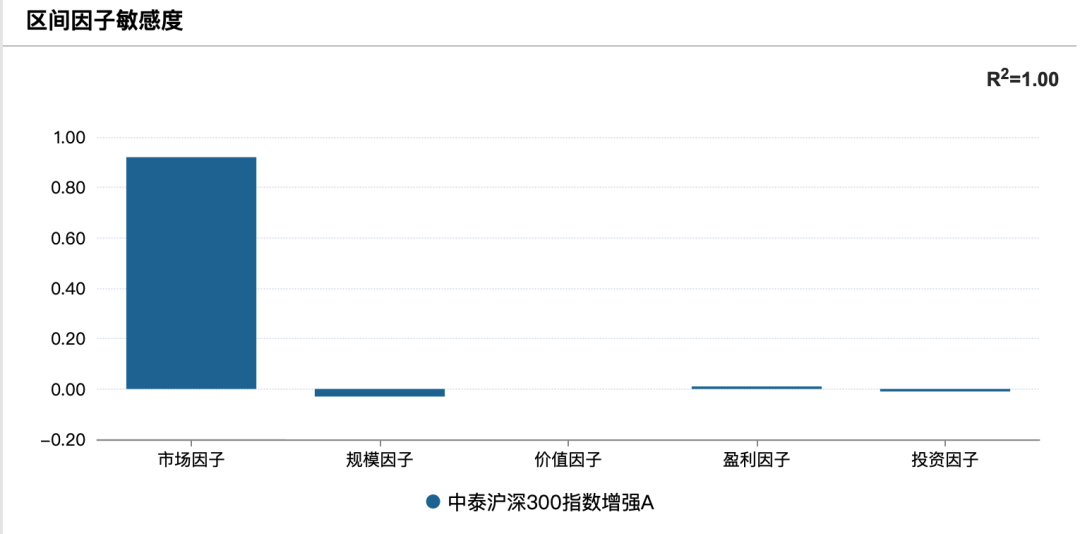

中泰的 300 增强,因子偏离的幅度就更小了,同样在价值因子上没偏离。

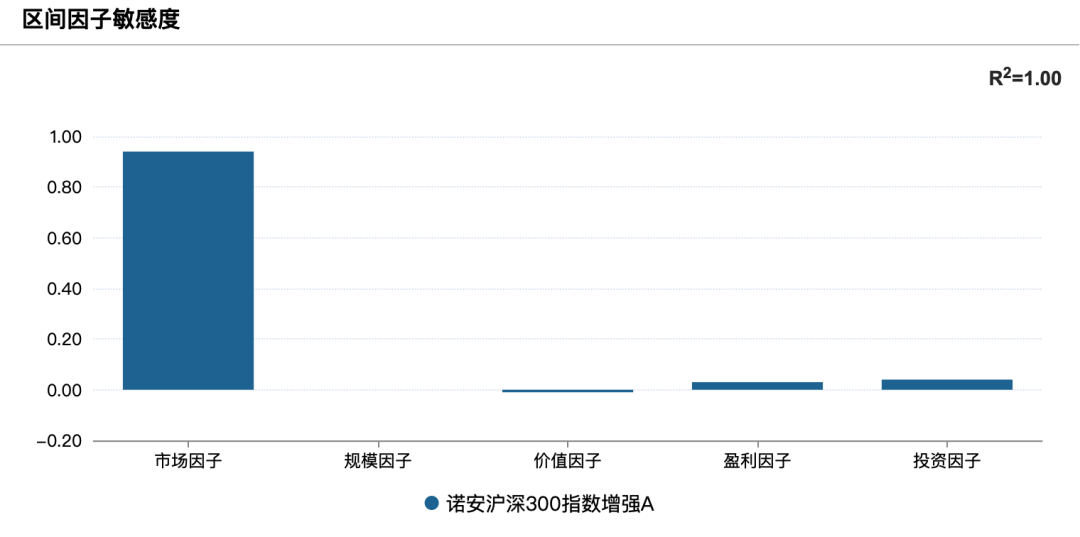

至于诺安的 300 指增,作为三个里面跟踪误差最小的那个,在规模上完全没偏离。

当然,对普通基民,可能光光看上面这三张图,不能直观看出偏离的大小。

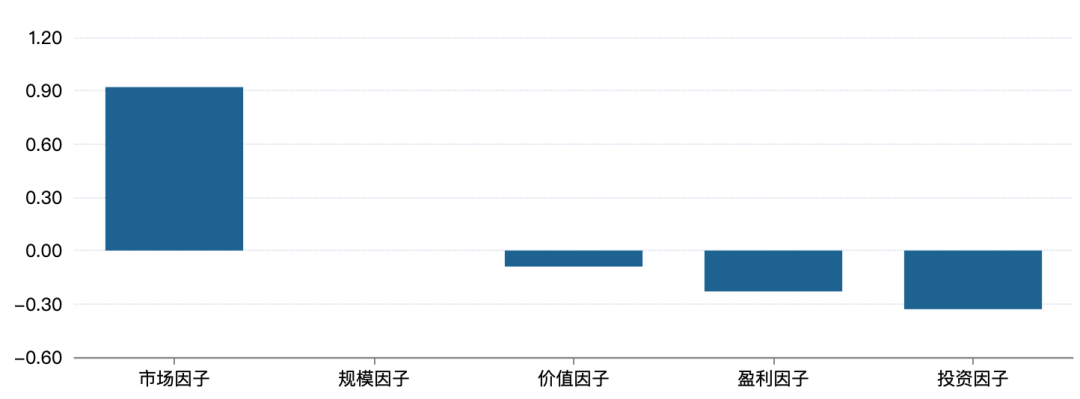

下面给出某个颇为网红的 300 指增的因子分析,你就能看到在盈利、投资这些主要因子上,动不动就是 0.2 甚至 0.3 的偏离度。

中证500指增

看完 300 指增,再看 500 指增。

同样,这几只指增的跟踪误差,依然是小于 500 指增的平均水平。当然以绝对值而言,500 指增普遍比沪深300指数来得高,毕竟成分股多。

下面我们一样挨个看。

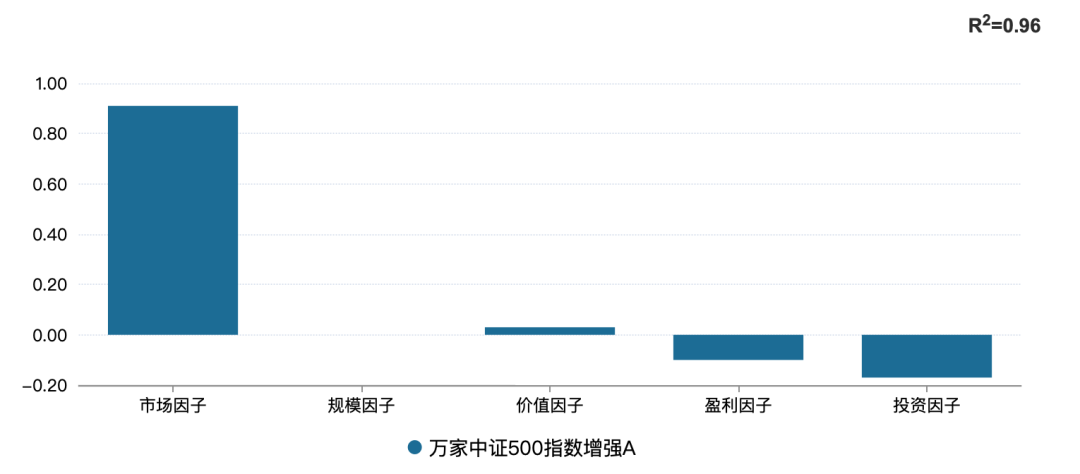

先看万家,万家的指增产品近年很红火。

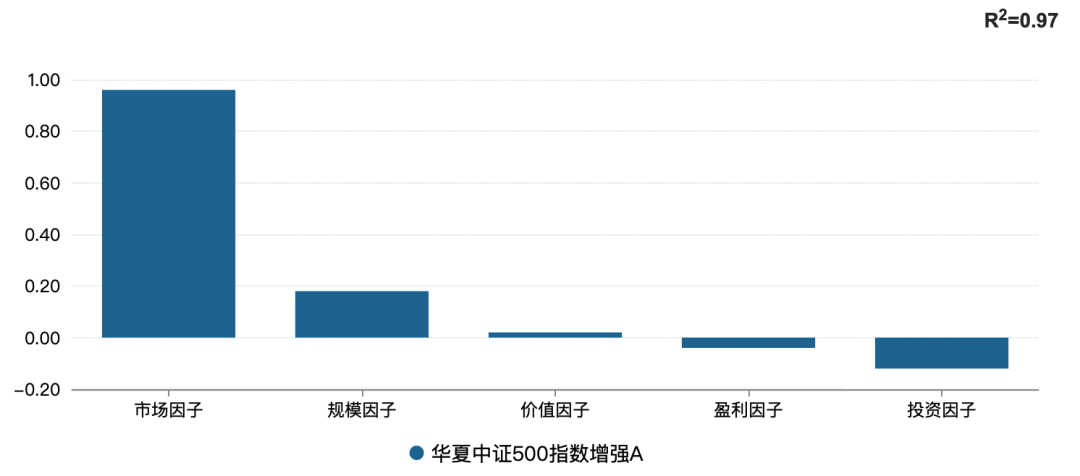

接下来是华夏的 500 指增。华夏也算是指增大厂,这只的因子偏离度没超过 0.2。

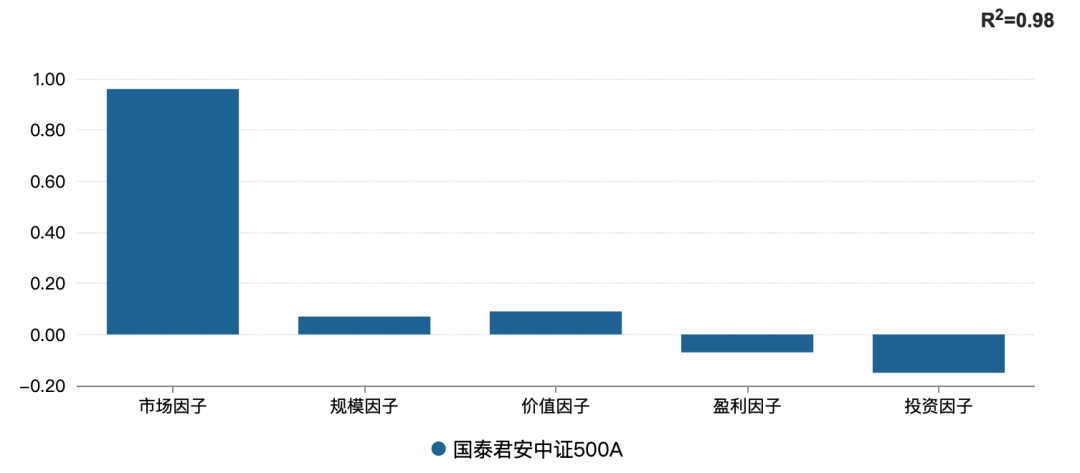

最后是国泰君安的那只,作为三只中跟踪误差最小的,其因子偏离度也没超过 0.2 的。

虽然 500 指增的因子偏离度一般会大于沪深300指增,但以上面几个来看,依然不显著,同时也不重要。

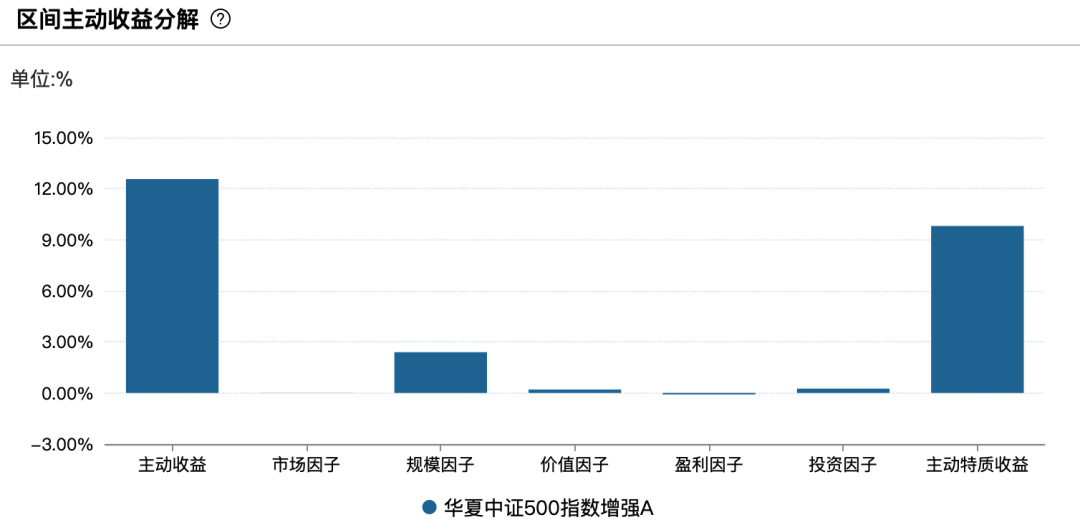

如何评判重要?其实在因子分析上,我们还可以对超额收益进行分解,看看到底是来自于这几个因子的偏离,还是这几个因子之外的选股能力。

就以上面三个指增中跟踪误差比较大的华夏中证500指数增强为例,如果将其过去一年的主动收益分解,算计有一小部分来自于规模因子的偏离,但绝大部部分都是来自于主动特质收益,也就是五因子之外的选股能力,这点就比较重要了。

中证1000指增

至于中证1000指数增强,作为当下超额收益比较容易获得的领域,入选的三只基金依然是跟踪误差比较小的。

当然,由于 Wind 股票软件不提供基于中证1000指数的因子分析,所以就没法进一步查看这几只基金的因子偏离风格,但是这几只的跟踪误差和上面几只 500 增强相若,相比之下整个 1000 指增的跟踪误差却是大大高于中证500指数增强的。从这点来看,这几只入选的,显然也不是玩因子偏离风格押注的。

一个 改良版EVA 的尝试

关于“三五十指增”投顾组合本身分析,大体就这点内容。

接下来再和大家分享一下,我准备怎么用这个投顾。

EarlETF 的老读者都知道,我从来是坚持在仓位上要做灵活择时的,虽然近年不再偏好高频择时,但对于大波段的择时,依然是格外坚持。

投顾这东西,本身的仓位是限制比较死的,所以天生是不利于择时的。但作为持有人,是可以适度择时的。

基于“三五十指增”组合,我是想做一个类似于 EVA 定投改良版的持仓策略。

EVA 是一种定投思路,以目标倒推定投金额,比如它设定每月基本 1000 元的攀升额(请注意不是定投金额),那么第一个月定投了 1000 元后,如果第二个月下跌了 20%变成了 800 元,则需要定投 1200 元,补足亏损以实现每月 1000 元攀升的目标;如果第二个月涨了 20%变成 1200 元,那么则只要定投 800 元。这个思路,是一个非常简单的可变定额思路。

当然,我不是用这个思路来定投,而是吸取它投资净值逐年攀升的思路,来进行单一品种的再平衡。

比如我目前在“三五十指增”上分批已经买入了 10万元,并设定每年 10%的增值目标。

那么在第一年里,当10 万元伴随变成超过 11 万元时,我就会结合类似估值、韭圈儿恐贪指标、RSI 指标,伺机减仓到 一年增长至11 万元的目标位置;反过来如果下跌,同样结合各类指标,在低位伺机加仓回目标位置。

通过这个简单的方法,将加减仓金额一定程度的自动化,不用费脑子,但应该比死捂不动,在震荡市会有更好的,其实就相当于一个大型网格。至于大牛大熊市,通过调节加减仓的时机,也能让资金曲线的波动更平滑一些。

这个尝试的过程,我会时不时与诸位分享。

对“三五十指增”感兴趣的,可以点击阅读原文查看雪球基金上的详情及跟投,需要提醒一句,需要关注这个组合才能未来收到发车的信号。

本篇文章来源于微信公众号: EarlETF