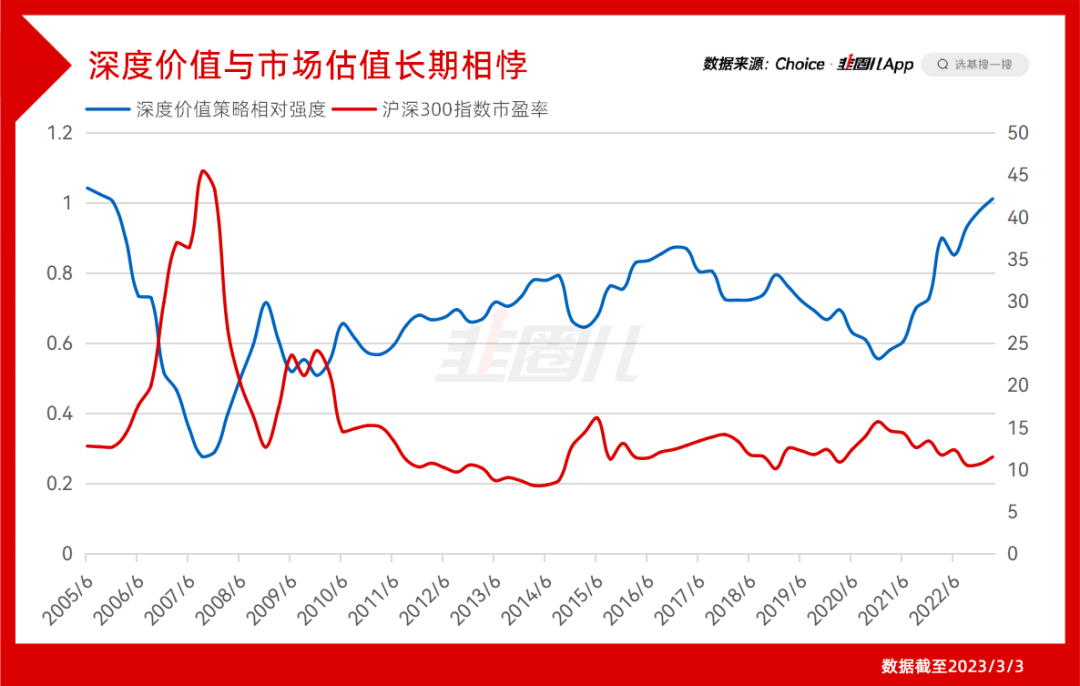

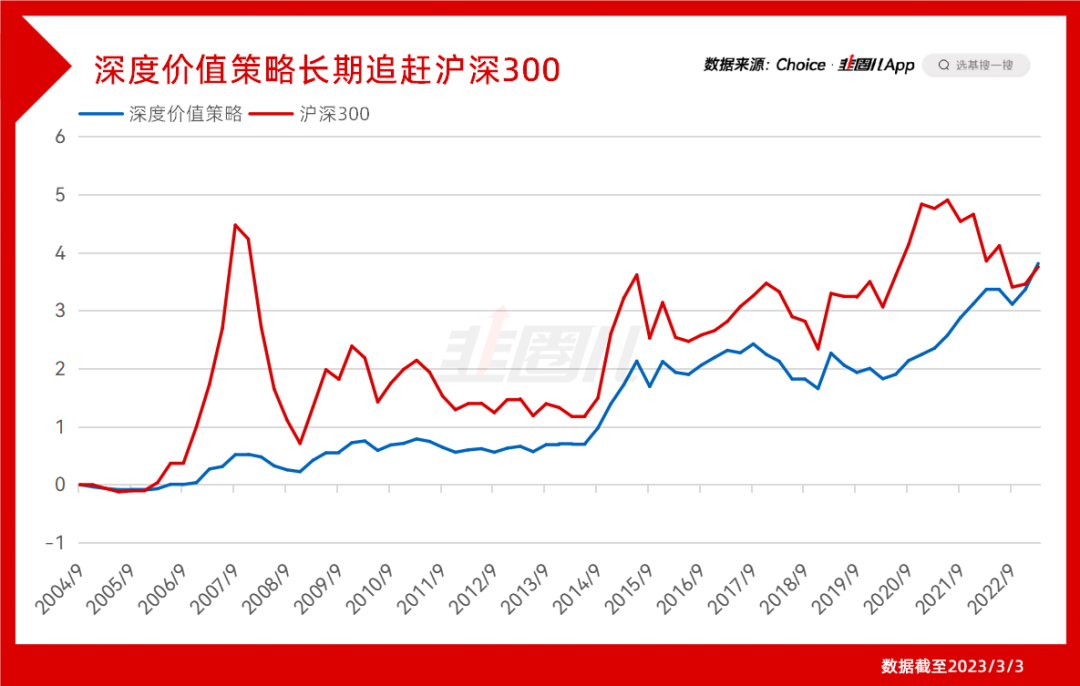

最近市场的表现大家也都看到了,包括很多中字头企业,也包括三一重工、海螺水泥这些深度价值股都迎来了一波像模像样的反弹。不能说完全不是,但是对于这些深度价值股来说,不全都是。这些企业分布于各行各业,即使2023年中国的经济有一个向上的预期,但是不可能覆盖到所有行业。对于市场上最不看估值的一部分公司,股价的上涨居然是由估值推动的,这合理吗?自2005年至今,我们每个季度末挑选了市场上PB值处于市场最低10%分位(剔除负值)的上市公司组成一个深度价值组合,每季度调仓一次。对于深度价值的定义,我认为用PE或PB衡量都可以,但小呆梨说PB不仅能量化深度价值中的“深度”二字,还符合目前炒作的主线,所以我们用了PB值。随后,我们用深度价值组合的价格走势与沪深300指数的价格走势做了比值处理,衡量深度价值组合在这段时间之内的强度。红线是沪深300指数的历史市盈率走势,这个不多赘述。在任何一个沪深300指数的估值上涨阶段,深度价值组合的股价上涨程度都显著低于沪深300指数。这说明一件事情,在市场估值扩张区间,深度价值组合的上涨完全跟不上市场平均水平。只有市场风险偏好下降,估值整体坍缩时,深度价值股才会变得相对强势。一批走势与市场估值水平负相关的股票,一批满足市场“避险需求”的股票,一批满足游资短期投机的股票,至少不该为它们的上涨冠以“估值上涨”、“中特估”这些冠冕堂皇的理由。甚至我这样一个持仓完全偏向成长的投资者,小呆梨这样一个持仓较为偏向深度价值的投资者,我们之间的交流也依然顺畅。虽然我看重盈利的增速,小呆梨看重盈利的质量或者持续性,但我们也能在投资的方法论上达成一致。那就是,估值一定是要以企业的盈利为基础,不论是增速还是持续性。具体到深度价值这一类股票,股价拉升甚至翻倍都没有问题,但问题是未来的盈利水平能不能同样长期增长,甚至翻倍。某些公司或许可能做到,但就像我开头讲到的,不是所有公司都能做到,甚至大部分公司可能都做不到。既然做不到,那么,这就是一次炒作,一次把“A股特色炒作”包装成“中国特色估值”的刻意营销。格雷厄姆、赛斯卡拉曼、约翰涅夫、乔尔蒂林哈斯特、裴国根、邱国鹭、丘栋荣、姜诚、曹名长、徐彦。他们看重的是安全边际,是在一个不会消失的行业,找到一家行业竞争力很强的公司,用一个相对较低的价格买入,并且做好了长期持有的打算。而不是在股价已经显著上涨后,再用“中特估”这种说辞作为自己,或者传递给广大投资者的“安全边际”。这种“安全边际”,不是深度价值者所寻求的投资中的安全边际。2020年,曹名长由于坚持深度价值的投资风格,收益率跑输市场很多,大多数持有人选择了赎回。邱国鹭,坚持深度价值风格,业绩大幅跑输其他几位合伙人,投资者微信群里出现了“请XX总给国鹭总推荐几只股票,调调仓”的文字接龙。2005年至今,我们的深度价值组合长期跑输沪深300指数,今年年初才逐渐赶上。数据显示,如果坚定深度价值,就会或多或少地错过每一轮牛市。在投资中,往往存在鱼和熊掌不可兼得的情况,比如估值的弹性与股息的稳定性。而一旦你选择了深度价值,那么就意味着你选择了股价的稳定性,放弃了短期的爆发力。这是一条艰难的路,是一个需要以步行的方式丈量投资长度的路。如果看到这里,你仍然选择孤身奋战,那么祝福你,我的兄弟。

风险提示及免责声明

文中观点仅供参考,不构成投资建议。基金有风险,投资需谨慎。

本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。

本篇文章来源于微信公众号: 韭圈儿